Kuluttajakuulumiset artikkeleissa tarkastelen aina tuloskauden päätteeksi mitä kuluttajille kuuluu ja käyn yrityskohtaisia tuloksia/näkymiä läpi. Kuluttajien kuulumiset ovat oleellisia kuluttajatuoteyhtiöiden kannalta, mutta yleisemmin koko talouden kannalta – pohjimmiltaan kun koko globaali talous pyörii yksityisen kulutuksen varassa.

Viime aikoina Yhdysvalloista ollaan saatu “melko” äänekästä dataa. Johtuen tietysti pääosin Trumpin hallinnon tulliseikkailuista ja siihen liittyvästä epävarmuudesta. Eli mihinkään yksittäiseen datapointtiin ei tällä hetkellä kannata tarttua isolla luottamuksella, useat indikaattorit kun heittivät härän pyllyä yritysten / ihmisten ennakoidessa tullien vaikutuksia.

Pehmeä data (kuluttajien luottamus jne) on heikentynyt koko alkuvuoden, mutta kova data on ollut vielä kohtuullisen vahvaa. Toimiiko pehmeä data ennakoivana indikaattorina kovalle datalle, vai tasoittuuko tilanne toiseen suuntaan, jää nähtäväksi.

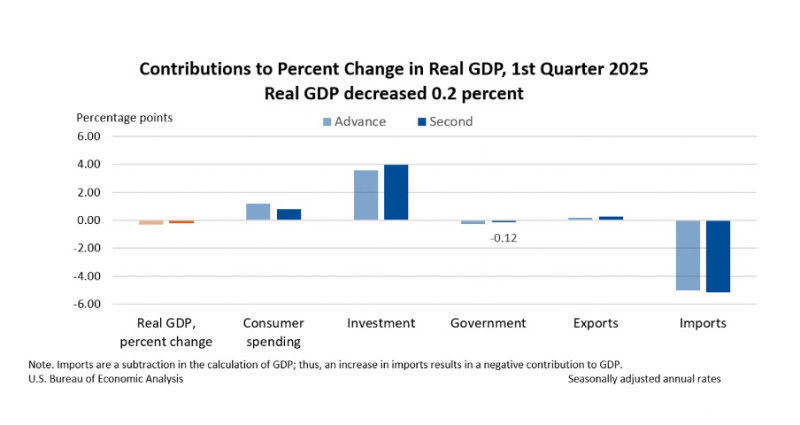

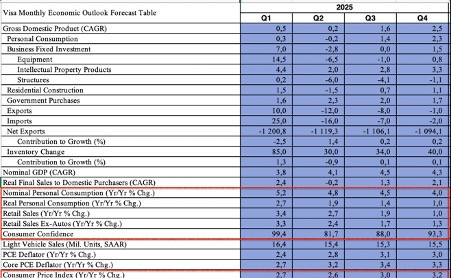

Yhdysvalloissa Q1 kulutuksen kasvu (1,8%) tipahti Q4 luvusta (4%) selkeästi. Muuten en kauhean tarkasti tuijottaisi GDP lukua, sekä ”Investoinnit”, että ”Maahantuonti” luvut ovat tällä hetkellä äärimmäisiä liittyen juurikin tulleihin ja yritysten ennakointiin. Kulutuksen osalta Q1 luku ei ollut mitenkään poikkeuksellisen heikko, mutta nostattaa kuitenkin hieman kulmakarvoja. Varsinkin ottaen huomioon, että tulleihin liittyvä epävarmuus alkoi näkymään vasta Q1 lopulla.

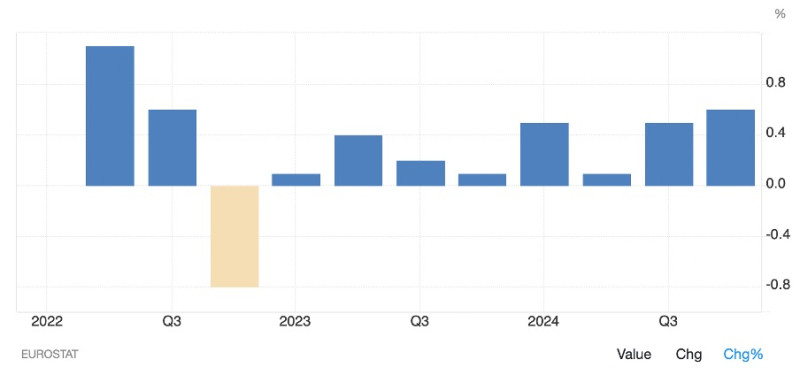

Euroopasta ei ole vielä Q1 kulutusdataa saatavilla, mutta konsesus oletus Q1:lle on "stabiili ja vahva" kuluttaja eli hienoista kasvua. Maltillista kasvua on nähty 2022 jälkeen EU alueella, kasvutrendin ollessa viime aikoina ylöspäin.

Euroopan Unionin kokonaiskulutuksen kasvu

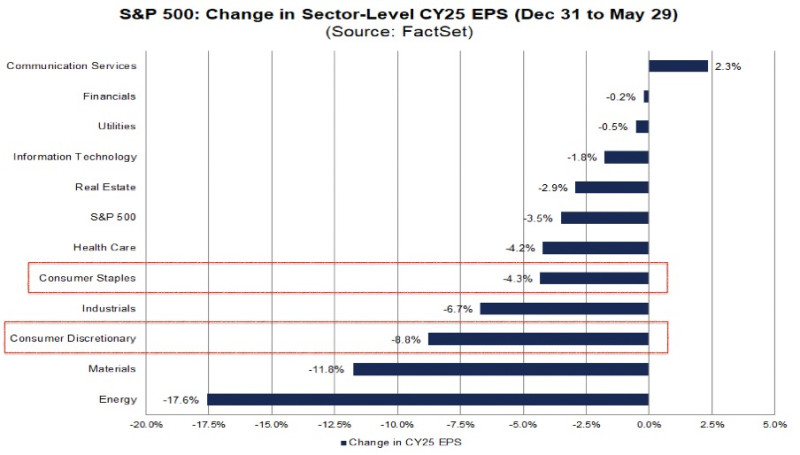

Yritysten koko vuoden näkymien osalta analyytikkojen tulosarvioita laskettiin Yhdysvalloissa reippaasti Q1 aikana. Ja erityisesti juurikin kuluttajatuotefirmojen kohdalta.

Kun koko S&P500 vuoden 2025 EPS ennusteita laskettiin Q1 aikana 3,5%, kuluttajatuotteisiin keskittyvien firmojen ennustemuutokset olivat:

- Päivittäistavarafirmojen (Consumer stables) - 4,3%

- Harkinnanvaraiseen kulutuksen firmoja(Consumer discretionary) - 8,8%.

Tämä on linjassa yleisesti yritysten näkemysten kanssa – kuluttajat painottavat tällä hetkellä oleellisimpia asioita ja harkinnanvarainen kulutus on kovemmassa paineessa. Mutta kuten aikaisemmissa artikkeleissa olen todennut, pahemmalta kuopalta on tähän asti säästytty rikkaimpien kuluttajien vahvuuden ja varallisuusvaikutuksen ansiosta.

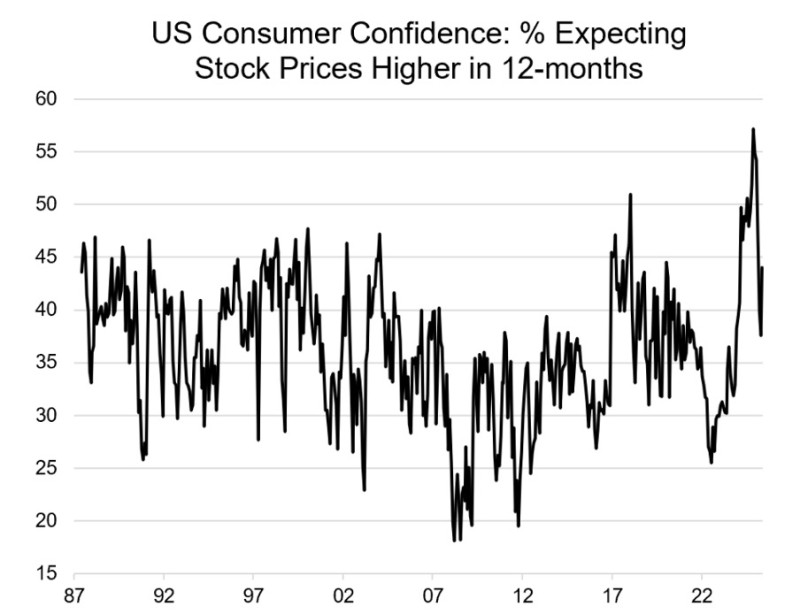

Kuluttajien luottamus osakekursseihin tipahti myös reilusti Q1 aikana, mutta historiallisesti katsottuna se on vieläkin korkealla. Mikä näkyy myös indeksien hinnoittelussa. Mutta jos trendi jatkuu alaspäin, voidaan nähdä vaikutusta kulutukseen, varallisuusvaikutuksen heikentymisen myötä.

Inflaatio / Stagflaatio

Kuluttajien kannalta ehdottomasti hankalin skenaario olisi staglflaatiomaiset piirteet taloudessa. Eli talouden hidastuminen ja samanaikaisesti inflaation nousu. Ja tästä on nähty Q1 aikana selkeitä viitteitä. Ei siis mistään stagflaatiokriisistä vielä, mutta suunnasta.

Talouden kokonaisuuden näkymät on tämän artikkelin laajuuden ulkopuolella, mutta sanottakoon että globaalisti talous on herkässä tilanteessa. Inflaatio puolestaan on tasoittunut 2-3% välille sekä Yhdysvalloissa, että Euroopassa, eli aika lähelle keskuspankkien tavoitetta (2%).

Mutta kauppasota on selkeästi tuomassa ylös suuntaista painetta inflaatioon, varsinkin Yhdysvalloissa. Tästä suorimmat signaalit ovat tulleet suoraan yrityksiltä, jotka toistelivat laajalti Q1 puheissa nousupainetta hintoihin. Vaikka yrittivätkin samalla pysyä poliittisesti neutraaleina ja maltillisina. Mielestäni kuitenkin päivänselvää, että hinnat tulevat nousemaan nykytilanteessa. Kysymys on lähinnä kuinka paljon ja kuinka laajalti.

Dynamiikka on hieman samankaltainen kun korona-aikana; kun tavaraa ei saada Kiinasta (toimituksissa oli taukoa ja tilausten suhteen isoa epävarmuutta), hinnat nousevat. Ja tullit itsessään, mihin ikinä tasolle ne asettuvat, ovat käytännössä maahantuontivero, joten niiden vaikutus hintoihin on melko suoraan nostava. Vaikutus ei ole suoraan tulli-% * hinta, vaan pienempi (yleensä suhteessa maahantuontihintaan joka on yleensä wlopullista hintaa reilusti alhaisempi), mutta joka tapauksessa inflatorinen.

Euroopassa tilanne on inflaation kannalta monimutkaisempi. Toisaalta kauppasodan vaikutukset iskevät talouteen ja sitä kautta kuluttajaan. Mutta toisaalta esimerkiksi Kiinasta voidaan saada Yhdysvaltoihin alun perin tarkoitettua tavaraa entistäkin halvemmalla – jo valmistetut tavarat täytyy joka tapauksessa myydä jonnekkin. Eli sitä kautta vaikutus inflaatioon voi olla tällä hetkellä jopa alentava.

Yrityskohtaisia Q1 huomioita

$AAPL Apple

Aloitetaan siitä suurimmasta kuluttajatuote yrityksestä, eli Applesta. Apple on monella tapaa myös nykyisen geopoliittisen tilanteen / kauppasodan keskiössä, joten mielenkiintoista tarkastella miten tilanne on Q1 aikana heidän näkökulmastaan kehittynyt.

Apple on ollut etunenässä globalisaation ja keskittyneiden toimitusketjujen hyötyjistä viimeisen noin 20 vuoden aikana. Yritys on rakentanut ennen kaikkea Kiinaan valtavat toimitusketjut tuotteilleen, alun perin halvemman työvoiman perässä, mutta nykyisin toimitusjohtaja Tim Cookin mukaan pääosin ihan osaamisen ja tarvittavan infran takia. Ja tähän Trumpin nykyinen politiikka nimenomaan yrittää saada muutosta aikaan.

Applen tuotannon siirtäminen Yhdysvaltoihin olisi kuitenkin monumentaalinen tehtävä ja ottaisi vuosia, ellei jopa vuosikymmeniä. Eikä siis ole nykyisin ylipäätään mahdollista tehdä yhdessä maassa kaikkea mitä tarvitaan iPhonen kaltaisen monimutkaisen laitteen valmistamiseen.

Eli voidaan unohtaa skenaario missä iPhoneja ruvettaisiin oikeasti tekemään Yhdysvalloissa mitenkään merkittävissä määrin, ainakaan lähivuosina. Edes Kiinasta siirtyminen esimerkiksi selkeästi halvempaan Intiaan on osoittautunut erittäin vaikeaksi tehtäväksi Applelle.

Ja kuten on huomattu, Apple on saanut jo nyt useita myönnytyksiä läpi tulleihin joten fundamentaalinen vaikutus on ollut heidän näkökulmastaan pieni. Q2 tulospuhelussa Apple arvioi tullien lisäävän noin 900 miljoona kustannuksia tulevalle kvartaalille, mikä on Applen kokoluokassa aikalailla pyöristysvirhe, liikevaihtoa kun tehdään lähes 100 miljardia ja tulosta / kassavirtaakin noin 25 miljardia.

Kokonaisuudessaan Applen tulos oli karkeasti odotusten mukainen, eli kohtuullisen vahva. Laitteiden myynti kasvoi 5% ja palvelut noin 12%. Osake on noin 20% korjauksessa, eli jonkin verran kauppasodan epävarmuudet ovat näkyneet sijoittajien odotuksissa.

Osakkeen hinta voi toki myös heijastella heikentyvää kuluttajaa ja taantumaskenaarioita, mutta Applen liiketoiminta lepää hyväosaisten kuluttajien harteilla ja heidän keskuudessaan ei vielä pahempaa heikkoutta ole näkynyt.

Kuten Applen tilanne näyttää, Trumpin kauppasota ei ole aiheuttanut, vielä ainakaan, mitään massiivista muutosta fundamenteissa isoimpien yritysten kohdalla. Globaalien markkinaindeksien vahvuus on siis ihan perusteltua, jos ei sen tarkemmin ota kantaa edeltäviin valuaatioihin. Pienempiin yrityksiin, pääosin siis pörssin ulkopuolella, tilanne on osunut huomattavasti kovempaa.

$WMT, Walmart:

Maailman suurin kauppaketju mainitsi painetta hintojen nostamiseen ja veti pois seuraavan kvartaalin ohjeistuksen.

“Given the magnitude of the tariffs, even at the reduced levels announced this week, we aren't able to absorb all the pressure given the reality of narrow retail margins.”

“Given the dynamic nature of the backdrop, and the range of near-term outcomes being exceedinglywide and difficult to predict, we felt it best to hold from providing a specific range of guidance for operating income growth and EPS for the second quarter.”

Tämä viesti säikäyttikin markkinaa kokonaisuudessaan. Jos kaupat / brändit laajalti kokevat tarvetta (ja kykyä) hintojen nostamiselle, on yllä mainittu stagflaatiokehitys todennäköisempää. Samaa viestiä hintojen nostosta on saatu jo mm. Nikeltä ja Targetilta.

Mutta Walmartin linjaus myös alleviivaa tilanteen ennustamisen vaikeutta: jos maailman suurin kauppaketju ei pysty ennustamaan seuraavaa kvartaalia, olisin varovainen uskomaan esimerkiksi kovalla itseluottamuksella tehtyjä analyysejä X:ssä – suuntaan tai toiseen.

$V, Visa

Visan tulos itsessään oli linjassa odotuksiin ja melko vahva. Ei siis mitään suurempaa raportoitavaa kuluttajan kannalta. Mutta Visan omatkin ekonomistit näkevät kehityssuunnan heikentyvänä 2025 koko vuoden: kulutuksen kasvu hidastuu Yhdysvalloissa ja inflaatio nousee. Mitään hälyttävän suuria muutoksia he eivät näe, mutta suunta on joka tapauksessa ikävä. Vuoden lopussa inflaatio (CPI) olisi jo takaisin päälle 3%.

$CMG Chipotle

Myös merkittävästi isompaan palaseen Yhdysvaltojen taloutta, eli palveluihin, tulleilla on vaikutuksensa. Lähes 70 miljardin arvoinen Chipotle premium pikaruokaketju sanoi, että tulleilla tulee olemaan 0,5 prosenttiyksikön pysyvä vaikutus heidän kuluihin. Ja tämä ei sisällä ”tauolla” olevia tulleja Mexicon kanssa, joka on iso toimittaja Chipotlelle, joiden potentiaalinen vaikutus on isompi. Chiptole myös arvioi kävijämäärien hidastuneen Q1 aikana.

Joka tapauksessa oleellista on huomata, että tulleilla on vaikutuksensa myös palvelusektorille. Ja esimerkiksi ravintoloissa katteet ovat yleisti ottaen ohuet, joten tullit menevät todennäköisesti suoraan hintoihin.

$MCD Mcdonalds

Mäkkärillä on viime ajat mennyt heikosti. Erityisesti pienituloisten heikkenevät realiteetit ovat näkyneet MCD:n myynneissä. Myynnin pudotus onkin ollut suurinta sitten koronapandemian.

Lentoyhtiöt / matkustaminen

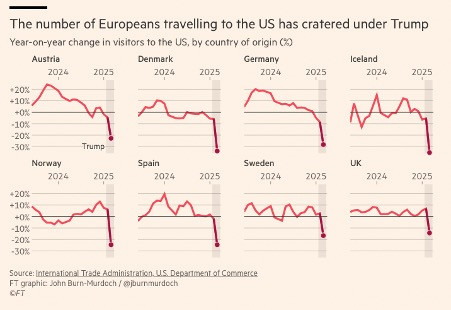

Isoimmat ja nopeimmat vaikutukset nykyisestä geopoliittisesta tilanteesta on nähty matkustamisessa. Tämä koskee siis erityisesti Yhdysvaltoja ja Yhdysvaltoihin suuntautuvaa liikennettä. Esimerkiksi Southwest Airlinesin toimitusjohtaja sanoi alan olevan jo taantumassa (kaksi peräkkäistä myynnin laskun kvartaalia). Hän sanoi myynnin pudotuksen ollen alkuvuodesta nopeampaa kuin mitä hän on koskaan nähnyt pandemian ulkopuolella.

Euroopassa yleisesti matkustaminen on jatkanut tukevassa kasvussa. Joten Yhdysvaltoihin kohdistuvan matkustamisen laskussa kyse on lähinnä poliittisesti mielenilmauksesta. Yhdysvaltojen sisäisen matkustamisen tippumisen syyt ovat moninaisia, mm. hallinnon isot leikkaukset ovat ajaneet valtion työntekijöiden lentämistä alas. Osittain toki se on varmasti signaali keskiluokan ostovoiman heikentymisestä.

Euroopan matkustamisen vahvuus, yhdistettynä matkojen suuntautuessa enenevissä määriin Euroopan toisiin maihin ja Aasiaan (mm. Japani ollut iso voittaja), saattaa tämä tietää hyviä aikoija Eurooppalaisille matkustamiseen sidonnaisille firmoille.

Kuva 2 McKinsey tutkimus Toukokuulta (https://www.mckinsey.com/industries/consumer-packaged-goods/our-insight…)

Yhteenveto:

Globaalisti kuluttajat jatkavat talouden rattaiden pyörittämistä. Rikkain 10% on vahvempi kuin koskaan ja vastaan erittäin suurissa määrin kulutuksesta. Huonompi-osaisemmat ovat selkeästi suuremmissa vaikeuksissa, mutta pysyvät kuitenkin pinnalla hyvän työllisyystilanteen takia (Yhdysvalloissa erityisesti, mutta myös Euroopan useissa maissa).

Tilanne on toisaalta epäselvä ja heikentyvä, mutta toisaalta tilanne on näyttänyt jo pitkään samalta. Eli merkkejä heikentyvästä kuluttajasta tulee laajalti, mutta mitään isompaa romahdusta ei ole nähty. Taantuma saa odottaa, kuluttajat sen kun kuluttaa.

Kuluttajafirmojen suorittamisessa on toki paljon hajontaa, mutta isojen vetämänä useimmilla meni kuitenkin Q1 ihan odotusten mukaisesti. Koko vuoden tulosnäkymiä on vedetty alaspäin, johtuen varmasti pääosin talouden epävarmudesta, tulleista ja potentiaalisesti kohoavista hinnoista. Markkinat kuitenkin ovat ottaneet nämä muutokset melko maltillisesti ja lyhytaikaisia vaikeuksia ollaan selvästi valmiita katsomaan läpi sormien. Perus oletuksena on kuitenkin kohtuullisen vahva globaali talous ja kuluttajat.

Suurimmat muutokset nähtiin matkustamisessa, jossa varsinkin Yhdysvalloissa ollaan selkeässä taantumassa. Euroopassa tilanne on matkustamisen suhteen hyvin erilainen ja tarjoaakin ehkä hyvän tulevan vuoden alan firmoille. Ja toki ylipäätään hyvän boostin liitännäisille palvelualojen yrityksille.

Eli edellisen kvartaalin kuluttajakuulumiset katsauksessa ennustamani Euroopan suhteellinen vahvuus Yhdysvaltoihin nähden on ainakin osittain kehittynyt juuri siihen suuntaan. Ja tämä toki suhteessa odotuksiin; Yhdysvaltalainen kuluttaja on vieläkin absoluuttisesti vahvempi, mutta siellä päin tilanne on heikkenevä kun taas Euroopassa maltillisesti paraneva 2020-2022 vaikeiden vuosien jälkeen. Mielestäni tämä trendi voi hyvinkin jatkua.