Miten asiat ovat kehittyneet edellisestä päivityksestä?

Marimekolta ihan kelpotulos ja asiat etenevät pääosin oikeaan suuntaan. Ilmeisesti odotukset olivat nousseet osakekurssin mukana vähän korkeammalle ja etenkin tuloksen jälkeen kurssi lasketteli voimakkaammin lähelle edellisen päivityksen tasoja ja vähän allekin. Kassaa on kertynyt taseeseen ihan mukavasti, joten yritysarvo tullut vielä enemmän alas kuten myös arvostus (liikevoitto nousee ja yritysarvo laskee).

Ja onhan tuollainen vajaan 5 % kasvu vähemmän, kuin Marimekolta on totuttu näkemään ja myös vähemmän kuin minä toivoisin näkeväni. Parempaan pitäisi jatkossa pystyä. Kannattavuus on kuitenkin ok tasolla ja kassavirta palasi hyväksi.

Ajatuksia raportista

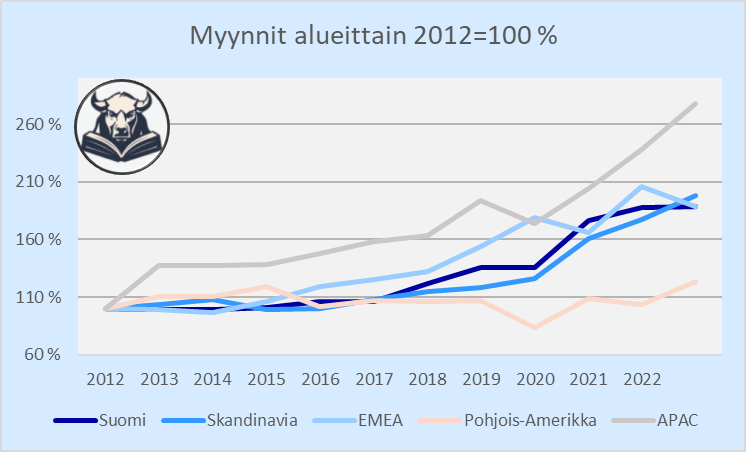

Kasvu tuli ja tulee enenevissä määrin ulkomailta. Kansainvälinen liikevaihto kasvoi vuonna 2023 10 % siinä missä Suomen liikevaihto vain 1 %. Kotimainen kuluttaja on tietysti poikkeuksellisen pahassa puristuksessa ja markkina on lyhyellä vilkaisulla kadulle aika saturoitunut, joten kai pienikin kasvu on ihan ok suoritus.

Osinkoa ehdotetaan 0,37 euroa osakkeelta, mikä on korkeampi kuin edellisen vuoden 0,34. Enempäänkin olisi varaa, koska yhtiö ei tee yrityskauppoja, ei investoi eikä osta omia osakkeita ja tulosta tehtiin 0,58 euroa osakkeelta. Ehkä tässä haetaan jotain myyttistä osinkostatusta tasaisesti kasvavan virran myötä, tiedä häntä.

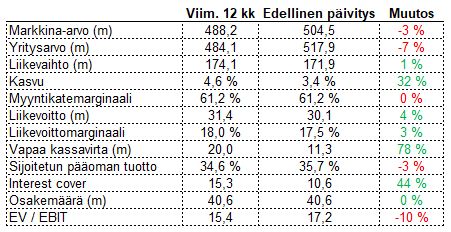

Ojeistus: Marimekko-konsernin liikevaihdon arvioidaan vuonna 2024 kasvavan edellisvuodesta (2023: 174,1 miljoonaa euroa). Vertailukelpoisen liikevoittomarginaalin ennakoidaan olevan arviolta noin 16–19 prosenttia (2023: 18,4 prosenttia).

Ohjeistus vaikuttaa haastavassakin markkinatilanteessa aika helpolta. Kannattavuus ei ainakaan saisi jäädä alle, ja olisi aika iso pettymys, jos kasvuyhtiön hinnoissa treidaavan yhtiön liikevaihto ei kasvaisikaan. Kannattavuushaarukan keskikohdalla esimerkiksi toinen 5 % kasvun vuosi johtaisi vain 2 % liikevoiton kasvuun. Heikohko ohjeistus siis.

Yhtiö kertoo kiinteiden kulujen kasvaneen suunnitellusti kasvupanostusten takia. Vuoden aikana onkin avattu 19 uutta myymälää, joista 17 Aasiassa. Näillä avauksilla toivoisi kyllä saavan ihan reippaasti kasvua myös kuluvana vuonna. Pohjois-Amerikan liikevaihdosta ei paljoa puhuta, mutta se kuitenkin kasvoi vuoden takaisista tasoista 20 % ja viimeisellä kvartaalilla 23 %. Luvut ovat pieniä ja taitavat olla riippuvaisia tukkumyyntien ajoituksista isojen kauppaketjujen kanssa. Hyvä kuitenkin. Euroopassa on aika paljon synkempää.

2023 markkinointiin käytettiin 9,5m euroa eli 5 % liikevaihdosta. Absoluuttinen luku on isompi, mutta suhdeluku pienempi, kuin edellisenä vuonna. Koska yhtiön ei tarvitse juuri investoida taseen kautta, voisi kansainvälistä breikkiä tekevä kuluttajamerkkiyhtiö mielestäni investoida tuloslaskelman kautta enemmänkin. Tämä tietysti heikentäisi kannattavuutta ja analyytikot eivät pitäisi, mutta voisi kantaa hedelmää pitkässä juoksussa. Marimekolla on vetoava brändi ja tarina, mitä voisi kertoa kasvumarkkinoilla aggressiivisemminkin.

Johtoryhmä vuoden 2023 lopussa on kaikkea muuta kuin tasa-arvoinen, mutta hienoa, että menestynyt yhtiö pystyy näyttämään muille mallia naisvaltaisesta johtoryhmästä: Tiina, Elina, Rebekka, Tina, Natacha, Noora, Sanna-Kaisa, Tanya, Riika ja Essi. En muuten panisi pahakseni, vaikka joskus johtoryhmässä olisi pari miestäkin tasapainottamassa sanan kaikissa merkityksissä.

Osakkeen vaihto on ollut yllättävän aneemista vuonna 2023, kun vain alle neljännes osakkeista on kiertänyt kädestä toiseen. Isossa kuvassa yhtiötä ei siis olla vielä löydetty, mutta jos luvut jatkavat oikeaan suuntaan on se vain ajan kysymys.

Yhtiöllä on valtuutus ostaa omia osakkeitaan 0,5 % kannasta, mutta sitäkään ei ole päätetty käyttää. Onkohan tämä osinkohaukka-Ihamuotilan tahtotila, vai mistä tämä puusilmäisyys johtuu? No osake ei ole mikään huutavan halpa, että en loputtoman pitkälle jaksa kritisoida osinkoja, mutta olisi kiva olla edes mahdollisuus merkittäville omien ostoille, jos osake laskisi.

2024 odotetaan Suomen liikevaihdon pysyvän kutakuinkin ennallaan heikon taloustilanteen takia. Kansainvälisen liikevaihdon odotetaan kasvavan ja uusia liikkeitä odotetaan avattavan 10-15 kpl pääosin Aasiassa. Aasiassa on nyt 89 liikettä, eli ihan merkittävä määrä uutta tulossa taas. Lisenssituottojen odotetaan olevan viimevuoden tasolla. Tämä rivi on käytännön puhdasta katetta ja toivottavasti sitä saadaan kasvatettua tulevaisuudessa, koska on vielä kovin pieni osuus liikevaihdosta.

Suomi on edelleen yli puolet yhtiön liikevaihdosta, mutta viimeisen 11 vuoden aikana Aasiassa on kyllä tapahtunut hieno nousu. Siellä on vielä monta vasta avattua suurta markkinaa odottamassa unikkoa.

Ajatuksia sijoittajapuhelusta

Marimekolla on aika kattava tulosraportti, eikä sijoittajapuheluiden valmistellussa osuudessa yleensä nouse mitään hirveän mielenkiintoista. Toivottavasti Q&A-osio kuitenkin mielenkiintoinen. Alla ajatuksia kootusti sitä mukaa kirjoitettuna, kun puhelu etenee.

Lisenssituotot olleet ennätystasolla. EMEA-alueella taisteltu taas harmaata taloutta vastaan, mikä on hidastanut myyntiä. Onkohan piraattituotteiden laatu parantunut merkittävästi 20 vuodessa. Sillon kun itse näille altistuin, ei olisi ollut suoraan kyllä kilpailija Marimekon omille tuotteille, koska laatu oli aivan kamalaa.

Marimekko mittaa myös brändimyyntiä, millä koitetaan hahmottaa miten paljon Marimekko tavoittaa asiakkaita. Brändimyynti oli 377m euroa, mikä on itseasiassa matalammalla tasolla kuin vuosi sitten (382).

Kiinteiden kustannusten nousu jatkuu 2024, mikä ei tietysti ole yllättävää kun avataan edelleen voimakkaasti uusia liikkeitä ja investoidaan markkinointiin. Myynnin pitäisi nyt sitten kasvaa näiden kanssa vähintään samaa vauhtia markkinatilanteesta huolimatta, jotta kannattavuus pysyy hyvänä. Itseasiassa ei olisi täysin ei-toivottua, että kannattavuus hetkeksi näiden toimenpiteiden ja markkinan myötä heikkenisi ja osake tulisi halvemmaksi. Uskon, että investoinnit ovat pitkää aikaväliä ajatellen järkeviä.

Q&A

Myyntisaatavat ovat normaalia korkeammalla, koska kansainvälinen kasvu on heikentänyt maksuehtoja uusien asiakkaiden kanssa. Ei mainintaa esimerkiksi maksuvaikeuksista asiakkaiden osalta.

Aasian alueen kuluttajien tilanteesta kysyttiin ja voiko alueelta odottaa kasvua edelleen. Vähemmän yllättävästi yhtiö vastasi juuri päivitetyn strategiansa puitteissa, että Aasiaa on tarkoitus kasvattaa. Arvasin jo vastauksen aloituksesta, että eivät kommentoi kuluttajan tilannetta.

Kiinnitin itsekin, kuten joku kysyjäkin, huomion raportissa moneen kertaan mainittuun ”taktiseen markkinatilanteeseen”. Termi ärsytti minuakin, mutta yhtiö suomentaa sen siis kuluttajan hintasensitiivisyydeksi. Yleensä, kun helpot termit korvataan vaikeilla termeillä, joita on vaikea ymmärtää, saattaa se olla oikea ongelma. Tässä tapauksessa varmasti onkin.

Vastuullisuudesta mielestäni ihan hyvä kysymys, tarkoittaako vastuullisuus eri asiaa eurooppalaiselle ja aasialaiselle kuluttajalle. Alahuhta-Kaskon mukaan eroavaisuuksia on, mutta globaalisti trendi on edelleen selvästi kasvava. Pohjoismaat ovat edelläkävijöitä ja muualla maailmassa ollaan alkuvaiheissa. Olen itse havainnut aika vahvasti saman trendin oman työni kautta. Uskon myös, että esim. aasialaiset kuluttajat ajattelevat Pohjoismaiden olevan edelläkävijöitä vastuullisuusasioissa. Kun kiinnostus kasvaa, niin pohjoismainen brändiyhtiö voi näyttäytyä erittäin kiinnostavana tästä kulmasta ja tuoda ihan merkittävääkin kilpailuetua. Tämä siis, jos koko vastuullisuusteema ei menetä kiinnostavuuttaan.

M&A-mahdollisuuksista tulee kysymys, mikä yllättää täysin CFO:n (ja minut), koska Marimekolla ei ole koskaan ollut tällaista tarvetta tai suunnitelmaa. Ei ole järkevää dilutoida brändiä ostamalla mitään muuta kuin tehdä omaa. Olen tästä samaa mieltä. Marimekko itse voisi olla hyvinkin kiinnostava ostokohde, jos Ihamuotila olisi yhtään halukas myymään.

Tärkeimmäksi strategiseksi tavoitteeksi toimari nostaa kansainvälisen kasvun kiihdyttämisen. Hyvä – ei tietty yllättävää, jos kuunteli pääomamarkkinapäivän.

Jatkan omistajana ja olisi kiva ostaa vielä vähän lisääkin, jos vaikka kannattavuus heikkenisi tuloslaskelman kautta menevien investointien myötä.