Aloitin Admicomin seurannan 4.12. Yhtiöltä tuli tänään tulos, joten on aika tehdä ensimmäinen päivitys seurantalistalle.

Miten asiat ovat kehittyneet edellisestä päivityksestä?

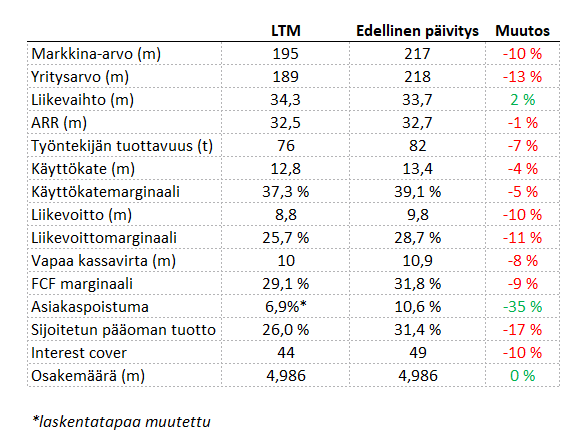

Ei ollut hyvä kvartaali ei. Käytännössä kaikki tärkeät asiat laskee ja tämän päivän jälkeen laskussa myös markkina-arvo. En itse odottanut ehkä ihan näin heikkoa kvartaalia tai ohjeistusta, mutta toisaalta kun miettii millainen toimintaympäristö on, niin heikkous ei ole täysin yllättävääkään. Ehkä yllättävin asia onkin ollut osakkeen valtava nousu Q3 jälkeen, vaikka markkina on hapantunut lisää. Ehkäpä uusi nousumarkkinakin on samalla lähempänä.

Liikevaihto kasvoi 2 % ja ARR laski. Marginaalit heikkenivät kautta linjan. Käytännössä ainut selvästi parantunut rivi on churn, ja sekin johtuu laskentatapamuutoksesta. Liikevoittoon vaikuttaa kertaluontoinen erä, kun Kotopron liikearvon poistoaikaa oli nopeutettu. Tällä ei kuitenkaan kassavirtavaikutusta ja pienentää veroja, joten hyvä että näin voidaan toimia.

Ajatuksia raportista

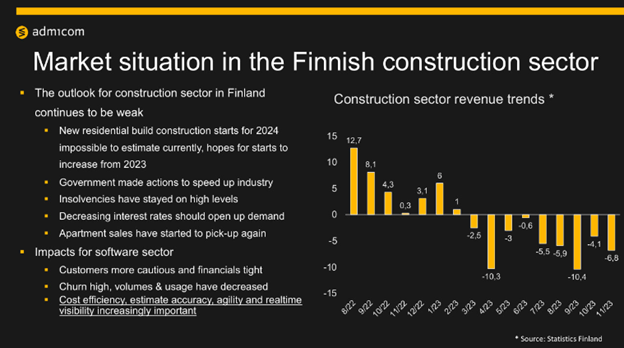

Rakennusalan taantuma on todella haastava alan yhtiöille. Olen keskustellut useiden rakennusalaa hyvin tuntevien kanssa, ja viesti on lähes järjestäen ollut, että pahin on vielä edessä ja ainakin vuosi 2024 on uudisrakentamisen osalta aikalailla jo menetetty. Koska alan yhtiöt ovat Admicomin asiakkaita, on tilanne haastava myös Admicomille. Q4-tulos oli yllättävän heikko, mutta ajankohta huomioiden en siitä itse juuri huolestunut. Kairinen spekuloi kuitenkin samaa mitä itsekin, eli taantuma saattaa vauhdittaa rakennusalan digitalisoitumista ja siten toimia ajurina Admicomin kysynnälle jatkossa, kun markkina uudelleen avautuu. Ja kyllä se avautuukin. 2023-24 muodostuu jo aika suuri rakennusvelka.

Jostain syystä Adminet on nimetty uudelleen Ultimaksi. Olisin huolissani jos yhtiön nimi vaihtuisi, mutta päätuotteenkin uudelleennimeämiseen liittynee joku tarkoitus. Ehkä se on aiempaa merkittävästi laajempi paketti, tai sitten se pitää brändätä uudelleen, mikä johtuisi lähes varmasti huonosta maineesta.

Kairinen kertoo Admicomin onnistuneen hyvin uusmyynnissä ja voittaneen yli 100m euron liikevaihdon asiakkaan kokonaisvaltaisen kilpailutuksenkin, mikä on hyvä referenssi jatkoa ajatellen. Admicomin monesti mielletään pärjäävän vain pienemmissä rakennusyhtiöissä. ARR yhtiöllä kuitenkin laski edellisestä kvartaalista, mikä on kehno saavutus.

Tasauslaskutus tulee olemaan 2024 isohko vastatuuli (arvio 800t) kun asiakkaiden volyymit ovat niin alhaiset. Tämä pitäisi kyllä olla markkinoillakin jo tiedossa, jos minäkin osasin sitä odottaa aloituspostauksessa.

Kairisella on katsauksensa mukaan myös seurantalista, jonka myötä on saatu nostettua toimintavalmiutta yrityskauppoja ja kansainvälistymistä varten. Aikovat kuitenkin edetä tämän kanssa varovasti. Yhtäkkiä tunnen kovasti hengenheimolaisuutta Petriin, hyvä!

Moni sijoittaja varmaan pettyy osingonjakoehdotukseen, joka on 70 senttiä vs. 130 senttiä vuosi sitten. Itselle tämä oli todella iso positiivinen. Ei siis sen takia, että tulos ja sen myötä osinko olisi hyvällä tasolla, vaan sen takia että yhtiö näyttää kykyä myös tarvittaessa laskea osinkotasoa. Osinko on hyvä väline jakaa omistajille ylimääräistä pääomaa, jos ei pystytä järkevästi investoimaan, mutta osingon tason täytyy pystyä joustamaan. Tämä tarkoittanee sitä, että yhtiö pystyy myös jatkossa maksamaan pienempää osinkoa, jos tulos on heikko tai jos se löytää investoitavaa. Otin tämän todella positiivisena signaalina. Hallituksella on myös yhtiökokouksen valtuutus ostaa enintään ~500t osaketta takaisin.

Ohjeistus:

Yhtiö arvioi vuonna 2024 jatkuvan vuosilaskutuksen (ARR) kasvavan 5-10 %. Jatkuva vuosilaskutus vuonna 2023 oli 32,5 miljoonaa euroa. Kokonaisliikevaihdon arvioidaan kasvavan vuodesta 2023. Kokonaisliikevaihto vuonna 2023 oli 34,3 miljoonaa euroa. Oikaistun käyttökatteen (EBITDA) arvioidaan olevan 32-37 % liikevaihdosta.

Ohjeistus näyttää varovaiselta sekä kasvun että kannattavuuden osalta, ja se kuvaa hyvin sitä, että rakennusalan heijastamat vaikeudet Admicomille jatkuvat vielä 2024. Kannattavuuden ohjeistetaan pysyvän yllättävänkin heikkona Admicomin koviin standardeihin nähden.

Ajatuksia sijoittajapuhelusta

Brändi-ilme oli uudistettu limenvihreästä ”raksankeltaiseksi”. Tähän yhteyteen varmaan siis myös Adminet nimetty uudelleen. No, jäipä uudelta johdolta ainakin joku kädenjälki yhtiöön. Paljonkohan maksoivat siitä, että joku konsultti vaihtoi logojen ja kalvojen väriä. Uuden brändin tarkoituksena on olla ”enabler of learning-driven construction”. En ole visuaalisten ja pehmeiden asioiden asiantuntija, mutta ehkä tarkoituksena on viestiä, että Admicomin eri tuotteita saa käyttää päällekkäin ja limittäin, sellainen kuva ainakin tuli itselleni.

Ruotsissa on avattu Admicom Visionille (Kotopro) kenttämyyntiä, mutta boldatusta varovaisesta kansainvälistymisestä kertovasta otsikosta tulee olo, että H1 aikana ei ainakaan vielä laajenneta ulkomaille. Ruotsi kuitenkin kai ensimmäinen maa, missä tehdään yhtään mitään, eli olisiko se todennäköisin ensimmäinen laajennusmarkkina.

Churnin laskentatapaa oli muutettu. Ei varmaan kenellekään epäselvää, että halutaan näyttää parempia numeroita. Q3 churn oli vielä yli 10 % ja nyt kun tilanne heikentynyt niin churn oli saatu tuotua 7 % alle. En ole suuri fani näissä laskentatapamuutoksissa. Nyt siis ymmärtääkseni downsell jätetty kokonaan pois luvusta, jolloin saadaan ”oikea asiakaspoistuma”. Eli jos asiakas käyttää tuotteita vähemmän (downsell), niin sitä ei enää raportoida churnissa.

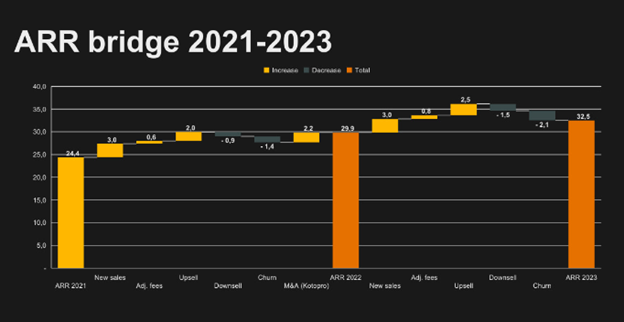

Uusi CFO Satu Helamo antoi churn-muutos pois lukien itsestään varsin hyvän kuvan. Puhui ihan järkeviä ja selvästi. ARR-kasvuun annettiin kivasti lisäväriä oheisen kuvan myötä. Upsell ja uusmyynti varsin positiivisia lukuja, ja korkea churn on oletettua.

Alla olevalla Kairisen kalvolla mielestäni hyvin summataan miten vaikea tilanne Admicomilla nyt on. Mielenkiintoista nähdä miten Admicom pärjää sitten kun rakennusmarkkina oikeasti lähtee uudelleen lentoon. Itse arvelen tämän kyllä menevän H2:lle tai 2025 alkuun.

Admicom oli ajoittanut tiedotteen pienestä yritysostosta sijoittajapuhelun ajaksi, ja pääsivät hieman avaamaankin sitä. Trackinno Oy liikevaihto 500t euroa ja käyttökate 14 %, kasvua 22 % ja 87 % liikevaihdosta jatkuvaa. ”Trackinnon ratkaisu tehostaa ja yksinkertaistaa kaluston, laitteiden, varastojen hallintaa, ylläpitoa ja käytön optimointia, sekä parantaa liiketoiminnan dataohjautuvuutta.” Tämähän näyttää ihan sopivalta suupalalta Admicomille. Hinta on ok 2,2-3x liikevaihto riippuen yhtiön menestyksestä Admicomin osana. Eli siis alle omien kertoimien ja kuulostaa ratkaisulta, jota voi hyvinkin tarjota olemassa oleville asiakkaille.

Q&A

- Ohjeistus ei sisällä epäorgaanista kasvua, paitsi juuri hankitun yhtiön osalta 1,5 % luokkaa

- Hintoja pyritään kohottamaan tänä vuonna ja loput kasvusta pitäisi tulla uusmyynnin kautta

- Churn ei johdu kilpailijoista, hyvä juttu – toisaalta churnin kerrotaan johtuvan mm. liian monimutkaisesta softasta jota asiakkaat eivät osaa käyttää oikein, huono juttu, mutta tälle yhtiö voi ehkä tehdä jotain

- Churnanneita asiakkaita on Kairisen mukaan palannut takaisin yhtiön asiakkaiksi hetken kuluttua todettuaan ettei ilman pärjännytkään

Tykkään firmasta edelleen ja olen päässyt osakkaaksi, koska uskon markkinan olevan lyhytnäköinen rakennusalan vaikeuksien takia.