![]()

Opportunity comes to the prepared mind. -Charlie Munger

Jokaisella sijoittajalla on sijoitusfilosofia, johon hän uskoo. Itse uskon siihen, että sijoittamisesta suuri osa on pohjatyön tekemistä ja odottamista. Osana tätä pohjatyötä olen luonut seurantalistaa itselleni jollain tapaa ymmärrettävistä ja kiinnostavista yhtiöistä. Uskon pienten yhtiöiden olevan keskimäärin epätehokkaammin hinnoiteltuja, kuin suurten yhtiöiden, joten keskityn pääasiassa niihin.

Marimekko on mielenkiintoinen osake, koska mielestäni se tarjoaa perusskenaariossa indeksimäistä tuottoa, mutta täysin mahdollisessa tavoittelemassaan skenaariossa jopa 15-20 % tuottoa.

Lyhyt yhtiöesittely

Marimekko on meille suomalaisille katukuvasta ja kodeista tuttu brändiyhtiö. Yhtiö suunnittelee, valmistaa, valmistuttaa ja myy vaatteita, kodintuotteita sekä laukkuja ja asusteita. Suomi on yhtiölle edelleen tärkein markkina, ja hieman yli puolet liikevaihdosta tulee kotimarkkinalta. Suurin vientimarkkina on Aasian- ja Tyynenmeren alue, mikä on samalla myös yhtiön tärkein kasvumarkkina. Marimekko omistaa yli 3500 erilaista printtiä, joista eri tuotteita voi valmistaa läpi ajan herättelemällä aina silloin tällöin uinuvia ja unohtuneita kuvioita uudelleen eloon.

Suomessa suurin osa Marimekko-myymälöistä on yhtiön omia, mutta löytyy täältä myös jälleenmyyjiä. Aasiassa taas käytetään pääosin ”loose franchise”-liiketoimintamallia. Tässä mallissa Marimekko antaa konseptinsa ja ilmeensä franchising-yrittäjälle, mutta samalla myös normaalia enemmän vapautta sovittaa paikallisia tarpeita ja olosuhteita liiketoiminnan pyörittämiseen. Tämä on toiminut hyvin Marimekon kannalta, sillä uusia markkinoita avataan nyt tiuhaa tahtia ja paikalliset ammattilaiset ymmärtävät markkinansa parhaiten. Jos Suomeen mahtuu online-kaupan lisäksi 66 Marimekko-myymälää ja muuhun maailmaan 100, on kasvupotentiaalia vielä ihan mukavasti jäljellä, jos vaan sana leviää. Ja onhan se hienosti jo levinnyt.

Seurasin pitkään Marimekon vahvaa suorittamista ja toistin opittua mantraa: ”en ymmärrä muotimaailmasta mitään”. Vaimo voi todistaa, että en ymmärrä vieläkään, mutta jopa minun silmääni Marimekon tuotteet ja kuosit ovat vetoavia ja hyvännäköisiä. Yhtiö on saanut myös mukavasti näkyvyyttä mediassa erinäisten vaikuttajien suosiessa heidän tuotteitaan. Jos en pysty ymmärtämään muotia, niin pystyn silti lukemaan tilinpäätöksiä. Luvut ovat olleet erittäin vakuuttavia myös näinä vaikeina aikoina. Jos tässä markkinassa saa menemään 200 euron mekkoja, 500 euron takkeja tai mitä tahansa vähänkään arvokkaampaa kuluttajatuotetta yli 60 % katteella, on ansainnut minun mielenkiinnon.

Kuten muillekin kuluttajatavaroita myyville firmoille, koronapandemia oli myös Marimekolle poikkeuksellisen kovan kysynnän aikaa kulutuksen siirtyessä palveluista tavaroihin. Vaikka yhtiön osakekurssi käyttäytyykin kuin monella muulla kuluttajatuoteyhtiöllä, on yhtiö onnistunut kasvamaan hyvällä kannattavuudella myös pandemian jälkeen. Onkin mielenkiintoista nähdä mille tasolle kysyntä asettuu, jos kuluttajan asema jossain kohtaa taas hieman paranee.

Strategia ja tavoitteet

Marimekko piti syksyllä historiansa ensimmäisen pääomamarkkinapäivän, jossa se päivitti myös yhtiön strategian (SCALE).

- S – Sustainability. Suhtaudun vastuullisuusrummutukseen yleensä varsin skeptisesti, mutta Marimekon tapauksessa se tukee mielestäni hienosti brändiä. Puhdasta suomalaista kuviota vastuullisesti. Marimekko jollain tapaa huokuu vastuullisuutta itselleni, vaikka en tiedä onko se edes totta. Tämä lienee hyvä juttu, kun kuluttajat entistä enemmän puntaroivat omia arvojaan ja syitä miksi jotain ostetaan.

- C – Creative vision. Tarkoitus on ilmeisesti terävöittää Marimekko-brändin ilmettä ja lisätä eri tuotteiden modulaarisuutta. Koska en ymmärrä alkuunkaan mitä tämä tarkoittaa, tuomitsen sen sanahelinäksi.

- A – Asia. Kasvua tullaan tulevaisuudessa hakemaan entistä enemmän Aasian- ja Tyynenmeren alueelta. Tämä on mielestäni hyvä idea. Jos en tietäisi Marimekon olevan suomalainen, luulisin sen ehkä olevan Japanilainen. Tietenkään valkoihoinen mies ei ymmärrä mitä aasialaiset kuluttajat vaatteiltaan ja kodintuotteiltaan toivovat, mutta jostain syystä uskon varsin vahvasti Marimekon puhuttelevan Aasiassa. Ja kai luvut tuovat tälle oletukselle myös jotain turvaa.

- L – Love for Marimekko life. Kuulostaa aluksi vähän sanahelinältä, mutta tämä osuus esitellään usein brändi-yhteistöiden kanssa samassa lauseessa. Mielestäni on aivan loistava idea lisätä brändin houkuttelevuutta ja tunnettuutta tarkkaan valittujen kumppaneiden kautta. Esimerkkeinä vaikkapa Adidaksen ja Ikean kanssa toteutetut yhteistyöt.

- E – End-to-end digitality. Kasvatetaan monikanavaista myyntiä, jossa verkkokaupan osuus perinteisten myymälöiden rinnalla kasvaa. Jos onnistutaan ensin tuomaan Marimekko mahdollisimman monen mieleen ja koettavaksi, on verkkokauppaakin helpompi laajentaa. Uskoisin, että aika harva ostaa ensimmäisen Marimekkonsa netistä.

SCALE-kirjainleikki huokuu strategiakonsulttia, ja sama huokuu tietyllä tapaa myös jostain strategian osista. Tämä on siis yleensä itselleni punainen vaate. Jos tarkoitus on kuitenkin edelleen satsata kannattavaan ulkomaiseen kasvuun tuomalla brändille entistä enemmän näkyvyyttä ja vahvoja mielleyhtymiä positiivisiin asioihin, kuten vastuullisuuteen, on strategia ihan kelvollinen.

Samaisessa pääomamarkkinapäivässä Marimekko myös heitti löylyä kiukaalle taloudellisten tavoitteidensa osalta. Nyt tavoitellaan:

- Liikevaihdon vuosittainen kasvu 15 %

- Vertailukelpoinen liikevoittomarginaali 20 %

- Vuoden lopun nettovelka/käyttökate korkeintaan 2

- Osinko vähintään 50 % tuloksesta

Sopivan kunnianhimoiset tavoitteet, joihin yhtiöllä on myös edellytykset yltää. Vaikeinta tulee olemaan pitää kasvu noin hurjalla tasolla koko strategiakauden 2027 loppuun. Suomalaisten into tuoda osingonmaksu osaksi tavoitteita, ja siten sitoa omia käsiään, on myös vähintäänkin mielenkiintoinen. Eivät sentään luvanneet joka vuosi kasvavaa osinkoa, paitsi implisiittisesti kahden ensimmäisen tavoitteen kautta.

Seuraamani ajurit

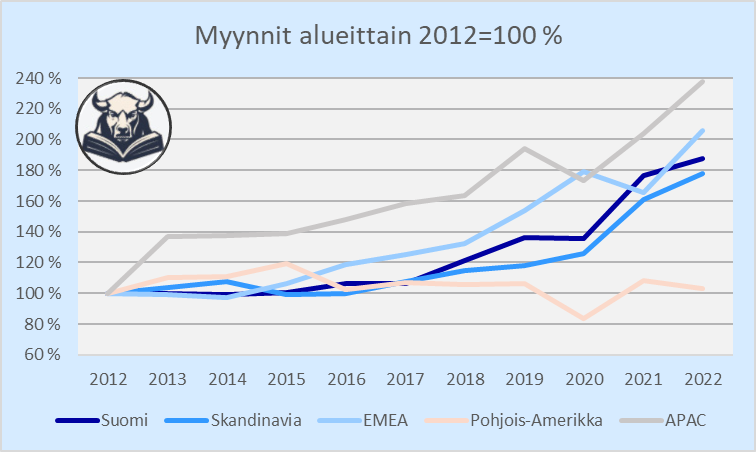

Missä myydään – Marimekolla on valtavan hyvä asema Suomessa. Kasvutarinalle tärkeää olisi kuitenkin saada brändi lentoon myös muualla. Pohjois-Amerikka ei ole yhtiön focuksessa, ja se on myös ollut yllättävän mitäänsanomaton. Aasiasta tulee kasvu, jos on tullakseen. Tämän yhtiö kertoo myös uudessa strategiassaan.

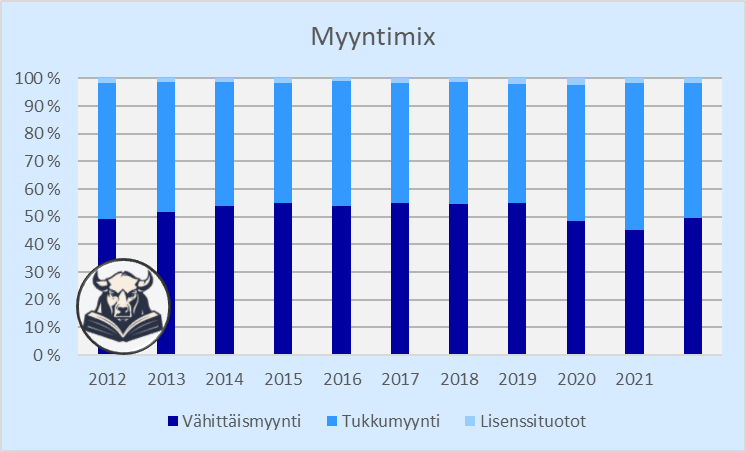

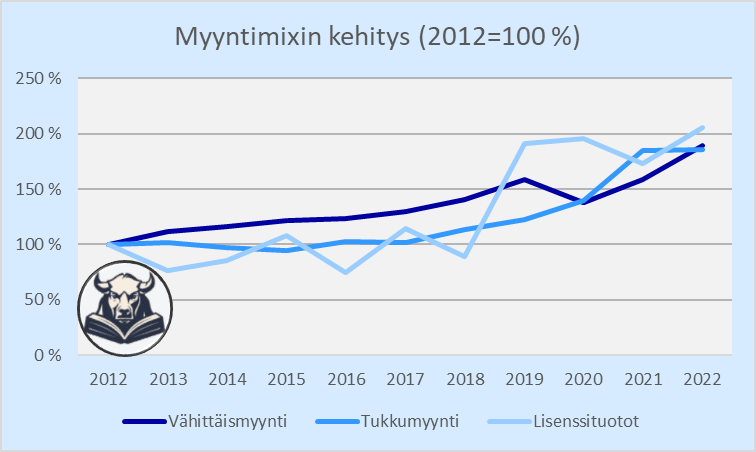

Myyntimix – Vähittäismyynti on kannattavampaa kuin tukkumyynti. Lisenssituotot taas ovat lähes puhdasta marginaalia. Tämän kautta voi seurailla kasvun laatua. Lisenssituotot ovat varsin pieni osa liikevaihtoa ainakin toistaiseksi.

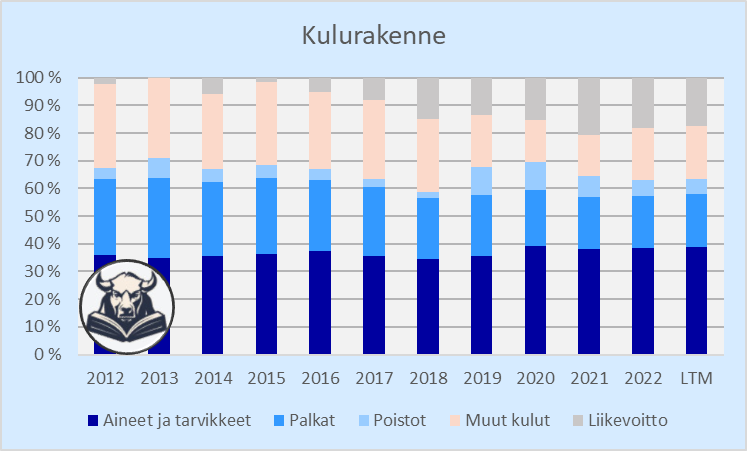

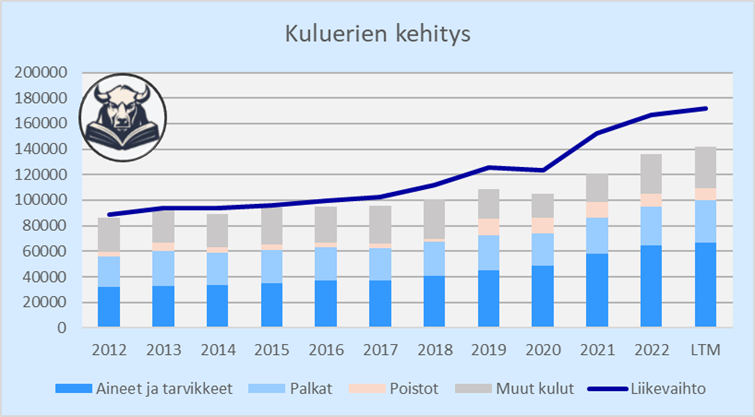

Eri kuluerien kehitys suhteessa liikevaihtoon – esimerkiksi palkat ovat kasvaneet vain maltillisesti, vaikka liikevaihtoa on tehty reilusti enemmän. Tämä tarjoaa operatiivista vipua toivottavasti myös jatkossa, vaikka yhtiö onkin jo lähes tavoitekannattavuudessaan.

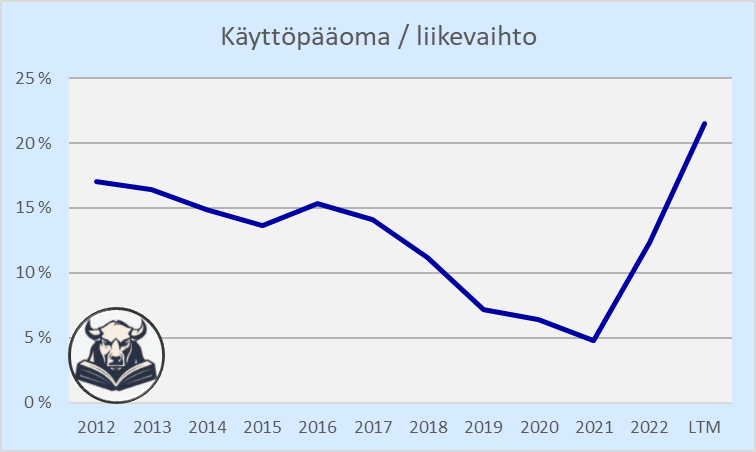

Pääomatehokkuus – miten paljon käyttöpääomaa sidotaan suhteessa liikevaihtoon. Trendi on hyvä, mutta 2022 sitoutui taas pääomaa varastoon, kun pandemiavuodet oli ensin tehostettu kaikkea mahdollista ja tietysti kova kysyntä oli pienentänyt varastotasojakin. 2023 pääomaa on sitoutunut varaston lisäksi myös myyntisaamisiin. En tiedä kertooko tämä taloustilanteesta vai onko sattumaa, mutta ihan mahdollista, että rahaa ei koskaan nähdä joltain osalta saamisia.

Arvostus

Oletetaan konservatiivisesti, että Marimekko ei pääse tavoitteisiinsa. Seuraavalle viidelle vuodelle kasvua saadaan 8 % p.a. ja kannattavuus on 20 %. Odotettua heikomman kasvun vuoksi markkina maksaa osakkeesta vain 12x liikevoiton viiden vuoden päästä nykyisen ~17x sijaan. Koska yhtiö tekee edelleen hyvää tulosta, eikä omaan liiketoimintaan tarvitse juuri investoida, voi se jakaa hyvää osinkoa yli ajan. Tuotto-odotus varsin indeksimäinen reilu 8 %.

Mitä jos Marimekko pääseekin tavoitteisiinsa? Liikevaihto kasvaa seuraavat 5 vuotta 15 % ja kannattavuus on vaikka 22 %. Markkina maksaa kasvuyhtiökertoimen ja osinkoa päästään maksamaan hieman enemmän kuin yllä. Tuotto-odotus 15-20 %. Kuten yllä kirjoitin, ei tämä skenaario ole mitenkään mahdoton. Varovaisen puolella olevassa perusskenaariossa indeksituottoa ja hyvässä skenaariossa tuplasti sen. Ei ehkä viimeaikaisen nousun johdosta enää mikään huutavan hyvä ostotaso, koska markkinoiden suoma vaihtoehtoiskustannus on niin suuri, mutta ihan tukevasti pitotasoilla ja ansaitsee paikkansa salkussa.

Riskit

Marimekko on muotia, johon liittyy minun päässäni aina merkittävää epävarmuutta kiinnostuksen jatkuvuudesta. Tämä on myös inhottava riski sen takia, että en ymmärrä muotia. Toinen riski on kuluttajan asema, mutta tämän uskoisin olevan lyhytaikaisempi huoli ja ei ole vielä juurikaan vaikuttanut Marimekon vahvaan etenemiseen. Mahdollisesti Marimekon tuotteista ei olla enää valmiita maksamaan pyydettyä varsin kovaa hintaa, kun kulutusta tukevalla velkarahalla on hinta.

Johto ja pääoman allokointi

En osaa ihan täysin sanoa miksi pidän Tiina Alahuhta-Kaskosta. Hän puhuu fiksuja ja jollain oudolla tavalla huokuu Marimekkoa. Toivottavasti pysyy toimitusjohtajan istuimella vielä pitkään.

Marimekon ei tarvitse investoida omaan liiketoimintaansa taseen kautta eikä se tee yritysostoja. Pöydälle jää osinko ja omien ostot. Näistä hyödynnetään lähinnä osinkoa kotimaiseen perinteiseen tyyliin. Yhtiöllä on valtuutus 200 000 oman osakkeen ostoon, mutta sitä ei olla otettu käyttöön, ja se vastaa vain 0,5 % yhtiön osakekannasta. Kun yhtiön osake on järkevillä tasoilla ja laskenut varsin merkittävästi, olisi hienoa jos tätäkin asetta uskallettaisiin käyttää. Tällä hetkellä pääoman allokointi ei ole optimaalista.

Summataan vielä omat ajatukset

- Kestävä kilpailuetu – hyvä brändi on merkittävä kilpailuetu ehdottomasti, mutta kestävyyttä on ainakin minun todella vaikea arvioida.

- Strategia – Hyvähkö. tavoitteet kovat mutta saavutettavissa

- Johto – Hyvä

- Tämänhetkinen tulostaso – Hyvä (huono asia, koska voi myös palautua huonoksi, kuten ennen vuotta 2018)

- Velkaisuus – todella matala. Vähä velka on vuokrasopimusvelkaa.

- Tuotto-odotus tehdyillä oletuksilla – Kohtalainen

- Oma luotto tehtyjä oletuksia kohtaan – Ok, betsaisin overeita ennen kuin undereita indeksituottoon vaadittuihin lukuihin

Tunnuslukuja

- Markkina-arvo: 504m eur (osakekurssi 12,41 pvm 11.12.2023)

- Yritysarvo: 518m eur

- Osakkeen kierto (9kk): 19 %

- Liikevaihto LTM: 172m eur

- Liikevaihdon CAGR viimeiset 5 vuotta: 9 %

- Myyntikate LTM: 61 %

- Myyntikatteen variaatiokerroin: 0,03 - Todella stabiili myyntikate voi kertoa esimerkiksi kilpailuedusta ja hinnoitteluvoimasta

- Liikevoittomarginaali LTM: 18 %

- Liikevoittomarginaalin variaatiokerroin: 0,67 - Marimekolla on takana myös heikkoja vuosia ennen vuotta 2018, jolloin liikevoitto on ollut merkittävästi pienempi. Koko periodilla tämä lisää heiluntaa aika reippaasti. Jos tarkastellaan viimeistä 5 vuotta, on liikevoittomarginaalin variaatiokerroin enää 0,13. Tämä on myös tietynlainen riski Marimekon osalta. Miten varma voin olla, että muotiin liittyvä yhtiö ei satu nyt pärjäämään epätavallisen hyvin?

- Liikevoitto LTM: 30m eur

- Vapaan kassavirran marginaali LTM: 6,6 % - Käyttöpääoma on sitonut poikkeuksellisen paljon kassaa.

- Sijoitetun pääoman tuotto LTM: 36 %

- Nettovelka / käyttökate LTM: 0,3x

- Interest cover LTM: 11x

Omistan Marimekkoa vajaan 7 % osuudella salkustani. Ostin ensimmäisen ja toistaiseksi ainoan erän 9 euron alta valtavan heikolta tuntuneeseen kuluttajasentimenttiin sillä ajatuksella, että voisi tankata vielä alempana lisää. Toistaiseksi Marimekko on kuitenkin pärjännyt jopa odotuksiani paremmin huomioiden taloustilanteen.