![]()

Opportunity comes to the prepared mind. -Charlie Munger

Jokaisella sijoittajalla on oma sijoitusfilosofia. Itse uskon siihen, että sijoittamisesta suuri osa on pohjatyön tekemistä ja odottamista. Osana tätä pohjatyötä olen luonut seurantalistaa itselleni jollain tapaa ymmärrettävistä ja kiinnostavista yhtiöistä. Uskon pienten yhtiöiden olevan keskimäärin epätehokkaammin hinnoiteltuja, kuin suurten yhtiöiden, joten keskityn pääasiassa niihin.

Harvia on tällä hetkellä suurin yksittäinen omistukseni, vaikka se ei mielestäni olekaan ostotasoilla. En tiedä paljonko uutta kerrottavaa minulla on tästä kaikkien tuntemasta yhtiöstä, mutta seurantalistallani sillä on ehdottomasti paikka.

Normaalia pidempi yhtiöesittely

Tyypillisesti foorumia selailevat tietävät jo aika hyvin mitä vähänkään suositummat yhtiöt tekevät. Niin varmasti myös tässä tapauksessa. Miksi sitten kirjoitan kaikkien tuntemasta Harviasta normaalia pidemmän yhtiöesittelyn? Koko sijoitus-caseni perustuu tässä tapauksessa siihen, miten uskon Harvian markkinan kasvavan tulevaisuudessa ja millainen asema Harvialla siellä on. Minulla ei todennäköisesti ole markkinoita tai analyytikoita parempaa mielipidettä Harvian lähitulevaisuuden luvuista tai mitä mittareita tulisi seurata (markkinat tuntuvat seuraavan ihan hyviä mittareita), mutta minulla on mielipide pitkän aikavälin kasvupotentiaalista ja etenkin siitä miten luottavainen tähän tarinaan olen. Sitä yritän avata tämän yhtiöesittelyn kautta.

Harvia on kotimainen sauna- ja spa-yhtiö. Viimevuosien voimakkaan kasvun myötä se on markkinajohtaja tai lähellä sitä. Sauna- ja spa-markkinan koko on globaalisti vain reilut 3 miljardia euroa ja se kasvaa keskimäärin 5 % vuodessa. Markkinan koko on siis verrattain pieni eikä se siksi houkuta juuri kilpailua – tai tämä taitaa olla ainakin vallalla oleva näkemys. Harvian arvion mukaan maailmassa on 18 miljoonaa saunaa. Suomessa saunoja on ehkä 3 miljoonaa. Ehkä näitä lukuja on typerä verrata keskenään, mutta antaahan tuo aivan valtavan kasvumahdollisuuden koko markkinalle, jos saunominen yleistyy globaalisti ja saunojen määrä suhteessa väkilukuun liikkuu hitaasti Suomen suuntaan pitkässä juoksussa (saavuttamatta tietenkään samanlaista peittoastetta koskaan). Mikä voisi toimia katalyyttina tämän tapahtumiselle? Minun mielestä saunominen itsessään. Kuinka moni hyvin toimeentuleva ihminen on globaalisti edes koskaan käynyt saunassa? Jos he pääsevät käymään, niin voisivatko he haluta saunoa myös toiste? Itse uskon, että voisivat. Juttelin rakennusalaa syvällisesti tuntevan henkilön kanssa syksyllä 2022 ja jostain syystä puhe kääntyi lounaan aikana Harvian surkeaan kurssikehitykseen. Hän naureskeli: ”Eihän valtaosa maapallon asukeista edes tiedä mikä sauna on.” Niinpä. Joku näkee tämän uhkana ja joku toinen mahdollisuutena.

Toinen mielenkiintoinen ajuri on saunan terveyshyödyt, joita Harviakin nostaa hyvin esiin iskulauseessaan ”Healing with heat”. Saunomisen vaikutuksia erilaisiin terveysvaikutuksiin on vaikea tutkia, koska ihmiset erilaisista lähtökohdista pitäisi saada saunomaan säännöllisesti ja helposti tutkittavalla tavalla. All-cause-mortality, eli mikä tahansa kuolema, on hyvä indikaattori, jos ei ihan tiedetä miksi tai miten joku asia on hyväksi terveydelle. Saunominen on eri tutkimusten mukaan vähentänyt all-cause-mortalitya yllättävän paljon. Mitä enemmän saunoit, sitä suurempi vaikutuskin oli (Esimerkkitutkimus). Lääkärikaverini kuvaili tätä uskomattomaksi tutkimustulokseksi, mutta totesi samalla, että tutkiminen on vaikeaa ja tätä pitäisi saada tutkittua lisää. Todellisen luvun ei tarvitse olla lähimainkaan yhtä korkea kuin tutkimuksissa, että saunominen voisi kiinnostaa ihan terveyssyistäkin, tai että lääkärit suosittelisivat potilailleen saunomista.

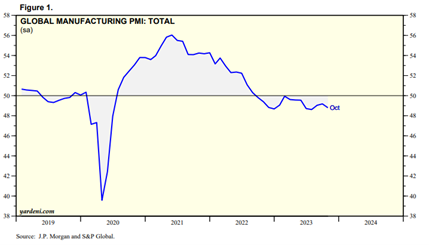

Pandemia-aikaan kuluttajille ohjautui valtavasti rahaa, jota ei pystytty lock-downien takia kuluttamaan palveluihin. Raha ohjautuikin suurelta osin tavaroihin. Tämä näkyi Harvian liikevaihdossa todella voimakkaana kysyntäpiikkinä, eikä tavaraa saatu toimitettua niin nopeasti kuin sitä olisi mennyt. Alla S&P Globalin teollisuuden ostopäällikköindeksi globaalisti, josta kyseisen ilmiön pystyy myös havaitsemaan.

Analyytikot tuntuvat olevan kovin kiinnostuneita siitä mihin asti Harvian tulos laskee lähikvartaaleina, mikä on ns. normalisoitu taso ilman pandemiavaikutusta, minkä jälkeen viivotin lyödään excelin lukuihin ja ennustetaan vaikka 5-8 % kasvua tästä niin kauas kuin kehtaa viivaa piirtää. Vaikka pandemia-aika jäi kysyntäpiikiksi, niin olemassa olevien saunojen määrä kuitenkin kasvoi aika reippaasti. Joskus kiukaat, kivet ja muut saunakomponentit pitää huoltaa tai uusia, eli noussut saunakanta tulee uskoakseni näkymään Harvian tuloksessa taas muutaman vuoden viiveellä. Harvian edellisen johdon mukaan jopa 70-80 % heidän liikevaihdostaan on tyypillisesti korvauskysyntää. Tämä lienee totta kiukaissa ja komponenteissa, mutta ei varmaan saunoissa. Oli miten oli, kysyntäpiikki ei jääne täysin kertaluontoiseksi.

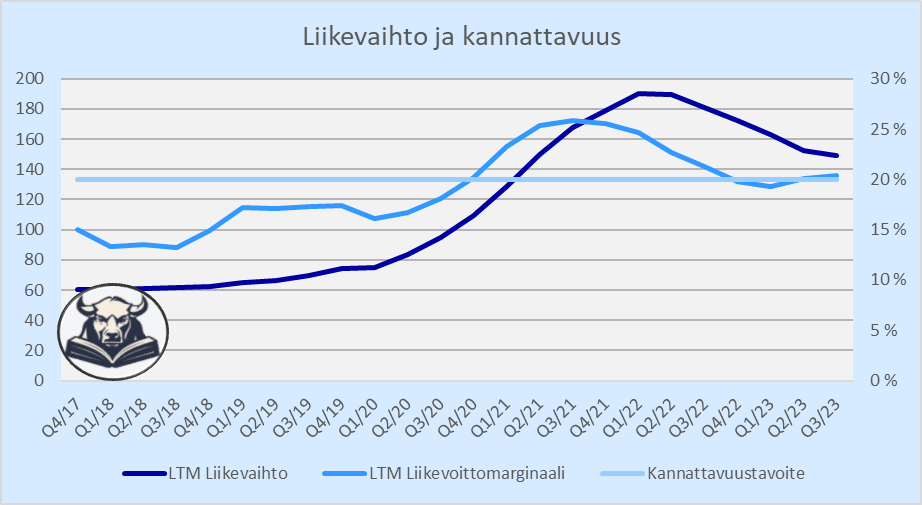

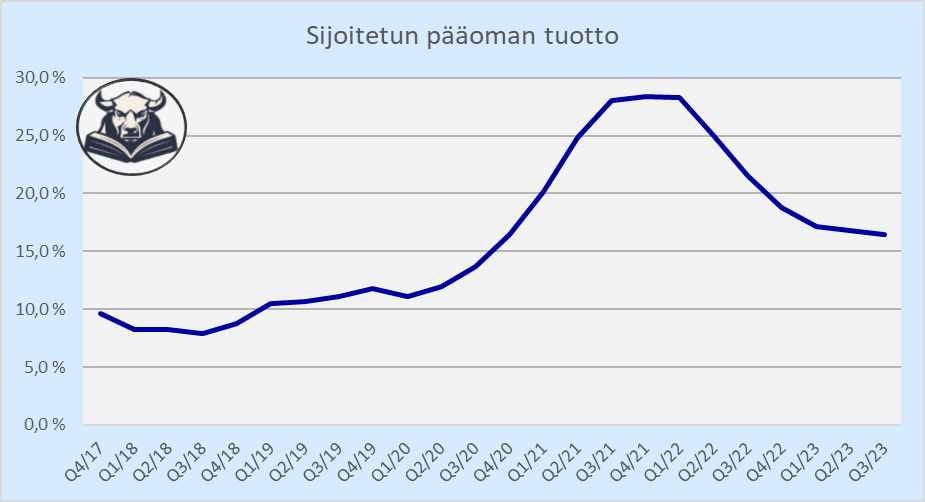

Harvian viimeisen 12 kuukauden liikevaihto on Q3 2023 jälkeen noin 150m euroa, kun se korkeimmillaan kävi 190 miljoonan eurossa viimevuoden alkupuolella. Tyypillisesti yhtiön investoinnit ovat valmistavaksi yhtiöksi varsin matalalla tasolla, mutta pandemia-aikaan se investoi poikkeuksellisen paljon tuotantokapasiteetin laajentamiseen globaalisti. Nyt osa kapasiteetista ei ole täydellä käytöllä, mutta jos tarina etenee Harvian toivomalla tavalla, niin eiköhän se saada käyttöön taas. Pohjois-Amerikka on mielestäni Harvian kiinnostavin markkina, ja uusittu USA-kapasiteetti alkaakin ottamaan jo kiinni Q3 2023 tulospuhelun mukaan. Harvian tapauksessa sijoittajan sopii toivoa kapasiteettihaasteista johtuvia lisäinvestointeja. Sijoitetun pääoman tuotto pyörii jossain 15-25 % välissä, ja Harvian itsensä laskema Sijoitetun pääoman tuotto siten, että liikearvo putsataan pois, on tämän vuoden ”heikkoina aikoina” ollut yli 40 %. Harvian itsensä laskema luku on tässä tapauksessa ehkä relevantimpikin, koska kapasiteetin laajentaminen on orgaanista kasvua eikä vaadi yritysostoja ja siten liikearvoa ei synny.

Harvian kannattavuus on toinen mielenkiintoinen kertomus. Yleensä valmistava teollisuus on vaikeuksissa inflaation laukatessa ja kysynnän heiluessa voimakkaasti. Harvian kannattavuus on kestänyt mielestäni yllättävän hyvin, kun huomioidaan miten paljon yhtiö on juuri investoinut kapasiteettiin ja miten paljon liikevaihto on sen jälkeen laskenut. Sijoittajat naureskelivat, kun yhtiön edellinen toimitusjohtaja kuittasi sijoittajien kannattavuuskysymykset vastaamalla kutakuinkin näin: ”Se onko liikevoittomarginaali 20 %, 22 % vai 26 % on enemmänkin hienosäätöä.” No, kuulostaahan tämä minunkin mielestä erikoiselta, mutta mitä jos Harvia todellakin pystyy kontrolloimaan kannattavuuttaan todella hyvin? Siltä se ainakin minusta on näyttänyt edellisillä kvartaaleilla. Ja hienosäätö koskee sitä milloin keskitytään kannattavuuteen ja milloin taas kasvuun esimerkiksi hinnoittelua ja lomautuksia käyttäen.

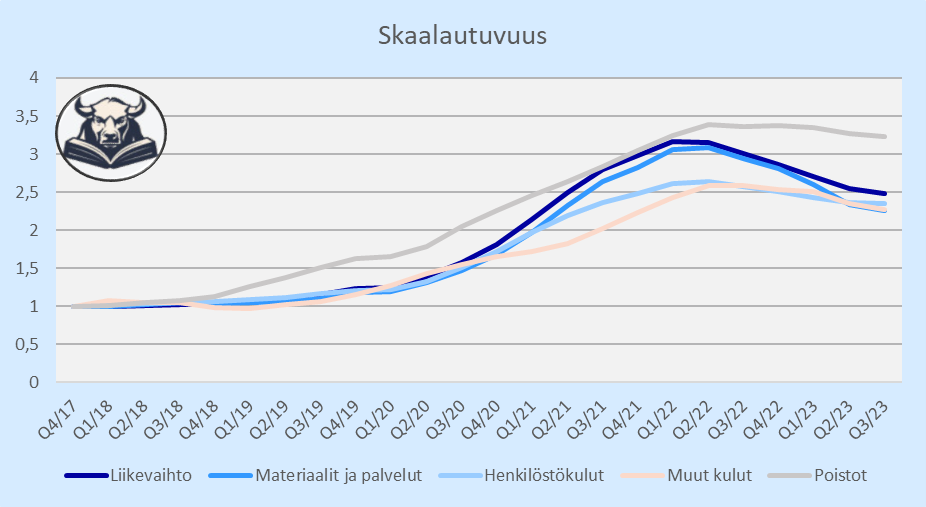

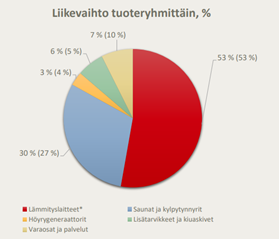

Tässä vielä kuva Harvian eri kulurivien kehityksestä suhteessa liikevaihtoon. Poistot eivät luonnollisesti jousta alaspäin, mutta toisaalta niillä ei ole kassavirtavaikutusta. Muut ns. ”kiinteät kulut”, kuten henkilöstökulut ovat skaalautuneet liikevaihdon noustessa, mutta toisaalta silti joustaneet alaspäin kun liikevaihto on laskenut.

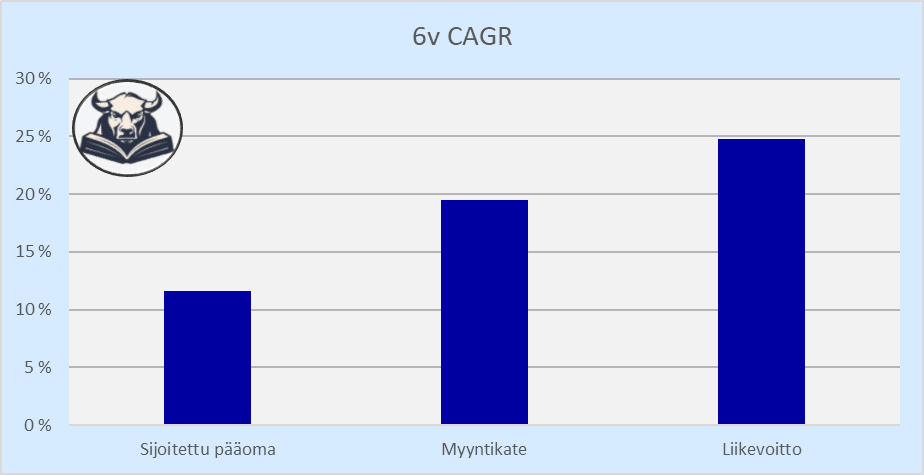

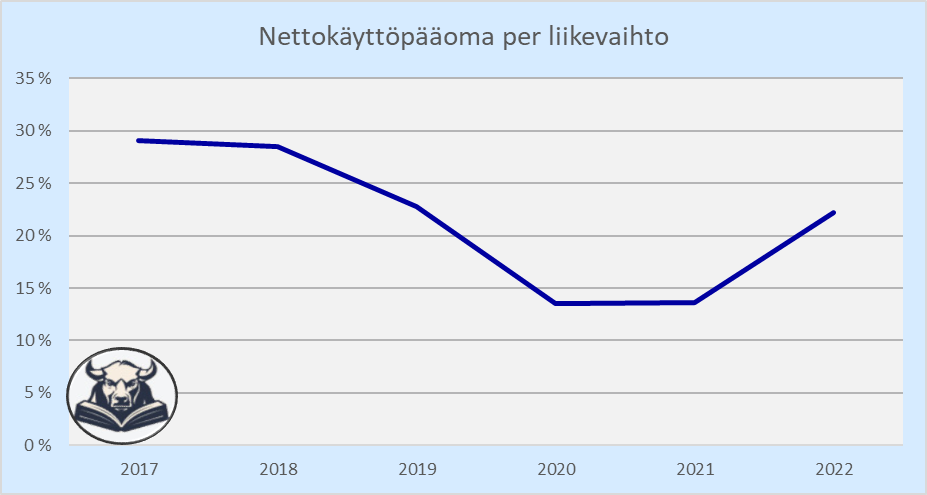

Ja alla vielä toisenlainen kuva skaalautuvuudesta, ja miksi sijoitetun pääoman tuotot ovat nykyään niin hyvällä tasolla.

Strategia ja tavoitteet

Harvian tavoitteena on vahvistaa asemaa globaalisti johtavana sauna- ja spa-alan toimijana. Tähän päästään yhtiön mielestä seuraavilla strategisilla painopisteillä:

- Keskioston kasvattaminen

- Maantieteellinen laajeneminen

- Tuottavuuden tehostaminen

Yhtiö on kasvattanut keskiostoaan laajentamalla tuotevalikoimaansa perinteisistä kiukaista komponentteihin ja kokonaisiin saunoihin ja myymällä korkeamman hintaluokan tuotteita.

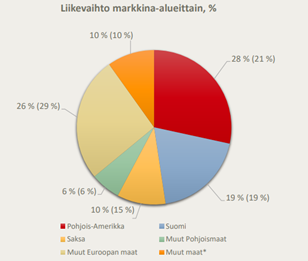

Yhtiö on laajentanut maantieteellisesti erittäin hienosti viimevuosina Suomesta pois. Itselleni ylivoimaisesti kiinnostavin markkina tulevaisuutta ajatellen on Pohjois-Amerikka, joka oli Q3 2023 jo yhtiön suurin yksittäinen markkina-alue. Myös Japani on kiinnostava JV-yhteistyön kautta, mutta se on vielä aika pieni.

Tuottavuuden tehostaminen taas näkyy todella hyvänä kannattavuutena ja kulujen joustavuutena. Tältäkin osin strategia on siis ollut onnistunut ja hyvä.

Harvia ei anna lyhyen aikavälin ohjeistusta, mikä on mielestäni positiivinen asia. Ihan turha keskittyä lyhyen tähtäimen lukuihin. Jos annat ohjeistuksen, niin aina nousee houkutus lähteä kikkailemaan lyhyttä tähtäintä sitten niihin lukuihin pitkän tähtäimen kustannuksella. Analyytikot arvailkoot itse mitä tulee, ja firma keskittyy pitkään tekemiseen. Hienoa ja saisi olla paljon yleisempää! Pitkän tähtäimen tavoitteeksi yhtiö sanoo seuraavaa:

- Kasvu: liikevaihdon kasvu yli 5 % vuosittain

- Kannattavuus: oikaistu liikevoittoprosentti yli 20 %

- Velkavipu: nettovelka / käyttökate 1,5-2,5 x

Kasvutavoite on maltillinen, mutta ainakin sen pitäisi olla saavutettavissa. Lyhyellä tähtäimellähän Harvia ei ole tuohon tavoitteeseen päässyt kun liikevaihto on laskenut, mutta pitkässä juoksussa pitäisi kyllä päästä. Ei haittaisi vaikka tavoiteltaisiin lähemmäs 10 % kasvua nyt kun markkina kasvaa mukavasti. Kannattavuustavoite on saavutettu viimeaikoina ja on sijoittajallekin hyvä pitkän aikavälin taso. Jos liiketoiminta taas skaalautuu enemmänkin liikevaihdon kasvaessa, niin mielestäni osa tästä hyödystä voidaan jakaa asiakkaiden kanssa, jotta saadaan Harvia entistä kiinnostavammaksi brändiksi ja markkina-asemaa pönkitettyä. Velkavipu on alle tavoitetason (1,1 x), mutta tästä nyt en olisi kovin huolissani. Varmaan pitäisi tulkita niin, että on taas varaa tehdä tuotetarjontaa täydentäviä yritysostoja. Harvia on napsinut pieniä toimitusketjua parantavia yhtiöitä, eli saunakivet ja viimeisimpänä ohjauskeskukset, mikä on äärimmäisen hyvä liike mielestäni ja parantaa kilpailuasemaa entisestään.

Seuraamani ajurit

Aiemmin on jo mainittu asioita, joita Harviassa seuraan, joten en niitä toista tässä osiossa, mutta tulen jäsentelemään ne kompaktimmin tulevissa päivityksissä.

Sijoitetun pääoman tuotto – tärkeää tulevia orgaanisia investointeja ajatellen

Nettokäyttöpääoma per liikevaihto – kuvaa miten paljon kasvusta pitää investoida takaisin liiketoimintaan. Tehokkuuden mittari.

Arvostus

Harvia arvostetaan tällä hetkellä noin 18x viimeisen 12 kuukauden liikevoitto, mikä on korkeahko taso. Voidaan vaikka käyttää Inderesin ennusteita kuluvalle vuodelle, niin päästään noin 15x tasolle. Tämä on varmaan aika neutraali tai suht kallis taso, ei ainakaan äärimmäisen halpa. En osaa sanoa, että ennusteet olisivat liian pessimistisiä tai optimistisia ja siten sanoa, että osake on juuri nyt arvostettu lyhyellä tähtäimellä liian halvaksi. Pitkässä juoksussa uskon tuloksen kuitenkin kasvavan hyvää vauhtia pitkään, mikä voisi perustella kalliitakin nykykertoimia. Jos odotetaan 8 % kasvua seuraavalle 5 vuodelle ja vaikka 22 % marginaalia, niin kohtalaisen neutraalilla kertoimella päästään indeksimäiseen tuotto-odotukseen. Luottoni näitä oletuksia kohtaan on kuitenkin poikkeuksellisen hyvä, tai ainakin haluan niiden puolesta lyödä vetoa.

Riskit

Mielestäni Harvia on nykyisiltäkin tasoilta aika matalan riskin sijoitus. Sauna- ja spa-markkina ei ole pilattu VC-rahalla, ja vaikea nähdä että sitä ihan helposti pilattaisiinkaan korkeamman korkojen aikaan ja markkinan ollessa pieni. Kilpailua toki on, mutta Harvialla on saunomisen kotimaasta tulevana pitkän historian omaavana brändinä mielestäni erittäin hyvä markkina-asema. Suurin riski omalle sijoitus-caselleni on se, että kulttuuristen erojen tai jostain muusta syystä saunominen ei vaan kiinnosta globaalisti. Kiinnostavuuden puolesta itse lähinnä betsaan. Toinen riski liittyy tuoreeseen toimitusjohtajaan, jolla ei ole vielä juurikaan näyttöjä Harvian ruorista. Ensimmäiset kvartaalit ovat menneet hyvin ja pidän johdon kommunikointitavasta, ja myös siitä ettei olla lähdetty muuttamaan vielä valtavan isolla kädellä toimivaa firmaa.

Johto ja pääoman allokointi

Johdon kommentointi jää lyhyeksi, koska Matias Järnefelt on istunut valtaistuimella vasta pari kvartaalia. Ne ketkä ovat lukeneet Kamux-avaukseni huomaavat minun pitävän edellisestä toimitusjohtajasta Tapio Pajuharjusta varsin paljon. Omistajilla ei minun nähdäkseni ollut vaihdon tapahtuessa muuta kuin hävittävää, mutta Järnefelt on ainakin minun pahimmat pelkoni lievittänyt jo lyhyen ajan kuluessa. Hyvää ja järkevää esiintymistä ja kerrontaa. Palataan tähän vaikka myöhemmin uudestaan kun saadaan vähän lisää näyttöjä.

Pääomaa allokoidaan pääosin kolmeen kohteeseen:

- Investoinnit omaan liiketoimintaan: ylläpitoinvestoinnit ovat matalalla ja hienoa jos pääsee investoimaan omaan toimintaan myös orgaanisesti kapasiteettia kasvattamalla

- Osinko: Harvia makselee osinkoa suomalaisen tunnollisesti ja lupaa säännöllisesti sitä kasvattaa. Hyvää tässä on se, ettei sitouduta maksamaan tuloksesta jotain tiettyä osaa joka vuosi, jos olisi parempiakin kohteita rahalle. Huonoa on se, että sitoudutaan kasvattamaan osinkoa. Tämä on täysin mielestäni täysin turhaa, koska näin hyvään firmaan kannattaa investoida uusien kassavirtojen perässä (yrityskaupat ja orgaaniset kasvuinvestoinnit) tai nykyisten kassavirtojen perässä sillon kun niitä saa halvalla (omien ostot)

- Yrityskaupat: Näitä Harvia on tehnyt harkitun säännöllisesti ja fiksuihin kohteisiin. Kunhan mopo pysyy Matiaksen hanskassa niin täällä on vielä paljon hyvää tehtävää, koska ala on varsin fragmentoitunut ja Harvialla on vahvistettavaa tuotepaletissaan esimerkiksi infrapunasaunojen osalta.

Summataan vielä omat ajatukset

- Kestävä kilpailuetu – on jonkinlainen, brändi, toimitusketjut, asiakassuhteet ja skaala

- Strategia – hyvä, kuten myös strategian toteutus tähän asti

- Johto – en osaa sanoa

- Tämänhetkinen tulostaso – oletan että normaalia hieman heikompi (kasvaneen laitekannan myötä, mikä tuo liikevaihtoa korvauskysynnän kautta tulevaisuudessa)

- Velkaisuus – Alle tavoitetason ja tase hyvässä kunnossa

- Tuotto-odotus tehdyillä oletuksilla – neutraali

- Oma luotto tehtyjä oletuksia kohtaan – hyvä

Tunnuslukuja

- Markkina-arvo: 499m (osakekurssi 26,70 pvm. 18.1.2024)

- Yritysarvo: 540m

- Osakkeen kierto 9kk: 35 %

- Liikevaihto viimeiset 12kk (LTM): 149m

- Liikevaihdon CAGR viimeiset 5v: 19 %

- Myyntikate LTM: 62 %

- Myyntikatteen variaatiokerroin: 0,02 – Jos katteet ovat stabiileja, voi se kertoa hyvästä kilpailuasemasta tai kilpailueduista. Harvialla luku on poikkeuksellisen pieni valmistavalle yhtiölle

- Liikevoittomarginaali LTM: 20 %

- Liikevoittomarginaalin variaatiokerroin: 0,20

- Liikevoitto LTM: 30m

- Sijoitetun pääoman tuotto LTM (sis. yritysarvon): 16 %

- Nettovelka / käyttökate LTM: 1,1x

- Interest cover LTM: 8x

Harvia on reilun 10 % osuudella salkussani ja noussut kurssinousun myötä suurimmaksi omistuksekseni. Ostin aikanaan laskuun valitettavasti liian aikaisin, sen jälkeen aika isoksi 14 euron kohdilla ja kevensin 20 kohdilla normaalimmaksi. Nyt voisi kutsua normaaliksi salkun ydinomistukseksi, jolle en lähtökohtaisesti aio tehdä mitään ellei arvostus lyö täysin överiksi kummalta tahansa puolelta.