![]()

Opportunity comes to the prepared mind. -Charlie Munger

Jokaisella sijoittajalla on sijoitusfilosofia, johon hän uskoo. Itse uskon siihen, että sijoittamisesta suuri osa on pohjatyön tekemistä ja odottamista. Osana tätä pohjatyötä olen luonut seurantalistaa itselleni jollain tapaa ymmärrettävistä ja kiinnostavista yhtiöistä. Uskon pienten yhtiöiden olevan keskimäärin epätehokkaammin hinnoiteltuja, kuin suurten yhtiöiden, joten keskityn pääasiassa niihin.

Fondia on mielestäni yhtiö, jolla on varaa ja edellytyksiä parantaa merkittävästi nykyiseltä tasoltaan, ja siinä onnistuessaan olisi selvästi indeksiä houkuttelevampi sijoituskohde.

Lyhyt yhtiöesittely

Fondia tarjoaa lakipalveluja yhteisöasiakkaille. Käytännössä asiakas on usein PK-yritys, jolla ei ole omaa lakiosastoa tai juristia. Asiakas voi teettää Fondialla projekteja tai palkata Fondian hoitamaan lakiasioita palveluna kausimaksua vastaan. Tätä kutsutaan aika ärsyttävästi nimellä LDaaS, eli kaiketi legal department as a service. Asiakkaalle tästä voi kuitenkin olla merkittävää etua suhteessa omaan lakiosastoon tai juristiin, koska Fondiasta voidaan etsiä laajasta osaajajoukosta oikeat resurssit hoitamaan asiakkaan lakitarpeita tiiminä ja varsin kohtuulliseen hintaan vs. in-house. Projekteja Fondia voi tietysti tehdä myös suuremmille asiakkaille, mutta yleensä isommilla yhtiöillä on skaalan takia jo omat lakiosastot. Isommista projekteista joudutaan myös kilpailemaan merkittävästi maineikkaampien isojen asianajotoimistojen kanssa. Näkisinkin PK-kentän selkeästi tärkeimpänä yhtiön kannalta.

Fondialla on toimintaa Suomessa, Ruotsissa ja Baltiassa. Suomi on selvästi suurin, mutta Ruotsissa on saatu viimevuosina hyvää kasvua ja hyviä referenssejä. Baltia on toiminut pääosin tukitoimintoina, enkä pidä sitä tärkeänä markkinana ainakaan tässä vaiheessa yhtiön kehityskaarta. Jatkuvan laskutuksen osuus yhtiön liikevaihdosta on kasvanut hitaasti vajaan 50 % tasolle. Koska yhtiön asiakaskunta koostuu pääosin PK-yrityksistä ja Pohjoismaiden taloustilanne on ollut haastava, on asiakaspoistumaakin tullut oletettavasti normaalia enemmän.

Alalle tulon kynnys ei ole valtava, koska lähes mikä tahansa ryhmä lainoppineita pystyy tarjoamaan vastaavanlaista palvelua yrityksille. Fondian osaajamäärä on kuitenkin jo varsin iso, eli varmaan jotain vakuutuksia asiakkailla on siitä, että juuri heidän tarpeisiinsa löytyy hyvä tiimi Fondiasta. Fondia on kehittänyt myös omaa My Fondia -alustaa, jolla se pyrkii parantamaan asiakastyötä ja -pitoa. Olen suhtautunut alustaan aika skeptisesti, koska mitään järkeviä näyttöjä tehostamisesta ei taida olla. En ihmettelisi jos tämä rivi vielä joskus alaskirjataan ja kehitystyöeurot jatkoa ajatellen säästetään.

Strategia ja tavoitteet

Hieman tiivistettynä Fondian strategia on tuottaa asiakkaille lisäarvoa. Öh…

Strategian painopisteet on:

- Asiakkaat ja heidän liiketoimintansa

- Henkilöstö ja kulttuurimme

- Avoin ja proaktiivinen suhtautuminen teknologian tarjoamiin mahdollisuuksiin

Pardon my French, mutta mitä hemmettiä. Onko tätä varten palkattu konsulttitoimisto heinäkuussa? No ehkä todennäköisemmin strategia tarkoittaa yhtiölle itselleen jotain konkreettistakin, mutta ainakaan sijoittajille sitä ei haluta sijoittajasivuilla kertoa.

Keskipitkän aikavälin taloudelliset tavoitteet:

- Liikevaihdon vuosittainen kasvu keskimäärin 15 %

- Liikevoittomarginaali keskimäärin 15 %

Kovat on tavoitteet, mutta ei ne ihan mahdottomat ole. Tavoitteet ovat myös ihan järkevät arvonluonnin kannalta – kassavirtatavoitteista tai sijoitetun pääoman tuottotavoitteista tykkään tyypillisesti, mutta Fondian kassavirta on hyvä käytännön nollataseen takia, eikä liiketoimintaan juuri pysty investoimaan taseen kautta, eli sijoitetun pääoman tuottokin on rakenteellisesti korkea. Olisi tietysti hienoa, jos yhtiön luvut alkaisivat hiljalleen osoittaa jotain liikettä tavoitteiden suuntaan. Uskon muuten, että liikevaihdon kasvu tukee myös kannattavuustavoitetta, eikä toista tarvitse painottaa toisen kustannuksella. Avaan tätä enemmän Arvostus-kappaleessa.

Seuraamani ajurit

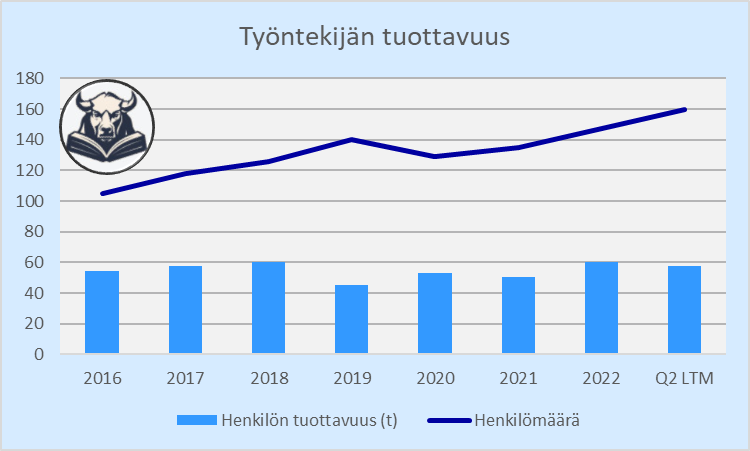

Henkilöstömäärä ja työntekijän tuottavuus – Fondian liikevaihto ja kannattavuus tulee pitkälti ratkeamaan siihen, miten paljon pystytään kasvattamaan asiakaskuntaa nykyisellä henkilöstöllä, miten hyvin uudet rekrytoinnit saadaan kannattaviksi ja miten paljon saadaan rekrytoitua sitten kun on edellytyksiä kasvaa nykyistä henkilöstöä isommaksi. Viimeiset vuodet on onnistuttu rekrytoimaan hyvin. Nyt ratkaisevaa on se, että saadaanko laskutusasteet ja kannattavuus hyväksyttävälle tasolle.

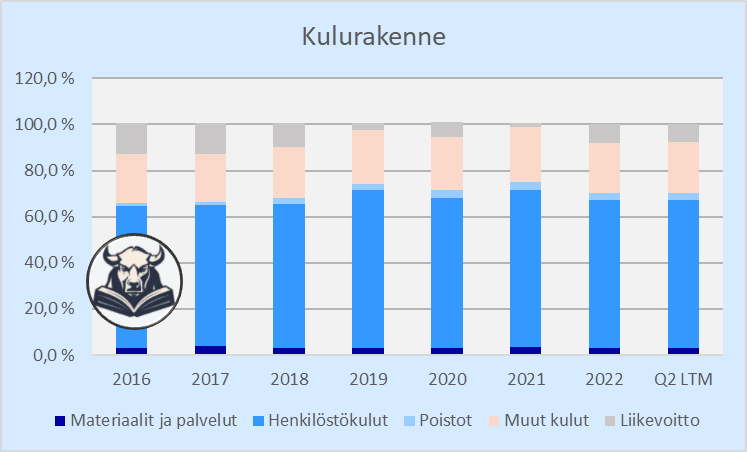

Kulurakenne yleisesti – henkilökulut on tärkein kuluerä, mutta muistakin riveistä voisi olla saavutettavissa skaalaetua toiminnon laajentuessa.

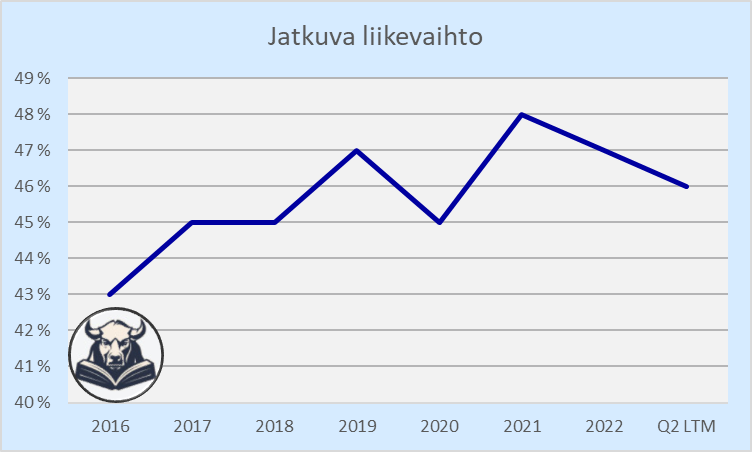

Jatkuvan liikevaihdon osuus – ennustettavuus on hyvästä, jotta yhtiö pystyy varautumaan oikealla resurssimäärällä tulevaan kysyntään. Kuvaa tietyllä tavalla myös Fondian ydinosaamisen menekkiä. Jatkuvan laskutuksen piirissä olevien asiakkaiden kokonaislaskutus suhteessa liikevaihtoon on 75 % tasolla. Jatkuvaa palvelua ostavat asiakkaat luottavat Fondiaan siis myös projekteissa.

Arvostus

Fondian kannattavuus on ollut mielestäni varsin heikkoa viimeiset vuodet eikä potentiaalia olla saavutettu. Yhtiön kulumassa ei ole skaalautunut käytännössä ollenkaan. Henkilökulut on suurin yksittäinen erä ja se on noussut 61 % liikevaihdosta tasolta yli 64 %:in. Henkilöstöstä pitäisi ehkä pitkässä juoksussa pyrkiä saamaan enemmän irti, vaikka tämä rivi ei lakiasiapalveluissa skaalaudu juurikaan. Eli lisää työvoimaa palkkaamalla voidaan saada lisää liikevaihtoa.

Jos tavoitetila olisi, että 60 % liikevaihdosta menee palkkoihin, niin mihin valuu loput 40 %? Muut kulut on 22 % liikevaihdosta, eikä ole myöskään skaalautunut ollenkaan (kasvanut liikevaihdon mukana käsi kädessä). Muut kulut ovat esimerkiksi leasaamiseen liittyviä kuluja, markkinointikuluja, matkakuluja ja edustuskuluja. Osa näistä kuluista kasvaa henkilöstömäärän mukana, mutta esimerkiksi leasing- tai markkinointikulut eivät kasva, vaan pitäisi skaalautua. Kai tästäkin pitäisi pari prosenttiyksikköä pystyä nipistämään pois liikevaihdon kasvaessa tai tiukemmalla kulukurilla. Poistot on noin 3 % liikevaihdosta. Yhtiö on investoinut omaan teknologiaan My Fondiaan. Tämän lisäksi uudehkon päämajan myötä poistot ovat hieman nousseet. Koska yhtiön tärkein omaisuuserä on sen henkilöstö, ei sen tarvitse käytännössä investoida taseen kautta. Pidetään silti varmuuden vuoksi 3 % liikevaihdosta poistotaso, jos jotain teknologiakehitystä kuitenkin tarvitaan jatkossakin. Viimeinen kuluerä ennen liikevoittoa on materiaalit ja palvelut, joita henkilöstöä ”vuokraavalle” yhtiölle ovat minimaaliset – Fondian tapauksessa noin 3 % liikevaihdosta, ja rivi on pysynyt varsin stabiilina yli vuosien.

Päästään tällaiseen tavoitetasoon:

- Liikevaihto 100 %

- Materiaalit ja palvelut -3 %

- Henkilöstökulut -60 %

- Poistot -3 %

- Muut kulut -20 %

- Liikevoitto 14 %

Nykyiseltä 8 % liikevoiton tasolta pitäisi oikeasti pystyä parantamaan kohtalaisen simppelisti, kunhan kysyntää riittää. Pikaisella laskutoimituksella liikevaihto / henkilö olisi pitänyt olla 172t euroa nykyisen 162t euron sijaan, niin tämä olisi saavutettu jo Q2 . Eli esimerkiksi reilun 6 % hinnan nostot. Liikevaihto oli Q2 pyöreästi 26m eur, ja 14 % siitä on 3,64m eur. Yritysarvo on 21m euroa, eli yhtiö hinnoitellaan nykyisellä liikevaihdolla ja tavoitekannattavuudella vajaa 6x EV / EBIT. Tämän lisäksi yhtiöllä on tietysti mahdollisuus kasvaa ihan mukavasti. Paremmassa markkinatilanteessa helposti 10 % p.a. Jos kannattavuudelle pystytään tekemään yhtään mitään, niin on tämä aika halpaa. Tämä laskelma ei huomioi myöskään sitä, että yhtiö omistaa jo 120t kpl omaa osaketta.

Ehkä oletukseni ovat tosiaan liian positiivisia perusskenaarioksi, mutta sanotaan sitä vaikka positiiviseksi skenaarioksi. Tällöin viiden vuoden CAGR olisi kaksinumeroinen, eikä ensimmäinen numero ole 1. Nähdäkseni markkina hinnoittelee tällä hetkellä alle 5 % kasvua nykyisellä kannattavuustasolla, minkä uskon olevan liian konservatiivinen. En siis tiedä mitä analyytikot odottavat, mutta testasin vain millaisilla luvuilla päästään kutakuinkin indeksimäiseen tuotto-odotukseen.

Riskit

Fondia on vielä varsin pieni toimija alalla, jolla ei nähdäkseni ole merkittävää alalletulokynnystä. Fondia on myös vaarassa menettää asiakaskuntaansa suurille lakitoimistoille taloustilanteen heikentyessä ja lakitoimistojen käyttöasteiden laskiessa -> kilpailu kovenee. Fondialla on lisäksi ollut haasteita kannattavuutensa kanssa. Fondialaisille ei makseta yhtä kovaa palkkaa kuin suurissa toimistoissa, mutta kuulopuheiden mukaan työolosuhteet ovat joustavammat ja inhimillisemmät. Miten kovaan hintakilpailuun osaajista ja projekteista sitten joudutaan, ja osaavatko työntekijät aina hinnoitella itsensä sen verran kalliiksi, ettei kannattavuus paranekaan? Lyhyellä tähtäimellä Fondialla on myös riski asiakaspoistumasta taloustilanteen johdosta ja kasvavista asiakkaiden luottotappioista, ja kuluvan vuoden ohjeistukseenkin on vielä ihan riittävästi tekemistä. Ihan selkeä tulosvaroitusriski siis.

Johto ja pääoman allokointi

Fondia sai onnekseen pätevän oloisen toimitusjohtajan Harri Savolaisesta. Edeltäjänsä ei vakuuttanut ainakaan allekirjoittanutta lainkaan, vaan puheet ja teot eivät tuntuneet kohtaavan ollenkaan. Ehkä Savolaisen on helppo näyttää hyvältä, kun vertailukohta on niin heikko, mutta nyt tuntuu ainakin olevan oikean suuntaista puhetta ja teotkin jossain määrin näyttävät seuraavan puheita. Ihan täyttä varmuutta tästä ei tietysti ole, koska luvut eivät vielä seuraa kerrottuja tekoja. Laitetaan vielä toistaiseksi heikon taloustilanteen piikkiin ja annetaan toimarille hyvät arvosanat uskottavuudesta.

Fondia ei voi käytännössä investoida taseeseensa, vaan sen investoinnit ovat tuloslaskelman kautta henkilöstöön. Jotain pientä teknologiakehitystyön aktivointia taseeseenkin on viety, mutta suhtaudun näihin hieman skeptisesti, ja ehkä ennemmin toivoisin niiden olevan ohi. Kassavirtaa luodaan siis varsin hyvin. Fondia maksaa ihan mukiinmenevää osinkotuottoa nykytasoilta mitattuna, mutta vielä hienompaa on se, että yhtiö on ostellut omaa epälikvidiä osakettaan tasaisen varmasti useamman ohjelman myötä. Olen ollut vieläpä havaitsevinani, että kurssitaso vaikuttaa päivittäin ostettavaan määrään, mikä laittaisi ajattelukyvyn ja prosessin varmaan parhaaseen 10 %:iin Suomessa automaattisesti. Saattaa silti olla harhaisen toiveita. Harva yhtiö oikeasti miettii osakkeen hintaa suhteessa omien ostojen houkuttelevuuteen lainkaan. Jos minä omistan, niin tietysti automaattisesti pidän arvostusta sen verran houkuttelevana, että toivoisin yhtiönkin ostavan omia. Osinko on ihan hyvä väline purkaa kertyneitä voittoja, koska osakkeen epälikvidiyden takia sitä on varsin vaikea ostaa markkinalta. Uusin syyskuussa ilmoitettu osto-ohjelma on ~2,5 % osakekannasta.

Summataan vielä omat ajatukset

- Kestävä kilpailuetu – ei ole

- Strategia – kirjoitettu strategia täysin mitäänsanomatonta jargonia, mutta tavoitteet ovat mielestäni fiksut, haastavat ja saavutettavat

- Johto – lyhyen aikavälin perusteella ihan hyvä

- Tämänhetkinen tulostaso – normaalia heikompi (hyvä asia, koska todennäköisesti parantuu)

- Velkaisuus – ei velkaa

- Tuotto-odotus tehdyillä oletuksilla – hyvä

- Oma luotto tehtyjä oletuksia kohtaan – kohtalaisen hyvä

Tunnuslukuja (luvut Q2 tuloksesta, koska Q3 annetaan vain vähäisesti tietoja. Q3 oli yleisesti kehno)

- Markkina-arvo: 24,1m eur (osakekurssi 6,10 eur pvm. 27.11.2023)

- Yritysarvo: 20,8m eur

- Osakkeen kierto (6kk): 7 % – Osake on erittäin epälikvidi

- Liikevaihto LTM: 26m eur

- Liikevaihdon CAGR viimeiset 5 vuotta: 6,5 %

- Liikevaihto / työntekijä: 162 000

- Työntekijän kannattavuus: 58 000

- Myyntikate LTM: 97 % (Kun koko liiketoiminto on käytännössä henkilöstöllä tehtävää työtä, ei valmisteta mitään, niin liikevoitto on merkittävästi tärkeämpi rivi kuin myyntikate)

- Liikevoittomarginaali LTM: 8,0 %

- Liikevoittomarginaalin variaatiokerroin: 0,49 – Liikevoittomarginaali heiluu todella paljon yli ajan. Henkilöstön ulkopuoliset kulut ovat vielä liian suuressa roolissa kokonaiskannattavuutta, eikä riittävää skaalaa ole saavutettu. Tämä kielii myös mahdollisesti kilpailuedun puuttumisesta.

- Liikevoitto LTM: 2,1m eur

- Vapaan kassavirran marginaali LTM: 4,5 %

- Sijoitetun pääoman tuotto LTM: 48 %

- Nettovelka / käyttökate LTM: negatiivinen

- Interest cover LTM: ei korkokuluja

Omistan Fondiaa vajaan 10 % osuudella salkustani. Ostoja on tehty useampaan erään keskihinnan ollessa noin 7,2 eurossa ja viimeisten ostojen 6,7 eurossa. Ihan mittavat tappiot tässä siis sisässä.