Miten asiat ovat kehittyneet edellisestä päivityksestä?

Aallon Groupilta tuli eilen kutakuinkin odotusteni mukainen tulos. Ehkä sieltä hieman pehmeyttä löytyi muutamasta kohdasta, mutta liikevaihto kasvoi yrityskauppavetoisesti ihan mukavasti ja kun kannattavuudesta putsataan uudelleen organisoitumisesta koituneita kertaluontoisia kustannuksia pois, parani kannattavuuskin hitusen.

Orgaaninen kasvu kuitenkin loistaa poissaolollaan, mikä on ihan ymmärrettävää tällaisessa markkinassa. Edellisessä päivityksessä vuoden alussa olin muuten aika positiivinen Suomen pääsemisestä kasvuun tänä vuonna. Nyt ei näytä siltä vieläkään. Myös kassavirta oli tällä kertaa hieman heikommalla tasolla.

Myin eilen osakkeeni kokonaan tulospäivän tarjoaman korkeamman likviditeetin turvin. Summaan artikkelin lopussa miksi. Arvostus ei ole vaativa edelleenkään, mutta olen hieman huolissani muutamasta asiasta.

Ajatuksia raportista

Toimitusjohtaja Tuija Kerosen katsaus:

Liiketoimintamme kannattavuutta hyvin kuvaava vertailukelpoinen käyttökate kasvoi 16,7 % vertailukaudesta ja vertailukelpoinen käyttökatemarginaali oli 17,9 % (17,5 %).

Charlie Mungerilla oli omat mielipiteensä ”adjusted EBITDAn” käyttämisestä kannattavuusmittarina. Ja on minullakin. Uskottavuutta kuitenkin lisää se, että esimerkiksi vuoden takaisella jaksolla oikaisut toivat käyttökatetta raportoitua lukua alemmas. Koska yhtiöllä ei ole isoja investointeja yrityskauppojen lisäksi, kuvaa kyseinen luku mielestäni tässä tapauksessa ihan hyvin yhtiön alla olevan kannattavuuden kehitystä. Ja sehän parani.

Yksittäisinä positiivisina asioina voisin nostaa vielä asiakkaillemme tarjottavista lisäarvopalveluista saamamme liikevaihdon kaksinkertaistumisen edellisvuoden vertailukauteen nähden.

Tämä on tehokkuuden kannalta tärkeä asia. Keronen puhuu kuitenkin tuplaantumisesta mieluummin kuin euroista, koska kokonaisuudessa tämä rivi on vielä erittäin pieni. Tämän rivin kasvamista kannattaa kuitenkin seurata. Parhaassa tapauksessa se lisää jokaisen työntekijän kannattavuutta ja lisää asiakaspitoa. Eikä 5 % nyt ihan täysin merkityksetön ole. Toivottavasti Keronen tuplaa tämän myös seuraavan vuoden aikana.

Orgaanista kasvua tukevaa vetoapua Suomen talouden kohenemisesta saamme kuitenkin edelleen odottaa.

Tätä on saatu odottaa todella pitkään. Jos muisti ei petä, niin orgaaninen kasvu on ollut aika nihkeää myös parempina talousaikoina, jos Suomella voi edes sanoa sellaisia olleen. Tähän liittyy yksi ongelmistani yhtiön kanssa, mutta yhtiö tuskin haluaa tarkemmin pureskella tätä. Katsotaan, tuleeko puhelussa kysymyksiä.

Vuoden ensimmäisellä puoliskolla toteutimme neljä yrityskauppaa, jotka kohdistuivat hyvin johdettuihin ja kannattaviin tilitoimistoihin. Kauden päättymisen jälkeen, ennen tämän osavuosikatsauksen julkistamista, pääsimme ilokseni tiedottamaan vielä kahdesta uudesta kaupasta.

Aallon tekee jopa yllättävän pieniä yrityskauppoja, mutta vaikuttaisi valitsevan kohteensa ihan järkevästi. Yksittäisillä kaupoilla ei enää usein ole merkittävää vaikutusta yhtiön tulokseen, mutta kun niitä tehdään tarpeeksi paljon, tarpeeksi hyvillä hinnoilla ja tarpeeksi hyviin yhtiöihin kohdistuen, saa niillä aikaiseksi nyt nähdyn kaltaista vaikutusta. Aallon vaikuttaa tekevän tätä verrokkejaan fiksummin.

Osana organisaatiouudistustamme investoimme myös yritysostojen vauhdittamiseen. Samalla halusimme varmistaa integraatioiden onnistumisen jatkossakin. Tämän vuoksi nimitimme uuteen organisaatioon yrityskaupoista vastaavan johtajan ja integraatiopäällikön.

Myös Raisio tiedotti hiljalleen M&A-johtajan palkkaamisesta. Ihmettelin itse, mihin niin pieni yhtiö tarvitsee tällaista henkilöä. Nyt karkeasti kymmenesosan kokoinen Aallon palkkaa ymmärtääkseni peräti kaksi henkilöä vauhdittamaan yrityskauppojen toteutumista ja niiden integraatiota.

Voin vain kuvitella, kun herra tai rouva integraatiopäällikkö Helsingistä lähtee Kärsämäelle paikalliselle toimistolle kertomaan miten heidän pitää nyt integroitua groupin toimintaan. Overkill. Tai jos integroituminen ja yrityskauppojen toteutuminen on tällaisen vaivan takana, voidaanko enää sanoa olevamme sitoutuneiden omistajien vetämien ”helppojen” ostokohteiden perässä? Veikkaan, että Aallonin kokoluokan kasvettua, kilpailu järkevistä ostokohteista on kasvanut merkittävästi.

Kevään aikana toteutimme ensimmäistä kertaa uuden tyyppisen erillisen tilinpäätöskauden yhteyteen ajoitetun asiakastyytyväisyyskyselyn. Kyselyssä mitattiin sekä tilinpäätöksen toteutukseen liittyvää palvelukokemusta että tilinpäätösraporttien laatutasoa. Molemmista aihealueista saatiin keskiarvoksi yli 9 asteikolla 0–10.

Suomalaisethan eivät osaa vastata skaalalla 0–10, kun oma kontaktihenkilö lähettää kyselyn. Oikeasti vastataan tyyliin 8–10 skaalalla, jossa 8 on huono. Yli 9 on kuitenkin millä tahansa skaalalla pelkäämääni parempi luku. Tähän liittyy yksi näkemäni ongelmakohta Aallon Groupin toimialassa, vaikka Aallon ei siinä olekaan luokkansa heikoin suorittaja. Palataan tähänkin.

H2 aikana tytäryhtiöfuusiot tulevat työllistämään henkilöstöämme sisäisesti. Ulkopuolisten kulujen uskon nousevan hankkeen seurauksena maltillisesti, lähinnä kertaluontoisten IT- ja konsultointikulujen vuoksi.

Keronen varoittaa, että kannattavuuteen vaikuttavia kertaeriä tulee lisää. Mielenkiintoista nähdä, millaisia vaikutuksia näillä toimilla on pidemmässä juoksussa. Pidän kuitenkin ehdottomasti järkevänä, että siirtyvät tekemästä samoja asioita moneen kertaan jokaisessa aluekonttorissa siihen, että ne hoidetaan keskusjohtoisesti. Kunhan ei näkyisi liikaa asiakkaille.

…sekä nimittäneet isoimpiin toimipisteisiimme yhteisöpäälliköt, jotka huolehtivat paikallisesta työviihtyvyydestä ja toimintatapojen yhtenäistämisestä sekä luovat kiinteän valtakunnanlaajuisen verkoston eri toimipisteiden välille.

Toivottavasti on toimiston sisältä lahjottu myyrä. Helsingistä on aivan turha lähteä maakuntaan kertomaan miten pitää nyt olla. Nyanssejahan nämä ovat, mutta muistuttaa siitä, ettei uuden toimintatavan rakentaminen keskusjohtoisesti ole ihan ongelmatonta.

Tulemme jatkossakin tuottamaan palvelumme kullekin asiakkaalle parhaiten soveltuvalla kokonaisratkaisulla. Aallon Portin näemme kuitenkin tuottavan lisäarvoa asiakkaillemme sekä tarjoavan meille merkittävää kilpailuetua markkinoilla, joilla tilitoimistot tyypillisesti hyödyntävät ainoastaan kolmannen osapuolen tarjoamia kaupallisia sovelluksia.

Minun kuvani Aallon Portista vahvistuu koko ajan siihen suuntaan, että se on ihan kiva alusta hoitaa asioita, ja että sitä voi halutessaan kehittää itse, mutta että se tarjoaisi merkittävää kilpailuetua. Call.

Yhtiö tavoittelee strategiansa mukaisesti orgaanista kasvua. Se, että raportissa ei kerrota edes paljonko se oli, kertoo paljon. Keronen mainitsi ainoastaan, että Suomen taloustilanne ei tue orgaanista kasvua. Tämä luku pitäisi lyödä avainlukutaulukkoon jokaiseen puolivuosittaiseen raporttiin eikä peitellä sitä silloin kun se on heikko.

Ajatuksia toimitusjohtajan haastattelusta

Sijoittajille on kuulemma taas järjestetty tiedotustilaisuus arkiaamuna klo 10 Aallon Groupin toimistolla. Jostain syystä tätä ei olla saatu taaskaan taltioitua, eikä verkon yli haluta järjestää. Kohtalaisen vaikea päästä paikalle. Yhtiö ei myöskään ole jaksanut vielä ladata tuoreinta Inderes-haastattelua nettisivuilleen. No löytyyhän se toki verkosta. Paremman puutteessa täytyy turvautua Inderesin videoon, koska yhtiö itse ei halua tehdä tiedotustilaisuuteen osallistumista helpoksi. Ongelma on se, että Riikolan Atte tuskin haluaa kysyä kaikista vaikeimpia kysymyksiä maksavalta asiakkaaltaan, mutta minä mielelläni kysyisin.

Attekin onneksi kiltisti mainitsee, ettei orgaanisesta kasvusta ”hirveästi” ollut mainintaa raportilla, mutta voisiko tästä kertoa jotain.

Ei suostunut Keronen vastaamaan. Kertoi vaan sen, että konkurssit vaikuttavat heidän asiakasmääräänsä. Tämän toki jokainen valoa aistiva jo tiesi, eli tämä oli kohtelias tapa sanoa, ettemme aio vastata kysymykseen.

Kysymys talousjohtaja Teemu Vieruaholle kannattavuudesta ja kassavirrasta.

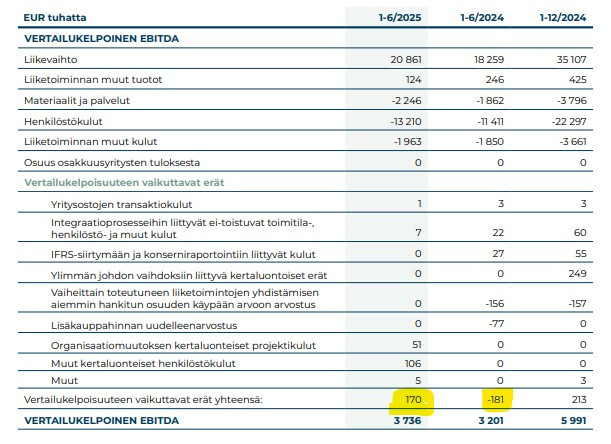

350t euroa oli lisää kertaluontoisissa kuluissa ja Vieruaho odottaa kertaerien pysyvän samalla tasolla myös H2 aikana. Kävin tarkistamassa raportilta, niin ero on tosiaan 350t euroa verrattuna vuoden takaiseen, mutta kulut itsessään olivat vain 170t euroa. Vieruaho ehkä onnistui vahingossa hieman liioittelemaan kertaluontoisten kulujen kokoluokkaa – pätee vain vertailukauteen verrattuna.

Kassavirran Vieruaho unohtaa mainita kokonaan, eikä Attekaan halua sitä uudestaan kysyä. Pehmeähän se vähän oli, joten ei ihme, että unohtui. Kassavirta on laskujen ajoituksista riippuen usein hieman epätasainen, joten yhteen vuosipuoliskoon ei kannata liikaa keskittyäkään.

Atte kysyy, onko yrityskauppojen laadusta jouduttu tinkimään, kun tahtia on kiihdytetty. Laitoin videon paussille tässä kohtaa. Veikkaan Kerosen vastaavan, että ei olla jouduttu tinkimään.

Ja tadaa, ei olla jouduttu tinkimään. Anteeksi kyynisyyteni, oikeasti Keroselta saatiin ihan hyvä vastaus tähän. Sanovat panostavansa sellaisiin kohteisiin, joissa yrittäjä pyrkii takaamaan toimistolle ja sen henkilöstölle hyvän kodin ja tulevaisuuden. Jos näin toimitaan, niin se on oikeastaan ainoa tapa saada tehtyä yrityskauppastrategia järkevästi. Sanat ja teot voivat kohdata tai ne voivat olla kohtaamatta. Meillä ei oikeastaan ole hyvää tapaa verifioida tätä väitettä, ellei päästä haastattelemaan Aallon Groupin ostaman kohteen yrittäjää. Jos olisin täyspäi(väi)nen analyytikko, etsisin käsiini kourallisen näitä yrittäjiä ja kyselisin, miten tämä homma toimii.

Atte toteaa, että ostetut omat osakkeet voidaan varmaan myös mitätöidä. Vieruaho keinahtelee pari kertaa jalalta toiselle ja avaa suunsa, mutta ei sano mitään. Atte vilkaisee nopeasti Kerosta ja sanoo: ”joo”. Hämmentävä vaihto, mutta ei kai tuossa mitään, vaikka sitten käyttäisivät ainoastaan palkitsemiseen tai yrityskauppoihin.

Atella oli mielestäni hyviä kysymyksiä, mutta setup on luonnostaan sellainen, ettei kunnon haastamista ja vastauksia saada aikaiseksi. Toivoisin Aallon Groupin jollain tavalla ratkaisevan tiedotustilaisuusongelman jatkossa. Aten työnantajalla olisi esimerkiksi erinomaisia tuotteita ja palveluita selvästi parempaan toteutukseen.

Mennäänpä viimeiseksi niihin pelkäämiini ongelmiin.

- Tekijöiden vuoto: Kun ostetaan henkilöitä ja yrittäjiä, on heitä vaikea saada pysymään talossa. Voidaan sopia siirtymäjaksoista, jonka ajan myyvä yrittäjä lupaa tehdä töitä Aallon Groupille, ja ostohintaakin voidaan parantaa tekemällä hyvää työtä. Tämän jälkeen yrittäjä todennäköisesti nostaa kytkintä. Haluavatko myöskään ostetut työntekijät sitoutua Aalon Groupin toimintatapoihin ja kulttuuriin?

- Asiakasvuoto: Kun yrittäjä ja työntekijät lähtevät, saattavat asiakkaat seurata perässä. Olen nyt kuullut työni kautta yli kourallisesta tapauksia, joissa asiakkaan kirjanpitäjä on ostettu, palvelutaso on romahtanut, yrittäjä perustanut uuden yrityksen ja hakenut vanhan asiakkaansa takaisin. Usein sanotaan, että kirjanpitäjän vaihtaminen on vaivalloista, mutta onko se sitä?

- Tekoäly: Mikä on Aallon Groupin kaltaisen toimijan rooli, jos tekoäly toimittaa sille asetettuja lupauksia? Kysyttäessä Aallon varmasti vastaisi, että se tarjoaa heille mahdollisuuksia tehostaa työtään. Näin varmaan on etenkin alkuvaiheessa. Kehitys saattaa kuitenkin olla yllättävän nopeaa ja itse näen suuria disruptioriskejä lähitulevaisuudessa. Ja minä kuulun siihen skeptiseen osaan populaatiota tekoälyn osalta. En halua kantaa määräänsä enempää tekoälyriskiä salkussani, ja Aallon mielestäni kuuluu siihen koriin.

Osakkeeni menivät tosiaan näiden asioiden takia myyntiin. Aallon saattaa olla toimialaansa parempi käsittelemään tekijä- ja asiakasvuotoa, mutta ei se täysin immuuni varmasti ole. Myös arvostus on noussut jossain määrin järkevälle tasolle, vaikka se ei missään nimessä haastava ole vieläkään. Taloustilanne Suomessa on nyt varmaan heikoimmillaan hetkeen. Jossain vaiheessa sieltäkin voi tulla myötätuulta, joten ei ehkä optimiajoitus myynneille.

Ratsastin tällä Aallolla keskimäärin 8,2 eurosta 11,3 euroon ja toivotan osakkeideni ostajille hyvää menestystä yhtiön kanssa. En usko, että teitte välttämättä huonoja kauppoja, vaikka minä hieman muutinkin mieltäni yhtiöstä. Ihan hyvät tuotot tuolle tuli. Muistin omistaneeni yhtiötä pidempäänkin, mutta rivi olikin tullut suuremmaksi vasta viime vuoden loppupuolella. Pieni rivi löytyi jo alkuvuodesta 2024 ostettuna.