Kuluttajakuulumiset artikkelisarjassa vilkaisen aina tuloskauden päätteeksi mitä kuluttajille kuuluu (globaalisti) ja käyn yrityskohtaisia tuloksia/näkymiä läpi. Kuten legenda sijoittaja Stanley Druckenmiller usein sanoo, signaaleja talouden suunnasta kannattaa etsiä mieluummin yritysten tuloksista ja puheista, kun ekonomistien ennusteista.

Fokus on Yhdysvalloissa koska a) se on merkityksellisin maailmantalouden ja useimpien yritysten toimintaympäristön kannalta, varsinkin juuri nyt. Ja b) sieltä on paremmin dataa saatavilla.

Isossa kuvassa Q3:sen merkittävimmät tapahtumat kuluttajien kannalta:

FED aloitti koronlaskut reippaalla 0,5% leikkauksella ja erityisesti Yhdysvaltojen talous on pysynyt erittäin vahvana. Näiden myötä taantumapuheet ovat vähentyneet ja ekonomistienkin ennusteet laskeneet melko alas.

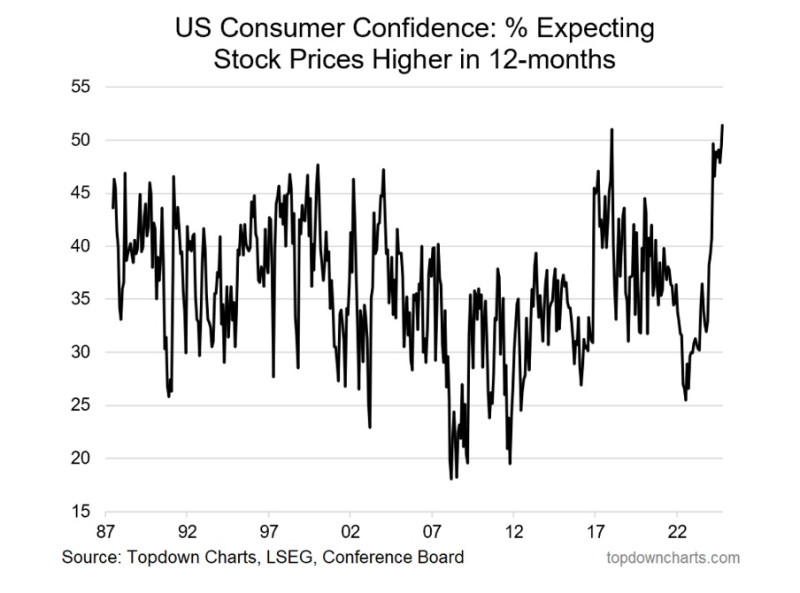

Trump valittiin Yhdysvaltojen presidentiksi ja valinnan jälkeen osakkeet (ja kryptot) ovat olleet erittäin suosittuja; erityisesti kaikki riskinen on ollut taas vahvasti muodissa. Kuluttajien odotukset seuraavan 12 kuukauden osakekurssien positiivisesta kehityksestä onkin kaikkien aikojen huipussaan:

Pitäisin yllä olevaa käppyrää yleensä signaaliarvoltaan pienenä, mutta ääripäissä (kuten nyt uusissa huipuissa) antanee jonkinlaisen kontrasignaalin. Hegemonia markkinoilla on monilla tavoin käsin kosketeltavaa. Ei tietenkään meidän Hesulissa, mutta muualla.

Yleisesti markkinoiden oletuksena on erittäin bisnesmyönteinen politiikka Yhdysvalloissa. Tässä on toki vielä monta muuttujaa edessä tariffien ja muiden oikeiden päätösten kanssa. Mutta ”eläinhenget” ottivat nopeasti vallan markkinoilla vahvistaen entisestään kuluttajien varallisuutta ja varallisuusvaikutusta.

Oman näkemyksen mukaan sillä, että kuluttajien ”taseet” ovat olleet viime vuosina niin vahvoja, on ollut iso vaikutus siihen, että globaalisti kuluttajat ovat pysyneet niin vahvoina läpi viime vuosien myllerryksen. Varallisuusvaikutus onkin sen verran mielenkiintoinen kulma, että käydään sitä tarkemmin läpi seuraavaksi

Varallisuusvaikutus:

Varallisuusvaikutus on osittain kiistanalainen aihe akateemisessa maailmassa, mutta sillä yleisesti on todettu olevan vaikutus kulutukseen. Varallisuusvaikutus on useiden lähteiden mukaan ollut ennätyssuuri viime vuosina, erityisesti Yhdysvalloissa, ja mielestäni tämä käy hyvin järkeen. Tähän nähden aihe mistä puhutaan nähdäkseni aika vähän.

Varallisuusvaikutus tarkoittaa varallisuuden vaikutusta kuluttamiseen. Vaikutuksessa on kaksi määrittävää tekijää: 1) varallisuuden absoluuttinen määrä ja 2) missä määrin tämä varallisuuden määrä siirtyy kulutukseen.

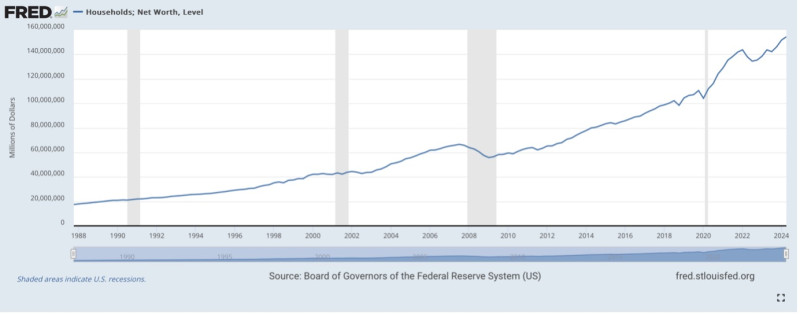

Kohta 1 eli varallisuuden määrä on ollut pitkään nousussa, mutta nähnyt voimakkaasti kiihtyvää nousua viime vuosina:

Yhdysvalloissa 2002 – 2017 Nettovarallisuus kohosi keskimäärin 5,3%. 2017 eteenpäin nettovarallisuus on kohonnut keskimäärin 8,2% kokonaisvarallisuuden ollessa jo lähes 160 biljoonaa. Huomattavasti vielä suurempi pomppaus on nähty toisessa tekijässä, eli siinä kuinka paljon varallisuus vaikuttaa kulutukseen.

Kun historiallisesti vuosina 2002 - 2017 varallisuusvaikutus on ollut useiden arvioiden mukaan noin 9%, eli 1 dollarin kasvu varallisuudessa on lisännyt kulutusta 9 senttiä, on varallisuuvaikutuksen arvioitu nousseen lähes nelinkertaiseksi 2022. Eli 1 dollarin kasvu varallisuudessa on lisännyt kulutusta 34 senttiä. En itse ihmettelisi jos oltaisiin pysytty vieläkin tällä korkealla tasolla, tai noustu jopa ylemmäs.

Lähde: https://usa.visa.com/partner-with-us/visa-consulting-analytics/economic…

Kukaan ei varmaksi tiedä syitä tähän valtavaan nousuun, käyttäytymisekonomia kun ei ole eksaktia tiedettä, mutta vaikuttavia tekijöitä lienee:

- Absoluuttisen varallisuuden määrän nopea nousu.

- Nykyisen informaatiotulvan myötä ihmisten kulutukseen vaikuttaa tutkitusti ”päivän fiilis taloudesta” eli ns. evening news effect. Hyvät uutiset lisäävät kulutusta ja huonot laskevat.

- Rikkain neljännes muodostaa yli puolet kulutuksesta, ja heistä lähes 90% omistaa osakkeita, eli vaikutus voimistuu heidän kautta.

- Kryptoilla yms uusilla omaisuusluokilla (tai spekulointikohteilla) kasvava vaikutus, mikä siirtynee oman näkemyksen mukaan suoraan ja nopeasti kulutukseen.

- Varallisuus on enenevissä määrin osakkeissa joka on likvidimpää kun esim asunnot. Toki asuntojen hinnat ovat myös ennätyskorkeuksissa.

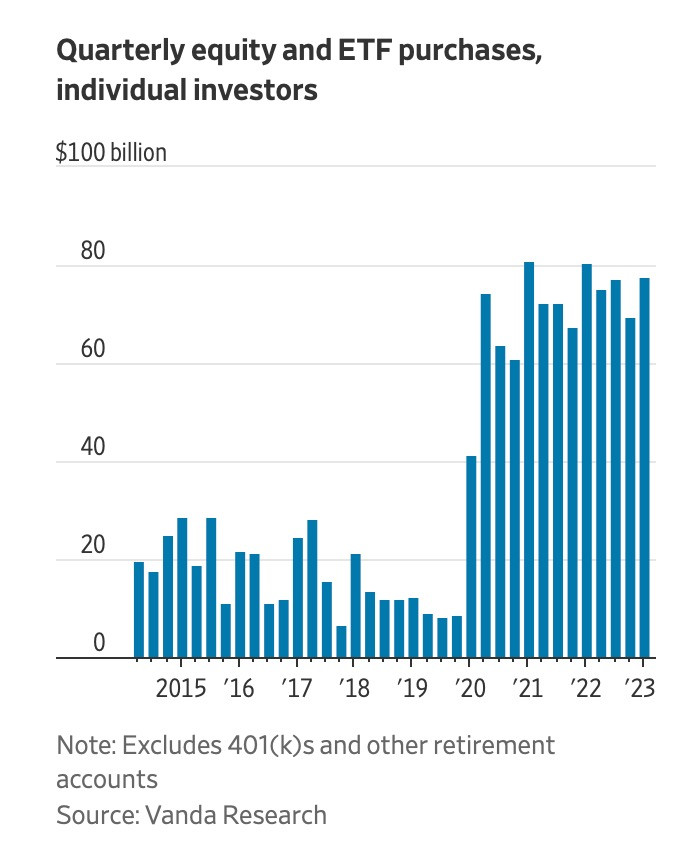

Yhdysvaltalaiset kuluttajat ovat ostaneet koronan jälkeen osakkeita ennennäkemättömällä vauhdilla, noin 4-5 x verrattuna aikasempiin vuosiin.

Hieman numeroita antamaan perspektiiviä. Yhdysvaltalaisten kuluttajien omaisuus on noussut 2022 – 2024 jo lähes 15 biljoonaa (ja kohoaa parhaillaan). Tämän voisi laskea ylläolevan 34% varallisuusvaikutuksen kautta lisänneen kulutusta yli 5 biljoonaa.

Yhdysvaltalaisten kuluttajien kokonaisukulutus 2023 oli 18,8 biljoonaa, jossa oli kasvua edellisvuoteen 1,2 biljoonaa. Varallisuusvaikutus on siis potentiaalisesti ollut erittäin iso tekijä viime vuosina. Toki tarkkojen arvioiden antamiseen tarvittaisiin armeija ekonomisteja, eikä silloinkaan varmuutta asiaan saataisi. Oma näkemys on, että vaikutus on suuri.

Joka tapauksessa, onhan tämä melkoinen oravanpyörä. Kuluttajat ostavat iPhoneja. Applen tulos kasvaa. Applen osakekurssi nousee. Ennätysmäärä Yhdysvaltalaisista omistaa osakkeita passiivisten ETF sijoitusten kautta. Varallisuus ja varallisuusvaikutus kasvaa. Kuluttajat ostavat lisää iPhoneja.

Eli toisaalta kuluttajat pitävät yllä osakekursseja. Toisaalta osakekurssit pitävät yllä kuluttajaa. Rajusti toki yksinkertaistettuna.

Varallisuusvaikutus on aina ollut ilmiönä olemassa, mutta nyt se on huomattavasti voimakkaampi ja varallisuus on kasvanut nopeudella, jollaista on nähnyt vain ennen kuplia 2000 ja 2007. Nähtäväksi jää miten homma tällä kertaa päättyy, mutta varovaisuus liene paikoillaan. Oravanpyörät kun pyörivät myös toiseen suuntaan.

Toisaalta maailmassa varallisuus on sekulaarisessa kasvussa ja länsimaissa isot rahamassat ovat siirtymässä isoilta ikäluokilta enemmän kuluttaville ja varsinkin aggressiivisemmin sijoittaville ikäluokille, joten nähdäänkö vain voimistuvaa varallisuusvaikutusta tulevina vuosina?

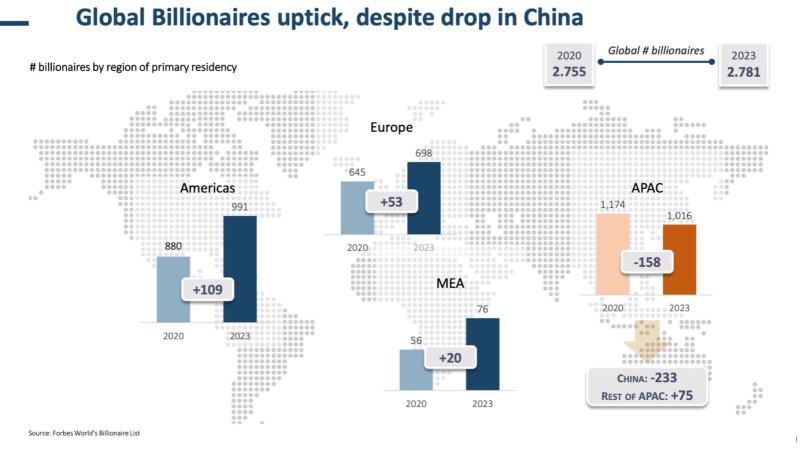

Ääripään eli miljardöörien määrä maailmassa. Kiinaa lukuunottamatta vahvaa kasvua.

Ilman selkeää triggeriä, varallisuuden (ja ehkä myös varallisuusvaikutuksen) trendi on ylöspäin. Mutta potentiaalisia triggereitä on nykyisessä volatiilissa maailmassa paljon.

Eiköhän tässä ollut tarpeeksi ylätason spekulointia, mennään ruohonjuuritasolle eli tarkastelemaan yrityskohtaisia näkemyksiä Q3 tulosraporteista.

Visa ja Mastercard:

Visa ja Mastercard eli isot luotto/pankkikorttipelurit on nähdäkseni paras ikkuna kuluttajien käyttäytymiseen yleisellä tasolla. Heidän systeemien läpi kulkee käytännössä suurin osa länsimaisesta kulutuksesta.

Heidän Q3 tuloksesta ja kommenteista ei mitään dramaattista noussut. Tulokset ovat olleet hyviä ja näkymät vahvoja. Osakekurssit kautta aikojen huipuissaan.

Tämä kommentti Visan tulospuhelusta summaa mielestäni heidän näkemyksen (vapaasti suomennettuna):

“Kulutus kaikissa segmenteissä (alhaisesta korkeaan kulutusluokkaan) on pysynyt stabiilina edellisen kvartaaliin nähden. Meidän data ei indikoi merkittäviä muutoksia kulttajien käytöksessä missään kuluttajaluokassa.”

Sanoisin, että tämä summaa erittäin paljon nykyistä tilannetta. Kuluttajat ovat yllättävän vahvoina, varsinkin Yhdysvalloissa mikä määrittää eniten globaalia suuntaa, ja suuretkin heittelyt kuluttajatuotekategorioiden/-firmojen välillä tasaantuvat isossa kuvassa.

Walmart & Target:

Yhdysvaltojen suurin kauppaketju Walmart julkaisi ennakoitua paremman tuloksen ja osakekurssi liitelee kaikkien aikojen huipussaan, niin absoluuttisesti kuin kertoimien valossa. Markkinat siis odottavat erittäin hyviä aikoja.

Toisaalta kuluttajille hieman kalliimpi kilpailija Target jäi odotuksista reilusti ja osake sukelsi yli 20%. Eli voisi argumentoida, että kun Walmart on profiloitunut edulliseksi, heidän hyvä menestys vs Target tarkoittaa, että kuluttajat kiristävät lompakoitaan esim ruoka ostoksissa.

Walmart itse näkee, että ovat saavuttaneet markkinaosuuksia enemmän tienaavien keskuudessa johtuu enemmänkin heidän tarjoamistaan erinomaisista palveluistaan – kasvava verkkokauppa ja noutopalvelut muun muassa.

Kumpaakin syytä varmasti todellisuudessa.

Bank Of America:

Heidän näkemys on myös kuluttajan kohdalta vahvistuva. Kesän hidastumisen jälkeen nyt on taas palattu vakaampaan kasvuun. Ja ennusteet Joulumyynnille ovat kasvussa. Tässä BOA:n toimarin näkemys käännettynä:

"Kuluttajien kulutus hiipui loppukesällä – huomasimme sen. Se huolestutti, sillä kulutuksen lasku oli nopeampaa kun mitä 2% kasvava talous ja alhainen inflaatio antaisi olettaa. Hyvä uutinen on, että syys- ja lokakuussa kulutus näyttää tasoittuvan, erityisesti lokakuussa. Odotukset kuluttajien joulusesongin myynnin kasvuun ovat nousseet 7% meidän ennusteissa."

Pari karhuisampaa datapointtia Yhdysvalloista:

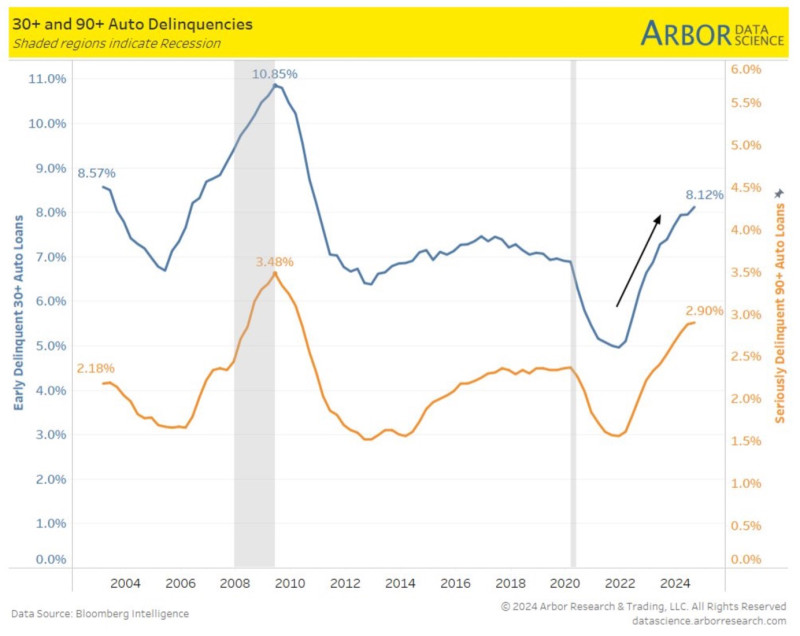

Autolainojen maksuvaikeudet selkeässä kasvussa vieäkin ja hipovat 2008 taantuman alun lukuja. Tämä todennäköisesti kuvastaa enemmän pienempien tuloluokkien vaikeuksia, mistä on merkkejä laajalti muuallakin.

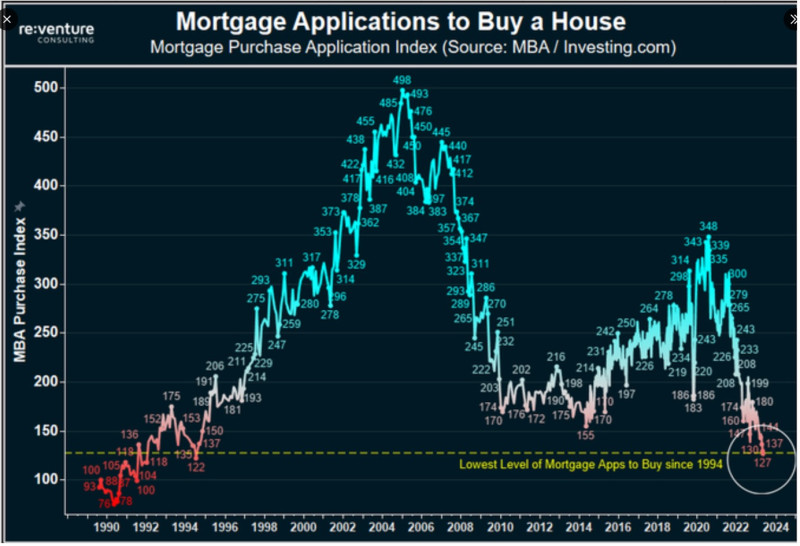

Asuntomarkkina Yhdysvalloissa on vieläkin syväjäässä. Korkeat korot “pakottavat” ihmiset pitämään kiinni vanhemmista halvemmista asuntolainoista. Tämän takia asuntojen hinnat ovat näennäisesti pysyneet erittäin korkealle (kun kauppaa ei tehdä). Jos korot pysyvät korkealla pidempään, nähtäisiin melko varmasti reipasti joustoa asuntojen hinnassa alaspäin. Jos korot lähtevät (odotetusti) laskuun, niin tilanne voi tasaantua ilman isompaa romahdusta asuntojen hinnoissa. Mahdotona arvioida kuinka pitkään tilanne voi jatkua tällaisena. Avaimena yhtälöön on inflaation kehitys ja sitä kautta voidaanko korkoja laskea ja kuinka nopeasti.

Kuluttajat Suomessa:

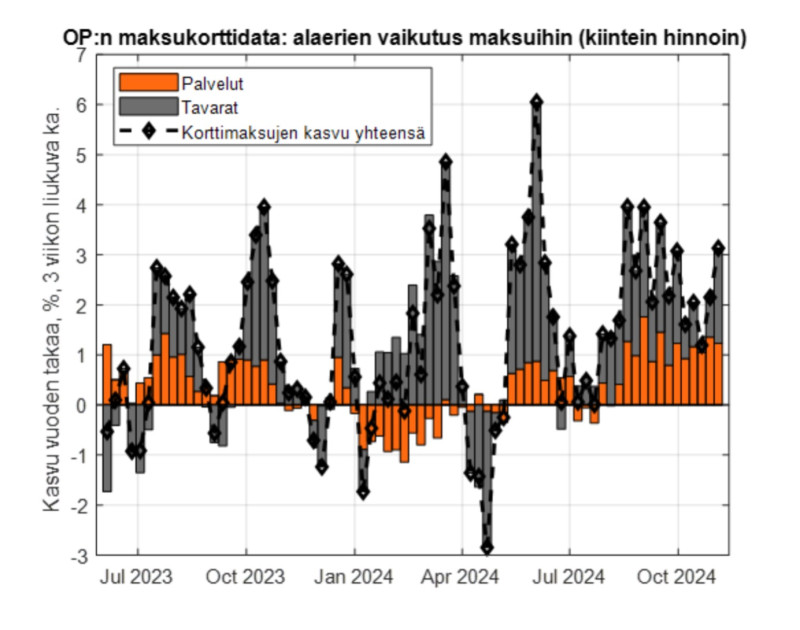

Suomessa kuluttaja on ollut globaalisti katsottuna vahvemmassa paineessa, korot kun painavat täällä globaalisti katsottuna paljon. Yhtenä datapointtina Suomen kuluttajista mainittakoon ylläoleva OP:n korttidata. Kohtuullista kasvua suurimman osan vuodesta ja varsinkin viime kuukausina selkeästi yli inflaation ja kasvua sekä tavaroissa, että palveluissa. Eli ei enää ainakaan heikentymisen merkkejä, ehkä jopa orastavan parantuvaa tilannetta omaan silmään. Koronlaskut auttavat meillä melko nopeasti ja merkittävästi.

Suomen ravintolajätti Nohon näkymät pysyivät noin suurin piirtein ennallan, eli uskovat parempaan 2025 ja heillä itsellään menee kohtuullisen hyvin, mutta yleisesti ravintolalalla ei olla nähty kasvua tänä vuonna.

Yhteenveto:

Kokonaisuudessaan nähdäkseni mitään isoja muutoksia ei kvartaalin aikana ole kuluttajien käyttäytymisessä tapahtunut. Viime kvartaalin kohdalla olin vähän varovaisempi, nyt näyttää omaan silmään vähän paremmalta. Markkinaodotukset taantuman suhteen ovat laskussa / alhaiset. Varsinkin maailmantalouden moottorin Yhdysvaltalainen kuluttaja jatkaa vahvana, eikä muuallakaan mitään dramaattista ole ilmassa. Tämä pätee varsinkin korkeampien tuloluokkien kohdalla, mitkä ohjaavat kokonaisuutta.

Viime kesän orastavat taantuma- ja heikentymissignaalit ovat peittyneet oman näkemyksen mukaan juurikin vahvan talouden ja varallisuusvaikutuksen alle. Osakekurssit ovat siis monella tapaa keskiössä myös kuluttajan kannalta.

Toki tämä kaikki on myös enenevissä määrin konsensusta markkinoilla. Karhuja on jäljellä melko vähän. Joten jokainen päättäköön itse miten haluaa positioitua nämä oletukset huomioon ottaen. Oman näkemyksen mukaan ylilyönteihin ei kannata osallistua, mutta isoja trendejä / makroa vastaankaan ei kannata taistella, vaan enemmänkin yrittää tiedostaa tilanne mahdollisimman kirkkaasti ja reagoida muutoksiin. Ennustaminen kun on vaikeaa, varsinkin tulevaisuuden.