Miten asiat ovat kehittyneet edellisestä päivityksestä?

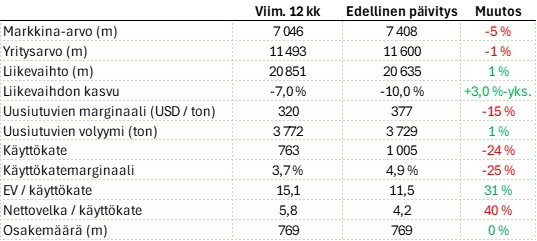

Nesteeltä osattiin odottaa heikkoa neljännestä ja sellainen saatiin. Neljänneksen aikana osake kävi jo 7 eurossa ja on nyt tuloksen jälkeen kivunnut jo yli 9 euron, eli pohjista 30 %. Uusiutuvien marginaali oli hieman markkinoiden surkeita odotuksia parempi (310). Kun osaketta on hakattu näin pohjalle, riittää monesti pienikin valonpilkahdus helpotusralliin.

Kannattavuus on kuitenkin edelleen heikolla tasolla ja tällä kertaa perinteinen jalostuspuoli petti odotukset. Nettovelka / käyttökate on kiivennyt jo 5,8:aan ja yhtiö saattaa rikkoa myös velkaantuneisuustavoitteitaan (40 %), minkä takia ainakin itse hieman pelkään jopa osakeantia. Sitä tuskin tarvitsee tehdä, jos tavoitteita hetkellisesti rikotaan, mutta markkinan pitäisi alkaa parantumaan nyt aika nopeasti.

Ajatuksia raportista

Tulos

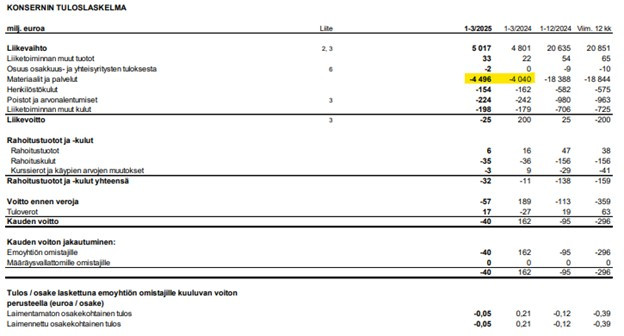

Tappiolla mennään ja etenkin materiaalit ja palvelut kuluerä on kehittynyt ei-toivotusti. Hyödykeyhtiö maksaa markkinahinnan raaka-aineistaan ja saa markkinahinnan lopputuotteestaan. Neste pystyy tätä omilla toimillaan hieman optimoimaan, mutta on isossa kuvassa aika lastuna laineilla.

Tase

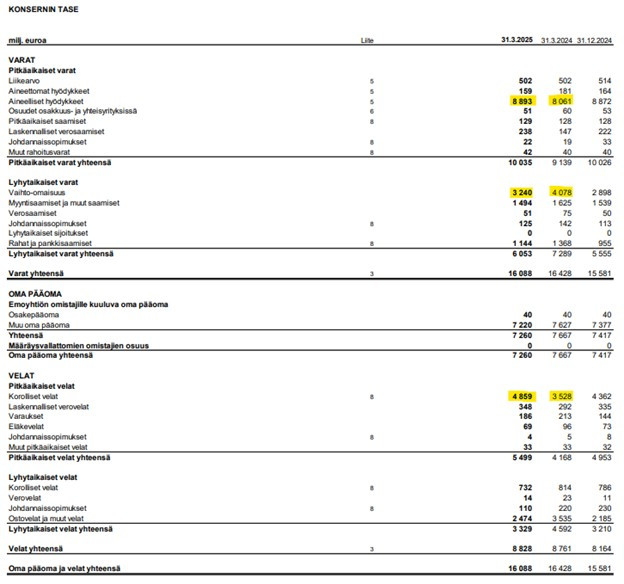

Investoinnit ovat ilmoitetusti jatkuneet vuoden aikana ja aineellisten hyödykkeiden rivi on kasvanut reilulla 800m eurolla. Kun ei tule tulosta, niin tätä on rahoitettu ottamalla lisää velkaa ja lisäksi varastoa on saatu purettua. Nesteen tilanne on kääntynyt muutamassa vuodessa täysin päälaelleen. Yhtiö teki vielä hiljattain hyvää tulosta ja oli nettovelaton.

Rahavirta

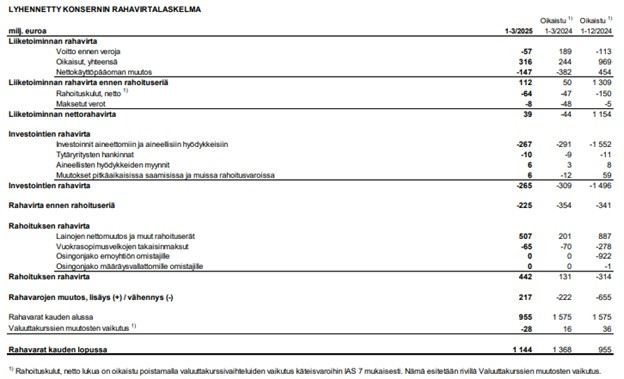

Rahavirtalaskelmassa ei ole mitään yllättävää. Tuloksen teko olisi tärkein vipu rahavirran tekemiseksi, vaikka varastotasoja purkamalla voikin hetkeksi saada hyvänolon tunteen. Tällä neljänneksellä nettokäyttöpääomakin itse asiassa sitoi varoja liiketoimintaan, vaikka vuoden takaiseen verrattuna tilanne oli parantunut.

Jos olisin Nesteen hallituksessa ja en olisi valtio-omistaja, en missään nimessä antaisi yhtiön maksaa latiakaan osinkoa. Tästä huolimatta Neste päätti maksaa 20 senttiä osakkeelta, joka näkyy vasta seuraavalla neljänneksellä rahavirrassa.

Toimitusjohtaja Heikki Malisen katsauksen pariin.

Ensimmäisellä neljänneksellä toimintamme sujui suunnitellusti, ja uusiutuvien polttoaineiden kysyntä parani vuoden alussa. Uusiutuvien tuotteiden marginaalit olivat kuitenkin matalat, mikä johtui raaka-aineiden korkealla pysyneistä hinnoista. Öljytuotteissa jalostusmarginaalit jatkoivat normalisoitumista.

Tarjontaa on liikaa, mikä nostaa raaka-aineiden hintoja. Toisaalta kysyntää on edelleen liian vähän, mikä laskee lopputuotteen hintaa. Dieselin hinnalla on Nesteen liiketoiminnalle aika paljonkin merkitystä, koska öljypuoli myy sitä ja uusiutuvien puoli käyttää sitä Euroopassa referenssihintana, johon lisätään uusiutuvien preemio. Mitä dieselin hinnalle käy, jos kauppa tyssää, rekat ei kuljeta ja USA-vetoisesti mennään taantumaan? Tähän ei tarvitsisi kielimallia, mutta:

ChatGPT: Dieselin hinta todennäköisesti laskee, koska kysyntä heikkenee kuljetusten ja talousaktiviteetin vähentyessä.

Olemme käynnistäneet suorituksen parantamiseen tähtäävän ohjelman lisätäksemme kustannuskilpailukykyämme ja ryhtyneet toteuttamaan sitä määrätietoisesti.

Yt-neuvottelut, investoinnit leikkuriin, osinko leikkuriin ja rahaa vapautetaan varastosta. Pakkorako ja toivottavasti auttaa. Tämän Malinen kai osaa. Jos Nesteestä joskus vielä pitää taikoa kasvuyhtiö, tarvitaan taas uusi vetäjä.

Kysynnän kausiluonteisuuden ja vuosittaisen mandaattirakenteen vuoksi uusiutuvan lentopolttoaineen (SAF) myynnin odotetaan kasvavan vuoden loppua kohti.

Lentoyhtiöt ovat pakotettuja käyttämään tietyn osuuden polttoaineestaan uusiutuvana. Kun ala on tällaisessa myllerryksessä, saattaa moni lentoyhtiö seurailla tilannetta ja ostaa opportunistisesti. Tulkitsen niin, että mandaattien alkamisesta huolimatta uusiutuvaa lentopetrolia (SAF) ei vielä olla paljoa myyty, mutta loppuvuotta kohden myydään se minkä mandaatit pakottavat.

Lentomatkustaminen etenkin USA:an on tyssännyt Trumpin sekoilun jälkeen, mutta taantumassa se tuppaa vähenemään muutenkin. Omakin työnantajani on alkanut laskemaan paljonko me lennämme, vaikka vielä menee varsin hyvin. Voin vaan kuvitella paljonko tiukemmassa tilanteessa pyritään säästämään. Jos lentäminen vähenee, on sillä suoraan Nesteeseen negatiivinen vaikutus.

Öljytuotteiden kokonaisjalostusmarginaali pieneni 9,9 (20,4) dollariin barrelilta.

Pidin pari vuotta sitten mahdollisena, että koska jalostuskapasiteettiin ei olla investoitu eikä tulla investoimaan käytännössä mitään, voisi dieselin jalostaminen olla pysyvästi aiempaa houkuttelevampaa liiketoimintaa. Yksinumeroinen kokonaisjalostusmarginaali hieman syö toivoa tältä, vaikka tietysti taloustilanne ei tällä hetkellä jalostusmarginaalia millään tavalla tuekaan. Kenties paremman kysynnän ympäristössä saadaan vielä hieman normaaleja huippuvuosia kovempaa katetta?

Strateginen kasvuinvestointimme Rotterdamissa Alankomaissa eteni päivitetyn suunnitelman mukaisesti. Valmistuessaan vuonna 2027 jalostamosta tulee maailman suurin uusiutuvaa dieseliä ja uusiutuvaa lentopolttoainetta tuottava laitos.

2027 on toivoa löytää myös kysyntää. Mielenkiinnolla jään seuraamaan paljonko muutkin avaavat vielä uutta kapasiteettia parin vuoden aikana. Varmasti vähemmän, kuin pari vuotta sitten ajateltiin.

Geopoliittisesta ja taloudellisesta epävarmuudesta huolimatta yhteiskuntien on pidettävä ilmastotavoitteensa korkealla. Maailman on vähennettävä fossiilisen energian käyttöä, ja mandaatit ja kannustimet ovat edelleen ratkaisevia uusiutuvan lentopolttoaineen ja muiden uusiutuvien polttoaineiden käytön lisäämiseksi.

Euroopasta katsottuna tilanne näyttää tältä. Valitettavasti muu maailma on liikkunut päinvastaiseen suuntaan. Eikä se täysin mahdotonta ole nähdä, että Euroopassakin pakitettaisiin kunnianhimoisimmista tavoitteista kilpailukyvyn varmistamiseksi. En toivo näin käyvän, mutta tämä korostaa sitä poliittista riskiä, mikä Nesteeseen liittyy.

Mitä tulee sääntelyn ja kauppapolitiikan viimeaikaiseen kehitykseen, Yhdysvaltojen tariffien suoran vaikutuksen Nesteeseen odotetaan olevan rajallinen, koska uusiutuva diesel, uusiutuva lentopolttoaine sekä useimmat öljytuotteet jäävät ilmoitettujen tariffien ulkopuolelle, joskaan raaka-aineet eivät.

Tämä osa on Singaporen laitokselle hyvä juttu.

Yhdysvaltojen markkina on edelleen meille tärkeä, mutta Yhdysvaltain BTC-verohelpotuksen poiston vuoksi Neste on optimoinut uudelleen Singaporen toimituksensa.

Ja tämä taas ei.

Ohjeistus (ennallaan):

- Uusiutuvien tuotteiden myyntimäärän odotetaan vuonna 2025 olevan korkeammalla tasolla kuin vuonna 2024.

- Öljytuotteiden myyntimäärän odotetaan vuonna 2025 olevan korkeammalla tasolla kuin 2024.

Ajatuksia sijoittajapuhelusta

Olen tasaisen tappavasti valittanut, jos yhtiöt tulospuheluissaan kertovat kahteen kertaan samat asiat. Ensin toimitusjohtaja kertoo luvut ja sitten talousjohtaja. Neste selvisi tästä hyvin – Malinen kävi läpi strategisia asioita ja siirtää kapulan uuden talousjohtajan, Eeva Sipilän, kouraan.

Malisen ensimmäisessä osuudessa ei mielestäni ollut mitään uutta suhteessa yllä läpi käytyyn, raportista poimittuun, toimitusjohtajan katsaukseen.

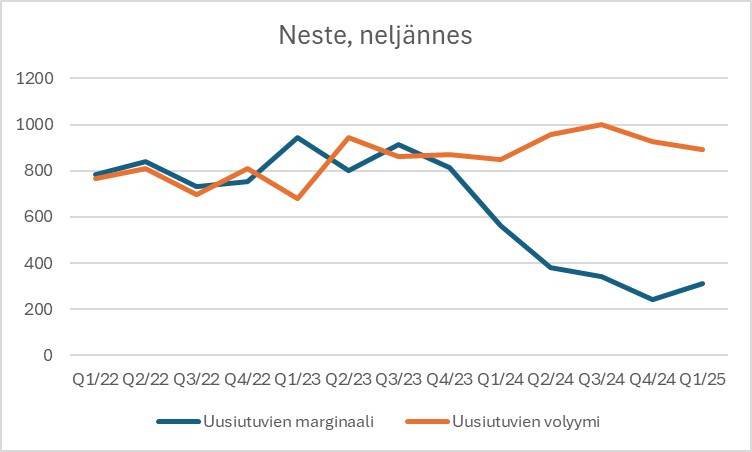

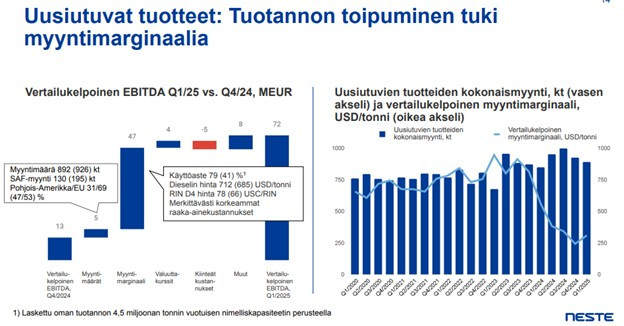

Uusi talousjohtaja Eeva Sipilä aloittaa sillä aiheella, jota Nesteessä edelleen tunnutaan tiukimmin seuraavan. Kuvasta näkee hyvin Q1 olleen koko alalle todella vaikea. Neste pystyi 310 USD/ton marginaaliin, mikä on taas kerran jonkin verran markkinaa parempi. Valitettavasti pieni kilpailuetu ei tarkoita sitä, ettei Neste olisi altis näille heilahteluille ja heikoille markkinoille. Käyrässä näkyy myös pieni orastava nousu kvartaalin loppua kohden.

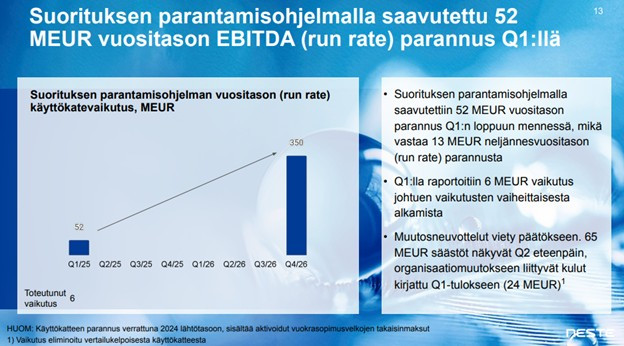

Tässäpä hieno, selvästi insinöörin laatima, kuva. Kuluja säästöohjelmasta on otettu etupainotteisesti sisään Q1 aikana ja säästötoimenpiteet alkavat näkymään Q2 eteenpäin. Tämä tulee hieman tukemaan loppuvuoden tulosta, mutta ei yksin riitä yhtiötä pelastamaan. Parhaassa tapauksessa Neste laitetaan kunnon iskukuntoon ennen seuraavaa nousukautta, jonka jälkeen Malista kiitetään hyvästä työstä ja palkataan kasvuyhtiön johtoon sopiva toimitusjohtaja viemään (vai pitämään?) yhtiön maailman kärkeen tällä alalla.

Uusiutuvien parannus tuli isoilta osin siitä, että tehtaita ajettiin paremmalla tehokkuudella. Tästä ei mielestäni voi vielä ihan hirveästi kehuja jakaa. Aiemmin on mokattu ja nyt ei – no onhan sekin tietysti parannusta.

After 2026 we expect to be focused on maintenance type of investments only.

Nesteen rahavirran pitäisi parantua, kun Rotterdamin laitos saadaan valmiiksi 2027, mutta tämä ei ole mikään kasvuyhtiön suunnitelma. Tai tulee sitä kasvua aina sinne asti, että Rotterdamkin ajaa täydellä linjastolla, mutta aikanaan Nesteen tarinasta maalattiin houkuttelevaa sillä, että jalostamoita voi laittaa tasaisin väliajoin pystyyn lisää. Tässä markkinatilanteessa tietysti rohkeaa edes ajaa Rotterdam-investointi loppuun. Sekään ei kai ollut aivan päivänselvää jonkin aikaa sitten. Neste katsonee parin vuoden sisällä markkinatilannetta ja miten alalla kapasiteettiin investoi ja tekee päätöksiä jatkosta sen jälkeen.

Tästä näkyy, miten radikaalisti Nesteen tilanne on muuttunut. Jos markkina ei parane, ei antiakaan voi mielestäni sulkea pois.

Malinen: We expect that European policymakers will work from their side to safeguard a level playing field and also ensure the competitiveness of European industrial companies.

Paljon laitetaan uskoa eurooppalaisiin päätöksentekijöihin. Mikä voisi mennä pieleen?

Q&A

Kysymys velkaantuneisuudesta ja miten se hoidetaan. Ei aiota divestoida mitään, vaan jatketaan samalla säästökuurilla. Lyhyen aikaa voidaan sietää yli 40 % tasoa, jota lähellä nyt ollaan.

Miten raaka-aineinflaatio hoidetaan ja onko uusia virityksiä uusien raaka-aineiden osalta? Vastaus on, että tutkitaan paljon kaikenlaista, mutta uudet raaka-aineet eivät ole helppoja esikäsittelylle. Vastaus on käytännössä, että käytetyn paistinrasvan hintaa pitää saada alas. Tämä ei valitettavasti ole yhtiön omissa käsissä.

Koska kysynnän ja tarjonnan balanssi helpottaa? Malinen kommentoi, että vaikea ennustaa, mutta tulee pysymään jonkin aikaa ylitarjonnan puolella. 2025 ainakin vaikeaa, ja ehkä 2026 alkaa näkymään jotain helpotusta.

Kysymyksiä raaka-aineiden ja myynnin optimoinnista. Tässähän Neste on aina kehunut olevansa hyvä. Tullit sekoittavat pakkaa raaka-aineiden osalta ja tarjoavat haasteita ja mahdollisuuksia Nesteelle. Neste seuraa päivittäin, pystyykö se tekemään arbitraasia tuottamalla Singaporessa ja myymällä USAan, vai myydäänkö Eurooppaan. Tilanne on siis vaikea, mutta jos Neste onnistuu, voi se pitää pientä kilpailuetua yllä toimialaan nähden.

Kysymys mandaattien pitävyydestä – pari lentoyhtiötä oli jo lähtenyt lobbaamaan tavoitteiden hidastamista tai purkamista. Neste luottaa poliitikkoihin ja aiemmin asetettuihin tavoitteisiin ja toimii niiden mukaisesti. Tämä on kyllä aito, iso riski. Nesteellä on jo paljon kapasiteettia uusiutuvan lentopetrolin puolella ja lisää on tulossa. Jos tämä markkina uhkaa lähteä pois, Neste on isoissa ongelmissa.

Kysymys, miten paljon myynnistä menee sopimushinnoilla ja miten paljon spot-hinnalla? 2/3 sopimuksilla ja 1/3 spotilla. Kun muistellaan miten paljon referenssimarginaali uusiutuvissa on laskenut, niin voihan olla, että Nesteen yliperformanssi suhteessa markkinahintaan johtuu pitkälti myös tästä. Mielenkiintoista nähdä pysyykö Neste markkinan vauhdissa, jos marginaali lähtee alalla nousemaan taas joskus.

Kysymys 40 % velkaantuneisuustavoitteesta ja onko se yhtiön itsensä keksimä vai liittyykö se kovenantteihin. Sipilä ei vastaa kysymykseen, mutta puhuu kyllä paljon. Veikkaan siis, että voi liittyäkin kovenantteihin.

Minulla ei tällä hetkellä ole Nestettä salkussa. Neste on mielestäni potentiaaliinsa nähden liian halpa, mutta löysin mielestäni parempia pitkän aikavälin paikkoja rahalle. Neste on hyödykeyhtiö, jonka velkaantuneisuus on liian korkea, jonka markkina pysyy vaikeana ainakin vielä tämän vuoden, ja jonka liiketoimintaan liittyy poikkeuksellisen korkea poliittinen riski. Tämän olisi voinut tajuta vähän aiemminkin, niin olisi säästynyt aika paljon rahaa.