Markkinanäkymät

Kyselin Twitterissä mistä pitäisi kirjoittaa, ja eniten kannatusta sai jonkinlainen markkinakatsaus.

Ongelma markkinakatsauksen kirjoittamisessa on, että yleensä ei ole vahvaa markkinanäkemystä. Silloin markkinakatsaus muuttuu helposti markkinalässytykseksi.

Sitä helposti päätyy kertomaan sen strategien vakiotarinan: ”näemme markkinoilla nousupotentiaalia, mutta näemme samalla riskejä”. Miten tuolla kommentilla voisi edes olla väärässä?

Melkein aina on hyvä aika sijoittaa. Joko varovaisesti tai rohkeasti. Viime syksynä oli aika olla rohkea, nyt hieman varovaisempi. Mutta markkinoilta löytyy osakkeita hyvillä tuotto-odotuksilla, niin on vaikea perustella bunkkeriin kaivautumista.

Talousnäkymät ja arvostukset

Kun lähtee ennustamaan taloutta tai korkoja, on hyvä alkuun laskea itseluottamusta monta napsua. Kahdeksan miljardin ihmisen ja heitä ohjaavien päättäjien mielenliikkeiden ennustaminen on vaikeaa.

Pari asiaa on hyvä pitää mielessä:

- Talous ei ole sama kuin isovanhempiemme talous – eikä varsinkaan heidän isovanhempien talous. Joka päivä Twitteristä voi lukea, kuinka aina kuin korkokäyrä oli niin ja raaka-aineiden hinnat olivat näin, niin menimme taantumaan. Kun alamme tehdä aikasarjavertailua hevoskärryaikaan tai edes savupiippuaikaan, ollaan heikoilla jäillä.

Nykyään talous on globaali ja perustuu joka vuosi enemmän palveluihin. Ne ovat yleensä paljon vähemmän syklistä kuin vanha investointi- ja varastointisykleihin perustunut talous. Talous on paljon vakaampi nykyään, kunhan onnistumme välttämään erilaisia kuplia (erityisesti velkakuplia) ja talouspolitiikan aivopieruja.

- Samaan hengenvetoon on hyvä todeta, ettemme ole kovin hyviä välttämään kuplia ja talouspolitiikan idiotismeja.

Jos päättäjät pyörittäisivät hommaa fiksusti, taantumia ja lamoja ei enää välttämättä tulisi muuten kuin ulkoisten shokkien (pandemia, meteoriitti) takia. Siis aikakausia, jolloin työttömyys nousee voimakkaasti ja ihmisillä menee heikosti. Väestörakenteen heikkenemisen takia jatkossa on toki helpompi liukua muutaman neljänneksen negatiiviseen kasvuun, mutta marginaalisesti heikompaa kasvua ei oikeastaan edes huomaa. Suomessahan talous ei ole liiemmälti kasvanut 15 vuoteen, ja mukaan on mahtunut monta teknistä taantumaa ilman että niitä on juuri huomannut.

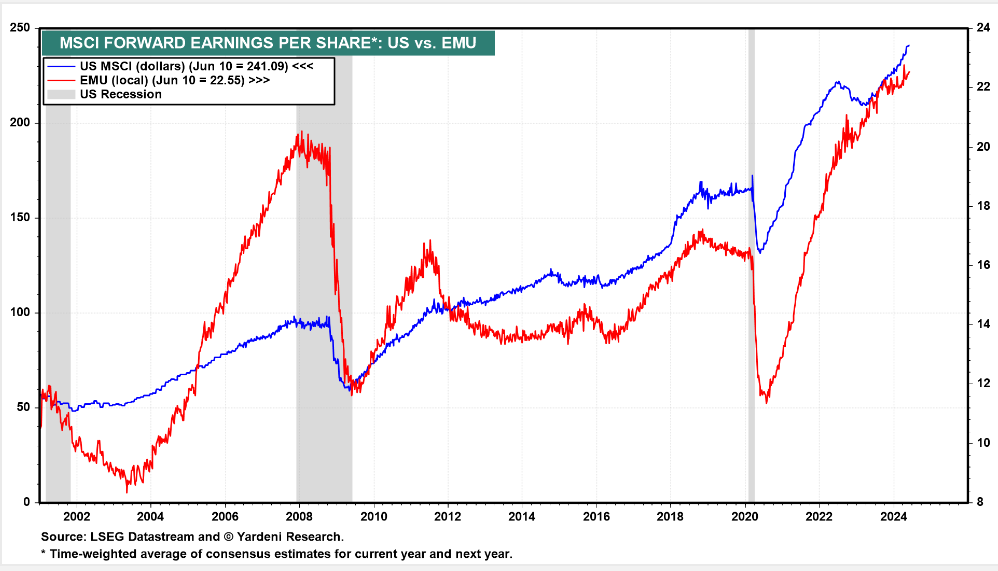

Koska päättäjämme eivät onnistuneet lopettamaan rahan spreijaamista talouksiin Covidin jälkeen, lisäsimme melko tarpeettoman riskitekijän talouteen. Pörsseillehän tämä oli lyhyellä tähtäimellä hyvin positiivista. Kyse ei ole pelkästään jenkkimarkkinan tuloskasvusta, vaan saimme osamme myös täällä Eurolassa. Alla osakekohtaiset tulokset molemmissa talouksissa:

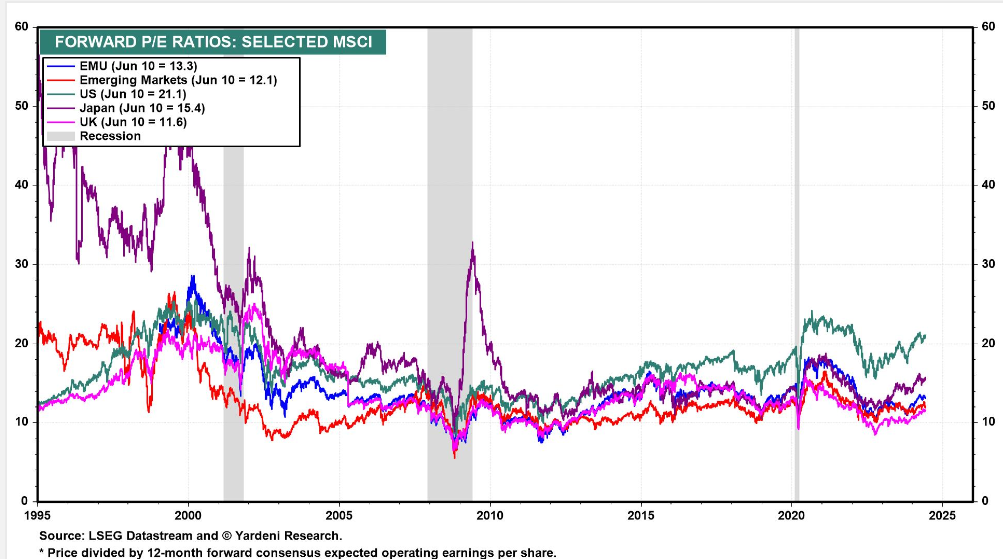

Koska Euroopassa tulokset ovat nousseet vauhdilla, arvostukset ovat pysyneet alhaisina (sininen viiva):

Kyllä, Yhdysvallat on paljon korkeammalle arvostettu kuin muut markkinat. Kun katsoo yritysten laatua, korkeampi arvostus on suurimmalta osin perusteltu. Suomessa näkee silti turhan paljon ”miksi sijoittaa muualle kuin jenkkilään” ajattelua. Kaikkien munien laittaminen käytännössä yhden maan yhteen sektoriin on hyvin harvoille optimaalinen resepti.

Riittävän pitkällä aikaperiodilla (ajattele 10 v), lähtöhetken valuaatio on usein tärkein asia tuleville sijoitustuotoille. Usein ennenkin johtavien jättiyhtiöiden on ajateltu olevan voittamattomia. Tällä kertaa ne tosiaan voivat olla voittamattomia. Mutta toisin kuin vaikka 10 vuotta sitten, ne myös arvostetaan niin, ettei oleellista riskiä niiden asemille ole. Eivät yhtiöt ole kuplahinnoiteltu, mutta vaikea nähdä niitä edullisinakaan.

P/E on aika karkea mittari, ja siihen on hyvä suhtautua varauksella. Esimerkiksi kirjanpitokäytännöt ovat erilaisia investoinneissa tehtaisiin kuin henkiseen pääomaan. Tämän takia teknologiayhtiöiden P/E:t eivät ole ihan samanmittaisia kuin teollisuusyritysten. Senkin takia vertailussa 50 vuoden takaisiin P/E-lukuihin on ongelmansa.

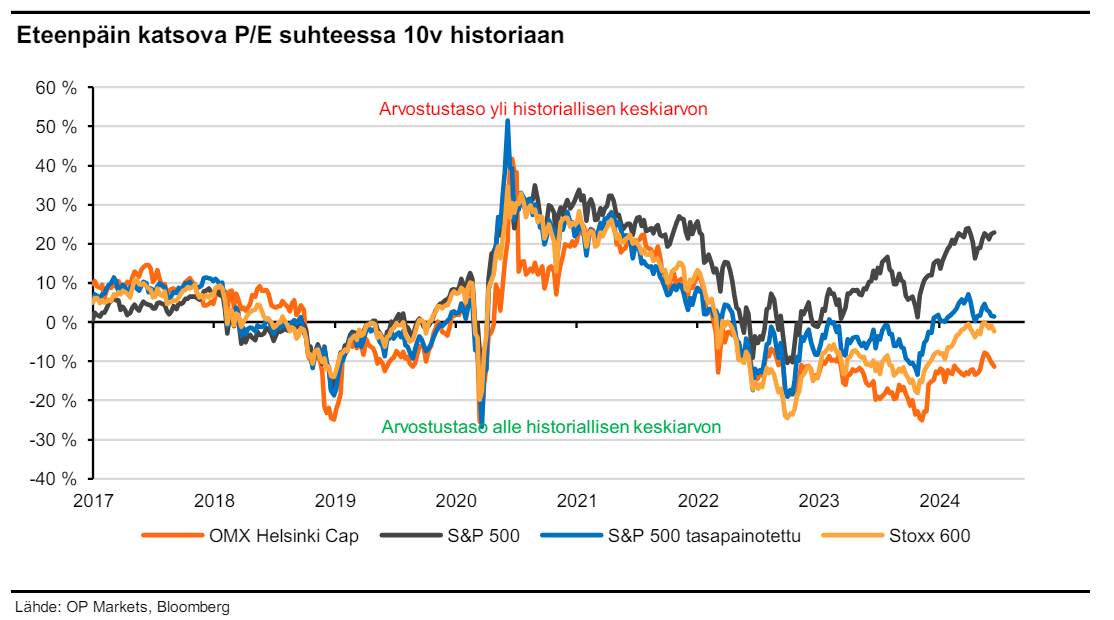

Alla vielä OP:n kuvaaja, miten arvostukset ovat suhteessa 10 vuoden keskiarvoon. Osa Suomen heikosta kehityksestä on tullut kertoimista, mutta iso osa on ollut myös heikoissa tuloksissa.

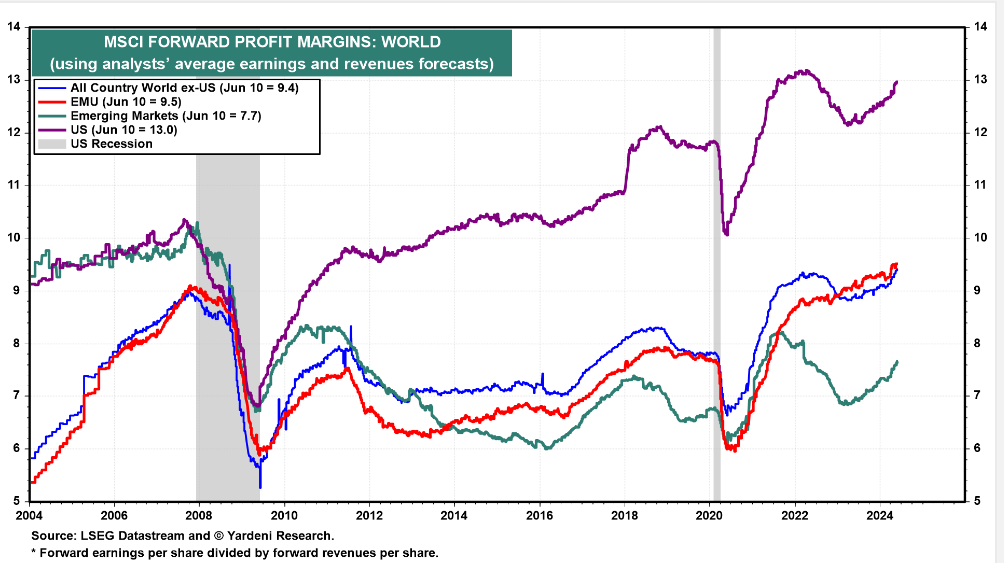

Tulosmarginaalit ovat maailmanlaajuisesti selkeästi korkeampia kuin ennen pandemiaa:

Rahan puskeminen talouteen auttoi saamaan inflaation ylös ja samalla pääsimme eroon nollakoroista.

Mutta ei nyt valehdella itsellemme. Pandemia oli hyvä asia osakesijoittajalle, koska se antoi tekosyyn päättäjille unohtaa talouskurin täysin. Ja siis se oli hyvä asia vuonna 2020. Mutta sen jatkuminen lisää riskitekijöitä.

Kun valtiot vetävät kunnon budjettialijäämillä nousukautta, se on lyhyellä aikavälillä hyvä asia osakkeille. Suurin riski osakesijoittajalle ei mielestäni ole edes valtioiden velkatasot. Suurin riski on, että jossain vaiheessa aletaankin elää säädyllisesti.

Länsimaiden väestörakenne ja lupaukset äänestäjille johtavat lähes väistämättä joko vyönkiristykseen tai inflaatiotavoitteiden nostamiseen (ja alhaisiin/negatiivisiin reaalikorkoihin). Ensimmäinen vaihtoehto heikentää tuloskasvua ja on huono asia osakkeille. Jälkimmäinen on villi kortti, joka voi olla myös hyvä osakkeille.

Minulla ei ole aavistustakaan painetaanko jossain vaiheessa hätäjarrua vai yritetäänkö inflatoida itsemme läpi velkojen ja katteettomien lupauksien. Mutta jos siitä huolehtii seuraavat 30 vuotta, jää paljon tuottoja osakkeista saamatta.

Kun on epävarma, voi kuitenkin turvautua seuraavaan strategiaan:

Sijoita hajautetusti hyvää kassavirtaa tuottaviin kohteisiin pitkäjänteisesti.

On kaksi tapaa ajatella sijoitustuottoja:

- Meneekö sijoituskohteeni ylös tai alas seuraavina vuosina ja yrittää luovia tilanteita ostaen ja myyden.

- Miettiä sijoituksia tuotto-odotuksen kannalta. Salkussani on odotusarvoltaan 8 % tuottavia omaisuuseriä ja niiden arvo laskee 20 %. Niiden tuotto-odotus on nyt 10 %. Hienoa!

Ensimmäinen on stressaava ja vaikea. Jälkimmäinen on parempi. Somen perusteella valtaosa sijoittajista tuntuu silti ajattelevan nousuja ja laskuja.

Riittää kun valitsee hyvin tuottavia sijoituskohteita. Jos pystyy vielä valitsemaan niitä niin, etteivät ne kaikki korreloi kovin voimakkaasti keskenään, matka tasoittuu mukavasti.

Tämän takia salkkua ei välttämättä kannata tehdä lyömällä sinne kaikki omasta mielestä parhaan tuotto-odotuksen kohteet – ja ristiä kädet. Ellei todella pysty sietämään salkun arvon heittelyä.

Salkun volatiliteetin minimoimiseksi sinne voi olla järkevä lisätä velkakirjoja, raaka-aineita tai osakkeita, jotka hyötyvät erilaisista tulevaisuuksista. Esimerkiksi Kojamo luultavasti tykkäisi, jos korot menevät nollaan, mutta Nordean omistajia voisi hymyilyttää vähemmän. Metso luultavasti keulii, jos metallien hinnat nousevat, mutta ylivelkainen teollisuusyhtiösi ei välttämättä tykkää.

Sanotaan, että sinulla on osakesalkussasi yritys, joka tarjoaa 8 % vapaan kassavirran tuoton ja kasvaa 5 % vuodessa.

Kannattaako se myydä, koska seuraavan 10 vuoden aikana luultavasti tapahtuu jotain ikävää, ja kaikki osakkeet laskevat 20–30 %?

Jos yhtiö jakaa kassavirtansa ulos, saat 10 vuodessa 100 % tuoton pelkästään tästä. Lisäksi, jos arvostus pysyy samana, saat päälle 63 % arvonnousun. Uudelleensijoittamalla kassavirran tapahtuu taikoja ja kokonaistuottosi nousee 13,4 % vuodessa. Riippumatta siitä, kuinka paljon osake romahti matkan varrella (Säästin pari minuuttia käyttämällä Chat-GPT:tä laskemaan tämän, joten tekoäly lisäsi taas tehokkuutta)

Jos on valmis menemään vähän pienempiin ja vähän epävarmempiin yrityksiin, tuollaisia tuotto-odotuksia löytyy osaavalle.

Trump, Korot, AI ja Taiwan

Trump

- Marraskuussa todennäköisin presidentti on Donald Trump. Betfair antaa tällä hetkellä 53 % todennäköisyyden sille. Jos olet eri mieltä, kannattaa lyödä vetoa.

- Trump on osakkeille pääasiassa hyvä presidentti. Viime kerralla vaalitulokseen osakkeita myyneet katuivat nopeasti.

- Trump lisää arvaamattomuutta. Kauppasodat, Euroopan hylkääminen ja yllätykset ovat aina mahdollisia. Yhdysvaltojen demokratian heikentäminen ja vastakkainasettelun lisääminen on riski. Mutta tuntuu, että tämä prosessi on jo ollut käynnissä, ja osakkeet ovat olleet hyvässä vedossa. Vaikea arvioida, missä kohtaa kamelin selkä katkeaisi.

Korot

- Suhteessa inflaatiotasoon, korot eivät ole mitenkään erityisen korkealla.

- Korkoihin nähden osakkeet ovat huomattavasti vähemmän houkuttelevia kuin vaikka viisi vuotta sitten. Mutta historiallisesti korot ovat vielä alhaiset, joten osakkeiden arvostustasot voivat olla vähän hapokkaat, muttei nyt sentään myrkylliset. Mutta on ihan perusteltua pitää korkopapereissa enemmän painoa kuin keskimäärin viimeisen 10 vuoden aikana.

Tekoäly ja Nvidia

- Tekoäly tulee varmasti jossain vaiheessa mullistamaan maailmaa. Vähemmän ilmeistä on, että koska ja kuinka paljon.

- Tekoäly on kuin Dustin Hoffmanin roolihahmo elokuvassa Rain Man. Rain Man muistaa kaiken ja tekee laskelmia salamannopeasti. Mutta hänen kykynsä selviytyä maailmassa ja ymmärtää ihmisiä on hyvin rajallinen.

- Näkisin suurena vaarana samankaltaisen kehityksen kuin internetkuplan aikaan, mutta ehkä tällä kertaa sen yli päästään paljon nopeammin. Eli nyt rakennetaan infrastruktuuria hieman liiankin etukenossa, josta seuraa krapula kuin tekoälyn käyttöönotto on hitaampaa kuin ajatellaan.

- Jos pitäisi lyödä over/under tekeekö Nvidia vuonna 2027 ennustetun 100 miljardia dollaria tulosta, niin otan under. Uskon, että he myyvät kyllä älyttömän paljon grafiikkasuorittimia. Mutta alemmalla hinnalla ja katteella. Ihmiskunnan historiassa ei ole juuri ollut isompaa hillotolppaa mistä kilpailla, joten kyllä se kilpailu sieltä tulee. Niin toki sanoivat iPhone-pessimistitkin.

- On hyvin helppo tehdä itsestään idiootin näköinen ennustamalla paljon mitään tekoälystä.

Sentimentti ja positiointi

Vaikkeivat nämä huuda vielä kirkkaan punaisella, on tunnelma aivan toisenlainen kuin viime syksynä. Etenkin Yhdysvalloissa tunnelma ei ole ihan 2021 vuoden tasoilla, mutta silti keskimääräistä riehakkaampi. Suomessa mistään osakejuhlasta ei voi vielä puhua.

Katsoo melkein mitä vain sijoituskyselyä tai yksityissijoittajien aktiivisuutta, niin olemme lähempänä kuumaa kuin kylmää. Silloin itselläni alkaa varovaisuusanturit nytkähdellä. Historiallisen datan perusteella ne nytkähtelevät melkein aina liian ajoissa, joten yritän vastustaa ajatusta myydä osakkeita.

Taiwan

- En edes yrittäisi arvata, yrittääkö Kiina ottaa sotilaallisesti Taiwanin itselleen seuraavan viiden vuoden aikana. Riski siitä on, mutta todennäköisyyden laittaminen on todella vaikeaa.

- Miettisin ennemminkin, kestääkö salkkuni ilman täydellistä räjähdystä toimitusketjujen totaalisen sulamisen.

- Kaupankäynti Kiinan kanssa ei loppuisi. Ei se loppunut Venäjänkään kanssa muilla kuin meillä tunnollisilla mailla. Olemme liian naimisissa Kiinan kanssa kaupankäynnin suhteen, joten todennäköisesti seuraus olisi paljon puhetta, ja vähämerkityksisiä tekoja.

- Voisiko salkussa olla jotain, joka jopa hyötyisi epävakaudesta? Asevalmistajia, länsimaisia siruvalmistajia tai toimitusketjuja jo kotiuttaneita yhtiöitä?

Yhteenveto

Korkeammat korot syövät talouskasvua. Valtioiden jo suuret budjettialijäämät rajoittavat elvyttämiskykyä, jos talous heikkenee. Tulosmarginaalit ovat jo historiallisesti korkealla tasolla. Mutta toisaalta ne tuskin palaavat hevin alle historiallisen keskiarvon, koska toimialarakenne on siirtynyt tuottavampaan päätyyn.

Osakkeissa sentimentti osakkeissa on nousuhumalainen (ex-Suomi), muttei itsetietoisuus ole vielä täysin hävinnyt. Keskuspankit vievät hienovaraisesti boolia pois, muttei se sijoittajia haittaa. Jos keskuspankit laskisivat korkoja nopeasti, ei ole kovin vaikea nähdä vielä seuraavaa nousuporrasta.

Talousnäkymässä on vähän tavallista enemmän riskejä, sentimentti on lämpimähkö ja arvostukset eivät enää korkoihin nähden erityisen alhaisia.

En ole enää innostunut fomottamaan indeksiä, mutta en anna riskien haitata, kun löydän houkuttelevan osakkeen. Pyrin kuitenkin olemaan suojaamatta itseäni liian alhaiseen osakepainoon. On hyvä tiedostaa omat biakset ja taistella niitä vastaan.

Niin kauan kuin löytyy osakkeita, joista voi realistisesti olettaa saavansa pitkällä aikavälillä 10 % tuottoa, on vaikea perustella alhaista osakepainoa. Vaikka maailmanlaajuinen indeksi on jo ohittanut 2021 huiput, on yksittäisiä järkevästi hinnoiteltuja osakkeita paljon helpompi löytää.

Nyt kun olen saanut myönnettyä, ettei ole erityisen hyvää näkemystä mihin osakkeet jatkossa menevät, voin jatkossa kirjoittaa yksittäisistä ideoista.