Miten asiat ovat kehittyneet edellisestä päivityksestä?

Edellisestä päivityksestä on kevään kiireiden takia vierähtänyt 6 kuukautta. Vertailu alla tapahtuu siis edellisen vuoden neljänteen neljännekseen.

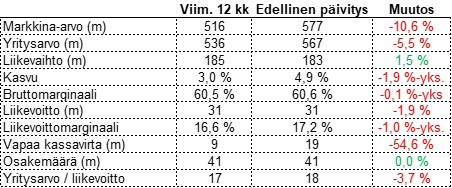

Osake on tullut alas reilut 10 %, mutta koska nettovelka on kasvanut, on yritysarvo tullut alas vain puolet siitä. Tämä erotus on tosin pitkälti tilitetty osinkoina omistajille.

Alta on helpohko nähdä, miksi osake on lasketellut ihan perustellusti. Kasvu on hiipunut, kannattavuus on heikentynyt ja kassavirta on sidottu johonkin, todennäköisesti varastoon. Kuluttajayhtiöiden kehitys on ollut aika heittelehtivää tullien ja kuluttajaluottamuksen aallokossa, mutta minä toivoisin näkeväni strategiansa mukaan kovassa kasvuvauhdissa olevalta yhtiöltä kasvua heikommassakin markkinassa.

Eihän se ihan helppoa tietysti ole, eikä tämä ole mitenkään surkeaa kehitystä. Ei tätä silti minustakaan nykytasolta vielä kannata ostaa. Jostain alta 15x liikevoiton sitten voisi harkita, mutta silloinkin pitää uskoa kasvun vielä kiihtyvän lähitulevaisuudessa.

Ajatuksia raportista

Toimitusjohtaja Tiina Alahuhta-Kaskon katsaus:

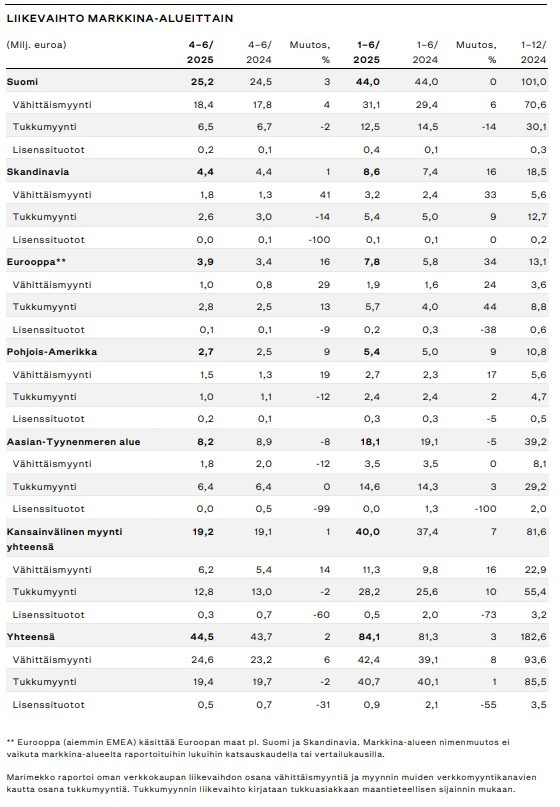

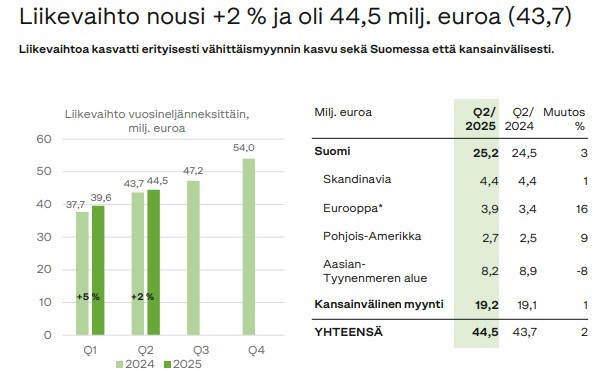

Erityisesti vähittäismyynnin kasvu sekä Suomessa että kansainvälisesti nosti liikevaihtoa.

Vähittäismyynti on katteeltaan tukkumyyntiä parempaa ja on ehkä kolmesta osa-alueesta se, johon yhtiö voi eniten itse vaikuttaa per neljännes. Pitkässä juoksussa hyvin tehty brändityö vaikuttaa tietysti myös tukkumyyntiin ja lisensointiin, mutta neljänneksien välille tulee isojakin eroja.

Marimekon tukkumyynnin kehitykseen vaikutti aiemmin arvioidun mukaisesti kotimaan tukkumyynnin kertaluonteisten kampanjatoimitusten jääminen huomattavasti vahvasta vertailukaudesta.

Tässä näkyykin tukkumyynnin heilunta. Marimekko ei pysty juurikaan vaikuttamaan tukkureiden kampanjoiden aikatauluihin tai varastotasojen muutoksiin. Pitkässä juoksussa tukkurit kuitenkin haluavat Marimekkoa sekä kampanjoihin että varastoonsa, jos brändi on houkutteleva.

Kansainvälinen liikevaihto kasvoi yhden prosentin, vaikka lisenssituotot laskivat ennakoidusti merkittävästi.

Tämä on kyllä aika heikko suoritus. Kansainvälisesti pitäisi nimenomaan pystyä kasvamaan, ja lisensointi ei 2024 ollut kuin pari prosenttia kansainvälisestä liikevaihdosta. Kannattavaaa kuin mikä, mutta ei kovin suurta volyymia. Liikevaihdon kitukasvuun pitäisi löytää paremmat selitykset.

Huhtikuussa myyntiin eri puolilla maailmaa tuli rajoitetun ajan saatavilla oleva yhteistyömallisto globaalin jalkinevalmistaja Crocsin kanssa. Iloisen värikkäät sandaalit ja asusteet otettiin vastaan innokkaasti, ja monet mallit myytiin loppuun nopeasti.

Tämä osui aika vahvasti omaankin silmääni keväällä. Ostin tänä vuonna takapihalle ja mökille elämäni ensimmäiset Crocsit. Yleensä vedän näissä aina tietenkin kotiin päin, mutta tällä kertaa ei terassilleni tullut Marimekko-Crocseja. Ne olivat mielestäni kuviointinsa ja värimaailmansa puolesta suunnattu ehkä hieman eri asiakaskunnalle (lue sukupuolelle), joten valitsin maastokuvioiset. Mielenkiintoinen yhteistyö joka tapauksessa.

Erilaisia tapahtumia on taas ollut ympäri maailmaa aika paljon, ja usein niihin yhdistyy jonkinlainen yhteistyö ja rajoitettu saatavuus. Nämä ovat mielestäni hyviä tapoja tuoda tätä vielä pientä brändiä paremmin tunnetuksi.

Katsauskauden jälkeen kerroimme, että avaamme syksyllä 2025 historiamme ensimmäisen Marimekko-lippulaivamyymälän Pariisissa ja sitä ennen lanseeraamme pop-up-myymälät kaupungin ikonisissa tavarataloissa Le Bon Marchéssa ja Galeries Lafayettessa.

Pariisi on yksi globaalin muotimaailman tärkeimmistä kaupungeista, jonka vaikutus bränditunnettuuden ja positioinnin rakentamisessa ulottuu Euroopan lisäksi Aasiaan ja Pohjois-Amerikkaan. Näin lippulaivamyymälä Pariisissa tukee Marimekon brändi-ilmiön ja pitkän aikavälin kasvun skaalaamista laajemmin eri kanavissa ja kansainvälisillä markkinoilla.

Oikeasti en ymmärrä minkälainen merkitys Aasian-myynnille on sillä, että yhtiöllä on Pariisissa lippulaivamyymälä. Alahuhta-Kasko ja minua paremmin muotia ymmärtävät ovat kyllä kertoneet sen olevan tärkeäkin asia. Jos näin on, en ymmärrä, miksei sitä ole perustettu jo pari vuosikymmentä takaperin. On se tärkeys silti jollain tavalla maalaisjärjellä ymmärrettävissä, joten uskotaan.

Paljon on investoitu taas kaikenlaiseen markkinointiin, mikä näkyy yhtiön kannattavuudessa, mutta mitä pidän silti erinomaisena ja tärkeänä asiana. Kasvua sillä pitää kuitenkin saada aikaiseksi.

Hyvät alueet 2025:

- Skandinavia

- Eurooppa

- Pohjois-Amerikka

Heikot alueet

- Suomi, tämä mielestäni kuitenkin ymmärrettävää

- Aasia-Tyynenmeren alue, tästä pitäisi ehkä hieman sitten huolestua. Yhtiön strateginen focus on Aasiassa, mutta vähittäismyynti on viime vuoden tasolla ja tukkumyynti 3 % yli viime vuoden. Lisenssituottoja ei olla saatu vielä lainkaan. Toivottavasti Alahuhta-Kaskoa grillataan tästä oikein kunnolla puhelussa. Yleensä ei vaan olla saatu kovin selkeitä vastauksia.

Ohjeistus:

Marimekko-konsernin liikevaihdon arvioidaan vuonna 2025 kasvavan edellisvuodesta (2024: 182,6 miljoonaa euroa). Vertailukelpoisen liikevoittomarginaalin ennakoidaan olevan arviolta noin 16–19 prosenttia (2024: 17,5 prosenttia). Vuoden 2025 näkymiin volatiliteettia aiheuttavat esimerkiksi kuluttajien luottamuksen ja ostovoiman kehitys erityisesti Suomessa sekä yleiset epävarmuudet ja mahdolliset häiriöt globaaleissa toimitusketjuissa.

Tällä hetkellä viimeisen 12 kuukauden tarkastelulla ollaan vielä kuivilla, mutta ohjeistus ei salli lisähyytymistä vertailukauteen nähden. Suomalainen kuluttaja saattaa jopa voida pelastaa Marimekon ohjeistuksen, koska täällä tilanne on ehkä korkojen myötä vihdoin helpottamaan päin. Kansainvälinen kuluttaja näyttää olevan oikukas. Ei anna vielä aihetta tuuletella tämäkään.

Ajatuksia sijoittajapuhelusta

Alahuhta-Kasko toistelee pitkälti samaa, jonka oli jo raportissa kirjoittanut. Esityksestä tämä gragiikka kuitenkin havainnollistaa hyvin H2 tärkeyden. H2 on selvästi yli puolet Marimekon vuotuisesta liikevaihdosta, ja nyt kun ollaan juuri ja juuri päästy riman yli H1, ei ohjeistuksessa ole tilaa epäonnistumiselle. Viime vuonna erityisesti Q4 myynti oli vahva.

Alahuhta-Kasko edelleen väittää Aasian menevän kyllä ihan hyvin pois lukien lisenssituotot. Joko puhuu pehmoisia, tai meillä on kovin erilaiset tavoitteet tälle alueelle. Veikkaan puhuvan mustaa harmaaksi.

Bruttokatteeseen on ensimmäisen puolikkaan aikana vaikuttanut isommat alennusmyynnit ja ennakoidusti matalammat lisenssituotot. Vähän huono yhtälö, jos varasto kasvaa samalla kun alennuksia annetaan viime vuotta enemmän. Ei taida olla tarpeeksi kysyntää.

Taktinen toimintaympäristö mainittu taas raportilla ja puhelussa. Koitanpa muistaa seurata, poistuuko tämä koskaan. En usko. Muutenkin syiksi pehmeähkölle kehitykselle mainitaan kovin helposti makroympäristö ja kuluttajaluottamus jne. Vaikeahan sitä on kiistää, mutta.

Q&A

Aasiasta kyllä kysellään, mutta vähän kuten pelkäsin, mitään kovin kattavia vastauksia ei saada. Lisenssituloa syytetään, ja joo, siitä puuttuu 1,3m euroa, joka saatiin viime vuonna. Sitten muistetaan kertoa taas, miten tukkumyynti on kuitenkin kasvanut hienosti H1 aikana. Kasvu on 3 %. Ja vähittäismyyntiä ei juuri mainita. Se on viime vuoden tasolla. Syiksi vähän myös mainitaan Unikon juhlavuotta 2024 ja sen tuomaa vahvaa vertailukautta. Minun mielestäni tällaiset brändi-investoinnit pitäisi kantaa monta vuotta, eikä näkyä vain yhtenä vuotena.

Jäin vähän kaipaamaan selkeämpiä syitä tai näkymiä Aasian osalta. Pelkään sen johtuvan siitä, että Aasia ei vaan vedä tällä hetkellä toivotulla tavalla. Toivottavasti Alahuhta-Kasko todistaa minun olevan väärässä H2 aikana.

Kysymys käyttöpääomasta. Muutokset kauppasaatavissa ja -veloissa johtuvat ajoituksista. Varaston kasvu taasen on tapahtunut pääosin Q1 aikana ja johtuu kasvuyhtiöprofiilista sekä siitä, että on haluttu pitää jatkuvia tuotelinjoja enemmän varastossa ja siten asiakkaiden saatavilla. Tämä oli hyvä ja vakuuttava vastaus talousjohtaja Elina Anckarilta.

Jatkan omistajana samalla rivillä kuin aiemminkin. Marimekko on tosin enää noin 4 % salkustani salkun kasvamisen myötä. Ihmettelen jopa vähän, miten vahva osake on ollut heikosta Aasia-vuodesta huolimatta (+3,3 % YTD). Mielelläni lisäilisin mutta en tältä tasolta.