Usein, kun luen raportteja tai muita kirjoituksia yhtiöstä, syntyy välittömästi jonkinlainen mielipide. Usein, kun asiaa hetken päissäni mietin, saattaa alkuperäinen ajatus hieman elää. Tästä syystä toimin aika harvoin hetken mielijohteesta, ellei lukemani ole päivän selvää. Tämä alta löytyvä Kamux-teksti on kirjoitettu kolmessa erässä parin viikon horisontilla ja minunkin ajatus hieman elää läpi tekstin. Kun Akikin meni vielä kirjoittamaan positiivisia asioita Kamuxista, sillä on (ja pitääkin olla Akin tapauksessa) vaikutusta minunkin ajatuksiini. Summaan tässä alta löytyvän tekstin pääviestin:

- Kamux suoriutuu tällä hetkellä vielä huonommin, kuin arvelin Q2 jälkeen, jolloin myin loput osakkeeni. Tämän takia Aki on todennäköisesti oikeassa, kun sanoo asioiden hieman helpottaessa Kamuxin osakkeen olevan ihan ok paikka rahoille pitkässä juoksussa. Matka "paskayhtiöstä" keskinkertaiseksi ei vaadi mitään taikatemppuja vaan perus hyvää suorittamista.

- Jos tuo yllä mainittu pomppu saadaan, pitää pidempää nousua varten päästä keskinkertaisesta autokauppiaasta alan parhaaksi ainakin Suomessa, mutta mielellään parantaa samalla asemia myös Ruotsissa ja Saksassa. Tähän uskoni on rapistunut tämän vuoden kuluessa kvartaali toisensa jälkeen enemmän. Kamux häviää tällä hetkellä markkinaosuuksia Suomessa ja kilpailukin on koventunut todennäköisesti pysyvästi. Lisäksi etenkin Ruotsi on paljastunut (myös Pajuharjulle) paljon odotettua karmeammaksi matokanisteriksi.

- Lyhyellä aikavälillä ok osake, mutta pitkällä aikavälillä löytyy paljon houkuttelevempia toimialoja ja yhtiöitä. En siis omista, mutta voisi tämä olla vaikka hyvä tammirallikandidaatti.

Miten asiat ovat kehittyneet edellisestä päivityksestä?

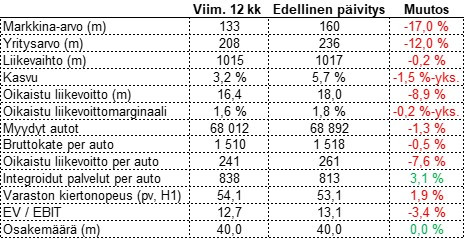

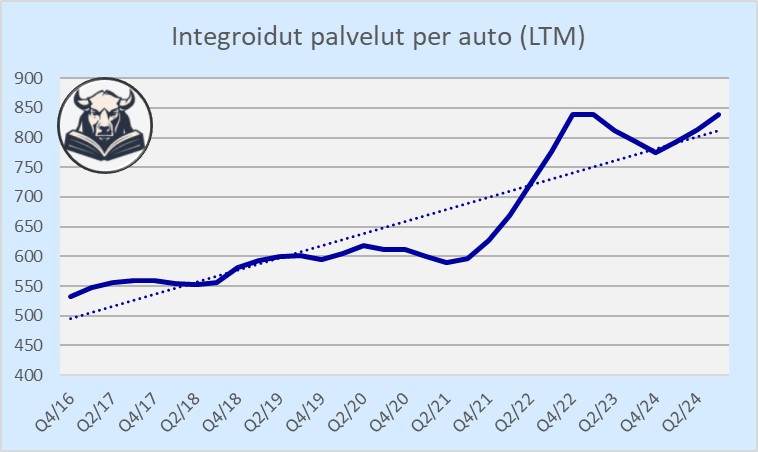

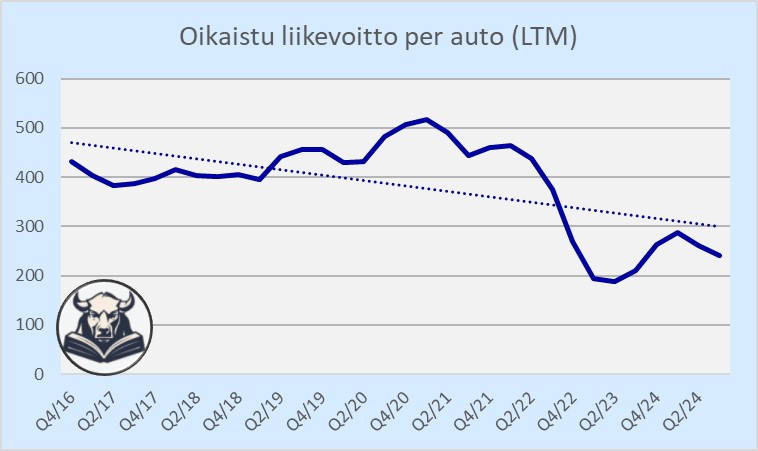

Kamux julkaisi taas yhden heikon raportin. Integroituja palveluita onnistuttiin myymään vähän paremmin per auto, mutta muuten kaikki näyttää menevän heikosti. Markkina-arvo on romahtanut 17 % edellisestä päivityksestä, mutta arvostus ei ole edes merkittävästi kohentunut. Nykyisellä suorittamisella osake olisi edelleen yliarvostettu, mutta kai tässä voi olettaa tilanteen jossain kohtaa hieman paranevan. Tai sitten ei. Itse päädyin edellisen kvartaalin jälkeen seuraamaan yhtiön kehitystä sivusta ja myin loput osakkeeni.

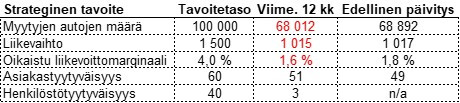

Myös kaikki strategiset tavoitteet liikkuvat edelleen väärään suuntaan. Tavoitetaso näyttää todella vaikealta saavutettavalta. Edellisessä raportissa toimitusjohtaja Tapio Pajuharju kertoi millä tasolla asiakastyytyväisyys oli, mutta tällä kertaa sitä ei viitsitty edes mainita. Veikkaan, ettei ainakaan parantunut.

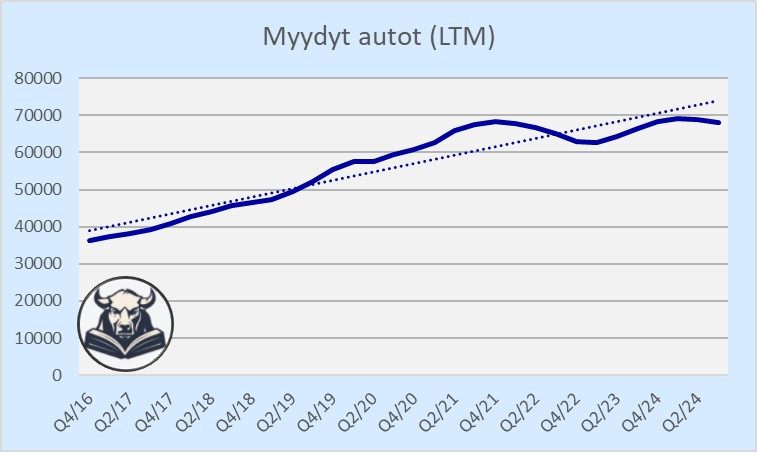

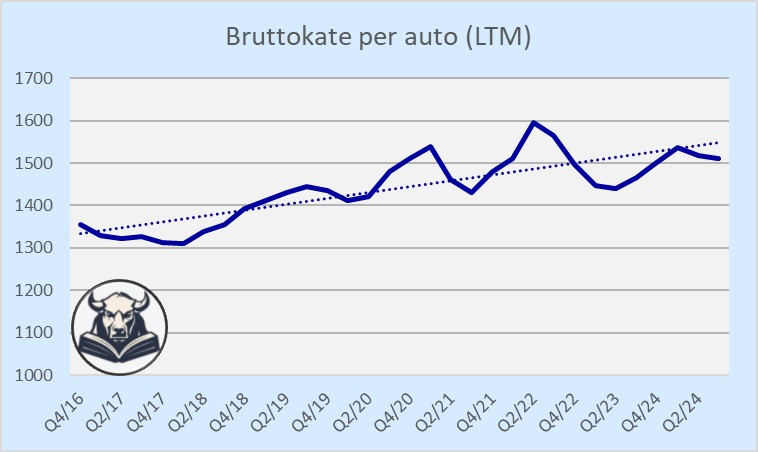

Tässä vielä päivitys seuraamiini käyriin. Heikolta näyttää edelleen.

Ajatuksia raportista

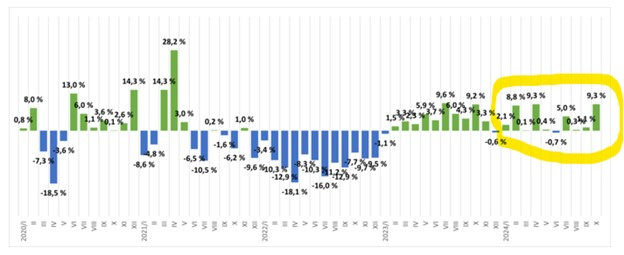

Kamux junnaa tällä hetkellä kirjaimellisesti paikallaan. Se ei ole riittävän hyvä suoritus, koska markkina kuitenkin ollut kohtalaisessa kasvussa tänä vuonna. Alla tilastoja Suomesta, jossa Kamuxkin myy kolme neljästä myymästään autosta. Kamuxin pitäisi voittaa markkinaosuuksia heikommilta pelureilta, mutta tällä hetkellä perälaita vuotaa. Edellisessä raportissa yksi suurimmista huolenaiheistani oli Pajuharjun kommentti, että perinteiset autokaupat ovat lähteneet enenevissä määrin käytettyjen autojen kauppaan mukaan. Jos tämä näkyy välittömästi markkinaosuuksien menettämisenä eikä asemia pystytä puolustamaan, ei yhtiöllä näytä olevan minkäänlaista kilpailuetua.

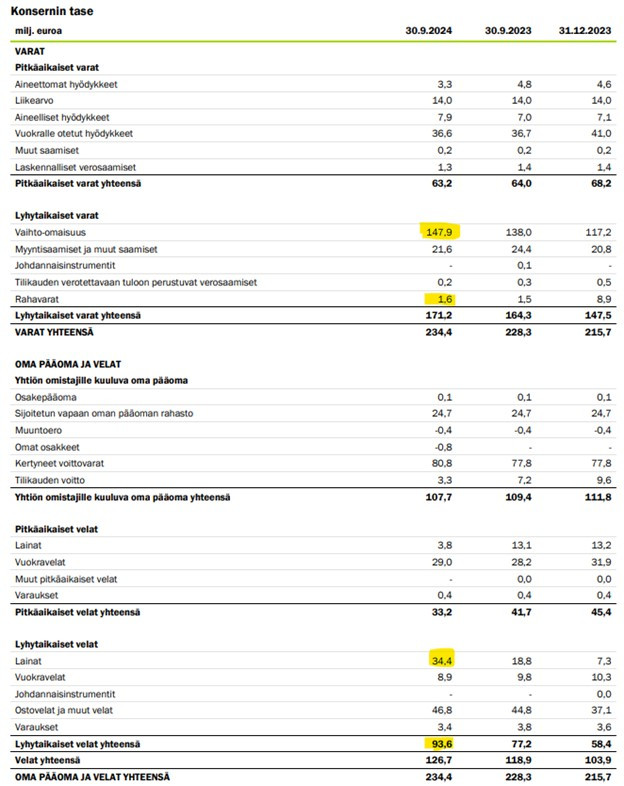

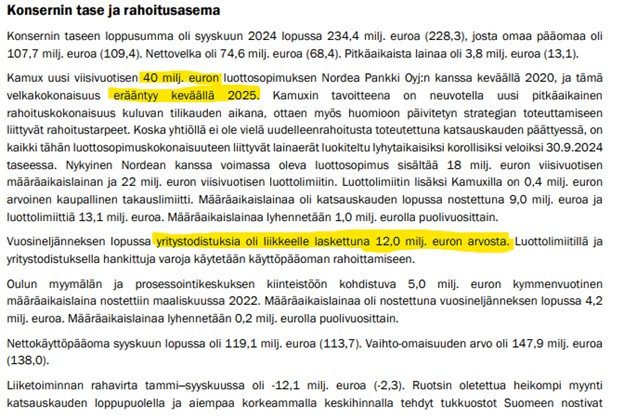

Edellisessä päivityksessä nostin esiin orastavan huoleni yhtiön rahoitusasemasta. Q3 jälkeen tilanne on mennyt heikommaksi. Varasto on kasvanut hiukan edellisestä neljänneksestä ja samalla varaston kierto on hidastunut, kun autot eivät mene kaupaksi. Rahavarat ovat huvenneet ja nyt oikeasti alkaa kirstun pohja häämöttää. Myyntisaamisiakin on alle puolet ostoveloista. Lisäksi yhtiöllä on alle vuoden päästä erääntyvää lainaa 34,4 miljoonaa euroa. Kai pankit nämä rahoittavat uudelleen, mutta olisi ihan mielenkiintoista päästä kuulemaan miten keskustelut menevät. Kamuxin neuvotteluasema on mielestäni aika huono.

Heikko rahoitusasema näkyy ehkä siinäkin, että käytetään koko arsenaalia saatavilla olevista rahoitusmuodoista. No antia ei olla ainakaan vielä tehty. Olen joskus miettinyt olisiko kaikkien yritystodistuksilla rahoittavien yhtiöiden shorttaamisessa järkeä. Siinä hyvä gradun aihe jollekin kiinnostuneelle lukijalle.

Siirrytään Pajuharjun katsaukseen.

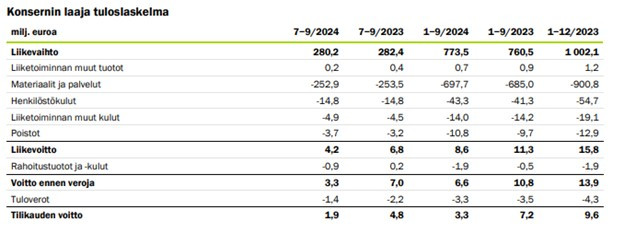

Kolmannen vuosineljänneksen oikaistu liikevoitto heikkeni vertailukaudesta ja oli 5,5 milj. euroa (7,1 milj. euroa). Tammi–syyskuun operatiivinen rahavirta oli -12,1 milj. euroa (-2,3 milj. euroa), kun vuosineljänneksen loppua kohden Suomeen tehdyt tukkuostot nostivat varaston arvoa.

Vaikka murehdin taseesta ja varastoon sitoutuneesta pääomasta, niin Kamux vaikuttaa toimivan ihan tiedostetusti. Ehkä neuvottelut pankkien kanssa ovat edenneet hyvin kohta erääntyvän rahoituksen uusimiseksi.

Suomessa olemme onnistuneet hyvin autojen keskihinnan nostossa, ja sähkö- ja hybridiautojen myynti on kasvanut merkittävästi. Valitettavasti perinteisesti vahva alueemme – edullisemmat ja pienemmät polttomoottoriautot – oli jäänyt liian pienelle huomiolle ja tämä heijastui Suomen volyymikehityksessä.

Kamuxilla on ollut jo Pajuharjun edeltäjän aikaan selittelyä myynti-mixiin liittyen. Se mikä vuotaa vaihtelee, mutta vuotamisen määrä tuntuu olevan vakio. Nyt on epäonnistuttu pienissä polttomoottoriautoissa. Oikeanlaisen varaston haaliminen ja hyvällä hinnalla (suureen dataan perustuen) myyminen pitäisi olla näin ison vaihtoautokaupan ydinosaamista. En tiedä miksi tässä tuntuu olevan niin paljon ongelmia.

Tiukennetuista kontrolleista huolimatta jouduimme Saksassa valitettavasti myös ostoihin liittyvän petoksen uhriksi. Jatkamme ostohenkilöstömme koulutukseen panostamista.

Todella ikävää. Tiedä sitten, miten paljon näihin pystyy itse vaikuttamaan, mutta onhan tässä ulkopuolelta yhtiötä seuraavalla vähän liikaa jännitystä. Milloin petoksen takana on omat työntekijät ja milloin toimitusketjun palaset. Varmaan huonoa tuuria, mutta aika paljon on huonoa tuuria sattunut saman yhtiön kohdalle. Tässä aiheeseen kenties liittyvä klippi kaikkien aikojen parhaasta pokerileffasta.

If you can’t spot the sucker in your first half hour at the table, then you are the sucker.

Olemme jatkaneet kuluneella vuosineljänneksellä omnichannel-strategiamme toteuttamista määrätietoisesti ja systemaattisesti. Secto Automotiven kanssa Suomessa solmittu yhteistyösopimus on hyvä esimerkki isommissa erissä ostamisesta, ja helpottaa Suomessa koettua autopulaa. Leasingyhteistyö on puolestaan hieno lisä yritysasiakkaiden palvelutarjontaan. Sectolta meille katsauskauden jälkeen siirtyneet myymälät Espoossa ja Vantaalla puolestaan vahvistavat asemaamme pääkaupunkiseudulla. Lisäksi olemme jatkaneet myymäläverkostomme optimointia, sekä myymälöidemme ja verkkopalvelumme päivittämistä uuden konseptimme mukaiseksi.

Pärjäämiseen uskalletaan investoida, vaikka perusliiketoiminta vuotaa. Toivottavasti nämä toimet hiljalleen auttavat, markkina paranee ja Kamux saa konseptinsa järjestykseen. Jos ei, ajetaan näilläkin satsauksilla mahdollisesti päin seinää, ja entistä kovempaa. Kuulostaa kuitenkin ihan järkevältä toiminnalta ja hyvä että reagoidaan.

Ostimme lokakuussa ruotsalaisen Webcars Logistics AB:n. Webcars on käytettyjen autojen ostoon, kuljetuksiin ja vientiin erikoistunut toimija, jolla on asiakkaita useissa Euroopan maissa. Myös Kamux on ollut Webcarsin asiakas. Webcarsilla on erinomaiset näytöt autojen menestyksekkäästä hankinnasta Ruotsissa, ja lisäksi heillä on toimivaksi ja kustannustehokkaaksi todettu logistiikkakonsepti, joten tämä kauppa vahvistaa kilpailukykyämme. Webcars jatkaa myös muiden asiakkaidensa palvelemista, ja uskomme sen volyymeissä olevan merkittävästi kasvupotentiaalia.

Tämäkin on ihan mielenkiintoinen avaus. Ensimmäinen reaktio, kun investoidaan lisää Ruotsiin on kauhistunut jähmettyminen, mutta ehkä tässä on kuitenkin enemmän järkeä kuin pelkkää toivoa. Ihan ei vielä tämän pohjalta logiikka aukea, mutta sijoittajapuhelussa tätä hyvin todennäköisesti avataan lisää.

Ohjeistus (päivitetty 14.10.): Kamux arvioi vuoden 2024 oikaistun liikevoiton olevan 15–17 miljoonaa euroa.

Sieltä se pelkäämäni negari tuli lokakuussa. Aiemmin odotettiin yli 18m euroa. Nyt on kasassa 16,4m euroa viimeiseltä 12 kuukaudelta, eli tähän uuteen kyllä todennäköisesti päästään.

Ajatuksia sijoittajapuhelusta

Pajuharju kertoo uusien autojen markkinan olevan niin jäässä, että Suomeen ja Ruotsiin täytyy alkaa tuomaan merkittävästi enemmän käytettyjä autoja, jos tilanne ei muutu. Kamux on vahvistanut tätä osa-aluetta merkittävästi (esim. Webcar Logistics), mutta lisääkin toimia on luvassa. Hankintamarkkina lienee tosiaan aika vaikea, kun samaan aikaan kilpailua käytetyistä on tullut lisää ja uusia autoja ei putkesta tule ostettavaksi.

Aika paljon on taas veivattu myymälöiden kanssa. Ilmeisesti Pajuharju ei ole ollut tyytyväinen joidenkin myymälöiden myyntiin ja on myllännyt tätä ihan huolella. Ja lisäksi strategiana on keskittyä suurempiin myymälöihin. Q3 aikana on kuitenkin peräti seitsemän liikettä suljettu.

Kamux on keskittynyt uudempiin sähkö- ja hybridiautoihin 5-15t euron polttomoottoriautojen kustannuksella. Taloustilanne todennäköisesti saanut kuluttajat keskittymään vihreyden sijaan liikkumiseen ja Kamuxin varasto on taas kerran ollut vääränlaista. Halpoja polttomoottoriautoja on ollut kuulemma myös vaikea saada ostettua, mutta luulen kilpailijoiden pärjänneen tässä merkittävästi Kamuxia paremmin.

Ruotsista on taas löytynyt uusia murheita. Kamux näyttää pokeritermein olleen täysi paisti sillä markkinalla. Hyvä asia on, että johto on nämä ongelmat löytänyt ja ruvenneet reagoimaan. En tiedä onko tilanne helppo korjata ja yllättävän kauan ongelmien löytämisessä on mennyt. Ruotsissa oli menty niin pitkälle, että jokainen yksittäinen kauppa on monitoroitu ja raportoitu. Toimilla on ollut positiivinen vaikutus bruttokatteeseen, mutta suuri negatiivinen vaikutus liikevaihtoon. Ehkä tässä piilee Kamuxin mahdollisuus saada Ruotsi kannattavammaksi, jos henkilöstö oppii uuden prosessin nopeasti.

Saksassa on ollut paikoitellen liian vähän työvoimaa alueilla, joilla olisi voitu kasvaa. Pajuharju kutsuu tätä omaksi maaliksi. Sen lisäksi tosiaan aiemmin mainittu petos on kyberturvaongelmiin liittyvä ja maksanut Kamuxille 300t euroa. Ehkä tämä tosiaan oli vaan huonoa tuuria. Joku työntekijä mennyt isosti phishing-ansaan, kun Kamuxin prosessit ovat unohtuneet.

Pajuharju kertoo Saksan olevan täynnä edullisia sähkö- ja hybridiautoja ja Keski-Euroopan tulevan ostomarkkinaksi Skandinaviaan. Kaikilla kilpailijoilla ei taida olla Suomessa yhtä hyvää läsnäoloa Keski-Euroopassa, joten pientä kilpailuetua tästä voisi Kamuxille tulla.

Pajuharju sanoo suoraan, että tällaisella kasvuvauhdilla he ovat kilpailussa vastaantulijoita ja uhkaavat tippua markkinaosuustaulukoissa alemmas. Orgaanisella kasvulla kuulemma haastavaa saavuttaa kärkinimiä, mutta yhtiö on edelleen avoin yritysjärjestelyille. Ensin kuitenkin kotipesä laitettava kuntoon.

Talousjohtaja Jukka Havia kertoo, että Kamuxin varastot Ruotsissa ja Saksassa ovat olleet liian korkeilla tasoilla ja heikon kierron takia sinne on jouduttu ottamaan myös alaskirjauksia.

Havia kertoo myös varaston syöneen kassavirran ja yhtiön täytyy nyt olla tarkkana ostojen kanssa, kunnes käyttöpääomasta vapautuu taas kassavirtaa kausiluontoisesti Q4 aikana.

Havia kertoo myös Kamuxin parantaneen integroitujen palveluiden myynnissä tänä vuonna hienosti, mutta heikon kustannuskurin syöneen kaiken näistä seuraavan marginaaliparannuksen.

Itse asiassa huolestuin talousjohtajan puheiden jälkeen hieman lisää yhtiön rahoitusasemasta. Mitähän käy, jos yrkkärirahoittajat huolestuvat samasta asiasta ja vetävät rahoituksensa pois? Kai Kamux keksii keinot rahoittaa toimintaansa, mutta se joutuu nyt karsimaan asioista, joita se normaalisti pystyisi tekemään liiketoiminnan parantamiseksi. Ja totta kai, osinkoa on kuitenkin pitänyt maksaa lokakuussakin Suomi-firmalle tyypillisesti vaikka samaan aikaan sataa räntää myymälän ovesta.

Havia kertoo myös strategisiin tavoitteisiin liitetyt NPS- ja eNPS-luvut, ja ne olivat 51 ja 3 samassa järjestyksessä. NPS oli parempi kuin ajattelin ja eNPS-luvun surkeuteen vaikuttanee Kamuxin toimet liiketoiminnan tervehdyttämiseksi. eNPS kärsii myös tyypillisesti aina, kun liiketoiminnalla menee heikosti.

Q&A

Kysymys kustannussäästöohjelmasta. Pajuharju sanoo 5-7m euron säästötavoitteen etenevän hyvin ja hieman etuajassa, paitsi autoihin liittyvissä säästöissä Suomessa ja Ruotsissa, jossa mennään alle tavoitteiden.

Kysymys henkilöstön vaihtumiseen. Olen itsekin aika monessa paikassa nähnyt valittelua, miten autokauppa on parhaista tekijöistä kiinni ja Kamuxilla menevän surkeasti kun parhaat lähtevät. Pajuharju kuitenkin sanoo, että vaihtuvuutta ei ole ollut normaalia enempää, vaan ehkä päinvastoin.

En omista Kamuxia ja tällä hetkellä yhtiö ei näytä kovin houkuttelevalta pitkän tähtäimen sijoitukselta. Jos markkina vähän helpottaa, voi tässä kertaluontoista pomppua olla kuitenkin saatavilla, niin heikko on Kamuxin nykykunto. Pidän Kamuxin nykyhintaa liian edullisena, mutta koska mahdollinen pomppu ylös saadaan on eri kysymys. Ja jos sen pompun jälkeen aiotaan saada jotain lisää, täytyisi pärjätä myös kilpailijoille. Tällä hetkellä Kamux ei pärjää.