Miten asiat ovat kehittyneet edellisestä päivityksestä?

Edellinen päivitys Kamuxista oli Q4 jälkeen, joten alla käyn läpi muutosta puolen vuoden takaiseen. En ole kiinnostunut Kamuxista, kuin korkeintaan treidimielessä, joten tämä jääköön viimeiseksi laajemmaksi päivitykseksi. Vapautan taas aikaa yhtiöihin, joista voisin oikeasti olla kiinnostunut.

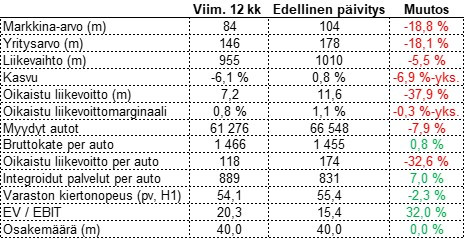

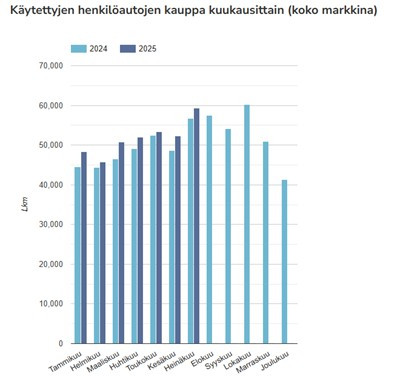

Aika järkyttävältähän kehitys näyttää. Markkina-arvosta on sulanut melkein 20 % lisää, mutta oikaistulla liikearvolla mitattu arvostus on pompannut yli 20:een. Kasvu on kääntynyt negatiiviseksi ja autoja myydään merkittävästi vähemmän, kuin puoli vuotta sitten.

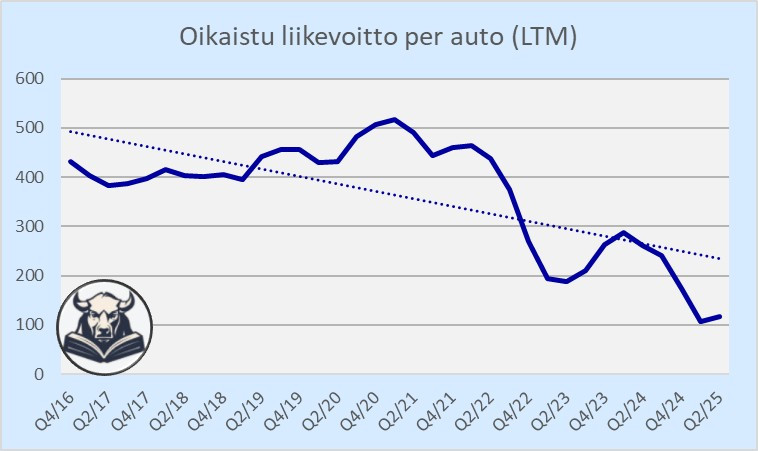

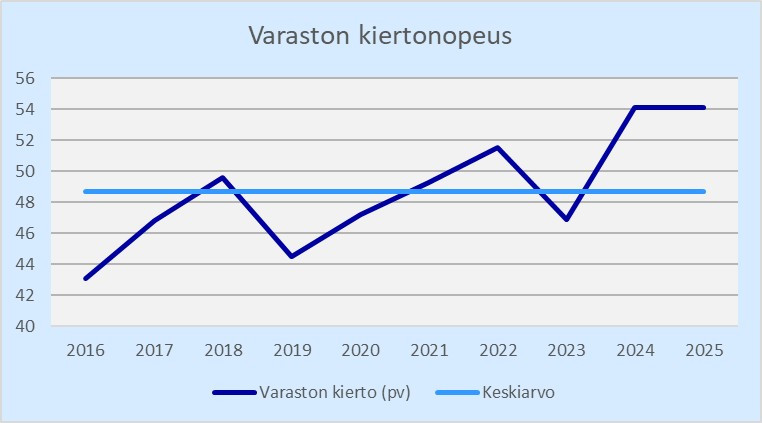

Liikevoittoa ei saada aikaiseksi, vaikka integroidut palvelut myyvätkin aiempaa paremmin, ja varaston kiertonopeus on korkealla. Liikevoitto per auto oli Q2 kuitenkin jo hieman yli 200 euroa, eli periaatteessa suunta kannattavuuden osalta oli oikea. Tietysti olisi kiva, jos niitä autoja saisi samalla myytyä vähän enemmän eikä markkinaosuuksia tarvitsisi hävitä.

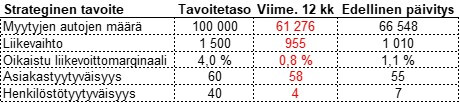

Strategisista tavoitteista ollaan jäljessä ja luvut liikkuvat pääosin väärään suuntaan. Asiakastyytyväisyys täytyy kuitenkin nostaa positiivisena asiana esiin. Jos asiakkaatkin tässä kaiken kukkuraksi saisivat tarpeekseen Kamuxin palvelutasosta, niin lappua voisi alkaa mittailemaan luukulle. Henkilöstötyytyväisyys on karmealla tasolla.

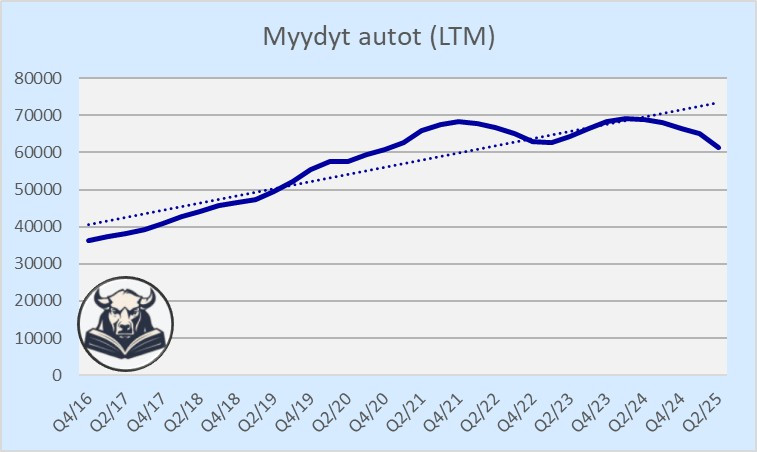

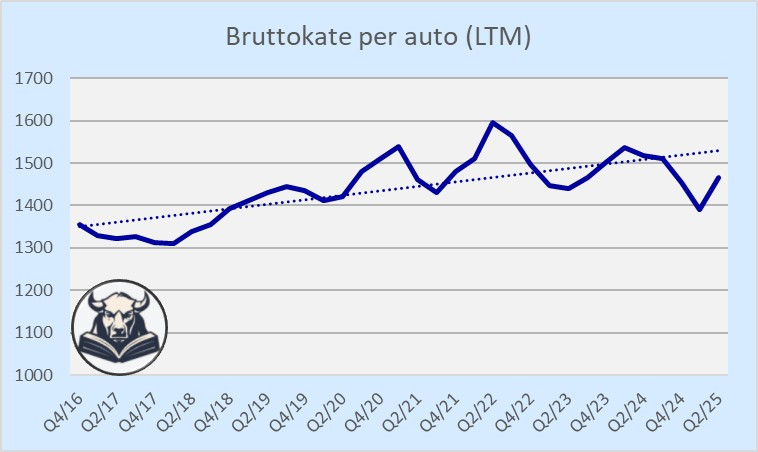

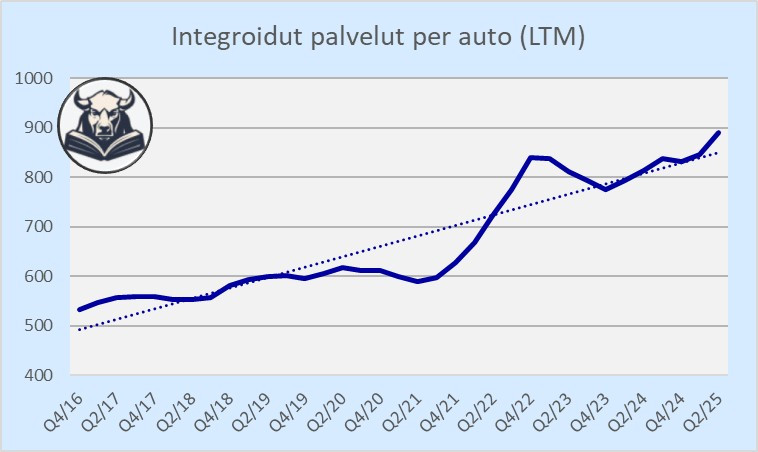

Alla vielä seuraamiani käyriä. Aikanaan ajattelin, että bruttokate per auto on helpohko pitää tavoitetasolla ja saada vaikka inflaation verran lisää yli ajan. Lisäksi toivoin, että integroituja palveluita saataisiin myytyä hyvin per auto ja varasto kiertäisi nopeasti. Kaksi kolmesta on toteutunut paremmin, kuin osakekurssista saattaisi päätellä. Ajattelin vain tämän lisäksi, että tällainen kehitys johtaisi liikevoiton per auto nousuun yli ajan, mutta se on romahtanut.

Jotain Kamux tekee väärin, ja se liittynee suurelta osin ulkomailla operointiin ja haihatteluun Euroopan ykkösenä olemisesta. Lopettakaa nyt vaan jo veren vuodattaminen, ei siitä mitään tule, ja keskittykää Suomeen.

Tässä vielä autoalan keskusliiton julkaisemaa dataa käytettyjen autojen kaupasta Suomessa. Ala on kasvanut ihan mukavasti 5 % Q2 aikana. Kamuxin vastaava luku on -15 %. Markkinaosuutta menetetään valtavaa tahtia samalla, kun rahaa hukataan Ruotsissa ja Saksassa. Nyt pitäisi saada focus sinne, mihin se kuuluu.

Ajatuksia raportista

Toimitusjohtaja Tapio Pajuharjun katsaus:

Autokauppa jatkui haastavana kaikissa toimintamaissamme vuoden 2025 toisella vuosineljänneksellä. Suomessa käytettyjen autojen kokonaismarkkina kasvoi, mutta kasvu tuli kuluttajien välisestä kaupasta.

Eli koska kuluttajien välinen kauppa toimii verrattain hyvin, ei Kamuxia enää tarvita väliin? Kuluttajathan säästävät tässä karkeasti tuon Kamuxin bruttokatteen verran, eli 1500 euroa. Joutuvat tietysti itse imuroimaan auton ja meikkaamaan kolhut piiloon.

Suomessa ja Ruotsissa käytettyjen autojen hinnat laskivat, kun taas Euroopassa ja erityisesti Saksassa ne nousivat, mikä haastoi kansainvälistä ostotoimintaa.

Tässähän voisi tehdä pesäeroa kotimaisiin kilpailijoihin nähden, kun muutkin kyllä osaavat ostaa Saksasta, mutta myyvät Suomessa. Kamuxilla olisi myyntikanava Saksassakin, jolloin tätä negatiivista Suomen kehitystä ei tarvitsisi ottaa vastaan. Jos operaatio siis toimisi. Ja koska se ei toimi, se pitäisi lopettaa.

Keskityimme Kamuxilla määrätietoisesti perusasioihin ja kannattavaan kaupankäyntiin.

Hieno juttu! Kysyisinkin, että mihin sitten aiemmin on keskitytty?

Vahva keskittyminen terveemmän ja kannattavan kaupan tekemiseen painoi volyymejämme merkittävästi, ja jäimme konsernitasolla kappalemääräisessä myynnissä vertailukaudesta reilut 3 800 autoa.

Tämä on todennäköisesti oikea tapa lähteä korjaamaan Kamuxin ongelmia, mutta samalla huolestuttavaa, että markkinaosuudet menetetään heti, jos halutaan kannattavuudesta pitää kiinni. Ymmärtääkseni, joskaan en jaksa nyt tarkistaa, pääkilpailijat Saka ja Kesko ovat onnistuneet tekemään autokaupasta ihan kohtalaisesti kannattavan ja kasvavan liiketoiminnan.

Suomessa olemme systemaattisesti muokanneet varaston painopistettä kysyntää vastaavasti halvemman hintaluokan autoihin.

Kamuxilla pitäisi olla Suomen parasta dataa, josta ennustaa mikä menee kaupaksi. Silti tuntuu, että he ovat jatkuvasti reagoimassa ja juoksevat perässä. Kohta kuluttaja varmaan haluaa taas kalliita sähköautoja? No, ehkä näin nopeiden muutosten ennustaminen ei ole niin helppoa, ja eihän siinä muuta, kuin muokata varastoa sellaiseksi, mikä menee kaupaksi. Kamuxin pitäisi kuitenkin olla kurvissa muita edellä eikä perässä.

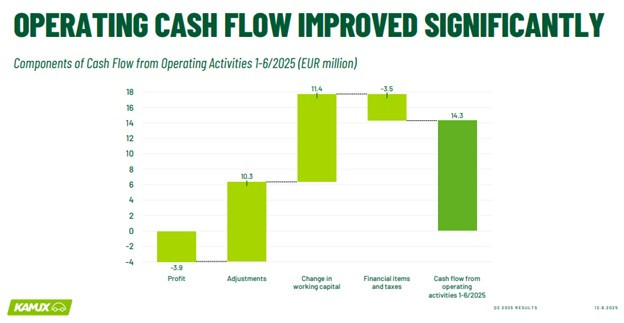

Operatiivinen rahavirta parani ensimmäisellä vuosipuoliskolla aktiivisen varaston hallinnan ansiosta merkittävästi ja oli 14,3 milj. euroa.

Varastotasoa on todennäköisesti saatu laskettua ja sillä on parannettu kassavirtaa. Tämä on kertaluontoinen hyvä. Täytyy kohta käydä katsomassa miltä rahoitusasema vaikuttaa. Olen nostanut siitäkin huoleni muutamassa aiemmassa artikkelissa.

Ohjeistus:

Kamux odottaa vuoden 2025 oikaistun liikevoiton paranevan edelliseen vuoteen verrattuna.

Oikaistua liikevoittoa on saatu vajaa miljoona euroa aikaiseksi, kun 2024 sitä tehtiin 11,6 miljoonaa ja ensimmäisen puolikkaankin aikana 5,4 miljoonaa. Perässä ollaan aika pahasti, mutta ei ihan mahdoton paikka. Kamux varmaan ei halua kaiken koetun jälkeen ainakaan tulosvaroittaa, mutta ei ole kyllä millään tavalla saleteissa.

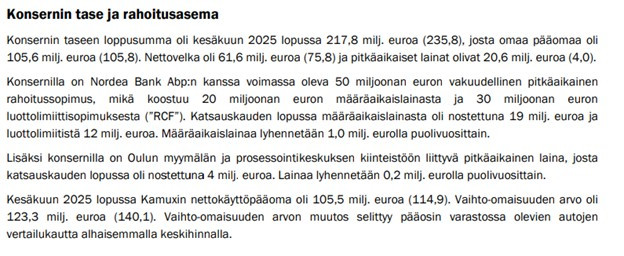

Puolen vuoden takaiseen päivitykseeni verrattuna täällä on tapahtunut hyvää kehitystä. Velkalasti on kokonaisuudessaan pienentynyt, kassavarat hieman kasvaneet ja yritystodistuksia ei ole enää tarvinnut käyttää. Kokonaisuudessaan lyhytaikaisista veloista on saatu pidennettyä maturiteetteja pitkäaikaisiin velkoihin. Mitenkään äärimmäisen hyvässä tilassa ei Kamux ole mielestäni vieläkään. Rahaa on vapautettu varastosta, mikä on tällaisessa liiketoiminnassa jatkuessaan merkki liiketoiminnan pienentymisestä. Tulorahoitteisesti homma pitää saada lopulta pyörimään, eikä Ruotsissa ja Saksassa hilluminen juuri auta asiaa.

Ajatuksia sijoittajapuhelusta

Kamux väittää vieläkin olevansa Suomessa numero 1, mutta en ole tästä edes täysin vakuuttunut. En myöskään tiedä, saavatko he täysin luotettavaa dataa. Ehkä markkinaosuutta on tosiaan hävitty kilpailijoita enemmän kuluttajien väliselle kaupalle. Tämä ei valitettavasti lohduta juurikaan, koska markkinaosuutta hävitään joka tapauksessa. Tarkoittaisi vain sitä, että Kamuxin toimiala autokaupan välikätenä on laskussa.

Pajuharju sanoo, että Saksassa pitää tehdä pieni uudelleen käynnistys. Mielestäni tämä on väärä johtopäätös. Peli pitäisi viheltää poikki, ei käynnistää uudelleen.

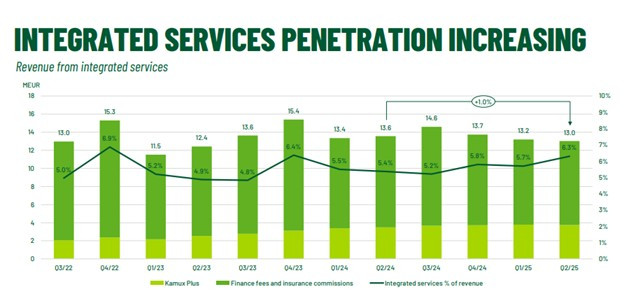

Integroitujen palveluiden euromäärä on pysynyt kutakunkin tasaisena laskeneesta autovolyymista huolimatta. Aikanaan teesini oli, että tämä olisi avain kannattavaan kasvuun (autovolyyminkin siis piti nousta), mutta näin ei ole käynyt. Osittain siksi ei Kamuxia enää olekaan.

Aika paljon on myymäläverkostoa veivattu, jotta ne saataisiin myymään paremmin. Silmiinpistävintä on Ruotsin tilanne, jossa on suljettu nettona kuusi myymälää tänä vuonna, eli enemmän kuin joka neljäs. Saksassakin myymälöitä on yksi vähemmän kuin vuoteen lähdettäessä.

Pajuharju kertoo Suomen kilpailutilanteen muutoksesta. Kuluttajien välinen kauppa on kasvanut, mutta hänen mukaansa se keskittyy lähinnä 1000-3000 euroa maksaviin polttomoottoriautoihin, joita Kamux ei normaalitilanteessa välttämättä edes myisi. Tiedä häntä. Jos on totta, niin ensimmäinen ajatukseni markkinaosuuksien menettämisestä ei ehkä ole ihan niin paha tai pysyvä.

Uuden talousjohtajan Enel Sintosen harjoittelukerta jää kovin lyhyeksi, mutta varmaankin vielä opiskelee yhtiön lukuja ja niiden esittämistä. Yllä kuva kassavirran kehittymisestä. Hyvä näin, mutta ensimmäinen palkki pitää saada kasvuun kestävän kassavirran vuoksi. Ja varasto kiertämään nopeammin, ei pelkästään pienenemään.

Q&A

Kysymys verrattain isoista 1,2m euron kertaeristä. Tämä on sikäli hyvä kysymys, että yhtiö ohjeistaa tätä lukua, johon johto voinee käyttää jonkin verran harkintaa. Selitys on suljetut liikkeet ja henkilöstön uudelleen organisointi, eli kansankielellä paketit.

Parikin kysymystä tulee bruttokate / auto luvusta, joka on toisella neljänneksellä kysyjän mukaan kaikkien aikojen korkeimmalla tasolla. Pajuharju vastaa, että saavutus on yhdistelmä montaa eri asiaa, kuten keskittyminen auton katteeseen ja integroitujen palveluiden vetoon. Kysyjät miettivät tämän tason kestävyyttä. Pajuharjun mielestä on kestävä. Parhaita kilpailijoita kovempi tämä ei mielestäni oikein voi kuitenkaan olla, enkä tiedä onko edes.

Miten paljon nykyisellä myymäläverkostolla pystyy kasvamaan? Pajuharju vastaa, että heidän suoritusmittareissaan on mukana kapasiteetin käyttöön perustuvia lukuja, ja tällä hetkellä kapasiteetista on käytössä noin 60 %. Eli uusia myymälöitä ei ainakaan tämän perusteella tarvita, vaan tyhjiä parkkipaikkoja on reilusti.

Tästä huolimatta Pajuharju kertoo Kamuxin haluavan laajentaa Ruotsin myymäläverkostoa entisestään. Ehkä tämä toimii, ehkä ei, mutta ainakaan eivät tee sitä mitä minä toivoisin näkeväni, eli että olisi jotain merkkejä käden ylös nostamisesta virheen merkiksi, ja ulkomailla myyntioperaatioiden luovuttamisesta.

Mikä Saksassa on mennyt pieleen? Kamuxin tapa tehdä asioita ei ole ollut oikea. Varasto on vääränlaista ja myynti ei käy. Tästä syystä johto mennyt taas vaihtoon.

Kysymys tulevan neljänneksen menosta. Pajuharju sanoo odottavansa heikkoa liikevaihtoa ja volyymia, mutta autokohtaisen katteen paranemista. En oikein tiedä mitä olen tästä mieltä. Tervehdyttää liiketoimintaa kyllä, mutta samalla hävitään markkinaosuutta. Pystyykö sen myöhemmin kahmimaan takaisin ilman, että pitää taas luovuttaa kannattavuutta?

Hyvä kysymys siitä, että miten kauan Ruotsin ja Saksan tappioita aiotaan katsoa. Pajuharju kertoo yhtiöllä olevan oma aikajana kehitykselle, jonka jälkeen päätökset tehdään. Saksalle kuulemma annetaan Ruotsia enemmän aikaa.

En omista Kamuxia ja tällä hetkellä yhtiö ei näytä houkuttelevalta pitkän tähtäimen sijoitukselta. Jään seuraamaan yhtiötä enemmänkin sivusta ja harkitsen kyllä ajoittaisia lyhyemmän tähtäimen visiittejä osakkeeseen, jos koen syyt tarpeeksi hyviksi.