Teknologiasektorin hyvä veto ja siitä seurannut USA:n indeksien uudet ennätystasot ovat sijoittajalle siunaus ja kirous.

Monilla oli toiveena taantuma 2023 tai viimeistään tänä vuonna. Taantuman piti aiheuttaa osakemarkkinoiden alennusmyynnit, ja pohjien olisi pitänyt löytyä, kun korot kääntyvät vihdoin laskuun.

Talous on pysynytkin USA:ssa vahvana, eikä korkotaso ole kääntynyt merkittävään laskuun. USA:ssa osakkeet ovat jatkaneet ralliaan, ja Nasdaq- ja S&P 500-indeksit ovat nousseet uusille ennätystasoille. Samoin on käynyt Saksassa. Suomessa huipuista ollaan huiman kolmanneksen päässä. Suomi ei ole nousussa mukana, ja itse asiassa viimeiset pari viikkoa Helsinki on laskenut.

Helppoa ja riskitöntä

Acumenille ihmettelin ääneen, että on on liian helpon tuntuista. “Helppoa ja riskitöntä”, kuten palstoilla on ollut tapana puhua. Tämä on ikääntyneiden sijoitusveijareiden koodikieltä. Vähän kuin mafiaelokuvissa aina sanotaan “forget about it”. Sanonnan merkitys vaihtelee tilanteen mukaan. Kun on tehty hyvä kauppa, tai on tehty huono kauppa, joka on hyvällä tuurilla mennyt plussalle, kaupankäyntiä kuuluu kehua helpoksi ja riskittömäksi.

Sanonnan kääntöpuoli on, että kokeneemmat tietävät karman lain olevan ehdoton. Kortti helposti vie sen, minkä se on tuonutkin. Jos salkun kuukauden tuotto on kymmenisen prosenttia plussalla, voi pitää todennäköisenä, että jossain horisontissa jo siintää se 20 prosentin korjausliike, joka ravistelee velkapetterit pois markkinoilta ja syö samalla puolen vuoden tuotot.

Asioiden kuuluu olla näin. Näin sen pitääkin mennä. Jos joku vääntäisi kymmentä pinnaa röh röh-hengessä tuottoa, henkilö kolminkertaistaisi rahansa joka vuosi. Verojenkin jälkeen se tarkoittaisi tuplausta vuosittain. Vuosittainen tuplaus tarkoittaisi kymmenessä vuodessa kassan tuhatkertaistumista. Vaatimaton sadan tonnin salkku kasvaisi siis peruskoulun mittaisena ajanjaksona sataan miljoonaan.

Kuinka monta sukulaista teillä on, joka on perintömökin myytyään tehnyt itselleen sadan miljoonan osakevarallisuuden?

Koska asiakkailla ei ole jahteja eikä joulupöydissä näy hilloheikkisukulaisia, johtopäätös on, että kymmenen prosentin nousukuukaudet eivät käytännössä ole todellisia. Kortti ehkä tuo, mutta myös vie vikkelään.

Toisaalta, jos ostit Nasdaq-indeksiä finanssikriisiä edeltäneessä huipussa n 2.000 indeksipisteen tasolla, olisit nykyisellä 18.000 pisteen tasolla lähes kymmenkertaistanut kassasi 15 vuodessa. Huonollakin ajoituksella voi siis tehdä hyvän tilin, kunhan on sekä kykyä että halua istua salkun päällä.

Pitääkö nyt mennä poteroon?

Kunnon nousujen jälkeen on syytä olla defensiivinen. Syntyneitä tuottoja pitää suojella ja varautua vastoinkäymisiin. Samaan aikaan ei pitäisi kuitenkaan istua roopeankkana rahasäiliössä käteisten päällä. Pitkän aikavälin tavoitteistaan voi jäädä kahdella tavalla: korkealla riskinotolla eli velkavivulla tai korkeariskisillä sijoituskohteilla, tai jättämällä riskinoton kokonaan tekemättä, eli roikkumalla käteisessä tai “varmoissa” sijoituskohteissa, joilla saa itselleen hyvässä lykyssä korkoa vastaavan tuoton.

Pitäisikö siis rahat siirtää nyt teknoista syklisiin? Kasvuosakkeista arvo-osakkeisiin? Yksinkertaisesti keventää teknosalkkua ja jättää käteistä “alempana ostamiseen”?

Onko suhdanteella väliä?

Oma alkuperäinen suunnitelmani oli roikkua teknoissa ja pitkissä velkakirjoissa. Ja sitten jossain vaiheessa vaihtaa kasvuosakkeista syklisempiin papereihin. Suunnitelmaan sisältyi ajatus, että tavalla tai toisella teknot ovat kuplaantuneet, ja mitä korkeammalle ne ovat kivunneet, sen suurempaa korjausliikettä on lupa odotella. Alennusmyynnissä olevista suhdanneherkistä papereista kun on ehkä helpommin revittävissä seuraavat isot plussat.

Suunnitelma meni tietenkin vituralleen. Korkotason lasku on ollut hyvin hidasta ja sahaavaa, eikä velkakirjat ole siksi lähteneet samanlaiseen ralliin kuin aiemmin. Syklisten paperien käänne on myös ollut hyvin epätasaista. Valtiontukipolitiikka, korkeat korot ja toimialojen eritahtisuus eivät ole suosineet syklisiä papereita, vaikka kuinka mieli tekisi.

Oma tulkintani tilanteesta on, että jos talous voi hyvin ja kasvaa, teknot ulosmittaavat itselleen tuotot, koska ne pystyvät ulosmittaamaan taloudellisen lisäarvon itselleen. Googlet ja Nvidiat ovat kultaryntäyksen vaskooli- ja farkkukauppiaita. Jos olet lehtitalo, mainostamisen piristyminen ei valu pussiisi, vaan Googlen pussiin, joka ne mainokset myy.

Kasvuosakkeet eivät ole edes nousseesta korkotasosta välittäneet. Teknoille epämääräisten tulevaisuudennäkymien ja diskontattujen kassavirtojen sijaan tärkeämpää alkaa olla, kuinka paljon ne tekevät rahaa tässä ja nyt. Kun korot ovat korkealla ja talous kasvaa, teknot tekevät rahaa. That’s it. Noin yksinkertaista se on.

Pelkoa ja inhoa

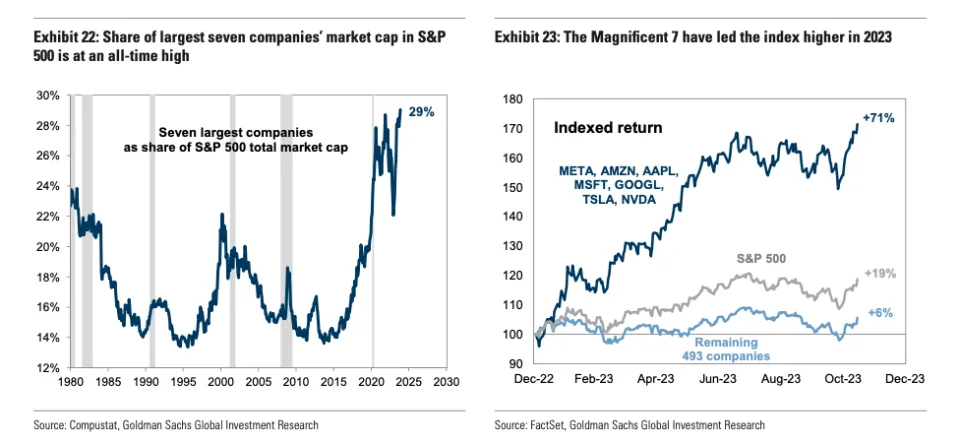

Yksinkertaisuus pelottaa minua. Kun asiat ovat päivänselviä, on aivan varma, että siellä on jo ninja kaapissa kyttäämässä sua ja kohta tulee shurikenia otsalohkoon. Osakemarkkinan kokonaistuotosta suurin osa on jo pitkän aikaa tullut teknologiayhtiöiden osakkeista. Teknologiayhtiöt muodostavat yhä suuremman osuuden osakemarkkinoista. Seitsemän isointa teknofirmaa muodostavat jo kolmanneksen S&P 500-indeksistä. Markkinatuotot ilman teknoja ovat olleet vaatimattomia jo pitkään.

Eka pelkoni on, että pienikin muutos teknoissa, esimerkiksi 15 vuoden nousuputken jälkeen yhden vuoden nousujen verran pakittaminen, johtaisi indeksien merkittävään laskuun. Merkittävät laskujaksot ovat kuin vuorovesi. Uimarannalla veden väistyessä paljastuu, ketkä ovat vedessä munasiltaan. Samoin laskujen hetkellä aina jostain löytyy ylivivuttanut suursijoittaja ja äkkiä ollaankin finanssikriisissä ja keskellä pelastuspaketteja.

Toinen pelkoni on, että pitkäaikainen nousu on jo luonut sukupolven, joka ei mitään muuta ole koskaan nähnytkään. Vanha viisaus sanoo, että kun edellisen sodan kokenut sukupolvi ja heidän lapsensa ovat menehtyneet, on aika uudelle sodalle. Ihmiset unohtavat. Organisaatiot unohtavat. Tulostavoitteet ja benchmarking naapurifirmaan tai -sijoittajaan ohjaa niin yksilöitä, firmoja kuin viranomaisiakin. Tästä seuraa, että kun tarpeeksi kauan on aikaa kulunut edellisestä rytinästä, niin sieltä se iskee taas. Kuuluu vaan viuh, kun se shuriken liitää kohti otsaasi kuin hidastetussa elokuvassa.

Kolmas pelkoni on, että me emme yksinkertaisesti tiedä, mitkä firmat ovat tulevaisuuden voittajia ja mitkä ovat häviäjiä. Entäs jos Applen sovelluskaupat ja ekosfäärit häviävätkin Microsoftin tekoälypohjaisille ratkaisuille? Entäs jos lainsäädäntö asettaa suitset tekoälylle, tai liian isot teknot pilkotaan? Entäs jos kuluttajat kyllästyvät Facebookkiin, eikä Meta tee enää pennin jeniä? Palveluiden paskoontuminen on uhka myös firmoille itselleen. Onko Apple tulevaisuuden Myspace? Onko Teslan epämuodikkuus vain ensimmäinen laukaus pudotuspeleissä?

Askelmerkkejä

Markkinan ohentuminen, eli markkinatuottojen syntyminen yhä pienemmän joukon tuottamana, ei ole ilmiönä uusi tai ainutlaatuinen. USA:n osakemarkkinoilla ennen muinoin rautatiet olivat suuressa painoarvossa. Sitten oli energiayhtiöiden vuoro. Ja nyt teknojen. Se, että kansantaloudessa lisäarvon kaappaa pieni joukko, ei ole mitään uutta. Osakemarkkinat ovat myös kestäneet hyvin aiemmat ohentumishetket. Tämä korostaa hajauttamisen ja indeksisijoittamisen mielekkyyttä. Hyvin hajauttamalla salkussa ovat aina mukana ne muutamat firmat, jotka sattuvat sen tuoton tekemään.

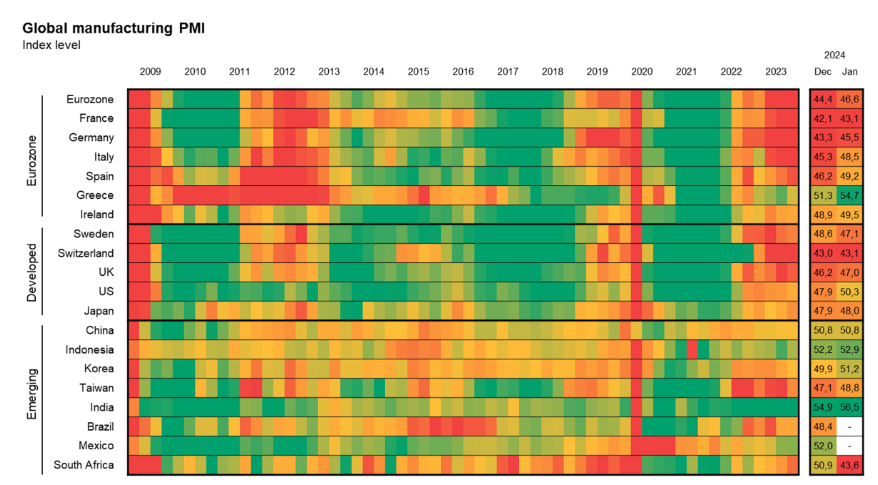

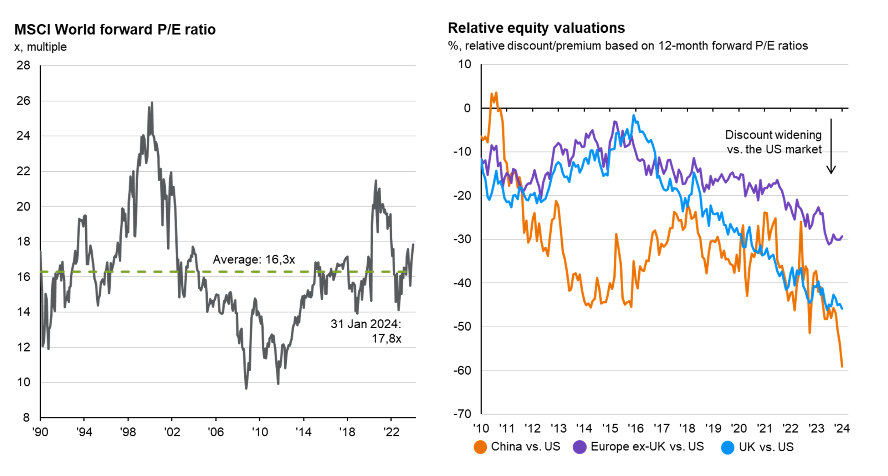

Osakemarkkinavaluaatiot ovat keskimäärin maltillisella tasolla, mutta keskiarvo hämää. USA ja teknologia on pärjännyt, mutta muu maailma ei.

Lähde: J.P. Morgan Guide to the Markets

Toistaiseksi jatkan Nasdaqissa ja bitcoinissa roikkumista, mutta yhä enemmän minua houkuttaa ajatus kevyemmästä teknopainotuksesta ja siirtymisestä heikommin pärjänneisiin sektoreihin. Maailman suhdannebarometrit ovat kauttaaltaan punaisina tai ainakin oransseina. Tyypillisesti osakeriskiä on kannattavinta ottaa juuri silloin, kun näkymät ovat heikot.