Miten asiat ovat kehittyneet edellisestä päivityksestä?

Valmet raportoi odotetusti laskevasta tilauskannasta, mutta parantuneesta kannattavuudesta kertoneen kvartaalin, mutta ohjeistus oli ihan hyvä. Liikevaihdon odotetaan pysyvän ennallaan ja liikevoiton pysyvän ennallaan tai kasvavan. Valmet antaa lisäksi lyhyen aikavälin markkinanäkymiä eri segmenteilleen ja nämä pysyivät ennallaan, mikä on tässä markkinassa hyvä asia.

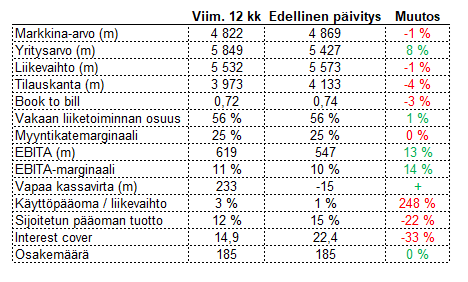

Ajatuksia raportista

Valmetin saadut tilaukset laskivat 17 % vuoden takaiseen ja tilauskanta suli edelliseen kvartaaliin nähden 4 %. Taantumassa mennään ja asiakkaat eivät investoi. Aiemmalla tilauskannalla saatiin kuitenkin tehtyä ihan kelpotulos ja kaikkien aikojen korkein EBITA-marginaali (11,2 %) ja viimeisellä kvartaalilla oltiin jo 12,2 % tasolla, mikä on Valmetin pitkän aikavälin tavoitehaarukassa (12–14 %).

Valmet on nyt ollut itsenäinen yhtiö 10 vuotta ja se on käynyt läpi upean muutoksen. Syklisestä käyttöomaisuushyödykkeitä myyvästä konepajasta on tullut palveluita ja automaatiota tarjoava laatukonepaja, vaikka kyllä syklinen prosessiteknologiakin edelleen tärkeää on. Valmet kutsuu palveluita ja automaatiota vakaaksi liiketoiminnaksi, ja tämän osuus liikevaihdosta on jo 56 % ja EBITAsta 90 %. Syklinkestävyys pääseekin nyt mielenkiintoiseen ja nähdäkseni ensimmäiseen kunnon testiin kun tilauskanta pienenee ja tuloksentekokyky heikkenee.

Valmet arvioi, että liikevaihto vuonna 2024 pysyy samalla tasolla verrattuna vuoteen 2023 (5 532 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2024 pysyy samalla tasolla tai kasvaa verrattuna vuoteen 2023 (619 milj. euroa).

Ohjeistus on ihan hyvä markkinatilanne huomioiden ja taisi myös olla markkinoiden odotuksia parempi.

Valmetin yritysostostrategia on edennyt vuoden 2023 aikana ihan mukavasti. Yhtiöllä tuntuu olevan erinomainen M&A-prosessi ja integraatioissa ollaan onnistuttu hyvin. Eniten jännittänyt integraatio ison oston, Neleksen, kanssa on mennyt merkittävästi paremmin, kuin yhtiö uskalsi luvata oston aikaan. Myynti- ja kulusynergiat on saavutettu täysimittaisesti vuosi etuajassa. Tämä ei muuten ole ihan tyypillistä isoissa yritystostoissa. Yritysostot ovat hieman nostaneet Valmetin velkaantuneisuutta, mutta varsin matalilla tasoilla edelleen liikutaan. Toinen tekijä on ollut pari vuotta jatkunut heikompi kassavirta. 2022 vapaa kassavirta oli negatiivinen ja tänäkin vuonna selkeästi alle normaalin tason suhteutettuna tulokseen.

Ajatuksia sijoittajapuhelusta

Heikompaa kassavirtaa selittää osittain myynti-mix. Prosessiteknologiassa rahaa on saatu ennen suoritteita, eli asiakkaat ovat käytännössä rahoittaneet kasvun ja nettokäyttöpääoma on negatiivinen. Vakaan liiketoiminnan puolella (ymmärtääkseni etenkin Neles) nettokäyttöpääomaa sidotaan enemmän ja kassavirtaprofiili on hieman tämän takia muuttunut.

Sellun ja energian puolella asiakasaktiviteetti on keskittynyt pieniin yksittäisiin muutostöihin suurten tilausten sijaan. Pienet virrat ovat sikäli tärkeitä, että niissä taitaa olla merkittävästi paremmat katteet ja ennustettavuus. Valmetilla on ollut ongelmia tiettyjen isojen projektien kanssa inflaation aiheuttamien kustannusylitysten takia, mutta nyt oli saatu energiapuoli korjattua. Toimari Laineen mukaan 1/3 fiksattu siis.

Toimari muistuttelee, että vaikka nyt tilauskertymä laskee, niin aikana ennen pandemiaa matalampiakin tasoja pidettiin erinomaisina saavutuksina, ja että pandemian aiheuttama kysyntä-boomi oli lähinnä poikkeus. Tästä olisi tietysti voinut muistuttaa yhtä halukkaasti silloin hurjina vuosina.

Ohjeistuksessa huomioidaan vain yhtiöt, jotka ovat tällä hetkellä osa Valmetia. Esimerkiksi Siemensiltä 2024 ostettava osa ei ole huomioituna ohjeistuksessa.

Nettokäyttöpääomassa on hieman kertaluontoista huonoutta ja koholla olevia varastotasoja. CFO Hokkanen ei kommentoi mikä olisi normaali taso suhteessa liikevaihtoon, mutta oma riidi on, että nykyistä alempana, mikä hieman parantaisi kassavirtaa tulevaisuudessa.

Vaikka book to bill (tilauskanta suhteessa liikevaihtoon) laskee, niin samalla toimitusajat laskevat. Eli samalla tilauskannalla pystytään tekemään enemmän liikevaihtoa per vuosi.

Pidän Laineen tavasta kommunikoida kannattavuuden parantamisesta. Ei ole mitään suuria vipuja mitä vääntämällä kannattavuus saadaan 12-14 % haarukkaan, vaan kyse on tuhansista pienistä jokapäiväisistä prosessin parantamisista ja optimoinneista. Kunnon insinöörimeininkiä ja tekemistä!

Kysymys voidaanko tehdä lisää M&A aktiivisen 2023 jälkeen nyt kun velkaisuus noussut: Markkinaa seurataan, mutta velkaa pitäisi ehkä hieman sulatella ennen isompia hankintoja. Hyvä vastaus toimarilta.