Artikkelin kuva on omasta saunastamme, missä on kiva käydä illalla fiilistelemässä pitkästä aikaa todella kovaa kvartaalia minun ja tyttäreni salkkujen isoimmalle riville.

Miten asiat ovat kehittyneet edellisestä päivityksestä?

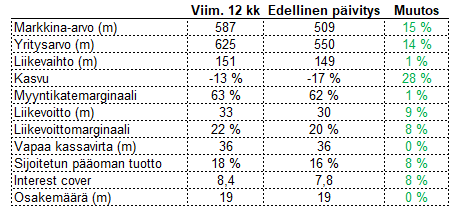

Harvia raportoi tänään Seurantalistan ensimmäisen täysin vihreän rivin (pidän muuten oikeuden tehdä tuohon listaan aina muutoksia kunkin yhtiön osalta, kun keksin mitä kaikkea haluan seurata). Olihan se kova tulos, mutta ei kyllä tarpeeksi kova, että oikeuttaisi nähdyn kaltaisen nousun. Kannattaa huomata, että alla esitetyt luvut ovat edellisen kvartaalin viimeisen 12kk lukuja. Q4 oli itsessään vielä kovempi kuin sitä edeltävät 9kk.

Ajatuksia raportista

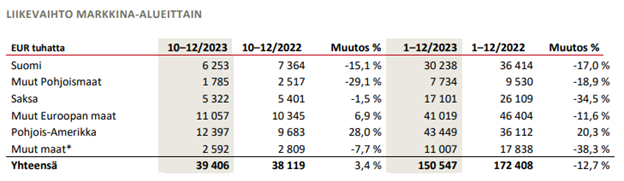

Liikevaihto kääntyi orgaanisesti reilun 5 % kasvuun, vaikka Eurooppa vetää edelleen täydessä syväjäässä. Toistan saman minkä avausraportissa: pitkälle aikavälille on tärkeää saada uutta markkinaa avattua etenkin USAssa, koska saunominen lisää saunomista minun uskoakseni. Eurooppa ja muut vaikeammat alueet palautuvat kyllä aikanaan, ja omistajan kannalta tarkalla ajoituksella on lopulta kohtalaisen vähän väliä. Toki, jos nyt vielä vuositolkulla joudutaan odottamaan, että kukaan uskaltaa päivittää kiuastaan, vaihdan äänensävyä. Mutta olipahan vaan todella kovat lukemat tähän markkinaan ja juuri sellaisella alueellisella jaolla kuin toivoinkin näkeväni:

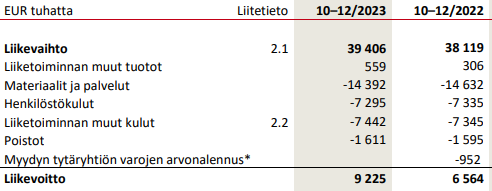

Kannattavuuskin oli erittäin kovalla tasolla yli 24 %:ssa. Ihmettelen edelleen Harvian kykyä kontrolloida kuluja. Nyt liikevaihto nousi samalla kun kulut pienenivät – etenkin materiaalit ja palvelut. Tähän saattoi vaikuttaa vanhan varaston myyminen hyvällä hinnalla. Varastotasot pienenivät aika hyvin tässä kvartaalissa vuoden takaisesta. Kun uutta tavaraa ostetaan tilalla, on mielenkiintoista nähdä miten hyvin myyntikate pitää. Harvian myyntikatemarginaali on kuitenkin ollut läpi historian aika tasainen ja todella erinomaisella tasolla, että enpä tästä kovin huolissani ole. Toisaalta USAssa myydään enemmän kokonaisia saunoja, joissa on kiukaita ja komponentteja heikompi kate. Silti kate oli nyt näin hyvä.

Myös kassavirta oli vahva. Vapaata kassavirtaa tehtiin taas enemmän kuin tulosta hieman vuoden takaisista tasoista nousseista investoinneista huolimatta. Kassavirtaa tehtiin etenkin nettokäyttöpääomaa (varastoa) purkamalla. Vahvan kassan myötä nettovelka pieneni vuodentakaisesta ihan reippaasti.

Ajatuksia sijoittajapuhelusta

Johto vahvistaa sen, minkä yllä olevasta taulukostakin voi havaita, eli Keski-Euroopan markkina alkaa löytämään pohjan ja vahvistumaan. Jos USA jatkaa vahvana niin tämä tulee olemaan kiva kasvulisä tulevilla kvartaaleilla todella heikkojen vertailulukujen päälle. Pohjoismaista ei vielä näy valonpilkahduksia. Tulevaisuuden kasvu pitäisi enenevissä määrin tulla Pohjois-Amerikasta ja Aasian ja Tyynenmeren alueelta (oletettavasti Japanin vetämänä).

Tuotekehitykseen tullaan mahdollisesti panostamaan hieman aiempaa enemmän, koska toimari Järnefelt sanoo yhtiön tuovan uutta innovaatiota markkinoille. Mielenkiintoista nähdä onko jotain funktionaalistakin, vai pelkkää designia. Päästöt voisi olla yksi parannettava asia. Harvian edustajahan on ollut mukana sparrailemassa uuden päästölainsäädännön osalta, joten oletettavasti Harvia tulee pärjäämään sen kanssa ihan hyvin. Vaikka lainsäädäntö olisi haastava, voi se toimia markkinaosuutta nostavana tekijänä. Toisaalta innovaatioalustan sanotaan toimivan myös tulevana M&A-mahdollistajana.

Strategian onnistumisesta Järnefelt nostaa eritoten keskiostoksen kasvattamisen, joka on onnistunut USA:ssa kokonaisten saunojen myymisen ja Euroopassa korkeamman hintapisteen saunojen myymisen avulla. Vanhojen markkinoidensa ulkopuolella kuluttajat myös ovat halukkaampia käyttämään enemmän rahaa saunaan. Suomessa sauna on jokamiehenoikeus, mutta uudemmilla markkinoilla luksustuote. Ehkä luksustuotteen uusimisväli on myös helpompi perustella vaikka 5 vuoden mittaiseksi, kun Suomessa syljetään päälle, jos kiuas ei kestä vähintään yhtä sukupolvea.

Kysymys M&A:sta: Järnefelt sanoi mahdollisuuksia ja kiinnostusta olevan paljon markkinan ollessa vielä kovin pirstaloitunut. Todennäköisesti keskitytään etenkin Pohjois-Amerikkaan ja Aasian alueelle. Infrapuna- ja höyrysaunoissa myönnetään olevan heikkouksia ja tätä ilmeisesti kiinnostaisi vahvistaa. Tätä samaa kyllä toisti jo Pajuharju aikoinaan. Uutena mielenkiintoisena asiana sanoivat kuitenkin eurooppalaisten kilpailijoiden olevan ongelmissa tällä hetkellä, ja hinnan ollessa kohdillaan Harvia voisi olla kiinnostunut konsolidoimaan myös tätä kautta. Tässä pitää kyllä olla mielestäni myös hieman tarkka, että mikä lisäarvo on ostaa tämä markkinaosuus vs. valloittaa se vaan paremmalla tuotteella ongelmissa olevalta kilpailijalta. Jos ostat vähän erinäköisiä, mutta toiminnaltaan samanlaisia, kiukaita kilpailijalta, niin millaista arvoa oikeasti luot? Toiseen M&A-kysymykseen sanottiin, että keskustelut ovat käytännössä päällä jatkuvasti.

Sivulauseessa muistutettiin minunkin avauskirjoituksessa muistelemaani, että arviolta 80 % kypsien markkinoiden myynnistä on korvausmyyntiä, eikä siten myöskään kovin riippuvaista rakentamisesta. Covidin jäljiltä kaikkien varastot olivat vaan liian korkeilla tasoilla suhteessa tippuneeseen kysyntään, mutta nyt alkaa ilmeisesti näyttää varastot järkevämmän kokoisilta.

Toimari vastaa kysymykseen, että mitä kauemmas Skandinaviasta mennään, sitä enemmän saunaan ollaan valmiita satsaamaan. Tämä oli vastaus, kun kysyttiin onko USA:lla esimerkiksi dilutoiva vaikutus kannattavuuteen. Tulkitsen luvuista ja tästä viestistä, että vaikutus on positiivinen.

Keskon K-raudan lopettamisella Ruotsissa tulee olemaan vaikutusta Ruotsin myyntikanaviin. Enpä ollut huomannut yhdistää näitä kahta tiedonjyvästä toisiinsa.

Mielenkiintoinen kysymys eri ryhmien käyttäytymisestä – Japanissa nuoret aikuiset ajavat kasvua, USA:ssa terveystietoiset naiset, jotka jakavat kokemukset keskenään tehokkaasti. Ai että, kasvaa tupperware-juhlissa ilman mainosbudjettia.