Järnefelt kertoi Q2 jälkeen ja Q3 lopulla, että Q2 sijaan Harvian lukuja ymmärtää paremmin katsomalla H1 kokonaisuutena. Kannatti uskoa.

Miten asiat ovat kehittyneet edellisestä päivityksestä?

Harvian vuosi tähän asti: Q1 hyvä, Q2 huono, Q3 hyvä. Osake on tämän ansiosta sahannut 34 ja 52 euron välissä. On siinä vaan aika iso liike. Tämän alla tekemäni tarkastelun hyvä puoli on se, että yksittäisen neljänneksen sijaan tulee aina tarkasteltua juoksevaa 12 kuukauttakin. Lyhyt aika sekin, mutta edes keskikokoinen kuva siitä mitä oikeasti on tapahtumassa.

Harviaa myytiin melkoisen väkivaltaisesti Q2 tuloksen jälkeen, vaikka mielestäni toimitusjohtajan kommentit viittasivat lähinnä ajoituksista johtuviin tekijöihin eikä esimerkiksi edes H1 kokoiseksi laajennetulla tarkastelulla näyttänyt yhtään heikolta. Päätin lokakuun alussa uskoa Järnefeltiä (kiitos Inderes tilaisuuden järjestämisestä) ja ostin lisää. Tulosaamuna teko palkittiin, kun osake nousi yli 20 %.

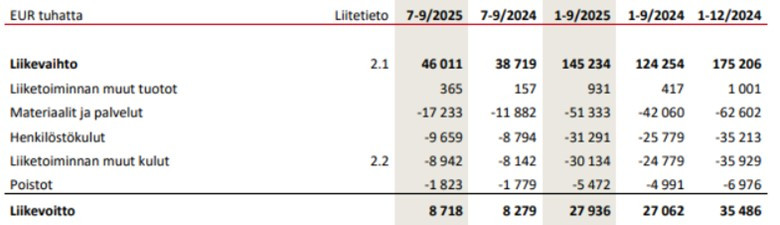

Jos nyt katsotte alla olevaa taulukkoa, niin se ei näytä kovin dramaattiselta oikein miltään kulmalta. Eikä se siltä näyttänyt Q2 jälkeenkään. Ainoastaan Q2 näytti heikolta vahvan Q1 jälkeen. Q3 oli ensimmäinen, jossa Pohjois-Amerikan kasvulukuja tukenut ThermaSol oli suurimmaksi osaksi myös vertailuluvuissa.

Raportin pehmeämmät kohdat olivat kannattavuus ja kassavirta. Jos Q4 nähdään taas kampanjoita (etenkin USAssa), on yhtiö todennäköisesti varautunut korkeammilla varastotasoilla, mikä heikentää kassavirtaa. Raporttia pidemmälle lukemalla tämäkin selvinnee.

Ajatuksia raportista

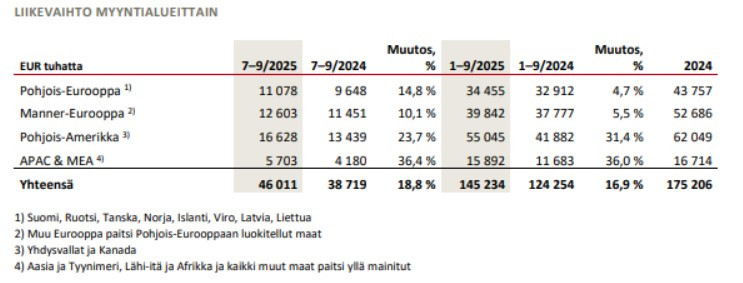

Harvian raportilta luen aina ensimmäisenä otsikon alta pääkohdat. Heti seuraavaksi hyppään katsomaan myynnit alueittain. Ajatukseni on ollut, että Pohjois-Amerikan kasvun pitäisi jatkua vahvana ja Euroopan tulla tukemaan jossain kohtaa, kunhan pandemiabastuja päivitetään uusiin. Tämä oli ensimmäinen neljännes, kun juuri tästä saatiin viitteitä.

Pohjois-Eurooppa: Suomi rakennusmarkkinasta riippuvainen ja ei ole vielä lähetenyt. Ruotsissa jakelu on saatu taas kuntoon ja kasvu ollut vauhdikasta. Kokonaisuutena yllättävän vahva, koska Suomi ei todellakaan suorita potentiaaliinsa nähden vielä hyvin.

Ruotsin trendi näyttää hyvältä

Manner-Eurooppa: Hyvää kasvua kypsähköltä alueelta. Olisin odottanut tämän toipuvan Pohjoista nopeammin, mutta tämä neljännes meni toisinpäin.

Saksan trendi aika lailla viime vuoden tasolla tai hieman päällä

Pohjois-Amerikka: Yli 20 % kasvua valuuttavastatuulista huolimatta, ja tästä siis suurin osa orgaanista. Todella kova luku ja palauttanee uskoa niille, ketkä Q2 säikähtivät.

USA:n trendi on todella vahva ja talvipiikki on lähtenyt nousemaan selvästi edellistä vuotta aiemmin.

APAC: vielä pieni alue, mutta tällaisilla kasvuluvuilla siitäkin on hyvää vauhtia tulossa merkittävä Harvialle.

Japanissa vahva trendi, vaikka viimeaikoina voi silmällä havaita jonkinlaista tasaantumista.

Totuttua heikompi kannattavuus selittyy etenkin materiaalit ja palvelut riviltä. Vertailukaudella materiaalit ja palvelut olivat 31 % liikevaihdosta, kun ne nyt olivat 38 %. Nopea ctrl + f raportista selittää, että tullit ja valuutat vaikuttivat myyntikatteeseen negatiivisesti. Kaikki muut kulurivit nousivatkin prosentuaalisesti vähemmän kuin liikevoitto.

Toimitusjohtaja Matias Järnefeltin katsaus:

Harvian liikevaihto kolmannella vuosineljänneksellä oli 46,0 milj. euroa, mikä on 18,8 % enemmän kuin vuotta aiemmin. Orgaaninen liikevaihdon kasvu oli 16,1 %, ja vertailukelpoisin valuuttakurssein liikevaihto kasvoi 22,3 %.

Erittäin väkevät luvut. Valuutta on vastatuuli, jonka taakse voisi heikolla neljänneksellä yrittää piiloutua. Nyt sekään ei onnistu piilottamaan vahvaa kasvua. Orgaaninen kasvu ilman valuuttavaikutuksia melkein 20 %.

Epävarmuus Pohjois-Amerikan markkinassa jatkui kauppapolitiikan ja tullien täytäntöönpanon aiheuttaman epävakaisuuden sekä edellisvuosia alhaisemman kuluttajaluottamuksen vuoksi.

Erikoista lukea näitä vakioselityksiä silloin, kun ei ole mitään seliteltävää. Sen takia olen myös taipuvaisempi uskomaan niihin selityksiin. Hyvässä markkinassa olisi voinut mennä vieläkin paremmin.

Kompensoimme liiketoiminnan kohonneita kustannuksia markkinassa hinnankorotuksilla, mutta tietyissä asiakkuuksissa hinnoittelun muutokset astuvat voimaan viiveellä.

Hintoja on nostettu, mutta joissain asiakkaissa vaikutus näkyy vasta myöhemmin. Täältä on tulossa lisää tukea tuleville neljänneksille, tosin hinnoittelu ei ole mikään sateentekijä kumpaankaan suuntaan Harvialle. Yhtiö vaikuttaa olevan erittäin hinnoittelukykyinen, ja koska se tekee kilpailijoitaan suuremman osuuden tuotannostaan USAssa, on se suhteellisesti paremmin suojassa tulleiltakin.

Pohjois-Eurooppa kasvoi erityisesti Ruotsin ja Baltian maiden vauhdittamana, ja saavutimme kasvua myös Suomessa.

Suomikin kasvanut, vaikka täällä tärkeä rakennusmarkkina ei ole vielä tarjonnut lainkaan vetoapua. Hiljaisempina vuosina on varmaan kertynyt jonkin verran patoutunutta kysyntää ja kuluttajan luottamuksen parantuessa kiukaitakin päivitetään todennäköisesti lisää. Harvialla on myös mahdollisuus myydä olemassa oleviin saunoihin lisävarusteita, kuten ohjauskeskuksia. Eli aina ei tarvitse kiuasta vaihtaa ja Harvia voi silti saada hyvin myyntiä aikaiseksi.

APAC & MEA oli voimakkaimmin kasvava myyntialueemme kolmannella neljänneksellä – sen liikevaihto kasvoi 36,4 %. Kasvu muodostui laajasti alueen eri markkinoista, mikä tuki tavoitettamme kasvaa APAC & MEA -alueella kestävästi ja vähentää samalla riippuvuutta yksittäisistä maista. Näemme alueella edelleen merkittävää potentiaalia ja jatkamme systemaattista työtä vahvistaaksemme edellytyksiä pitkän aikavälin kasvulle.

Aasia mielletään pieneksi nyanssiksi Harvian luvuissa. 2025 aikana se on kuitenkin ollut jo 11 % myynnistä, kun 2024 se oli kolmen ensimmäisen neljänneksen aikana 9 %. Näillä kasvuluvuilla Aasiasta on nopeasti tulossa tärkeä palanen Harvian myyntiä ja se entisestään vakauttaa neljännesten välisiä heilahteluja.

Yhdysvaltain dollarin heikentyminen vaikutti sekä liikevaihtoomme että kannattavuuteemme tulosta heikentävästi, ja oikaistu liikevoittomme oli noin 0,3 milj. euroa pienempi kuin vertailukelpoisilla valuuttakursseilla.

Jos lyödään liikevoittoon 300t euroa lisää, olisi liikevoitto jo 19,5 % liikevaihdosta. Tällöin en edes puhuisi heikommasta kannattavuudesta.

Jatkoimme investointeja organisaation, tuoteportfolion ja IT-järjestelmien vahvistamiseen rakentaaksemme vankkaa perustaa tulevaisuuden kasvulle. Tämä näkyi kasvaneina liiketoiminnan kuluina myös kolmannella vuosineljänneksellä.

Varmasti tarpeellista investoida näihin kaikkiin. Tämä on kuitenkin juuri se tapa, jolla yhtiöt kerryttävät läskiä hyvinä aikoina. Toivottavasti Harvialla pidetään sopivasti jalat maassa kiinteiden kulujen kasvattamisessa, vaikka nyt vetääkin erityisen hyvin.

Ajatuksia sijoittajapuhelusta

Heikkoa kassavirtaa selitetään kausiluontoisuudella. Q3 aikana Harvia valmistautuu kuumimpaan talvisesonkiinsa valmistamalla tuotteita varastoon. Lisäksi yhtiö on investoinut kasvuun normaalia voimakkaammin. Aiemmin he ilmoittivat ostaneensa maata West Virginian tehtaansa ympäriltä ja ovat nyt alkaneet kehittämään sitä.

Järnefelt kommentoi Ruotsin vahvuutta ja kertoo heidän onnistuneen kehittämään jakelijaverkostoa. Aiemminhan Kesko tipahti tärkeänä jakelijana Ruotsista pois, mutta nyt ilmeisesti löydetty hyvää tilalle. Järnefelt kertoo myös itse uskovansa KAJ-ilmiöön ja sen tehneen saunasta taas entistä kiinnostavamman ainakin hetkeksi.

Tuotekehitysputkesta nostettiin esiin Harvia Fenix. Kieltämättä houkuttaa itseänikin ostamaan. Enkä varmasti ole ainut. Tämä on Harvialle iso mahdollisuus saada enemmän irti olemassa olevasta laitekannasta, vaikka kiukaita ei vielä tarvitsisikaan päivittää. Oletettavasti ohjauspaneeli toimii ainoastaan Harvian kiukaissa, jolloin jokainen ostettu paneeli myös sitoo asiakkaita Harvia-käyttäjiksi pidemmäksi aikaa. Harvia on lanseerannut myös tähän sopivan Appin MyHarvia 2:n.

ThermaSoliltakin pusketaan uutta näyttävää tuotetta ulos. Harvia on aiemmin ollut Yhdysvalloissa valmiissa saunapaketeissa lähinnä halvemman hintapisteen tynnyrisaunoissa, jotka maksavat 5-10t dollaria. Nämä kaunokaiset sen sijaan menevät premium-segmenttiin ja maksavat 30-35t dollaria. Katteet lienevät kunnossa. ThermaSol Solaris, eli Harvian aiemmin kehittämä aurinkoenergialla toimiva sähkösauna oli saanut myös tunnustusta Time-lehden 2025 vuoden parhaiden innovaatioiden joukossa. Eihän se mikään Ronaldo ole, mutta otetana kaikki näkyvyys vastaan. Tulipa muuten julkimoista kirjoittaessa mieleen, että nyt kun Sydney Sweeney on lähtenyt näkyvästi tekemään yhteistyötä eri brändien (American Eagle, HeyDude jne.) kanssa, Sydney + Harvia -yhteistyöllä olisi potentiaalia räjäyttää internet (ja Harvian myynti).

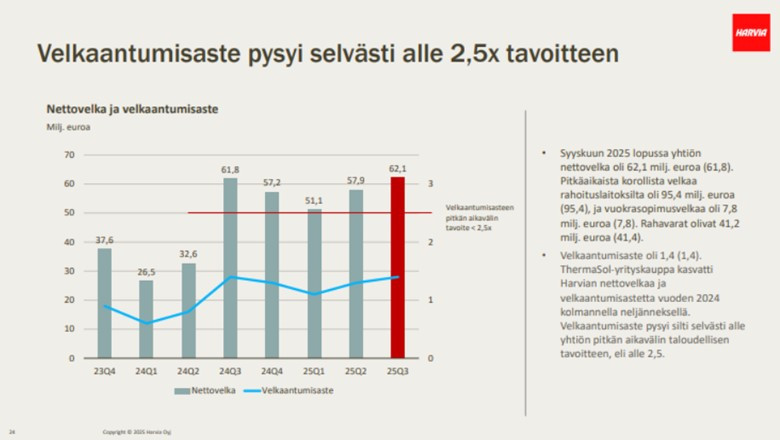

Talousjohtaja Ari Vesterinen kertaa pitkälti jo kertaalleen katsomiani lukuja. Nostetaan nyt kuitenkin nettovelkaantuneisuus framille. Tilaa tavoitteeseen on vielä varsin hyvin, eli esimerkiksi yrityskauppaa voisi hyvinkin taas viritellä. ThermaSol-kauppa nosti vuosi sitten nettovelan hieman korkeammalle tasolle. Vesterinen sanoo myös, että Harvia voi tarvittaessa hyvinkin ylittää tilapäisesti 2,5x nettovelkatavoitteensa.

Q&A

Ensimmäinen kysymys ei ole relevantti, mutta vastauksessaan Järnefelt huomauttaa tärkeän pointin. Edellisen vuoden Q4 oli erittäin vahvan kampanjoinnin neljännes Harvialle. Pohjois-Amerikan myynti kasvoi tällöin peräti 63 %, mutta vahvasta kampanjoinnista johtuen myyntikate jäi totuttua heikommaksi. Tämä kuitenkin tarkoittaa sitä, että kasvuprosentti tulevalla Q4 ei tule todennäköisesti olemaan kovinkaan vahva. Liikevaihtoa tärkeämpi seurattava voisikin olla Q4:llä myyntikatteen kehitys euroissa.

Liitännäinen kysymys aikooko Harvia osallistua kampanjoihin myös 2025? Katsokaa varastoa – aiotaan osallistua. Kuitenkin 2024:stä oppineena (eli todennäköisesti hieman paremmin myyntikatetta suojellen).

Mikä kiuas ThermaSolin uusissa saunoissa on? Niissä on EOS. Harvia käyttää ThermaSolin markkina-asemaa hyödykseen viemällä EOSin kiukaita USA:an. Fiksu liike ja juuri tällaista ristiinmyyntiä kaipailtiin ja lupailtiin yrityskaupan yhteydessä.

Vesterinen muistuttaa yhdessä sivukommentissa, että perinteisemmillä saunamarkkinoilla Harvian myynnistä 70-80 % on korvauskysyntää. USA:ssa dynamiikka ei tietenkään vielä toimi näin, koska suurin osa ostaa vasta ensimmäistä saunaansa. Samalla Vesterinen huomauttaa, että tyypillisesti toinen myyty sauna on myös yhtiön sweet spot. Tämä kyllä lupaa älyttömän hyvää tulevaisuutta USA:ssa, kunhan saadaan kaapattua tarpeeksi iso markkinaosuus kuluttajien ja jakelijoiden mielistä.

Paljon muitakin kysymyksiä oli, mutta poimin sieltä mielestäni relevanteimpia.

Omistan enemmän Harviaa kuin edellisen päivityksen aikaan. Se on nyt noin 11 % salkustani. Q4 tulee olemaan tärkeä ja mielenkiintoinen.