![]()

Opportunity comes to the prepared mind -Charlie Munger (lepää rauhassa)

Jokaisella sijoittajalla on sijoitusfilosofia, johon hän uskoo. Itse uskon siihen, että sijoittamisesta suuri osa on pohjatyön tekemistä ja odottamista. Osana tätä pohjatyötä olen luonut seurantalistaa itselleni jollain tapaa ymmärrettävistä ja kiinnostavista yhtiöistä. Uskon pienten yhtiöiden olevan keskimäärin epätehokkaammin hinnoiteltuja, kuin suurten yhtiöiden, joten keskityn pääasiassa niihin.

Mielestäni Admicom on viimeisen nousun jälkeen kutakuinkin oikein arvostettu ison potentiaalin yhtiö, joka sopii erinomaisesti seurantalistalleni.

Lyhyt yhtiöesittely

Admicom on rakennussektorille keskittyvä SaaS-ohjelmistoyhtiö. Yhtiö myy lisenssiä omaan ohjelmistokokonaisuuteensa, tai osiin siitä, ja saa sitä vastaan lisenssimaksuja. Yhtiö toimii toistaiseksi ainoastaan Suomessa, mutta on kertonut strategiassaan hakevansa myös kansainvälistä kasvua jollain aikavälillä.

Admicomin liikevaihdosta valtaosa (90 % vuonna 2022) tulee ns. jatkuvana. Yhtiö taidettiin mieltää tästä syystä jossain vaiheessa defensiiviseksi, mutta koska sen asiakaskunta on erittäin syklistä rakennusalaa, aiheutuu myös Admicomin liikevaihtoon tiettyä syklisyyttä esimerkiksi konkurssien ja vähentyvien käyttäjämäärien (esim. lomautukset) johdosta. Osa Admicomin liikevaihdosta tulee myös tasauslaskutuksesta, joka on sidottu asiakkaiden volyymiin, ja aiheuttaa siksi lisää syklisyyttä.

Yhtiön oman arvion mukaan markkinaosuus on tällä hetkellä noin 9 % Suomessa, eli tilaa kasvaa löytyy edelleen varsin hyvin myös kotimarkkinalta. Yhtiö väittää rakennusalan digitalisaation olevan vielä todella matalalla tasolla, ja rakennusalalla sisällä olevan tuttuni kanssa juteltuani olen tästä varsin vakuuttunut. Rakennuslaman aiheuttama yhtiöpoistuma tulee todennäköisesti näkymään eniten siellä, missä tehokkuutta lisääviä työkaluja käytetään vähiten. Kun sykli joskus helpottaa ja alalle alkaa syntyä uusia yhtiöitä, uskon itse näiden digitalisaation olevan merkittävästi nykyistä yhtiökantaa paremmalla tasolla jolloin Admicomin olisi helpompi päästä uusmyyntiin käsiksi.

Euroopan markkinat ovat tietenkin valtavasti isommat, mutta sinne merkittäväksi toimijaksi pääseminen voi olla hankalaa. Yhtiön mukaan suurin osa sen softasta ei sellaisenaan ole käyttövalmis ulkomailla, vaan vaatisi lokalisointia ja kehitystyötä. Luonnollisin tapa laajentua olisikin todennäköisesti yrityskaupan kautta, jonka jälkeen olemassa olevaa softaa voisi pyrkiä hyödyntämään mahdollisuuksien mukaan.

Iso osa Admicomin kasvustrategiaa onkin ollut yritysostot ja näin tulee olemaan myös tulevaisuudessa. Käyttökatteella mitattu kannattavuus on kuitenkin yrityskauppojen ja kasvun myötä heikentynyt, vaikka alun perin tarina kertoi kasvun tulevan SaaS-yhtiöillä lähes puhtaana tulosriville. Tarinan voi sanoa siis muuttuneen.

Strategia ja tavoitteet

Admicom julkaisi hiljattain pääomamarkkinapäivillään päivitetyn strategian. Alla muutama nosto:

- Keskittyminen rakennusalalle: Yhtiö on aiemmin palvellut myös muita teollisuuden sektoreita, mutta on nyt päättänyt keskittyä vain rakennusalalle

- Vuodet 2023-24: Keskitytään rakentamaan edellytykset voimakkaalle kansainväliselle kasvulle

- Vuodet 2025-2030: Voimakas kansainvälinen kasvu ja kannattavuus

Strategia herättää minussa hieman ristiriitaisia ajatuksia. Rakennussektorille keskittymistä pidän järkevänä. Kilpailu varmasti kovenee vuosi vuodelta ja keskittymällä rakentamaan softatarjontasi tietylle sektorille, olet todennäköisesti erittäin varteenotettava kumppani alan yhtiöille. Myös strategian alkuvaiheen keskittyminen softan rakentamiseen ja toimintamallien kehittäminen kotimarkkinalla toimiviksi kuulostaa järkevältä. Helpompi kansainvälistyä sitten kun homma toimii ensin aukottomasti kotimarkkinalla. Pelkään kuitenkin mitä tapahtuu sen jälkeen, kun johto toteaa että on aika aloittaa rakennussoftan Blitzkrieg Euroopassa sellaisella ohjelmistolla, joka vaatii lokalisointia ja investointeja. Moni kotimainen yhtiö on todistanut kansainvälistymisen olevan vaikeaa. Jossain vaiheessa markkina Suomesta tietysti loppuu ja on pakko kansainvälistyä, jos meinaa kasvaa, mutta johto maalaa kyllä minun seinilleni aikamoisia uhkakuvia kun kohta kasvussa painetaan kaasua samalla kun hommasta tulee moninkertaisesti vaikeampaa. Yleensä mutkittelevalla tiellä edetään suoraa katua varovaisemmin.

Admicomin tavoitteena on:

- 2030 mennessä 100m EUR toistuva liikevaihto (nyt 33m EUR)

- Vuosina 2023-24 8-15 % orgaaninen toistuvan liikevaihdon kasvu ja 35-40 % EBITA

- Vuosina 2025-30 yli 15 % orgaaninen toistuvan liikevaihdon kasvu ja yli 40 % EBITA

Ensimmäinen tavoite on utopiaa. Ei tule tapahtumaan. Eikä tarvitsekaan. En vaan ymmärrä miksi pitää tehdä tuollainen tavoite, etenkin kun johdolla ei ollut pääomamarkkinapäivällä edes kaikki keinot tiedossa miten sinne päästään. Myöskään kolmas tavoite ei tule tapahtumaan. Marginaalien on todella vaikea parantua samalla kun aloitat hyökkäyksen usealla Euroopan markkinalla. Huonot tavoitteet. Tosin jos toteutuvat niin Admicomin osake tulee näkemään aivan hillittömän nousun 2030 vuoteen mennessä. Nyt järkevä tavoitetaso jää mielestäni kuitenkin vähän pimentoon, kun yhtiö ei kerro mikä olisi oikeasti riittävän hyvä suoritus heidän mielestään.

Seuraamani ajurit

Jatkuvan liikevaihdon kehitys – Tähän en vielä laita käyrää, koska johto on hiljattain vaihtunut ja tätä on nyt alettu painottamaan myös firman toimesta. Kunhan dataa tulee tulevina vuosina lisää niin päivittelen tätäkin käyrämuodossa. Nyt noin 33m euron tasolla.

Gross churn – Toinen SaaS-metriikka, jota voisi seurata kunhan dataa tulee uuden johdon raportoimana vähän pidemmältä ajalta. Nyt 10,6 % tasolla, mikä on varsin korkea ja kertoo rakennusalan vaikeuksista.

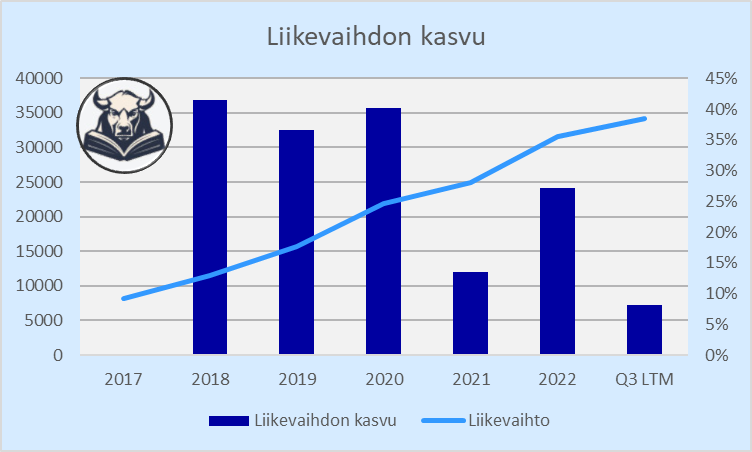

Liikevaihdon kasvu – Liikevaihdon kasvu on hidastunut viimevuosina aika merkittävästi yrityskaupoista huolimatta. Markkinatilanne varmasti vaikeuttaa tätä kun asiakaspoistuma taisi Q3 2023 olla bruttona jopa yli 10 %. Onko kuitenkin Suomen markkina myös käymässä jo ahtaaksi, vaikka markkinaosuus ei ole kuin 9 %?

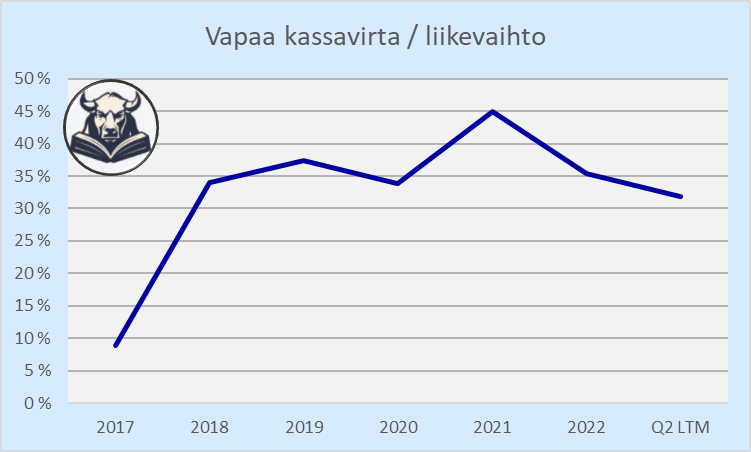

Vapaa kassavirta / liikevaihto (Q2) – mittaan tässä vapaata kassavirtaa ennen yritysostoja, jotta nähdään miten paljon yhtiö voi allokoida pääomaa jokaista liikevaihtoeuroa kohden. Admicom tekee selkeästi enemmän vapaata kassavirta kuin tulosta, joten tämä on ihan hyvä kannattavuusmittari. Mielettömällä tasollahan tämä on edelleen, vaikka huippuvuosista hieman tultu alas.

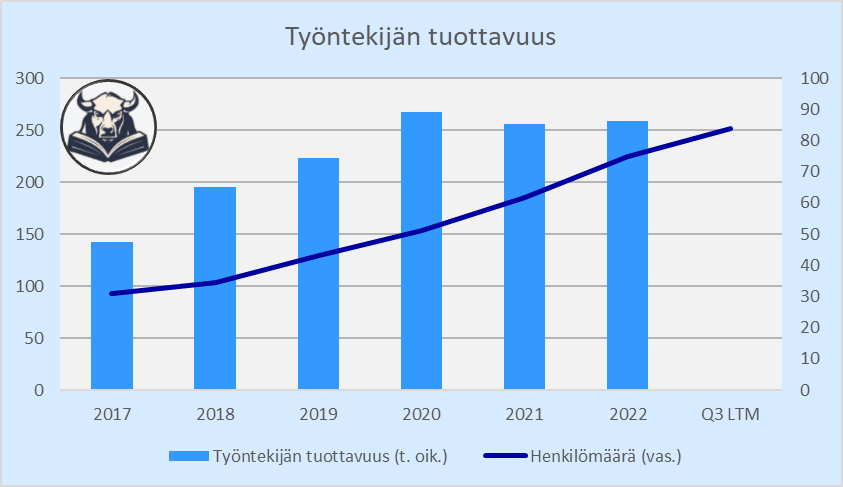

Työntekijän tuottavuus – hyvä mittari liiketoiminnan skaalautuvuudelle. Trendi on oikea, mutta viimeisinä vuosina touhu ei olekaan enää skaalautunut aikaisempien vuosien malliin. Tähän vaikuttaa paljon yrityskaupat, joissa kannattavuus ei ainakaan lähtötilanteessa ole Admicomin ydinsoftan tasolla.

Arvostus

Admicomin arvostusta ei ole ehkä ihan helppo määrittää nykyisen strategian luoman korkeahkon riskin takia. Tehdään muutama vaihtoehtoinen kokeilu. Paljonko liikevaihdon pitää kasvaa, jotta tuotto-odotus olisi 12 %? Vastaus on minun oletuksillani kutakuinkin 12 % p.a. viiden vuoden ajalle sisältäen yrityskaupat. Ei ihan mahdotonta, kunhan rakennussykli helpottaa. Lisäksi kannattavuudesta, tai ehkä todennäköisemmin markkinan Admicomin kassavirrasta maksamasta kertoimesta, suhteessa oletuksiini saattaa tulla ennemmin positiivisia kuin negatiivia yllätyksiä.

Todennäköisesti tämä perusskenaario ei kuitenkaan toteudu vaan Admicom 1) onnistuu kansainvälistymisstrategiassaan ja ylittää selkeästi minun olettamat tai 2) epäonnistuu kansainvälistymisessä, hukkaa sijoittajien pääomaa ja kärsivällisyyttä ja tuhoaa kannattavuutensa. Jos Admicom pääsisi omiin hurjiin tavoitteisiinsa, olisi tuotto-odotus luokkaa 25-30 % seitsemälle vuodelle. Jos kansainvälistyminen epäonnistuu ja kasvu Suomessa tyssää, niin osakkeessa on kertoimen puolesta downsidea. Nyt osake hinnoitellaan karkeasti 19x kassavirta ja se kuulostaa korkealta, jos ei hinnoitella mitään kasvua.

Riski-/tuottoprofiili on kuitenkin epäsymmetrinen onnistumisen ja epäonnistumisen välillä. Onnistumisesta saa hyviä tarinoita kerrottavaksi sijoitusryhmiin ja epäonnistumisella välttyy nähdäkseni kamalalta katastrofilta. Osakkeen pitkäaikainen lasku tarjosi mielestäni ihan hyvän paikan, mutta näiltä tasoilta en osta itse lisää. Pitkän jorinan päätteeksi totean osakkeen olevan ihan järkevästi arvostettu.

Riskit

Riskit tuli varmaan jo käytyä läpi, mutta ne liittyvät ylivoimaisesti eniten kansainvälisen kasvun onnistumiseen. Jotain riskiä tulee myös rakennussektorin heikon syklin jatkumisesta odotettua kauemmin tai ikuisesti, mutta ainakin itse tykkään lyödä vetoa normalisoitumisen puolesta silloin, kun alalla näyttää kaikista heikoimmalta. Osittain yrityskauppoihin nojaava kasvustrategia on myös orgaanista kasvua selvästi riskisempää.

Johto ja pääoman allokointi

Admicomilla oli toimitusjohtaja hakusessa yllättävän pitkään kunnes paikkaan löydettiin Petri Kairinen. Suhtauduin aluksi varsin epäilevästi Kairiseen, koska hänen aikansa Nixussa ei ollut mitään riemua sijoittajille. Nyt muutaman kvartaalin miestä kuunneltuani hän kuitenkin vaikuttaa järkevältä ja kommenteista löytyy ihan hyvin logiikkaa. Pidän yhtiön strategiaa erittäin riskipitoisena ja tavoitteita harhaisina, joten näistä hieman negatiivista omissa kyynikon kirjoissani johdolle.

Yhtiö allokoi generoimaansa vapaata kassavirtaa pääosin yritysostoihin ja osinkoihin. Admicom investoi myös mm. ohjelmistokehitykseen, mutta tekee sen puhtaasti tuloslaskelman kautta. Taseeseen aktivoitavat investoinnit ovat minimaalisia. Tämä on sijoittajalle hyvä, vaikka se saakin tulosrivit näyttämään hieman heikommilta, koska samalla minimoidaan maksettavat verot lyhyellä tähtäimellä. Osinko herättää mielestäni täysin typerille tasoille menevää keskustelua eri sijoitusmedioissa. Toiset hamuavat sitä jopa osakeantien kautta ja toiset taas boikotoivat ja naureskelevat firmoille jotka maksavat osinkoa. Mielestäni osinko on hyvä tapa palauttaa ylimääräinen pääoma sijoittajille, kun omaan liiketoimintaan ei suoranaisesti pysty investoimaan kuin riskipitoisten yrityskauppojen kautta. Jos pystyy kasvamaan investoimatta lisää pääomaa liiketoimintaan niin miksei sitä ylimääräistä siis voisi palauttaa sijoittajille? Aina voisi tietysti ostaa omia osakkeita, mutta jos osake ei ole huutavan halpa niin itse en jaksa liikaa murehtia osinkoa.

Summataan vielä omat ajatukset

- Kestävä kilpailuetu – on ja paranee keskittymällä yhdelle alalle ja panostamalla tuotekehitykseen

- Strategia – riskipitoinen, voisi olla parempi maltillisempana, tavoitteet utopistiset

- Johto – korkeintaan keskinkertainen, mutta syön sanani enemmän kuin mieluusti kunhan Kairinen todistaa itsensä

- Tämänhetkinen tulostaso – normaalia heikompi (hyvä asia, koska todennäköisesti parantuu)

- Velkaisuus – ei velkaa

- Tuotto-odotus tehdyillä oletuksilla – indeksimäinen, mutta sisältää merkittävää riskiä ja lopputulos tulee mielestäni olemaan joko vähän indeksiä huonompi tai merkittävästi indeksiä parempi

- Oma luotto tehtyjä oletuksia kohtaan – heikko

Tunnuslukuja (Q2 lukuja pääosin, koska Admicom ei raportoi kaikkea Q3)

- Markkina-arvo: 217m eur (osakekurssi 43,5 pvm. 4.12.2023)

- Yritysarvo: 218m eur

- Osakkeen kierto (6kk): 16 %

- Liikevaihto LTM: 33,7m eur

- Liikevaihdon CAGR viimeiset 5 vuotta: 24 %

- Liikevaihto / työntekijä: 134 000

- Asiakaspoistuma 9kk: 10,6 %

- Myyntikate LTM: 96 %

- Myyntikatteen variaatiokerroin: 0,007

- Liikevoittomarginaali LTM: 29 %

- Liikevoittomarginaalin variaatiokerroin: 0,131

- Liikevoitto LTM: 9,6m eur

- Vapaan kassavirran marginaali LTM: 32 %

- Sijoitetun pääoman tuotto LTM: 31 %

- Nettovelka / käyttökate LTM: 0x

- Interest cover LTM: 49x

Omistan Admicomia reilun 8 % osuudella salkustani. Ostoja on tehty useampaan erään keskihinnan ollessa vajaassa 38 eurossa ja viimeisten ostojen 34 eurossa. Oli valmius ostaa 30 euron taitteilta lisää, mutta toistaiseksi ei vielä ole tullut mahdollisuutta.