Sijoitustieto aloittaa yhteistyön Valmetin sijoittajasuhdetoiminnon kanssa. Yhteistyön tarkoituksena on lisätä viestintää yhtiön ja sijoittajien välillä sisältöyhteistyön sekä keskustelufoorumin avulla. Ensimmäisenä julkaisuna Valmetin sijoittajasuhdejohtajan Calle Loikkasen haastattelu.

Mitä sijoittaja saa ostaessaan osuuden Valmetin liiketoiminnasta? Millainen sijoituscase Valmet on?

Valmet on globaali teknologiajohtaja sellu-, paperi- ja energiateollisuudessa. Tarjoamme asiakkaillemme prosessiteknologiaa, palveluita ja automaatiota, joita he tarvitsevat tuottaakseen sellua, energiaa, pehmopaperia, kartonkia ja paperia.

Meillä on johtava markkina-asema kaikilla kohdemarkkinoillamme. Itseasiassa Valmet on ensimmäiseksi, toiseksi tai kolmanneksi suurin toimija kaikilla toimintamarkkinoillaan. Esimerkiksi kartongissa ja paperissa globaali markkinaosuutemme on noin 40 prosenttia. Valmetin erottaa kilpailijoista ainutlaatuinen tarjooma, joka yhdistää prosessiteknologian, palvelut ja automaation.

Valmetilla on liiketoimintaa ympäri maailman. Noin 1,5 miljardia euroa, eli noin puolet Valmetin liikevaihdosta, tulee niin kutsutusta vakaasta liiketoiminnasta, eli palveluista ja automaatiosta.

Lisääntyvä maailmankauppa ja verkkokauppa sekä muovipakkausten käytöstä luopuminen lisäävät kartongin kulutusta, kun taas kasvava ostovoima ja nouseva elintaso lisäävät pehmopaperin kysyntää. Sellu puolestaan on raaka-aine sekä kartongin että pehmopaperin valmistuksessa, joten myös sellun kysyntä kasvaa. Tämän tyyppiset megatrendit tukevat Valmetin liiketoiminnan kasvua, ja se tekee yhtiön liiketoimintamallista houkuttelevan myös pitkällä aikavälillä.

Valmetin liikevaihto 1 475 MEUR (1 456 MEUR) pysyi alkuvuonna edellisvuoden tasolla ja vertailukelpoinen EBITA-tulos, 91 MEUR (88 MEUR), oli hieman nousussa. Tilauskanta kuitenkin kasvoi jopa yli 20% edellisvuoteen nähden. Miten kommentoitte Valmetin Q2/2017 -puolivuosikatsausta?

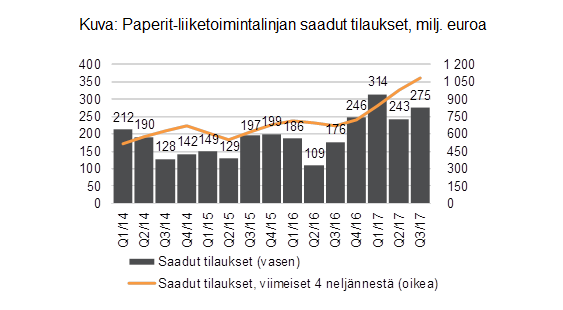

Valmetin markkinoilla kehitys oli positiivista, ja pystyimme kasvattamaan saatuja tilauksia yli 20 prosentilla tammi–kesäkuussa. Pehmopaperi-, kartonki- ja paperimarkkinat ovat olleet aktiivisia, ja Paperit-liiketoimintalinjan saadut tilaukset kasvoivat lähes 90 prosenttia ensimmäisellä vuosipuoliskolla. Myös energiamarkkina on ollut aktiivinen, ja Sellu ja energia -liiketoimintalinjan saadut tilaukset pysyivät viime vuoden tasolla. Automaatio-liiketoimintalinjalla saadut tilaukset kasvoivat tammi–kesäkuussa 10 prosenttia ja Palvelut-liiketoimintalinjalla 7 prosenttia.

Liikevaihto pysyi edellisvuoden tasolla. Palveluiden myynti painottui tammi-kesäkuussa hitaammin tuloutuviin palveluihin kuin viime vuoden vastaavalla kaudella, minkä vuoksi Palvelut-liiketoimintalinjan liikevaihto ei kasvanut, vaikka saadut tilaukset ensimmäisellä vuosipuoliskolla kasvoivat. Tulosohjeistuksessa arvioimme edelleen Valmetin koko vuoden liikevaihdon kasvavan vuoteen 2016 verrattuna, eli odotamme liikevaihdon kasvua toisella vuosipuoliskolla.

Kannattavuus (vertailukelpoinen EBITA, 6,2 %) oli ensimmäisellä vuosipuoliskolla vain hiukan vertailukautta parempi, ja toisella neljänneksellä viime vuoden tasolla (7,1 %). Pitkän aikavälin kannattavuustavoitteemme on 8–10 prosenttia, eli kannattavuuden parantamiseen tähtäävissä hankkeissa meillä on vielä paljon työtä tehtävänä.

Valmetin osakekurssi laski reippaasti Q2-osavuosikatsauksen jälkeen, mutta pitkällä aikavälillä kurssikehitys on ollut vahvaa. Kuinka riskinen sijoitus Valmet on tällä hetkellä?

Valmetin osakkeen beta on yli yksi, eli Valmetin osakekurssin heilahtelu on ollut voimakkaampaa kuin osakemarkkinoilla keskimäärin. Projektiliiketoiminnan luonteen vuoksi liikevaihdon ja tuloksen suuretkin heilahtelut vuosineljännes- ja vuositasolla ovat Valmetille tyypillisiä. Pidemmällä aikajänteellä liiketoimintamme taustalla vaikuttavat kuitenkin vahvat globaalit megatrendit. Maailmankaupan ja verkkokaupan kasvu, sekä siirtyminen muovipakkauksista uusiutuviin pakkausmateriaaleihin lisäävät kartongin kysyntää, ja elintason nousu kehittyvillä markkinoilla kasvattaa pehmopaperin kulutusta. Samat trendit lisäävät myös sellun kysyntää, koska sellua tarvitaan paperin ja kartongin valmistukseen. Ilmastonmuutos, ympäristötietoisuus ja resurssien niukkuus lisäävät tarvetta tehostaa resurssien käyttöä ja vähentää päästöjä. Asiakkaamme tulevat siis tarvitsemaan uusia paperi- ja kartonkikoneita sekä sellutehtaita, kuin myös vanhojen koneiden ja tehtaiden päivittämistä ja huoltoa. Kasvava energiankulutus ja siirtyminen uusiutuviin energianlähteisiin puolestaan luovat kysyntää Valmetin energiaratkaisuille.

Riskikäsitys on yksilöllinen, ja jokainen sijoittaja tekee omat johtopäätöksensä sijoituksen riskistä ja osakkeen sopivuudesta omaan sijoitussalkkuun. Me Valmetin sijoittajasuhdetoiminnossa pyrimme antamaan sijoittajille kattavat tiedot päätöksenteon pohjaksi. Tietoa Valmetin liiketoimintaan liittyvistä riskeistä löytyy mm. viimeisestä tulosraportista.

Valmetia seuraa säännöllisesti noin kymmenen osakeanalyytikkoa. Nettisivuiltamme löytyy heidän yhteystietonsa, sekä analyytikoiden konsensusennusteet yhtiön ja osakkeen kehityksestä.

Miltä toimintaympäristönne näyttää sijoittajan näkökulmasta lähivuosia silmällä pitäen? Entä pitkällä aikavälillä?

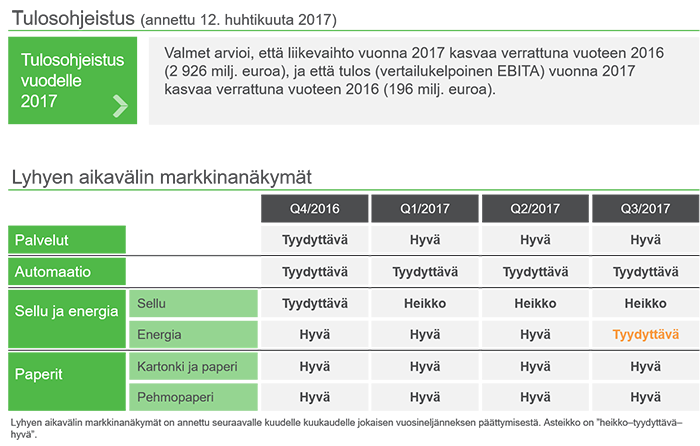

Osavuosikatsausten yhteydessä julkaisemme lyhyen aikavälin markkinanäkymät katsauskautta seuraavalle kuudelle kuukaudelle. Vuoden 2017 puolivuosikatsauksessa Valmet toisti hyvän lyhyen aikavälin markkinanäkymän palvelu-, energia-, kartonki ja paperi - sekä pehmopaperimarkkinoille, tyydyttävän lyhyen aikavälin markkinanäkymän automaatiolle ja heikon lyhyen aikavälin markkinanäkymän sellulle.

Valmetin toimialalle on ominaista, että vaihtelu vuosineljännesten ja vuosienkin välillä voi olla suurta, mutta pidemmällä tähtäimellä Valmetin liiketoiminnan kasvua tukevat edellä mainitsemani vahvat globaalit megatrendit.

Miten Valmet erottuu kilpailussa? Mikä on kilpailuetunne?

Valmetin kilpailuetu on sen ainutlaatuinen tarjooma, joka kattaa niin prosessiteknologian kuin myös siihen tarvittavan automaation ja palvelut. Tämä erottaa meidät kilpailijoistamme. Yksikään toinen yhtiö ei pysty tarjoamaan näitä kaikkia kolmea osa-aluetta, vaan kilpailijamme joutuvat hankkimaan esim. asiakkaan tarvitseman automaation muualta.

Valmetilla on varsin rajallinen määrä kilpailijoita, ja olemme ensimmäiseksi, toiseksi tai kolmenneksi suurin toimija kaikilla toimintamarkkinoillamme.

Miksi Valmet on hyvä sijoituskohde tällä hetkellä?

Osakkeen hintaan tai arvostustasoihin emme ota kantaa. Voinee kuitenkin todeta, että harvan yhtiön liiketoimintaa tukevat niin selkeät ja vahvat megatrendit kuin Valmetilla. Näitä globaaleja megatrendejä vastaan on vaikea argumentoida.

Tulette tekemään jatkossa sijoittajaviestintää Sijoitustiedossa. Millaista se tulee olemaan ja miksi näin?

Pyrimme Valmetin sijoittajasuhdetoiminnossa jatkuvasti kehittämään uusia, entistä parempia tapoja palvella sijoittajia. Uskomme, että Sijoitustieto on hyvä kanava tavoittaa aktiivisia yksityissijoittajia.

Foorumille perustettavassa Valmet-keskusteluketjussa voimme vastata sijoittajien kysymyksiin Valmetista, ja keskustelijat voivat saada arvokasta tietoa myös toisiltaan vaihtamalla näkemyksiään yhtiöstä. Tulemme julkaisemaan Sijoitustiedossa myös blogitekstejä ajankohtaisista Valmetia koskevista aiheista. Toivomme aktiivista keskustelua!

Keskustelua Valmetista täällä.

Valmet IR:n sivuille tästä.