Osakesäästäjien ja -sijoittajien määrä on Suomessa ja maailmalla kasvanut. Vuonna 2022 58 prosenttia amerikkalaisista omisti pörssiosakkeita joko suoraan tai välillisesti. Lukema kasvoi viidellä prosenttiyksiköllä vuodesta 2019, kun koronarajoitukset telkesivät ihmiset koteihinsa. Amerikkalaisen keskimääräinen salkku oli kooltaan 15 000 dollaria. Suomessa osakesijoittajien lukumäärä on hiljalleen ylittämässä miljoonan rajan. Toimialana osakevälitys on yksi hyötyjistä.

Osakevälittäjien liiketoiminnalla on monia laatuyhtiön piirteitä. Niiden liiketoiminta on pääomakevyttä ja ne saavuttavat korkean pääoman tuoton. Volyymin kasvu ei vaadi merkittävästi uusia resursseja, vaan liiketoiminta skaalautuu eli voitto kasvaa liikevaihtoa nopeammin. Osakevälittäjien asiakkaat ovat melko sidottuja. Kynnys vaihtaa osakevälittäjää on korkea, eikä yhdellä yksityissijoittajalla ole nokan koputtamista osakevälittäjän hinnankorotuksille.

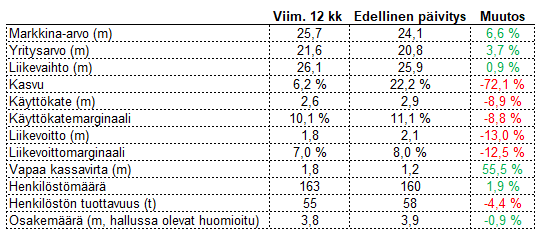

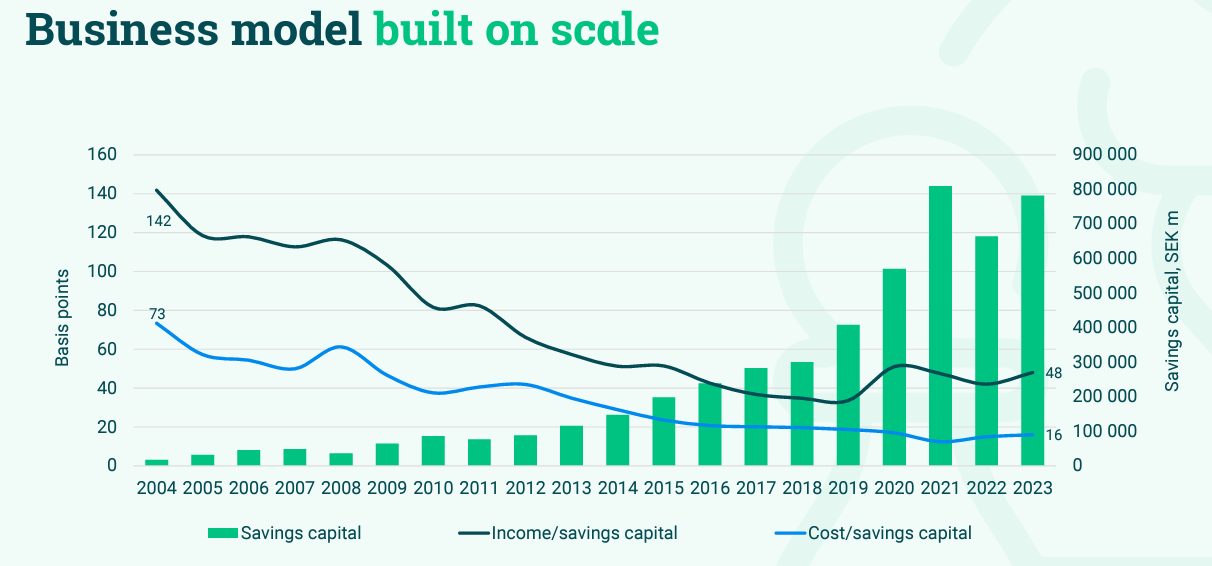

Kuva: Avanzan hallussa olevan pääoman määrä ja sen suhde tuotto- ja kulutasoon.

Yksittäinen esimerkki kielii osakevälittäjien liiketoimintamallin erinomaisuudesta. Englantilainen osakevälittäjä Hargreaves Lansdown on korottanut osinkoaan 25 vuotta ja sen sijoitetun pääoman tuotto (ROIC) on ollut yli 36 prosenttia viimeisen kymmenen vuoden ajan¹.

Rakenteellisesti kasvava markkina

Maailmanlaajuisen osakevälitysmarkkinan arvioidaan kasvavan 6,5 prosenttia vuodessa vuoteen 2029 asti. Nordnetin arvion mukaan sen ja sen kilpailijoiden ulottuvilla oleva markkina kasvaa Pohjoismaissa 12-17 prosentin vuositahtia vuoteen 2026 saakka.

Kasvulle on monta selitystä. Osakevälittäjät ottavat markkinaosuuksia perinteisiltä pankeilta. Samalla osakesäästämisen suosio, naisten innostus säästämiseen sekä asiakkaiden varat ja aktiivisuus kasvavat.

Osakevälittäjien asiakaskunta on keski-iältään nuorempia kuin väestö keskimäärin. Keskipitkällä aikavälillä tämä voi tarkoittaa, että vanhempien ikäluokan varallisuuden periytyessä heidän jälkipolvelleen, osakevälittäjien asiakkaille, kasvaa osakevälittäjien hallussa oleva pääoma.

Yksi keskeinen uhka osakevälityksen ympärille rakentuneille yhtiöille on kilpailu. Suurimpana uhkana ei niinkään ole toiset osakevälittäjät, vaan muut verkostovaikutuksille rakennetut yritykset, jotka tarjoavat asiakkailleen mahdollisuuden tehdä osakekauppaa.

Tällaisia ovat esimerkiksi mobiilipankit, esimerkiksi amerikkalainen SoFi ja englantilainen Revolut. Jälkimmäisen applikaatiossa suomalainenkin voi käydä osakekauppaa hyvin edullisin kustannuksin. Kun perinteiset pankit hävisivät osakevälityksen verkkovälittäjille, voivat verkkovälittäjät menettää samalla tavalla otteen asiakkaista mobiilipankeille.

Osakevälittäjät eivät elä pelkästään kaupankäyntipalkkioilla. Osakevälittäjien asiakkailleen myöntämät marginaaliluotot ovat merkittävä tulonlähde. Laskusuhdanteessa marginaaliluottojen määrä laskee, kun sijoittajat ottavat vähemmän riskiä. Toiseksi, vakuutena käytettävien osakkeiden vakuusarvot laskevat, jolloin sijoittajat voivat ottaa vähemmän luottoa. Toisaalta korkeampi korkotaso hyödyttää osakevälittäjiä, ja korkeamman korkotason vaikutus voi olla suurempi kuin pienenevien lainamäärien.

Pääpiirteissään osakevälittäjien strategiat ovat toistensa kaltaisia. Ne pyrkivät panostamaan asiakaskokemukseen ja palvelussa saatavilla olevaan tietoon pitääkseen asiakkaan omalla alustallaan. Lisäksi useimmilla osakevälittäjillä on myös omia rahoitustuotteita. Erityisesti ruotsalaiset osakevälittäjät pyrkivät olemaan kumppaneita säästämisessä ja henkilökohtaisessa taloudessa, ja laajentaneet palveluvalikoimaansa.

Pohjoismaiset välittäjät

Tukholmaan pörssiin on listattu kaksi nettivälittäjää, suomalaisille tuttu Nordnet ja Avanza. Mielenkiintoisesti Nordnetilla on Suomessa lukumääräisesti enemmän asiakkaita kuin missään toisessa sen neljästä toimintamaassa. 36 prosenttia sen liikevaihdosta tulee kuitenkin vielä Ruotsista. Nordnetin mukaan kuusi prosenttia Pohjoismaissa asuvista on sen asiakkaita, kun 18 prosenttia omistaa osakkeita.

Nordnetin liikevaihdosta karkeasti 40 prosenttia tulee komissioista ja 60 prosenttia korkotuotoista. Nordnet on laajentanut aktiivisesti palveluitaan aina asuntolainoituksesta eläkesäästämiseen. Nordnetin tehokkuutta ja liiketoiminnan luonnetta kuvaavat kasvulukemat vuodesta 2018: asiakasmäärä on 2,5 kertaistunut ja liikevaihto 3,4 kertaistunut. Samanaikaisesti työntekijämäärä on vain 1,5 kertaistunut.

Osakevälittäjän kasvu ei vaadi suuresti pääomia. Nordnetin osinkopolitiikkana on jakaa 70 prosenttia nettotuloksesta osinkona. Viime vuoden tuloksesta Nordnet jakaa osinkoa 7,2 kruunua, joka vastaa noin neljän prosentin osinkotuottoa.

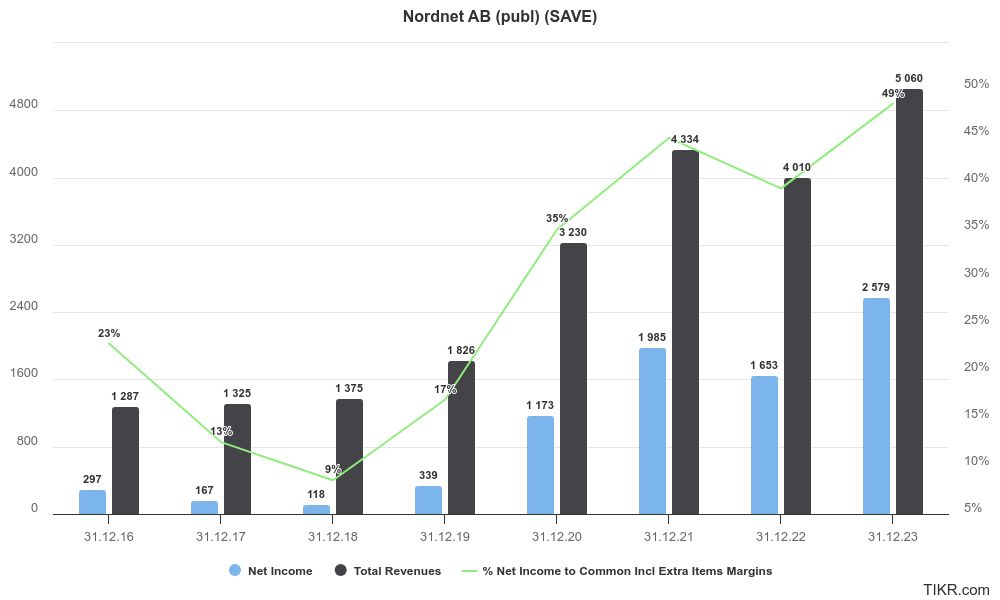

Kuva: Nordnetin liikevaihdon ja nettotuloksen kehitys vuodesta 2016. Luvut miljoonissa kruunuissa.

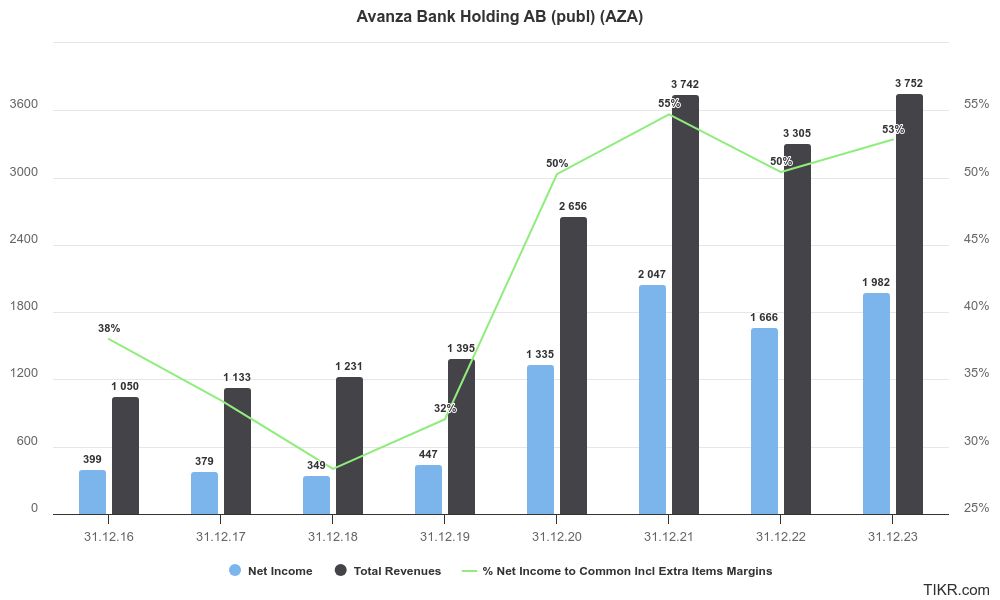

Avanza toimii ainoastaan Ruotsissa. Vaikka Avanzalla on sen omien lukujen mukaan hitusen enemmän asiakkaita kuin Nordnetilla, sen liikevaihto on selkeästi Nordnetia pienempi. Eroa voi selittää esimerkiksi se, että kaupankäyntipalkkiot ovat Ruotsissa huomattavasti alhaisemmat ja muissa Pohjoismaissa käydään Ruotsia enemmän kauppaa ulkomaisilla osakkeilla. Molempien välittäjien alustoilla on sijoitettuna suurinpiirtein yhtä paljon pääomaa.

Avanzan liikevaihdosta lähes puolet on korkotuottoja ja alle 40 prosenttia tulee kaupankäyntipalkkioista ja komissioista sen välittämien rahastojen hoitopalkkioista. Avanzalla on lähes prosentin markkinaosuus Ruotsin asuntolainamarkkinoista. Suureksi osaksi se välittää muiden pankkien talletuspääomaa asuntolainojen muodossa. Kustannuksista puolestaan 60 prosenttia on henkilöstökuluja ja 10 prosenttia IT-järjestelmiin liittyviä kustannuksia.

Tänä vuonna Avanza jakaa 90 prosenttia tuloksestaan osinkona, mikä vastaa yli viiden prosentin osinkotuottoa.

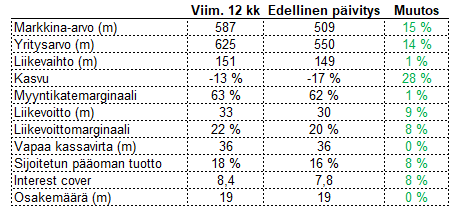

Kuva: Avanzan liikevaihdon ja nettotuloksen kehitys vuodesta 2016. Luvut miljoonissa kruunuissa.

Sekä Nordnetin että Avanzan edellisvuosi oli varsin vahva. Nordnetin liikevaihto kasvoi 35 prosenttia ja Avanzan 16 prosenttia. Liiketulokset kasvoivat 55 ja 18 prosenttia vastaavasti.

Euroopan halpa haastaja

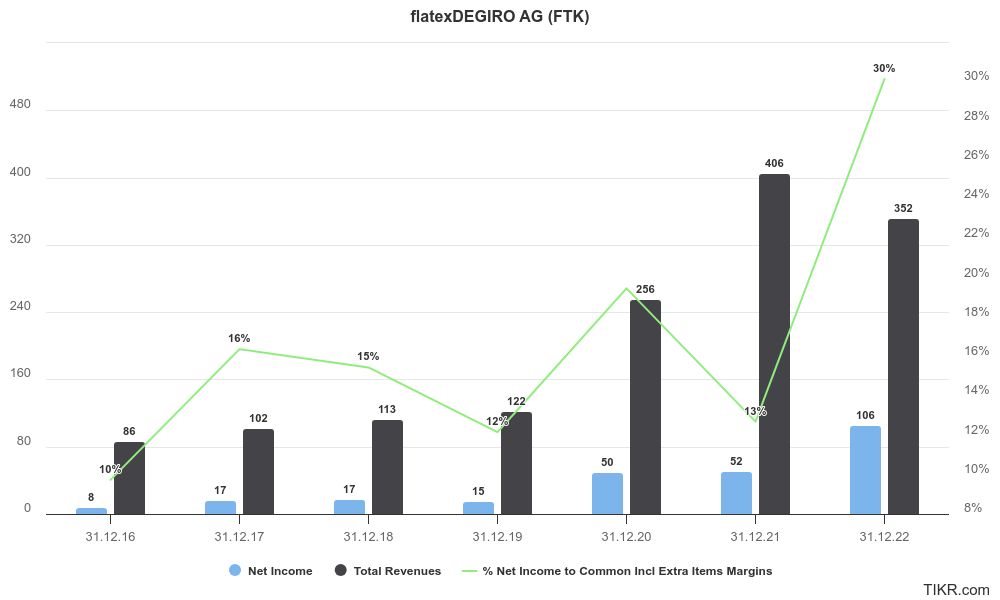

FlatexDegiron syntyi nykymuotoonsa vuonna 2020-2021, kun saksalainen Flatex osti hollantilaisen Degiron. Yhtiön ydinmarkkinoita ovat Saksa, Hollanti ja Itävalta. Yhtiö Ranskassa, Espanjassa ja Italiassa yhtiö kasvaa vauhdilla. Sen strategiana on tarjota laaja valikoima rahoitustuotteita edulliseen hintaan yksityissijoittajille.

FlatexDegiro julkaisee vuoden 2023 tuloksen 27.2. Viime vuoden syyskuussa sen liikevaihto oli noin neljän prosentin laskussa lähinnä alemman kaupankäyntipalkkiokertymän takia. Sen asiakasmäärä kasvoi yli 10 prosenttia ja hallussa olevat varat lähes 20 prosenttia. Viimeisen viiden vuoden aikana sen asiakasmäärä on kymmenkertaistunut.

Kuva: FlatexDegiron liikevaihdon ja nettotuloksen kehitys vuodesta 2016. Luvut miljoonissa euroissa.

Maksutonta osakekauppaa Yhdysvalloissa

Osakevälittäjä Robinhood nousi uutisotsikoihin korona-ajan meemimanioissa. Robinhood on yksityissijoittajille suunnattu palvelu, joka pyrkii tekemään osakekaupasta tai -sijoittamisesta viihteellistä. Robinhoodin yli 10 miljoonaa asiakasta on keskimäärin noin 30 vuotiaita ja keskimääräisen tilin koko on 3800 dollaria. Robinhoodi oli ensimmäinen välittäjä, jonka palvelussa kaupankäynti on ilmaista. Se saa tuloja myymällä toimeksiannot niin sanotuille market makereille, esimerkiksi pörssilistatulle Virtu Financialille tai Citadelille.

Robinhoodin liiketoiminta on ollut raskaasti tappiollista, mutta kvartaalitasolla sen liiketoiminta on kääntymässä voitolliseksi. Yksi sen merkittävistä lähitulevaisuuden haasteista ovat kryptovaluutat ja bitcoin ETF:t. Forbesin mukaan sen kryptovaluuttatransaktiot ovat vähentyneet 85 prosentilla vuoden 2021 lopusta. Robinhoodin potentiaalin lähtökohtana on puolestaan sen suuren ja nuoren asiakaskunnan ohjaaminen kohti parempikatteisia varainhoidon tuotteita.

Toinen amerikkalainen osakevälittäjä, Interactive Brokers (IBKR), on Robinhoodin vastakohta. Interactive Brokers tarjoaa laajimman valikoiman eri markkinoita ja sijoitustuotteita. Sen asiakkaiden keskimääräinen tilin koko on 160 000 dollaria. Interactive Brokers on perustettu jo vuonna 1978, mikä on merkki sen uudistumiskyvystä.

Kolme neljäsosaa IB:n asiakkaista on Yhdysvaltojen ulkopuolella. Se tarkoittaa, että suurin osa sen asiakkaista maksaa kaupankäyntipalkkioita. Lukumääräisesti 68 prosenttia asiakkaista on yksityishenkilöitä ja 22 prosenttia asiakkaista tulee “introducing brokers” segmentistä. Se tarkoittaa Suomessakin toimivan Lynxin kaltaisia välittäjiä, jotka toimivat julkisivuna yksityissijoittajille mutta palvelun taustalla toimii Interactive Brokersin järjestelmä.

Interactive Brokersilla ei ole lainkaan velkaa. Amerikkalainen Boyar Research arvioi hiljattain, että IB:lla on 9,4 miljardia dollaria ylimääräistä pääomaa taseessaan. Sadan dollarin osakekurssilla, kaikkien aikojen ennätyslukemissa, osinkotuotoksi tulee kuitenkin vain noin 0,4 prosenttia.

Interactive Brokers ja Robin Hood ovat vielä pieniä toimijoita verrattuna Fidelityyn tai Charles Scwabiin, joilla on kymmeniä miljoonia asiakkaita. Myös Schwab tarjoaa toteuttaa transaktiot ilmaiseksi. Nämä kaksi kilpailijaa muistuttavat kuitenkin hivenen enemmän varainhoitajia kuin puhdasta osakevälittäjää. Tai ne ovat niiden profiili voi myös olla sellainen, jota kohti useat osakevälittäjät pyrkivät.

Edulliselta vaikuttava englantilainen

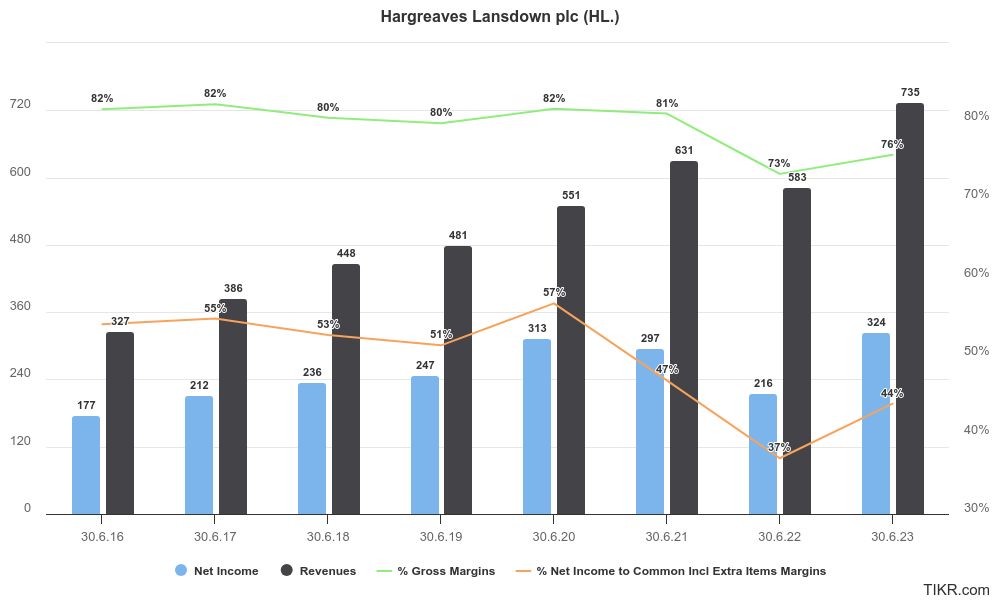

Lontoon pörssiin on listattu useampi englantilainen osakevälittäjä. Artikkelin alussa mainittu Hargreaves Lansdown on yksi Iso-Britannian markkinajohtajista, mutta asiakasmäärältään Nordnetin kokoinen kilpaillulla markkinalla. Sen liikevaihto on kuitenkin merkittävästi Nordnetia suurempi.

Viime vuoden tulokseen suhteutettuna Hargreaves Lansdown osake on pörssivälittäjistä edullisin. Sijoittajat ovat olleet huolissaan Hargreaves Landsdownin kilpailukyvystä sen korkeiden kaupankäyntipalkkioiden vuoksi. Sen asiakaspoistuma on joukon korkein. Lisäksi sen marginaalit ja tuotto pääomalle on ollut vuosia laskutrendissä. Viime tilikaudella yhtiö kasvatti liikevaihtoaan 26 prosenttia ja osakekohtaista tulosta 50 prosenttia. Asiakasmäärä kasvoi neljä prosenttia, mutta

Hargreaves Lansdown on varsin avokätinen osingonmaksaja. Pohjalukemista kohonneesta osakekurssista huolimatta osinkotuotoksi muodostuu noin viisi prosenttia 60 prosentin osingonjakosuhteella. Viime kesäkuussa päättyneeltä tilikaudelta se korotti osinkoa lähes viidellä prosentilla ja ohjeistaa nostavansa osinkoa jälleen neljällä prosentilla.

Kuva: Hargeaves Landsdownin liikevaihdon ja nettotuloksen kehitys vuodesta 2016.

Laatua varsin kohtuulliseen hintaan

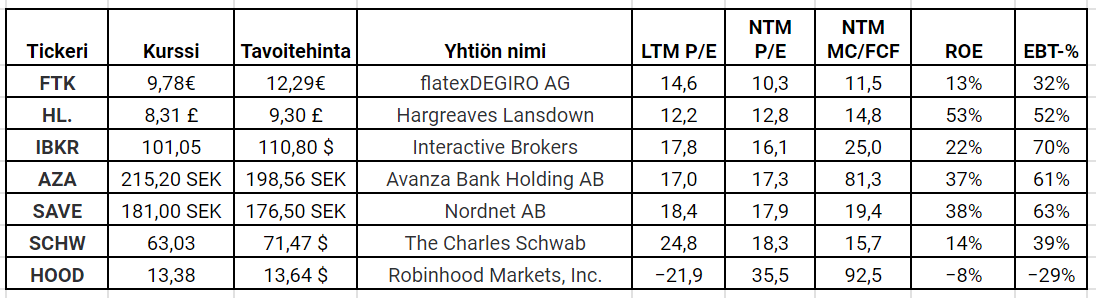

Osakevälittäjien arvostustason voi yleisesti nähdä melko kohtuullisena niiden liiketoiminnan laatuun nähden. Vaakakupissa painavat huoli sijoittamisen suosion (kasvun) hiipumisesta ja kilpailulliset uhat. Kaupankäyntipalkkioiden pienentyminen on ollut pitkään jatkunut trendi. Amerikkalaisten välittäjiin kohdistuu lisäksi poliittinen riski toimeksiantojen myynnin kieltämisestä. Osakevälittäjät ovat kuitenkin keskimäärin kannattavia ja niillä on mahdollisuus laajentua uusille liiketoiminta-aleuille käyttäen vipuvartena kasvavaa asiakaskuntaa ja ydinliiketoimintaa.

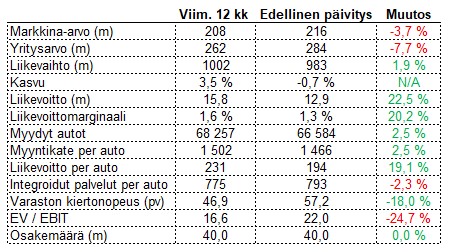

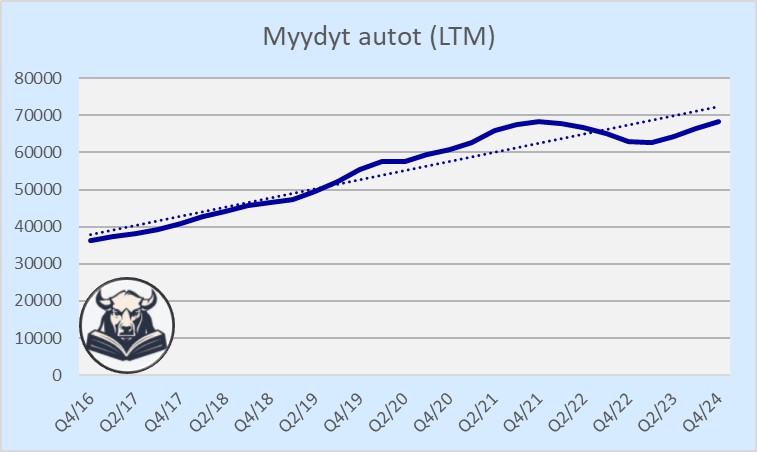

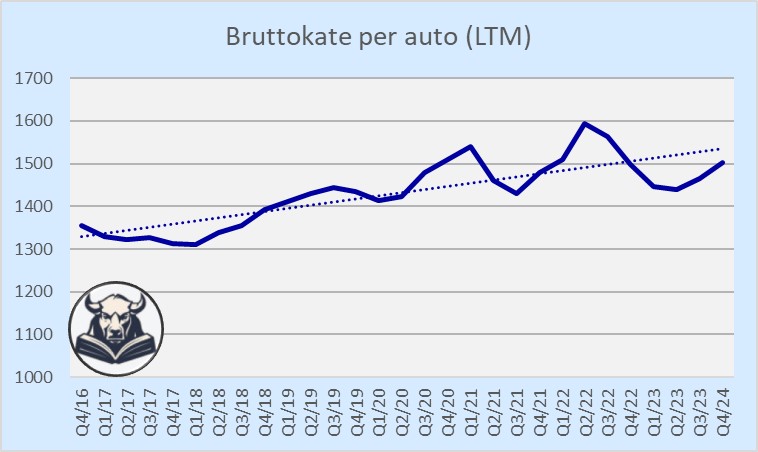

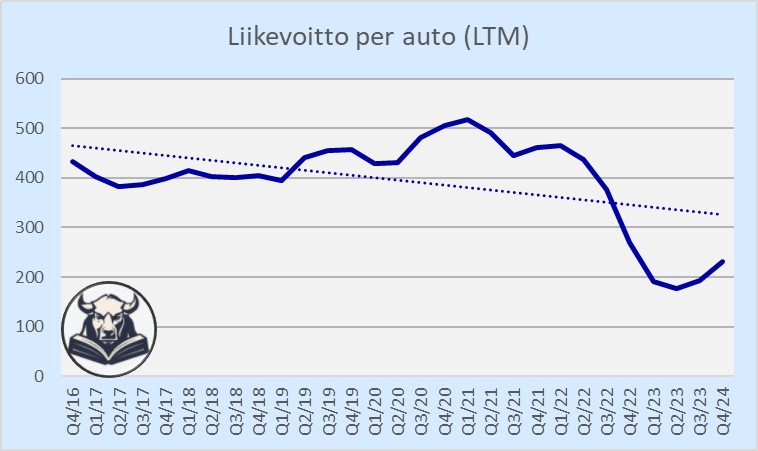

Kuva: Osakevälittäjien keskeisiä tunnuslukuja ja arvostuskertoimia (NTM = seuraavat 12 kk).

Lue myös: Sijoituskohteena pörssit - laatua ja osinkoa