Rahahommia

10

forum

|

Uusin: Rontti—25.7.2022 - 12:21

Rontti

+38

Liittynyt:

21.7.2017

Viestejä:

18

Terve,

yksi tämän vuoden tavoitteistani on kehittyä sijoittajana. Päätin aloittaa blogin, jotta voisin raapustella tänne ajatuksiani sijoittamiseen liittyen, ja mahdollisesti saada palautetta viisaammilta. Mulle on useampaan kertaan sanottu (ja koen niin itsekin), että oon hyvä artikuloimaan omia ja muiden ajatuksia puheeksi, mutta en koe olevani ihan yhtä hyvä ilmaisemaan itseäni kirjallisessa muodossa, joten tää blogi saa toimia myös alustana kirjallisen itseilmaisun kehittämiseen.

Kiinnostus sijoittamista kohtaan on kasvanut tasaisesti viimeisten parin vuoden ajan, ja huomaan hakeutuvani usein vapaa-ajalla sijoittamisen ihmeelliseen maailmaan joko näitä foorumeita lukemalla, All-In podcastia kuuntelemalla tai ihan vaan oman pääni sisällä. Forumeita lukiessani ja podcasteja kuunnellessani on kuitenkin käynyt selväksi, että en tiedä sijoittamisesta kovin paljoa, sillä monet asiat ja termit menevät yli hilseen. Tätä epäkohtaa pyrin nyt korjaamaan, jotta voisin tulevaisuudessa ymmärtää sijoittamiseen liittyviä keskusteluja entistä paremmin.

Kohtapuoliin 15 vuotta kestäneestä pokeriammattilaisuudesta on jäänyt nuorempana harjoitetusta välillä vähän kyseenalaisesta rahankäytöstä huolimatta jonkin verran jopa sukanvarteen, joten aivan nollista tämä sijoitusblogi ei rahallisesti lähde. Mulla ei oo varsinaisesti koskaan ollut mitään ongelmaa siinä, että joku muu näkisi kuinka vähän tiedän/kuinka huono olen jossain asiassa, joten aion ensin käydä läpi tämänhetkisen varallisuuteni ja sen kuinka kyseisiin sijoituksiin on päädytty.

Sijoituksia mulla on jossain muodossa ollut jo ehkä 10 vuoden ajan, mutta suurin osa niistä oli 19-vuotiaana avatussa OP:n sijoitusvakuutuksessa, josta hankkiuduin jossain kohtaa rahapodia kuunneltuani eroon, koska sen kulut oli luokkaa 3-4% vuodessa. Tämän lisäksi on ollut mutu-tuntumalla ostettuja osakkeita, joiden tuotot on pääsääntösesti kyllä ollut hyviä paria poikkeusta lukuunottamatta. Salkussa on vuosien varrella ollut mm. Neste, Sampo, Stonesoft, Olvi, Nokia ja Outokumpu. Muistaakseni kaikilla muilla paitsi Nokialla ja Outokummulla tuli isosti profittia. Pari vuotta sitten ostettiin avopuolison kanssa asunto ja tällöin myin suuren osan sijoituksista saadakseni lainaneuvotteluihin ja tulevaan tontin lunastamiseen enemmän omaa pääomaa. Laina irtosi sitten loppujen lopuksi suhteellisen kivuttomasti, vaikka OP ainoana pankkina ei lainatarjousta antanut pokeriammattilaiselle ollenkaan. Mikään tämänhetkisistä sijoituksista ei taida olla yli 5v vanha.

Rahastoja mulla on kolmessa eri muodossa. Nordnetissä indeksirahastoihin on nyt muutaman vuoden ajan mennyt 200e/kk. Tanskan superrahastoon mulla ei enää mee, koska siellä tuli muistaakseni joku ongelma osinkojen suhteen. Taisi olla niin, että aluksi sijoitin Maailma ja Kehittyvät markkinat -indekseihin noiden Isharesin indeksien kautta, mutta vaihdoin ne sitten Nordnetin omiin, kun sinne sellaiset tuli. Viime vuonna lisäsin kuukausisäästösopparin 4 etf-rahastoon 100e/kk. Tämän lisäksi on OP:ssä joku tommonen eläkevakuutushärdelli, minkä ne sai mulle myytyä samaan aikaan kun sen sijoitusvakuudenkin joskus 19-vuotiaana avasin. Tuosta ei vissiin oikein pääse eroon, mutta muutin sentään jossain kohtaa sen sisältämiä sijoituksia niin, että ne oli ainakin halvimmat kuluiltaan mitä sinne silloin sai. Oon nähnyt nää indeksisijoitukset vähän niinkuin eläkeaikojen turvana, jonne saa rullata toi muutama satanen kuussa lopun elämää, pokerinpeluu kun ei pahemmin eläkettä kerrytä.

Kuukausisäästösuunnitelma Nordnetissä:

Myöhemmin lisätty ETF-kuukausisäästö suunnitelma:

Eläkevakuutus:

Seuraavana olisi luvassa osakkeet. Tässä kohtaa aion häpeilemättä paljastaa, että suurin osa mun tämän hetken osakesijoituksista on tehty peesaamalla tämän foorumin käyttäjiä. Oon ajatellu tän peesaamisen niin, että jos nyt tikkaa heittävä apina osuu +EV sijoitukseen, niin oon lyönyt sijoituksellani vetoa sen puolesta, että se peesaamani kirjoittaja/kirjoittajat on keskimäärin enemmän oikeassa kuin sen apinan tikka. Ja eikös tikkaa heittämällä osu oletusarvoisesti siihen pörssin keskivertotuottoon, joten oon myös lyönyt vetoa sen puolesta, että peesaamalla todennäköisyys indeksin biittaamiselle on suurempi kuin todennäköisyys indeksille häviämiselle. Siitä en tiedä, oonko ollut oikeassa, mutta oonpa nyt kuitenkin ollut valmis laittamaan asian puolesta rahaa sisään.

Arvo-osuustili:

Anora Group

Tätä ostin pienen siivun siinä kohtaa, kun Jens puhui blogissaan siitä, että nyt saisi tulevaa fuusioitunutta firmaa alennuksella Norjan pörssissä. Alennus kuulostaa aina hyvältä, joten kävin katselemassa, että mitäs juomia sen Altian listoilla on, ja sieltähän löytyi Jaloviina. Viinanjuonti tuskin ihan heti loppuu ja mikäs se sellanen suomalainen mies on joka ei Jalluun sijoita?? Itse en juurikaan enää juo, mutta ajatuksen tasolla tuntuu ihan hyvältä betsiltä omistaa siivu Jallua. En kyllä osaa yhtään sanoa, että miks toi sijoitus on nyt kuitenkin muuttunut suomalaiseksi osakkeeksi eikä siinä näy ostohintaa. Kävikö tässä niin hyvät, että se norjalainen osake muuntui nyt Suomen versioksi eikä tartte miettiä mitään osinkohässäköitä Norjan suhteen? Mitähän tässä käy sitten jos joku päivä myy, mutta ei näy millä hinnalla on ostettu?

Aspire & Evolution

Aspireen sijoitin tämän forumin peesissä jossain kohtaa 2020. Sijoitin osakesäästötilillä noin 2000e, joka nousi nopeasti 4000:een. Tässä kohtaa myin puolet ja ostin niillä Evolutionia. Viime vuoden lopussa sitten jostain luin, että eipä ole järkevää pitää osakesäästötilillä ulkomaisia osakkeita, koska niissä on jotain ongelmia osinkojen kanssa, joten myin ne osakesäästötililtä ja siirsin siellä rahat Cityconiin. Ei näin :D Noh, nytpä tiedän tämänkin. Tämän jälkeen ostin Aspirea 2k ja Evolutionia 5k OP:n arvo-osuustilille. Oon jo pidempään miettinyt, että jollain tavalla pitäisi kyllä päästä mukaan casinobisnekseen, mutta on aina tuntunut vaikealta valita sitä oikeaa yritystä. Evolutioniin törmäsin sitten Jensin blogissa ja sehän tuntui vastaukselta mun rukouksiin, kun voi sijoittaa siihen yritykseen joka noille kasinoille tarjoaa pelialustaa. Tän foorumin yleinen konsensus yhtiöstä ei varsinaisesti hillinnyt sijoitushaluja. Mua harmitti jälkikäteen etten ostanut tätä enempää, joten tuplasin position marraskuussa, kun osake kyykkäsi. Nyt ajattelin vaan lasketella tällä auringonlaskuun. Aspiren kanssa nyt on kuvan jälkeen vielä tullut nousut, kun se myytiin, mutta en oo vielä tehny peliliikkeitä. Ehkäpä laitan lihoiksi ja siirrän rahat Betssoniin.

Oriola & Revenio

Oriolaa ostin muutama vuosi takaperin, kun aloin kiinnostua sijoittamisesta ja halusin sijoittaa johonkin defensiiviseen yritykseen. Ajatus oli lähinnä luokkaa “tää on pakko olla parempi ku pitää tää tonni käteisenä.”

Reveniota ostin jossain kohtaa tonnilla ihan vaan koska kaveri hehkutti sitä jossain meidän illanistujaisissa. Oon tainnu sitä kerran tai kaks jo myydäkin sillä vuotuisella alle 1000e summalla vero-optimoimiseksi, joten taitaa olla jo reippaasti freerollin puolella.

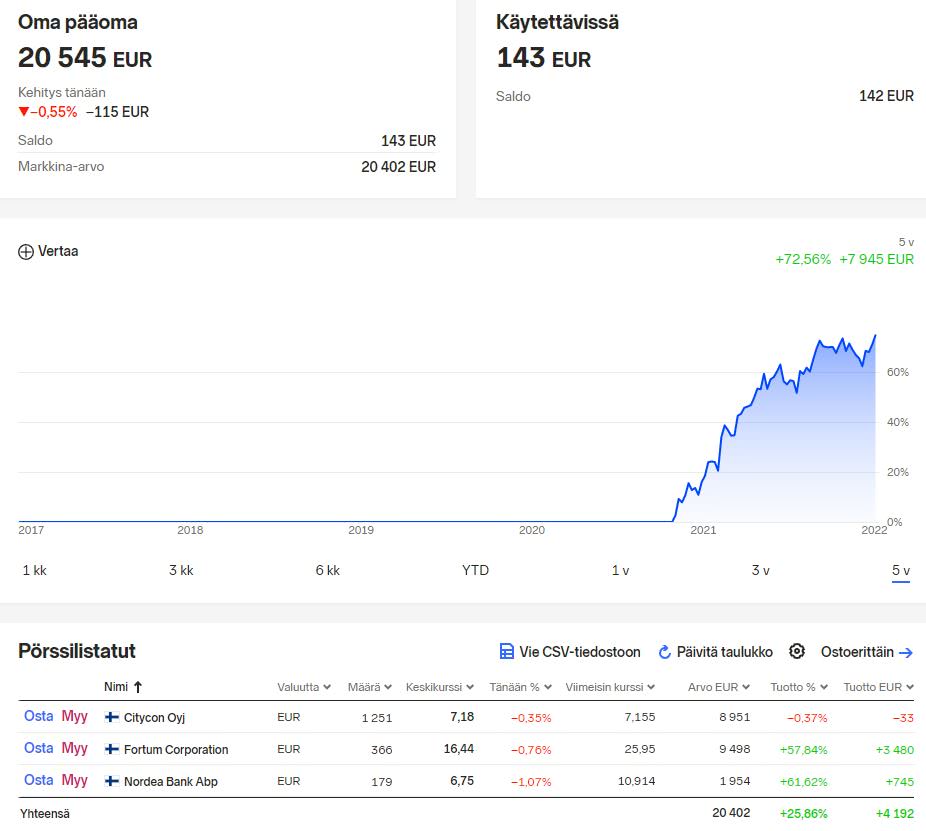

Osakesäästötili:

Osakesäästötilin perustin 2020 puolella ja alun ruotsi-osakkeiden sekoilun jälkeen oon ottanut sen taktiikan, että jos on suomalainen yritys, joka maksaa hyvin osinkoa, niin ostan sitä osakesäästötilille, ja muut sijoitukset teen OP:n arvo-osuustilille. Tällöin pääsen uudelleensijoittamaan osingot ilman verojen maksua ja voin arvo-osuustilillä hyödyntää hankintameno-olettamaa jos joku osake sattuu raketoimaan tarpeeksi ja haluan sitä jostain syystä myydä. Yleisesti ottaen ei ole kyllä tarkoitus pyrkiä tekemään mitään aktiivista kauppaa, vaan lähinnä ostaa ja unohtaa.

Citycon

Cityconiin oon sijoitellut 1-2k siivuissa tän viimesen 2v ajan ihan vaan tän foorumin keskustelun perusteella ja siitä syystä, että nään itse ostoskeskusten tulevaisuuden kyllä ihan valoisana vaikka kivijalkamyymälät kuihtuisi.

Fortum

Fortumiin päädyin sijoittamaan luettuani täältä aiheesta. Olisikohan ollut RandomWalkerin kirjoitus, pahoittelut jos muistan väärin. Fortum tuntui sopivan defensiiviseltä, ja ihan mielellään haluan osan sijoituksistani olevan energiantuotannossa.

Nordea

Nordeaa ostin siivun siinä kohtaa kun Aki puhui blogissaan siitä, miten pörssikurssi ei hänen mielestään vastaa sitä kuinka hyvin Nordea takoi omalla pääomallaan tuottoa. Tää riitti mulle.

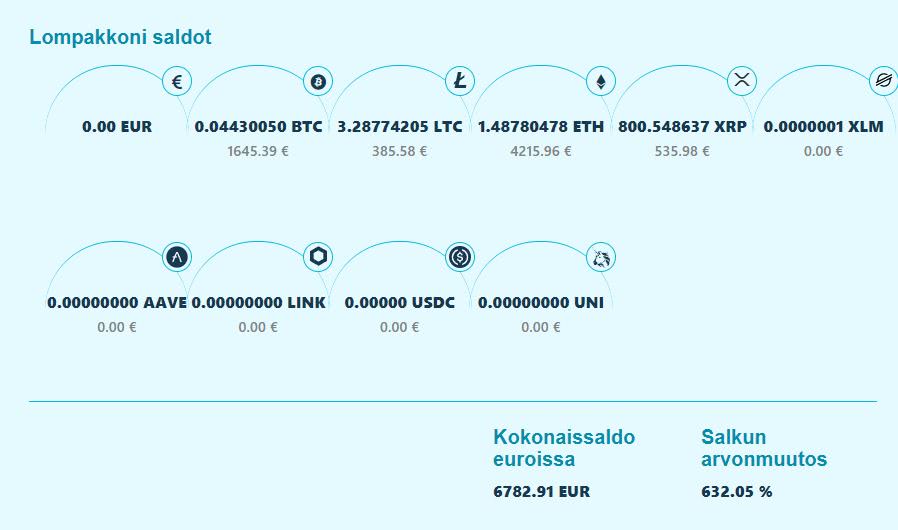

Kryptovaluutat:

Kryptoja olin seurannut tämän forumin ketjun välityksellä jo jonkun aikaa, mutta uskaltauduin tekemään ensimmäisen sijoituksen vasta sen jälkeen, kun Bitcoin oli käynyt siellä 19k hujakoilla ja crashannut sen jälkeen. Oisko ollu 6kk-1v crashin jälkeen kun edelleen sai lukea miten instituutiot puuhaa koko ajan jotain kryptohärdellejä kasaan, joten siitä mulle tuli sellainen olo, että kai siellä jotain potentiaalia on edelleen pakko olla kun isot pojatkin on vielä kiinnostuneita. Tässä kohtaa mulle tuli sellanen fiilis, että haluan olla tuossa junassa edes jollain panoksella mukana, joten latasin 1000e Coinmotioniin ja ostin niitä neljää kolikkoa, mitä sieltä silloin sai. En oo sen jälkeen koskenut tuohon sijoitukseen. Saldo on käynyt useamman kerran jo yli 10k, mutta en oo miettiny myymistä, kun joutuisi veroja makselemaan, en keksi parempaakaan sijoitusta, ja edelleen mun mielestä pätee se ajatus, että haluan ennemmin olla jollain siivulla mukana kuin istua vaihtopenkillä. Ehkä sitten jos näissä on vielä 10v sijoittamisen jälkeen jotain jäljellä, niin voi miettiä myyntiä ja hankintameno-olettaman hyödyntämistä. Sillä oletuksella, että siinä kohtaa mulla olis tiedossa joku järkevämpi paikka niille rahoille.

Tällä hetkellä mulla on tulonlähteitä kolme: Pokeri, kasinopelit ja vedonlyönti. Näiden suhteen on sellainen näkymä tälle vuodelle, että pokerissa on ollut tuntipalkka nousussa, kasinopeleissä kokonais-EV laskussa, ja vedonlyönnissä voidaan tehdä kasvavaa EV:tä niin kauan kunnes tulee lopuillekin sivustoille panoslimitit. Nyhdetään nyt kasinopeleistä ja vedonlyönnistä mahdollisimman pienillä tunneilla vielä ylimääräiset kuleksimasta ja koitetaan samalla nostaa pokerin tuntipalkkaa.

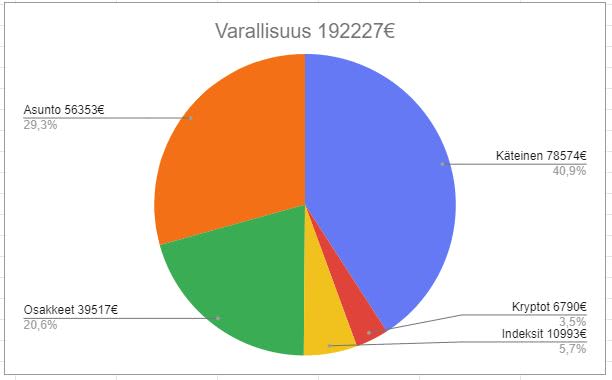

Ammatinvalinnan seurauksena mulla on todella iso osa mun varallisuudesta käteisenä, koska on oltava pelikassaa vähän joka saitilla. Vedonlyönti sitoo noin 7-8k käteistä eri sivustoille, kasinopelejä varten on oltava 5-10k kuukaudessa ja pokerissakin oon aina ollut ihan posketon bankrollnit. Tein pienimuotoisen inventaarion mun varallisuudesta ja sain taiteiltua näistä seuraavanlaisen piirakkamallin.

Varallisuus:

Tässä kuvassa asunnon arvo on määritetty vähentämällä ostohinnasta laina, eli tuo on se summa jonka olen asunnosta tähän mennessä maksanut. Asuntolainaa on jäljellä noin 130k. Kuten näkyy, käteistä on ihan järjetön osuus mun varallisuudesta. Tässä kohtaa voi kuitenkin olla tyytyväinen siihen, että käteisen osuus on joissakin kohdissa ollut myös huomattavasti isompi, eli oikeaan suuntaan ollaan menossa. Viimesen 1,5v aikana oon varmaan suunnilleen kuukauden välein sijoittanut noin 2k johonkin osakkeisiin, joten käteispainoa on sentään vähän jo siirtynyt sijoituksiin. Pelaan pokeria korkeimmillaan pöydissä joiden sisäänosto on 500 dollaria, ja mun pelikassa on aina toiminut niin, että haluan 100 biniä voidakseni shotittaa isommalle tasolle. 200 sisäänostoa on jo turvallisen tuntuinen. Kun nyt katsotaan tätä kuvaajaa, niin sillä oletuksella, että vedonlyönnille on 8k ja kasinopeleille 10k, mulla jää vielä 60k pokerikassaa käteisenä. Jonkun verran on oltava tilillä tulevien kuukausien kuluihin, koska tulojen tarkka ennustaminen on tässä ammatissa mahdotonta. Silti, on tuossa nyt heittämällä joku 20-30k ihan turhaa käteistä, joka voisi olla jossain tuottavassa. Todellisuudessa varmaan jo 15k downswing riittäisi tässä kohtaa siihen, että haluaisin hetken pelata pienempää peliä, eikä tällä hetkellä voi käytännössä ikinä tulla sellaista tilannetta, että häviäisin 30k ilman että olisin jo laskenut pelitasoa. Jotkut tietysti ajattelee nää bankroll asiat koko varallisuuden kannalta, mutta mulle se tuntuu mahdottomalta, kun iso osa varallisuudesta on kuitenkin sellaista mitä en missään tilanteessa tulisi enää realisoimaan saadakseni rahaa ladattua pokeripöytiin. Siinä kohtaa jos häviäisin pokeriin tällä about 200k nettovarallisuudellani 30k ois jo kovan mietinnän paikka, että kannattaako enää jatkaa. Tosin on ne munkin bankrollin rajat hämärtynyt aika lailla nyt kun tätä omaisuutta on suhteellisen monessa sijoituksessa. En tiiä, tää on aina ollut mulle vaikea rasti. Ehkä mulle on jäänyt alkuajoista päälle jokin mentaalinen asetus, että se raha mikä kerran nostetaan pokeritililtä on sellaista, että sitä ei saa enää hävitä takaisin. Tää oli mulle alkuaikoina ohjenuorana, kun pelkäsin koko ajan, että jotenkin maagisesti häviän vielä ne rahat mitä olin silloin ehtinyt voittamaan :D Ja tämän takia sitten vieläkin makuutan turhan isoja summia rahaa pelitileillä. Gah.

Oon ihan mielelläni sijoittanut osan pelikassaani Cityconiin, Fortumiin ja Nordeaan, koska mikäli oon ymmärtänyt oikein, niin todennäköisyys näiden yhtiöiden arvon puolittumiselle on ainakin hieman pienempi kuin keskimääräisen pörssiyhtiön. Korkea osingonmaksu myös auttaa mun silmissä vähän tasaamaan sitä riskiä, kun tulee tasaisesti kassavirtaa ulos, minkä voi halutessaan sijoittaa johonkin muuhun (tai samaan) yritykseen. Jos mulla on suuri osa mun pelikassasta pörssissä, niin joku 30% pudotus ois jo aika katastrofi kun joutuisin sen takia laskemaan pelitasoja, ja tuntipalkka laskisi sen myötä olosuhteiden pakosta. Aki on blogissaan esimerkiksi puhunut sellaisista yrityksistä kuin Backaheden ja Fleming properties. Nää on kuulostanut mun korvaan todella hyvältä, mutta multa puuttuu kokonaan kompetenssi arvioida, että kuinka todennäköisesti tämmöiset lafkat voi vaikka kyykätä 30-50%. Tosin nyttenkin oon vaan katsellut huuli pyöreänä, kun siellä Flaming propertiesin tiloissa oli joku tulipalo ja kurssi on laskenut vaan muutaman prosentin, miten tää on mahdollista? Eikö tämmönen oo tyyliin yks worst case scenarioista tällaisessa puljussa? Ja sitten vielä sekin tekijä, että jos nyt vaikka sijoittaisin noihin molempiin 10k, niin mulla olis jo 30k sijoitettuna tyyliin samaan toimialaan(Citycon, Backaheden, Fleming). Eikös tämäkin ole huono? Sekin huolettaa hieman, että kun kaikkialla varoitellaan ATH-lukemista, niin ison könttäsumman sijoittaminen saattaa kusta nilkoille isosti crashin sattuessa. Viimesen 1,5v aikana oon sijoitellut noin 2k summia ehkä kuukauden välein, ehkäpä pitäisi nyt vaan jatkaa samalla taktiikalla koko ajan, niin tulee edes jotain ajallista hajautusta. En myöskään ole ihan varma, että olisiko mun parempi ostaa vaan muutamia osakkeita vai hakea hajautusta myös ostamalla vähän kaikkea, niinkuin nyt oon tähän asti tehnyt. Tätä forumia lukeneena tällä hetkellä kiinnostaisi ainakin Kamux, Backaheden, Fleming properties, Telia, Elisa. Myös terveydenhoitoyrityksiin sijoittaminen kiinnostaa, mutta tästä kirjoitan varmaan erikseen postauksen myöhemmin. Helpointa olisi tietenkin vaan kasvattaa kuukausittaista indekseihin menevää summa, mutta siinä katoaa se tekijä, joka motivoi mua ylipäätään sijoittamaan ja tienaamaan lisää rahaa sijoittamista varten. Puhun osingoista. Tiedän, et on olemassa jotain osinkoja maksavia ETF:iä, mutta en oo ihan vielä perehtynyt näihin tarpeeksi hyvin. Pikaisella googlettelulla en edes löytänyt yhdestäkään näistä sitä niiden maksamaa osinkoprosenttia.

Mulla on jonkunlaisena unelmana sijoittamisen suhteen se, että saisin juurikin osingoista jonkinlaista ennustettavaa tulovirtaa. Ehkä 15 vuotta pokeriammattilaisena on tehnyt sen, että jonkinlaiset ennustettavat kuukausitulot tuntuisi todella hyvältä, oli ne sitten 100e/kk. Ihan sama tuleeko ne kerran vuodessa vai kvartaaleittain vai miten, mutta tähän tyyliin mä tykkään sitä ajatella. Ja tietenkin pitkän tähtäimen tavoitteena on joku 50k osinkoja vuodessa, millä eläisi jo kuin kuningas eikä tarvitsisi tehdä mitään jos ei halua. Tässä on tietysti se paradoksi, että tunnen kyllä itseni sen verran hyvin voidakseni varmuudella sanoa, että en tuu koskaan olemaan kovin kauaa tekemättä mitään vaikka se mahdollista olisikin. Mutta joo, eikös nää firetys hommat ala olemaan jo aikamoinen klisee. Siltikin, mua inspiroi sijoittamisessa kaikista eniten se, kun sijoitan vaikka 10k Cityconiin ja voin ajatella, että mulle kilahtaa verojen jälkeen 500ish euroa tilille joka vuosi tekemättä mitään (tietenkin sillä oletuksella, että yritys jatkaa osingonmaksua eikä mene konkkaan jne…). Ja ensi vuonna se summa on jo suurempi. Jossain vaiheessa saan osinkoja keskimäärin 500e/kk, mikä on jo mun mielestä todella merkittävä summa. Jne. Huikeeta.

Huhhuh. Jos olet jaksanut lukea tänne asti, niin onnittelut suorituksesta. Mulla kesti varmaan lähemmäs 10 tuntia saada tää viesti kasaan, mutta nyt on kyllä hyvä fiilis, kun on saanut vähän ajatuksia kirjoitettua ylös. Ehkäpä pääkopassa on taas hetken aikaa vähän enemmän tilaa. Aikamoista tajunnanvirtaa tuli kyllä jossain kohtaa kirjoitettua, saas nähdä oliko tää teksti ylipäätään ymmärrettävää. Tarkoitus oli kirjoittaa tähän samaan viestiin myös suunnitelmaa aiheen opiskelusta, mun rahankäytöstä, ja monesta muustakin asiasta, mutta tällä hetkellä tuntuu tärkeämmältä saada tää viesti pakettiin ja blogi aloitettua. Mulla oli tavoitteena, että päivittäisin tätä blogia vähintään kerran kuukaudessa, mutta tällä hetkellä ainakin tuntuu olevan niin paljon ajatuksia kirjoitettavaksi, että katsellaan jos seuraava viesti olisi jo kasassa ennen helmikuun loppua.

Oon katsonut Andrew Lo:n vetämästä Finance Theory (https://www.youtube.com/watch?v=HdHlfiOAJyE&list=PLUl4u3cNGP63B2lDhyKOs…) luentosarjasta nyt ensimmäisen videon ja oli kyllä mun mielestä todella mielenkiintoista + hyvä proffa. Ehdottomasti katson ton paketin läpi, mutta tarkoitus on myös alkaa lukemaan aihepiirin kirjoja. Joitakin Nassim Talebin kirjoja oon jo lukenu, mutta siihen mun lukema sijoituskirjallisuus taitaa tällä hetkellä jäädä. Tää sai mut miettimään, että pitäisikö ensimmäisenä aloittaa aiheeseen perehtyminen jopa jostain oppikirjasta. Vai mikähän olisi hyvä paikka aloittaa perusteiden opiskelu? Saa antaa ehdotuksia!

Adios!