Kuluttaja- ja yritystietopalveluja tuottava Enento toimii kaikissa Pohjoismaissa Islantia lukuun ottamatta. Suomessa Enento tunnetaan Asiakastieto brändistään. Ruotsissa Enenton brändejä ovat muun muassa Allabolag ja Proff, jonka alla se toimii myös Tanskassa ja Norjassa. Suomi ja Ruotsi tuovat liikevaihdosta 46 ja 48 prosenttia.

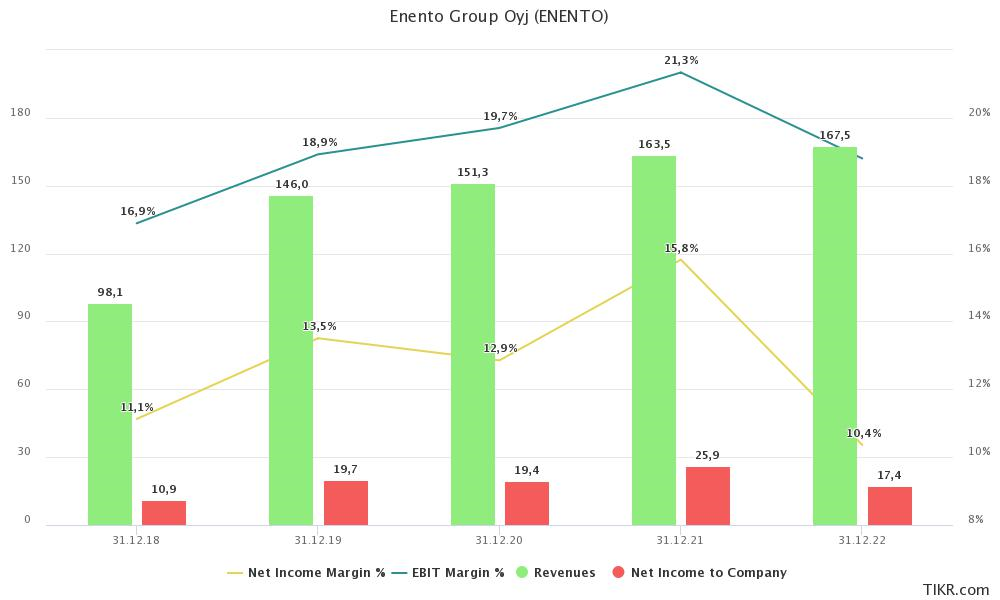

Enentolla on kaksi liiketoiminta-aluetta: Consumer Insight (43 % liikevaihdosta) ja Business Insight (57 % liikevaihdosta). Nimiensä mukaisesti ensimmäisen segmentti tuottaa esimerkiksi luottotietoja yksityishenkilöistä ja toinen erilaisia tietopalveluja yrityksistä. Vuonna 2022 liikevaihto Enenton liikevaihto kasvoi, mutta nettotulos heikkeni muun muassa alaskirjausten vuoksi.

Enenton viiden vuoden taloudellinen kehitys. Lähde: Tikr.

Ruotsi rasitteena

Enento on varsin riippuvainen kuluttajakaupan kehityksestä. Suurempien ostosten yhteydessä rahoittajat käyttävät Enenton tarjoamaa tietoa luottopäätöksen tekemiseen. Lisäksi Enenton liiketoimintaan vaikuttaa myös asuntokaupan volyymi. Nämä tekijät ovat olleet kuluvana vuonna vastatuuli erityisesti Ruotsin markkinoilla.

Enento korostaa, ettei se ole menettänyt asiakkuuksia kilpailijoille, vaan markkinoilta on poistunut lainoittajia ja volyymit ovat laskeneet. Lisäksi Enento on kärsinyt Ruotsin kruunun heikentymisestä ja se menetti toisen vuosineljänneksen aikana Tambur-nimisen asuntokaupan järjestelmän omille asiakkailleen.

Vastatuulten takia Enento antoi tulosvaroituksen lokakuussa. Enento laski koko vuoden ohjeistustaan hienoisesti alle viiden prosentin kasvusta enintään 1,5 prosentin liikevaihdon laskuun. Tammi-syyskuussa yhtiöllä oli kasassa liikevoittoa 24,5 miljoonaa euroa, kun se vuotta aiemmin oli 26,3 miljoonaa. Analyytikot odottavat Enentolta 33 miljoonan euron liikevoittoa koko vuodelta.

Yhdeksän kuukauden osakekohtainen tulos laski 0,8 eurosta 0,64 euroon. Tyypillisesti Enento on tehnyt noin 0,2 euron osakekohtaisen tuloksen vuoden viimeisellä neljänneksellä. Mikäli yhtiö yltää samaan, laskee sen osakekohtainen tulos 15-20 prosenttia suhteessa viime vuoteen.

Enenton ja kahden artikkelissa manitun verrokin, TransUnionin ja Dun&Bradstreetin kurssikehitys viimeisen kolmen vuoden ajalta.

Kosiskelijoita eteisessä

Kesäkuun lopussa Bloomberg uutisoi, että Enentosta on ollut kiinnostunut kaksi ostajaa, TransUnion ja Apax Partners. TransUnion on amerikkalainen kuluttajien luottotietoihin erikoistunut yhtiö, joka toimii yli 30 maassa. Apax on puolestaan kansainvälinen pääomasijoitusyhtiö, jolla on hallinnoitavia varoja yli 65 miljardia dollaria. Enenton markkina-arvo on tällä hetkellä noin 400 miljoonaa euroa.

Pörssilistatulla TransUnionilla on vakuuttava kasvuhistoria. Seeking Alphan mukaan sen liikevaihto, käyttökate ja liiketulos ovat kaikki kolme kasvaneet yli 10 prosentin vuosivauhtia viimeiset kymmenen vuotta. Vuonna 2022 yhtiön liikevaihto oli 3,7 miljardia dollaria ja se on tyypillisesti yltänyt noin 20 prosentin liikevoittomarginaaliin. Yhtiöllä ei ole merkittävää liiketoimintaa Pohjoismaissa. Lähin toimisto sillä on Liettuassa. TransUnion on kieltänyt aikovansa tehdä yritysostoja vuoden 2023 aikana integroidessaan edellisiä hankintoja.

Sampo omistaa Enentosta hieman yli 12 prosenttia. Sampolle Enento oli pitkään osa niin sanottuja finanssisijoituksia, joiden Sampo on kertonut olevan myynnissä. Mandatumin irrottua Samposta omaksi yhtiökseen, Sampo myy osuutensa Mandatumille, ja rahoittaa kaupan myöntämällä Mandatumille lainan. Enento tuskin sopii henkivakuutusyhtiön portfolioon paremmin kuin vahinkovakuutusyhtiölle. Mandatumin sijoittajaesityksessä Enento mainitaan vain alaviitteessä pienellä harmaalla fontilla ja valkoisella pohjalla.

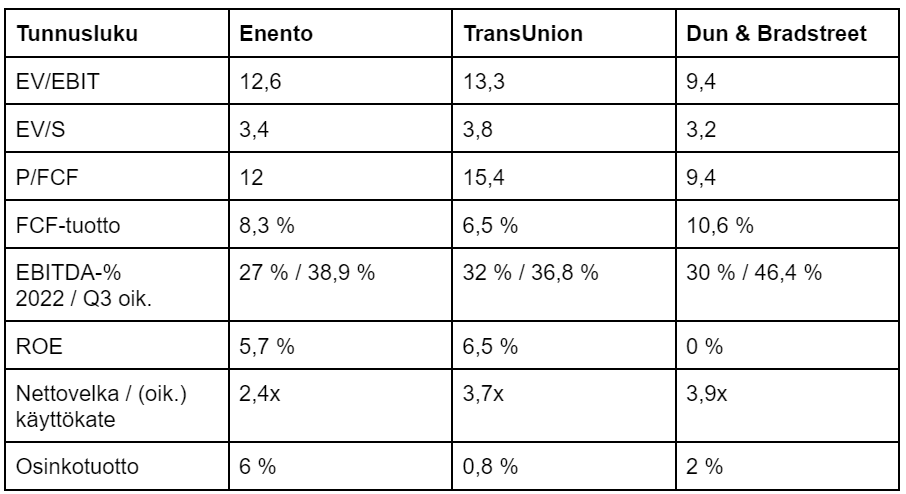

Tasapäisesti suhteessa kahteen verrokkiin

Enenton vakavin haastaja Pohjoismaissa lienee amerikkalainen Dun & Bradstreet, joka laajeni Eurooppaan ostamalla ruotsalaisen Bisnoden vuonna 2021. Yhtiön kansainvälinen liiketoiminta kasvoi kolmannella vuosineljänneksellä orgaanisesti 5,8 prosenttia, kun Enenton liikevaihto laski 2,2 prosenttia vertailukelpoisin valuuttakurssein.

Dun & Bradstreetin kansainvälisen segmentin, joka toimii läntisessä Euroopassa, kannattavuus oikaistulla käyttökatteella mitattuna oli 33,2 prosenttia eli yli viisi prosenttiyksikköä Enentoa alhaisempi.

Enento, ja sen kilpailijat, hyötyvät useammasta trendistä. Yritysasiakkaat tarvitsevat vastuullisuuteen liittyvää tietoa esimerkiksi tavarantoimittajistaan ja yritysten tulee varmistaa, etteivät ne tee kauppaa pakotteiden alla olevien tahojen kanssa. Enento kehittää ja lanseeraa aktiivisesti uusia palveluita. Se lanseerasi hiljattain esimerkiksi pankeille ja kiinteistönvälittäjille suunnatun kiinteistö- ja huoneistotietopalvelun. Dun & Bradstreet näkee, että tekoälyn ja ainoastaan sen hallinnassa olevan tiedon yhdistelmä tulee luomaan paljon uusia liiketoimintamahdollisuuksia.

Enento on arvostettu melko neutraalisti suhteessa TransUnioniin ja Dun & Bradstreetiin. Dun & Bradstreet on kolmikon edullisin usealla mittarilla. Dun & Bradstreetin kirjanpidollista tulosta syövät kuitenkin mittavat arvonalentumiset, joita se tekee aineettomasta omaisuudestaan. Enentolla on vähiten velkaa, sen osinkotuotto on selkeästi korkein ja sen osakkeen arvostus on kohtuullinen erityisesti kassavirtaan suhteuttavin tunnusluvuin.

Arvostusluvut eteenpäin katsovin ennustein. Lähde: Tikr.

Absoluuttisesti mitattuna Enento voittaa kaksi verrokkiaan johtoryhmän koossa. Enenton johtoryhmä tulee toimeen vain kymmenellä jäsenellä, eli johtoryhmässä on noin kaksi prosenttia henkilöstöstä. Monta kertaa suuremman TransUnionin johtoryhmässä on 11 jäsentä ja Dun & Bradstreetin johtoryhmässä on 13 jäsentä.

450 työntekijän Enentolla on myös jo muinaisjäänteeksi luultu varatoimitusjohtaja. Sen tittelin sai tämän vuoden tammikuussa mielenkiintoisin perusteluin suomalainen Mikko Koremo, joka toimii myös Enenton kaupallisena johtajana.

Enentolla on käynnissä tehostamisohjelma, jolla se pyrkii kahdeksan miljoonan euron säästöihin. Niistä 5,3 miljoonaa euroa oli toteutunut kolmannen vuosineljänneksen loppuun mennessä. Yhtiön mukaan ohjelmalla lievennetään kustannusinflaation vaikutuksia. Lisäksi yhtiöllä on yhä mahdollisuuksia yhtenäistää yrityskaupoilla luodun konsernin toimintoja ja madaltaa näin kustannuksia.

Vakaa liiketoiminta ja reilu osinko

Vaikka Enenton osake on historiallisesti katsottuna edullinen, siitä tuskin ollaan valmiita maksamaan nykyisessä korkoympäristössä yhtä korkeita kertoimia kuin aiemmin. Tupakka-askilaskelmalla Enenton osake liikkuu sen käyvän arvon ympärillä, jos oletuksena käytetään 1,2 euron osakekohtaista kassavirtaa, noin neljän prosentin vuotuista kasvua (Enento arvioi markkinan kasvavan 8 %), euron paikallaan polkevaa osinkoa, P/FCF kerrointa 14 sekä kahdeksan prosentin tuottovaatimusta.

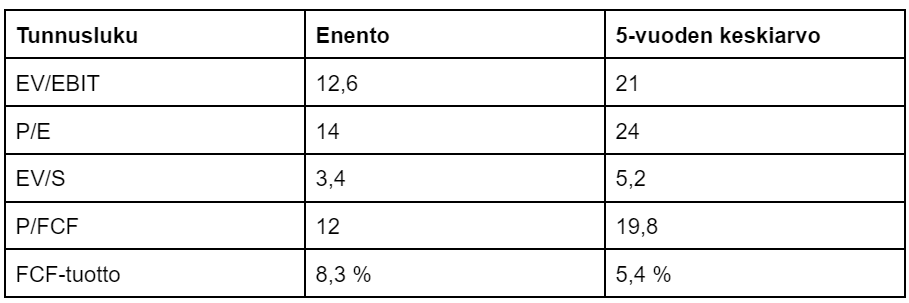

Enenton eteenpäin katsovat arvostuskertoimet ja viiden vuoden keskiarvo. Lähde: Tikr.

Analyytikot odottavat Enentolta vakaata kehitystä seuraavien muutaman vuoden ajalle. Ennusteiden mukaan suorituskyvyn tulisi nousta takaisin historialliselle tasolleen jo ensi vuonna. Neljän analyytikon keskitavoitehinta Enentolle on 25 euroa melko suurella hajonnalla 21 eurosta 31 euroon. Mikäli edellisessä kappaleessa mainitun laskelman lähtökohtana käytetään analyytikoiden odottamaa noin 1,36 euron osakekohtaista kassavirtaa, osakkeen käypä hinta olisi noin 19 euroa.

Enenton konensusennusteet. Lähde: Enento.

Enento on maksanut vuodesta 2017 vuotta noin euron suuruisen osingon. Mikäli yhtiö säilyttää osingon maksun ennallaan, tarkoittaisi se noin kuuden prosentin osinkotuottoa nykykurssille. Tämän vuoden konsensusennusteeseen nähden Enenton osinko on osakekohtaista tulosta suurempi. Enenton vapaa kassavirta on kuitenkin noin 1,3-1,4 euroa osakkeelta.

Sijoitusteesin elementtejä

- Vakaa liiketoimintamalli, joka tuottaa hyvää kassavirtaa.

- Uusien liiketoimintamahdollisuuksien tuoma kasvu ja tehostamistoimenpiteiden tuoma tulosparannus, jos tai kun markkinaympäristö elpyy.

- Kohtuullinen arvostustaso historiallisesti ja suhteessa kilpailijoihin.

- Korkea osinkotuotto voi rajata laskuvaraa.

- Potentiaalisia yritysostajia ja mahdollinen myyjä suurimpana omistajana.

Kirjoitus ei sisällä sijoitussuosituksia. Kirjoittaja omistaa Enenton osakkeita.