Kaupallinen yhteistyö Jarkko Ahon ja Lysan välillä (*kirjoitus sisältää mainoslinkkejä)

Kirjoitin aikaisemmin tänä vuonna ajatuksiani sijoitussalkun sopivasta osakepainosta. Samalla pohdin korkopapereiden ja muiden omaisuusluokkien roolia. Kuten kerroin, olen ollut aina osakemies, enkä ole koskaan hajauttanut sijoituksiani esimerkiksi kiinteistöihin tai raaka-aineisiin. Vasta iän myötä ja varallisuuden kasvaessa olen alkanut miettiä enemmän salkun tasapainoa eri omaisuusluokkien välillä.

Olen toki aikoinaan lukenut paljonkin portfolioteoriaa ja miettinyt salkun laajempaan hajauttamiseen liittyviä kysymyksiä teorian tasolla. Perinteisestihän sijoittajia on kehotettu hajauttamaan sijoituksensa osakkeiden ja korkopapereiden kesken. Korkopaperit pienentävät salkun arvon vaihteluita, mutta tuottavat pitkällä aikavälillä osakkeita heikommin. Osakkeet tuottavat paremmin, mutta niihin sijoittava joutuu aika ajoin sietämään suuria lyhyen aikavälin tappioita. Perinteinen hajauttamisen malli ei ota kantaa muihin omaisuusluokkiin, joten monille sijoittajille on muodostunut käsitys, jonka mukaan salkun pitkän aikavälin tuotto maksimoituu maksimaalisella osakepainolla. Itsekin elin pitkään tämän käsityksen varassa.

Kun aikoinaan aloitin sijoittamisen, maailma oli hyvin erilainen kuin nykyään. Esimerkiksi korkopapereihin, kiinteistöihin tai raaka-aineisiin keskittyviä sijoitusvaihtoehtoja oli tarjolla huomattavasti nykyistä vähemmän, mikä myös vaikutti päätökseeni sijoittaa vain osakkeisiin. Aktiivisia (lue: kalliita) rahastoja on toki ollut pitkään saatavilla näihinkin omaisuusluokkiin, mutta vasta ETF-rahastojen kehityksen myötä salkun monipuolisemmasta hajauttamisesta on tullut myös piensijoittajille järkevä strategia. Esimerkiksi kiinteistöihin sijoittaminen onnistuu nykyään kätevimmin REIT-ETF:ien kautta. ETF-tarjonnan monipuolistuminen on oman sijoittajaprofiilini muuttumisen ohella yksi keskeinen syy hajautus- ja allokaatiopohdintojeni taustalla. ETF-sijoittaminen on tehty teknisesti äärimmäisen vaivattomaksi ja esimerkiksi yhteistyökumppanini Lysan* palveluiden kautta sijoittaja saa rakennettua itselleen hyvin hajautetun ETF-salkun helposti ja kustannustehokkaasti (tutustu Lysan sijoitusfilosofiaan* ja aloita sijoittaminen tästä linkistä*).

Kirjoitus jatkuu mainoksen jälkeen.

____

MAINOS

Rekisteröidy Lysan palveluun tästä* ja rakenna itsellesi optimaalinen ja automaattisesti tasapainotettava sijoitussalkku roboneuvojan avulla. Rekisteröityminen ei sido mihinkään. Lysan kautta sijoittamisen kokonaiskulut ovat sijoitettavan pääoman suuruudesta riippuen 0,243 - 0,378 prosenttia (sisältäen rahastojen säilytys- ja kaupankäyntikulut). Rekisteröitymällä linkkini kautta saat kuluihin vielä 20 prosentin alennuksen kolmeksi kuukaudeksi. Pidän Lysan palvelua erinomaisena vaihtoehtona sinulle, joka arvostat järkiperäistä ja kustannustehokasta sijoittamista, mutta et halua käyttää juurikaan aikaa sijoittamisen opiskeluun ja salkunhoitoon. Lysan palvelun avulla pääset vaivattomasti alkuun ja saat rakennettua itsellesi maailmanlaajuisesti hajautetun salkun, jonka sisältö vastaa tavoitteitasi ja riskinsietokykyäsi. Jos olet aktiivisempi ydin-satelliitti -mallia hyödyntävä sijoittaja, voit rakentaa salkun passiivisen ytimen kustannustehokkaasti Lysan palvelun avulla. Lysa ei ole riippuvainen yksittäisen pankin tai rahastoyhtiön tuotteista, vaan sinulle voidaan rakentaa aidosti tarpeisiisi soveltuva salkku matalakuluisten indeksi- ja ETF-rahastojen avulla.

____

Olen lukenut viime aikoina paljon salkun optimoinnista ja jatkanut syvempää tutustumista eri omaisuusluokkiin. Olen yrittänyt katsoa boxin ulkopuolelle ja mennä ainakin osittain pois omalta mukavuusalueeltani. Olen tarkastellut kriittisesti aiempia valintojani ja katsonut avoimin mielin osakemarkkinan ulkopuolelle. Tämän tyyppinen lähestymistapa on tärkeää oman oppimisen ja kehittymisen kannalta. Tässä kaksiosaisessa kirjoitussarjassa tarkoitukseni on nostaa esille joitakin viime aikojen löydöksiäni hajauttamiseen, eri omaisuusluokkiin ja salkun optimointiin liittyen. On tärkeää, että jokaisella sijoittajalla on oikea kuva hajauttamisen hyödyistä. Tavallisestihan hajauttaminen ymmärretään hyvin naivilla ja yksinkertaisella tavalla, jota kuvaa parhaiten vanha sijoitusviisaus: älä pidä kaikkia munia samassa korissa. Tämä on tietysti täysin totta. Riskien jakaminen eri sijoituskohteisiin luonnollisesti suojelee sijoittajaa katastrofilta. Hajauttamiseen liittyvät kysymykset ovat kuitenkin paljon tätä moniulotteisempia. Monipuolisesti toteutettuna hajauttamista voi pitää jopa koronkoron kaltaisena vipuvoimana, johon jokaisen sijoittajan tulisi tutustua pintaa syvemmältä.

Kirjoitussarjan ensimmäinen osa alkaa esimerkillä, jonka avulla pyrin kuvaamaan eri omaisuusluokkiin hajauttamisen perusidean. Tämän jälkeen tarkastelen hajauttamisen hyötyjä ja mahdollisia haittoja tai riskitekijöitä, jotka useampiin omaisuusluokkiin sijoittavan on syytä tiedostaa. Esittelen riskikorjatun tuoton käsitteen ja kuvaan muutaman omaisuusluokan avulla mitä salkun optimoinnilla käytännössä tarkoitetaan. Lopuksi kerron hajautusefektistä, jonka kautta hajauttamisen hyötyjä voi analysoida perinteistä viitekehystä monipuolisemmin.

Kirjoitussarjan ensimmäinen osa toimii johdantona toiseen osaan, joka keskittyy salkun optimointiin. Siinä käsittelen ensimmäistä osaa monipuolisemmin eri omaisuusluokkia, erityisesti faktoreita, joita olen alkanut hyödyntää entistä enemmän myös omassa rahastosalkussani. Pohdin mitä faktoreita optimaaliseen salkkuun tulisi valita ja missä suhteessa? Jälkimmäisessä osassa paneudun myös salkun rakentamisen psykologiseen puoleen, joka määrittää salkun lopullisen koostumuksen.

Läpi koko kirjoitussarjan yritän välttää menemästä liikaa varsinaiseen portfolioteoriaan, josta löytyy erinomaista materiaalia muutenkin. Fokukseni on käytännön sijoitustoiminnassa ja todelliseen dataan perustuvissa esimerkeissä.

Sijoittajan preferenssitesti

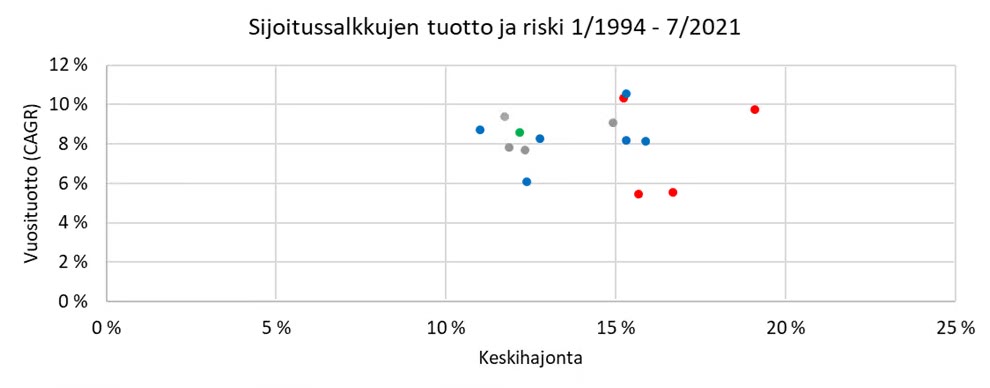

Aloitetaan lyhyellä testillä, jota olen käyttänyt valmennuksissani (idea on Roger Gibsonin erinomaisesta kirjasta Asset Allocation: Balancing Financial Risk). Kuvassa 1 on esitetty 15 erilaista sijoitussalkkua järjestettynä historiallisen (1/1994 - 7/2021) vuosituoton (CAGR) ja keskihajonnalla mitatun riskin mukaan. Salkut on kuvattu eri väreillä (4 punaista salkkua, 6 sinistä salkkua, 4 harmaata salkkua ja 1 vihreä salkku). Kuten kuvasta nähdään, salkkujen keskihajonta kasvaa liikuttaessa koordinaatistossa vasemmalta oikealle. Keskihajonta kuvaa salkkujen tuottojen heilahtelua. Mitä suurempi keskihajonta, sitä suurempaa salkun arvon heilahtelua sijoittajan on siedettävä. Tuotot paranevat, kun koordinaatistossa liikutaan alhaalta ylös.

Kuva 1. Sijoittajan preferenssitesti: Erilaisten sijoitussalkkujen vuosituotto (CAGR) ja riski (keskihajonta) 1/1994 - 7/2021. Datalähde: Portfolio Visualizer.

Kuvitellaan, että jokaisen salkun tuleva kehitys vastaa täysin niiden historiallista kehitystä. Sinulle tarjotaan mahdollisuutta valita eriväristen salkkujen välillä. Valintasi mukaisesti saat siis etukäteen tietää omistukseesi päätyvän salkun värin, mutta et sitä, mikä kyseisen värisistä salkuista omistukseesi lopulta päätyy. Miten valitsisit seuraavissa tilanteissa?

- Jos sinun tulisi sijoittaa satunnaisesti valittuun punaiseen salkkuun tai satunnaisesti valittuun siniseen salkkuun, kumpaan sijoittaisit. Punainen vai sininen?

- Jos sinun tulisi sijoittaa satunnaisesti valittuun siniseen salkkuun tai satunnaisesti valittuun harmaaseen salkkuun, kumpaan sijoittaisit? Sininen vai harmaa?

- Jos sinun tulisi sijoittaa satunnaisesti valittuun harmaaseen salkkuun tai vihreään salkkuun, kumpaan sijoittaisit? Harmaa vai vihreä?

Kuten todettu, olen monesti tehnyt vastaavanlaisen testin valmennukseeni osallistuneille sijoittajille. Vastaukset ovat olleet jopa hämmästyttävän yksimielisiä. Sijoittajat preferoivat sinisiä salkkuja punaisten sijaan, harmaita salkkuja sinisten sijaan ja vihreää salkkua harmaiden sijaan. Useimmille valinnan tekeminen on ollut helppoa ihan maalaisjärjellä (en ole antanut aikaa sen tarkempaan analyysiin). Alla joitakin saamiani perusteluita:

- ”Valitsin vihreän salkun, vaikka sen tuotto ei ole korkein, mutta se on erittäin hyvä suhteessa riskiin.”

- ”Osa punaisista, sinisistä ja harmaista salkuista on tuottanut hieman vihreää salkkua paremmin, mutta osa selvästi heikommin. Riski päätyä todella heikkotuottoisen salkun omistajaksi on liian suuri ellen valitse vihreää salkkua.”

- ”Vain kolmen salkun riski on vihreän salkun riskiä pienempi ja monien heikommin tuottaneiden salkkujen riski on huomattavasti suurempi. Valitsin siksi vihreän salkun.”

Mielenkiintoisinta koko harjoituksessa on kuitenkin se, että kun olen harjoituksen seuraavassa vaiheessa paljastanut salkkujen sisällön, osa sijoittajista on alkanut epäillä aiemman valintansa järkevyyttä. Palaan epäilijöiden esittämiin perusteluihin hetken päästä, mutta ensin on tosiaan aika paljastaa salkkujen sisältö. Kuvassa 2 samaiset 15 salkkua on esitetty uudelleen niin, että myös salkkujen sisältö on nähtävillä. Kaikki punaiset salkut koostuvat vain yhdestä omaisuusluokasta. Salkku A on yhdysvaltalaisyhtiöistä kasattu osakesalkku. Salkku B on muun maailman (kehittyneet markkinat pois lukien USA ja kehittyvät markkinat) yhtiöistä kasattu osakesalkku. Salkku C on REIT-yhtiöistä kasattu kiinteistösalkku ja salkku D on kultaan sijoittava raaka-ainesalkku. Siniset salkut koostuvat kahdesta omaisuusluokasta (kaikki mahdolliset kahden omaisuusluokan salkut, jotka voidaan rakentaa neljän edellä kuvatun omaisuusluokan avulla). Esimerkiksi salkku AB on globaalisti hajauttava osakesalkku (USA ja muu maailma). Harmaat salkut koostuvat vastaavalla tavalla rakennettuna kolmesta omaisuusluokasta. Esimerkiksi salkku ABC on osakkeista (USA ja muu maailma) ja kiinteistösijoituksista (REIT) kasattu salkku. Vihreä salkku (ABCD) sisältää kaikki neljä mainittua omaisuusluokkaa. Tuotot ja keskihajonnat on laskettu oletuksella, että jokainen salkku tasapainotetaan vuosittain vastaamaan alkuperäistä allokaatiota, jossa jokaisella omaisuusluokalla on yhtä suuri paino.

[[{"fid":"10183","view_mode":"default","attributes":{"height":"1029","width":"1468","class":"media-element file-default"},"fields":{"format":"default","field_file_image_alt_text[und][0][value]":"","field_file_image_title_text[und][0][value]":""},"type":"media"}]]

Kuva 2. Erilaisten sijoitussalkkujen vuosituotto (CAGR) ja riski (keskihajonta) 1/1994 - 7/2021. Datalähde: Portfolio Visualizer.

Hajauttamisen hyödyt ja haitat

Vihreää salkkua voi pitää rationaalisena (eli ainakin teoriassa järkevänä) valintana. Tämä voidaan havaita tarkastelemalla pelkkien tuottojen sijaan riskikorjattuja tuottoja esimerkiksi Sharpen luvun avulla (Sharpen luku = (salkun aritmeettinen keskituotto – riskitön korko) / salkun keskihajonta). Vihreän salkun aritmeettinen keskituotto on 9,4 prosenttia ja keskihajonta 12,2 prosenttia (huomaa aritmeettisen keskituoton 9,4 % ja kuvassa 2 näkyvän geometrisen keskituoton eli CAGR:n 8,6 % ero). Kun tarkastelujakson riskitön korko (USA:n 3 kk:n valtionlaina) on ollut 2,7 prosenttia, Sharpen luvuksi saadaan 0,55. Vihreän salkun Sharpen luku on parempi kuin harmaiden salkkujen Sharpen lukujen keskiarvo. Se on paljon parempi kuin sinisten salkkujen keskiarvo ja todella paljon parempi kuin punaisten salkkujen keskiarvo (ks. taulukko 1 alla). Toisin sanoen, mitä paremmin hajautettu salkku on, sitä selvemmin ja todennäköisemmin sen riskikorjattu tuotto on vähemmän hajautettua salkkua parempi.

[[{"fid":"10184","view_mode":"default","attributes":{"height":"488","width":"617","class":"media-element file-default"},"fields":{"format":"default","field_file_image_alt_text[und][0][value]":"","field_file_image_title_text[und][0][value]":""},"type":"media"}]]

Taulukko 1. Sijoitussalkkujen Sharpen luvut (1/1994 - 7/2021). Datalähde: Portfolio Visualizer.

Totesin aiemmin, että moni ”sokkotestissä” vihreään salkkuun päätynyt sijoittaja kyseenalaistaa valintansa salkkujen sisällön paljastuttua. Tämä johtuu siitä, että useimmille sijoittajille sijoittamisen viitekehys rajoittuu lähtökohtaisesti osakkeisiin ja osakkeiden sisällä vieläpä tietyn tyyppisiin osakkeisiin. Suomalaiset sijoittajat (jotka operoivat myös kotimarkkinan ulkopuolella) suhteuttavat sijoitusmenestyksensä tyypillisesti maailman seuratuimpaan osakeindeksiin eli USA:n suuryhtiöistä koostuvaan S&P 500 -indeksiin tai koko maailman osakemarkkinan kattavaan MSCI ACWI -indeksiin. USA:ssa, jossa niin sanottu kotimarkkinavinouma (home country bias) on voimakkaampi, vertailukohtana käytetään lähtökohtaisesti aina S&P 500 -indeksiä. Osakemarkkinoiden nousukausina voi olla vaikea hyväksyä, että oma laajemmin hajautettu salkku häviää kaikkien seuraamalle vertailukohdalle. Larry Swedroe puhuu ”tracking error regret” -ilmiöstä ja viittaa erityisesti tilanteeseen, jossa ”faktoritiltatun” salkun tuotto jää jälkeen markkina-arvopainotetun indeksin tuotosta (”faktoritilttauksesta” lisää kirjoitussarjan toisessa osassa). Ajankohtaisena esimerkkinä voidaan nostaa esille perinteiset arvoyhtiöt, jotka ovat tuottaneet viime vuosina huonosti. Luultavasti moni niihin sijoittanut on vähintäänkin harkinnut strategiansa päivittämistä. Joidenkin sijoittajien mielestä pitkän aikavälin tuottojen maksimointi ei olekaan kaikki kaikessa, vaan tärkeintä on pärjätä naapuria paremmin lyhyelläkin aikavälillä. Huumorissakin on yleensä totta toinen puoli. Jos sijoittajan ajattelu on tällä tavalla vinoutunut, kuvatun kaltainen ”frame-of-reference” -riski on syytä ottaa huomioon salkun allokaatiota suunniteltaessa. Teknisesti optimaalisin salkku ei tällöin ole paras mahdollinen valinta.

Palataan vielä hetkeksi taulukkoon 1. Kuten tiedämme, USA:n osakemarkkina on ollut viime vuosina ylivoimainen suhteessa kaikkiin muihin osakemarkkinoihin ja kaikkiin muihin omaisuusluokkiin. Vaikka venytämme tarkastelujaksoa pidemmäksi (eli vuoteen 1994 asti, josta datasettini alkaa), yhdysvaltalaisosakkeet erottuvat edukseen. Yhdysvaltalaisosakkeet on analyysissani mukana olleista vaihtoehdoista parhaiten tuottanut omaisuusluokka geometrisen keskituoton ollessa 10,5 prosenttia ja aritmeettisen keskituoton 11,8 prosenttia. Samaan aikaan keskihajonta on ollut osakkeille poikkeuksellisen matala, vain 15,2 prosenttia, joten Sharpen luku nousee tasolle 0,59. Se on parempi kuin kaikkiin omaisuusluokkiin hajauttaneella salkulla. S&P 500 -indeksiin sijoitustoimintaansa vertaava sijoittaja on aivan varmasti pettynyt hajautettuun salkkuunsa. Yhdellä omaisuusluokalla (yhdysvaltalaisosakkeet) olisi saanut lähes 30 vuoden ajan paremman riskikorjatun tuoton kuin hajautetulla salkulla. Tämä on kuitenkin jälkiviisastelua. Mistä sijoittaja olisi voinut lähes 30 vuotta sitten tietää, että yhdysvaltalaisosakkeet tulevat tuottamaan näin hyvin? Globaaleille osakemarkkinoille hajauttanut sijoittaja (salkku AB) olisi joutunut tyytymään 8,2 prosentin tuottoon USA:n osakemarkkinoita vastaavalla riskitasolla (keskihajonta 15,3 %). Globaalin osakesalkun Sharpen luku on vaatimattomat 0,44. Neljään omaisuusluokkaan hajautetulla salkulla olisi yltänyt parempaan tuottoon (8,6 % vs. 8,2 %) huomattavasti pienemmällä keskihajonnalla (12,2 % vs. 15,3 %).

Salkun optimointi

On syytä korostaa, että sijoittajan on aina katsottava riskikorjattua tuottoa, ei pelkkää tuottoa. Tämä johtuu siitä, että salkun tuotto-odotuksen ja riskitason saa aina halutulle tasolle korko-/käteispainoa säätämällä. Jos sijoittajan riskinsietokyky mahdollistaa vihreää salkkua korkeamman keskihajonnan, salkun korko-/käteispainoa voi laskea (aina maksimaaliseen velkavipuun asti) ja tavoitella sitä kautta korkeampaa tuottoa. Hajauttamisesta ei siis tarvitse luopua, vaikka tavoitteena olisi tuoton maksimointi.

Esimerkki valaisee parhaiten mitä salkun optimointi käytännössä tarkoittaa. Kuvitellaan sijoittaja, jonka salkku koostuu 50 prosenttisesti parhaiten tuottaneesta omaisuusluokasta eli yhdysvaltalaisista osakkeista (salkku A kuvassa 2) ja 50 prosenttisesti käteisestä (USA:n 3 kk:n valtionlaina). Historialukujen avulla estimoitu kokonaissalkun tuotto-odotus on tällöin 6,6 prosenttia ja keskihajonta 7,6 prosenttia. Kuvitellaan, että tällainen keskihajonta vastaa esimerkkisijoittajan riskinsietokykyä. Salkku ei ole optimaalinen, sillä kyseisellä riskitasolla on mahdollista saavuttaa korkeampi tuotto pienentämällä käteispainoa ja hajauttamalla yhdysvaltalaisten osakkeiden lisäksi myös muihin omaisuusluokkiin. Kun sijoitusvaihtoehtojen joukkoon lisätään kolme muuta aiemmin esitettyä omaisuusluokkaa, optimaalinen salkku 7,6 prosentin keskihajonnalla on kuvan 3 mukainen.

[[{"fid":"10185","view_mode":"default","attributes":{"height":"251","width":"643","class":"media-element file-default"},"fields":{"format":"default","field_file_image_alt_text[und][0][value]":"","field_file_image_title_text[und][0][value]":""},"type":"media"}]]

Kuva 3. Epäoptimaalinen yhdysvaltalaisosakkeista ja käteisestä koostuva salkku ja optimaalinen hajautettu salkku 7,6 prosentin keskihajonnalla, kun käytettävissä on käteisen lisäksi neljä omaisuusluokkaa (yhdysvaltalaiset osakkeet, muun maailman osakkeet, REIT, kulta). Datalähde: Portfolio Visualizer.

Jos käytämme historiallisia tuottoja, keskihajontoja ja korrelaatioita salkun optimoinnissa, optimaalinen salkku saavutetaan laskemalla käteispaino 35 prosenttiin ja yhdysvaltalaisosakkeiden paino 38 prosenttiin sekä hankkimalla lisäksi kultaa (18 %) ja REIT-sijoituksia (9 %). Huomion arvoista on, ettei optimaalinen salkku sisällä lainkaan muun maailman osakkeita. Tästä huolimatta en kannusta ketään sulkemaan Eurooppaa, Aasiaa ja kehittyviä markkinoita pois omien sijoitusvaihtoehtojen joukosta (palaan asiaan perusteluiden kera kirjoitussarjan toisessa osassa).

Alkuperäisen ja optimaalisen salkun tuotto-odotusten ero (6,6 % vs. 7,1 %) voi tuntua pieneltä, mutta pitkällä aikavälillä viisi prosentin kymmenystä tekee salkkujen välille merkittävän euromääräisen eron. Toki hajauttaminen tuo mukanaan kompleksisuutta ja mahdollisesti myös kustannuksia, joita sijoittamisessa tulisi aina välttää. Siksi haluan korostaa, että olen käyttänyt esimerkissä yksinkertaisuuden vuoksi vain neljää omaisuusluokkaa aiemman harjoituksen mukaisesti. Todellisuudessa sijoittajalla on käytettävissä myös muita omaisuusluokkia (esim. eri faktoreihin perustuvat osakeluokat), joiden tuotto-odotus on selvästi korkeampi. Mutta palaan tähänkin kirjoitussarjan toisessa osassa, kun tarkastelen salkun optimointia vielä perusteellisemmin.

Hajautusefekti ja riskin minimointi

Jatketaan vielä aiemmin esittämäni harjoituksen parissa (kuvat 1 ja 2). Pyydän valmennuksessani olevia sijoittajia usein poistamaan yhden omaisuusluokan (punaisen salkun), jota he eivät pidä houkuttelevana salkun rakennuspalikkana. Yleensä valinta kohdistuu salkkuun B (Osakkeet, muu maailma) tai salkkuun D (Kulta), sillä kyseisten salkkujen (omaisuusluokkien) riskikorjattu tuotto on heikko. Lähihistoriaan liittyvän vinouman (recency bias) olemassaolon tiedostavat sijoittajat, jotka myös ymmärtävät osakkeiden ja raaka-aineiden tuoton muodostukseen liittyvän eron, päätyvät aina poistamaan salkun D, vaikka sen riskikorjattu tuotto on vähän parempi. Riski ja tuotto eivät kuitenkaan ole ainoat salkun kehityksen selittävät tekijät ja vain niitä tarkastelemalla sijoittaja tekee usein vääriä valintoja. Kun otamme huomioon kolmannen salkun kehitykseen vaikuttavan komponentin eli korrelaation, huomaamme, ettei kultasijoituksen poisjättäminen ole välttämättä fiksua. Hajautushyöty saavutetaan nimenomaan sen kautta, että sijoitetaan toistensa kanssa heikosti korreloiviin omaisuusluokkiin. Vaikka kultasijoituksen keskihajonta on tuottoon suhteutettuna korkea, sen korrelaatio muiden omaisuusluokkien kanssa on hyvin matala. Tästä syystä kulta tarjoaa sijoittajalle erinomaista hajautushyötyä.

Usein kuulee sanottavan, ettei hajauttaminen toimi enää nykymaailmassa kuten ennen. Kritiikki perustuu nimenomaan siihen, että eri omaisuusluokkien ajatellaan korreloivan keskenään entistä vahvemmin (erityisesti pörssiromahdusten kaltaisissa ”sell-off” -tilanteissa). Osin tämä on varmasti totta, kun puhutaan esimerkiksi osakkeiden maantieteellisestä hajauttamisesta. Suurimmaksi osaksi korrelaatiot ovat kuitenkin edelleen riittävän alhaisia hyvän hajautushyödyn saamiseksi. Tämä voidaan havaita taulukosta 2, johon olen ajanut omaisuusluokkien väliset korrelaatiot alkuperäisen vuodesta 1994 alkavan periodin lisäksi myös vuodesta 2011 (reilu 10 vuotta) ja vuodesta 2016 (reilu 5 vuotta) alkaen. Varsinkin kultaan sijoittaminen näyttää edelleen houkuttelevalta.

[[{"fid":"10186","view_mode":"default","attributes":{"height":"113","width":"643","class":"media-element file-default"},"fields":{"format":"default","field_file_image_alt_text[und][0][value]":"","field_file_image_title_text[und][0][value]":""},"type":"media"}]]

Taulukko 2. Omaisuusluokkien välinen korrelaatio kolmen eripituisen jakson aikana. Datalähde: Portfolio Visualizer.

Kultasijoituksesta saatava hajautushyöty ilmenee hyvin myös kuvasta 2. Kaikkien kultaa sisältävien hajautettujen salkkujen keskihajonta jää alle 13 prosentin ja kaikki kultaa sisältävät salkut löytyvät vähäriskisimpien salkkujen joukosta. Osakkeiden ja kullan tuottojen välisestä heikosta korrelaatiosta johtuen salkku AD on kaikkein vähäriskisin salkku. Kuten alla olevasta taulukosta 3 nähdään, salkun AD keskihajonta on selvästi salkun kummankin omaisuusluokan keskihajontaa pienempi. Myös heikoimman vuoden tuotto on salkussa AD selvästi sen sisältämien omaisuusluokkien heikoimpien vuosien tuottoja parempi. Tätä on hajautusefektiin liittyvä riskin pienentäminen parhaimmillaan.

[[{"fid":"10187","view_mode":"default","attributes":{"height":"129","width":"483","class":"media-element file-default"},"fields":{"format":"default","field_file_image_alt_text[und][0][value]":"","field_file_image_title_text[und][0][value]":""},"type":"media"}]]

Taulukko 3. Erilaisten salkkujen keskimääräinen vuosituotto, keskihajonta ja heikoin vuosituotto 1/1994 - 7/2021.

Hajautusefekti ja tuoton maksimointi

Mutta ei tässä vielä kaikki. Tarkastellaan edelleen kuvaa 2. Jos tulevat tuotot olisivat varmuudella historiallisten tuottojen kaltaiset ja meidän tulisi valita salkkuumme vain yksi omaisuusluokka, valintamme kohdistuisi luonnollisesti yhdysvaltalaisosakkeisiin (salkku A). Omaisuusluokan tuotto on annetuista vaihtoehdoista korkein ja keskihajonta matalin. Tästä huolimatta salkku A ei ole parhaiten tuottanut salkku, vaan salkku AC (yhdysvaltalaisosakkeet ja REIT-sijoitukset) on antanut sijoittajalle vieläkin paremman tuoton. Kuten kuvasta 2 myös nähdään, salkun AC korkeampi tuotto on saavutettu käytännössä yhdysvaltalaisosakkeiden melko maltillisella riskitasolla, vaikka REIT-sijoitusten riski on hyvin korkea. Miten tämä voi olla mahdollista? Miksi yhdysvaltalaisosakkeista ja REIT-sijoituksista koostuva hajautettu salkku tuottaa paremmin kuin kumpikaan salkun osatekijä?

Intuitiivisesti tuntuu mahdottomalta, että salkku voi kokonaisuudessaan tuottaa enemmän kuin sen sisältämät omaisuuserät itsenäisenä. Jotta asian voisi ymmärtää, on sijoitusperiodin keskimääräinen tuotto jaettava aiemmin kuvatulla tavalla aritmeettiseen keskituottoon ja geometriseen keskituottoon (CAGR). Akateeminen tutkimus tarkastelee tuottoja yleensä aritmeettisen keskiarvon kautta, vaikka käytännössä tuottojen geometrinen keskiarvo ratkaisee salkun kehityksen. Jos sijoittajan salkku tuottaa ensimmäisenä vuonna 200 prosenttia ja toisena vuonna -100 prosenttia, tuottojen aritmeettinen keskiarvo on 50 prosenttia, vaikka todellisuudessa sijoittaja on kahden vuoden aikana menettänyt koko pääomansa (geometrinen keskiarvo on nolla). Sijoittamisessa, jossa volatiliteetti (heilunta) on aina läsnä, geometriset keskituotot ovat aina aritmeettisia keskituottoja matalampia. Mitä suurempi volatiliteetti omaisuusluokalla on, sitä suurempi on sen geometrisen keskituoton ja aritmeettisen keskituoton välinen ero. Koska hajautetun salkun kehitys on sen osatekijöiden kehitystä vakaampaa (matalampi volatiliteetti), sen tuottojen geometrinen keskiarvo on lähempänä tuottojen aritmeettista keskiarvoa. Tästä seuraa, että koko salkun pitkän aikavälin keskimääräinen tuotto (niin kuin me käytännön sijoittajat sen CAGR:in kautta ymmärrämme) voi olla sen sisältämien sijoituskohteiden tuottoa korkeampi1.

Kuva 4 esittää edellä mainittujen salkkujen A, C ja AC kehityksen koko tarkastelujakson ajalta. Kuva on kuin suoraan oppikirjasta. Edellä kuvatusta ilmiöstä johtuen yhdistelmäsalkun AC omistaja on päässyt nauttimaan kummankin omaisuusluokan (yhdysvaltalaisosakkeiden ja REIT-sijoitusten) parhaista tuottokausista. Sijoitusperiodin alussa (1994-2004) yhdistelmäsalkun tuotto näyttää vielä pysyttelevän sen sisältämien omaisuusluokkien tuottojen välissä, mutta sen jälkeen kehitys on seurannut kohtuullisen hyvin aina sen omaisuusluokan kehitystä, joka on sillä hetkellä menestynyt paremmin.

[[{"fid":"10188","view_mode":"default","attributes":{"height":"265","width":"643","class":"media-element file-default"},"fields":{"format":"default","field_file_image_alt_text[und][0][value]":"","field_file_image_title_text[und][0][value]":""},"type":"media"}]]

Kuva 4. Salkun A (Osakkeet, USA), salkun C (REIT) ja salkun AC (Osakkeet, USA; REIT) kehitys 1/1994 - 7/2021 (salkussa AC omaisuusluokilla yhtäläiset painot ja tasapainotus vuosittain). Datalähde: Portfolio Visualizer.

Tarkastellaan hajautusefektiä vielä vähän tarkemmin alla olevan kuvan 5 avulla. Kuvassa 5 salkkujen A, D ja AD kehitys on esitetty vuoden 1994 alusta vuoden 2012 loppuun. Olen rajannut periodin tietoisesti tälle välille, jotta hajautusefektin tuottoa parantava logiikka tulee paremmin esille.

[[{"fid":"10189","view_mode":"default","attributes":{"height":"233","width":"643","class":"media-element file-default"},"fields":{"format":"default","field_file_image_alt_text[und][0][value]":"","field_file_image_title_text[und][0][value]":""},"type":"media"}]]

Kuva 5. Salkun A (Osakkeet, USA), salkun D (Kulta) ja salkun AD (Osakkeet, USA; Kulta) kehitys 1/1994 - 12/2012 (salkussa AD omaisuusluokilla yhtäläiset painot ja tasapainotus vuosittain). Datalähde: Portfolio Visualizer.

Vuoden 1994 alusta vuoden 2012 loppuun yhdysvaltalaisiin osakkeisiin ja kultaan tasaisesti hajautettu salkku tuotti 8,7 prosenttia vuodessa (CAGR), vaikka yhdysvaltalaiset osakkeet tuottivat vain 8,1 prosenttia ja kulta vain 7,7 prosenttia. Syy piilee nimenomaan volatiliteetissa. Koska yhdistelmäsalkun AD keskihajonta oli kyseisellä periodilla vain 11,5 prosenttia, salkun CAGR oli hyvin lähellä vuotuisten tuottojen aritmeettista keskiarvoa (8,7 % vs. 9,4 %). Salkun osatekijöiden CAGR-tuotot sitä vastoin olivat selvästi niiden aritmeettisia keskituottoja matalammat (8,1 % vs. 9,5 % ja 7,7 % vs. 9,1 %). Kuten nähdään, yhdistelmäsalkun aritmeettinen keskituotto asettuu salkun osatekijöiden aritmeettisten keskituottojen väliin, kuten intuitiivisesti ajateltuna pitääkin. Vain CAGR-tuotto ylittää molempien osatekijöiden tuoton.

Hajauttamisen hyöty ei siis rajoitu pelkästään riskin pienenemiseen, kuten yleisesti ajatellaan. Hajauttamalla useampiin omaisuusluokkiin voidaan parantaa myös salkun tuottoa. Uskoakseni monikaan sijoittaja (itseni mukaan lukien) ei ole aikaisemmin ajatellut hajauttamista tuottojen maksimoinnin näkökulmasta. Havainto on mielestäni hyvin merkittävä ja ihmettelen, ettei sitä yleensä nosteta esille hajautuksen hyödyistä puhuttaessa.

Lopuksi

Sijoittaminen olisi helppoa, jos voisimme historiaa analysoimalla tehdä mestarillisia johtopäätöksiä tulevasta. Historia ei kuitenkaan toista itseään sellaisenaan. Historiallisiin keskituottoihin ja muihin salkun kehityksen määrittäviin tekijöihin vaikuttaa luonnollisesti myös valittu tarkastelujakso. Jos käytettävissäni olisi ollut dataa pidemmältä ajalta, olisimme saaneet luotettavamman kuvan eri omaisuusluokkien tuottotasosta. Kirjoitukseni pointti ei kuitenkaan ole omaisuusluokkien tarkkojen tuottojen tai tuotto-odotusten määrittämisessä, vaan hajauttamisen ja salkun optimoinnin hyötyjen kuvaamisessa. Tuotto-odotuksia olen käsitellyt useasti aiemmin (mm. tässä kirjoituksessa).

Kaikkien omaisuuserien korkeista arvostustasoista johtuen tänään tehtyjen sijoitusten tuotto-odotukset ovat kirjoituksessa esitettyjä historiallisia tuottoja matalampia. Onneksi sijoittaminen on hyvin pitkä peli, joten arvostukset ehtivät muuttua vielä moneen kertaan. Uskallan olettaa, että pitkäjänteisen ja tasaisesti salkkuaan täydentävän sijoittajan tuotot tulevat olemaan myös tulevaisuudessa melko lähellä historiallisia keskiarvoja. Tästä ei kuitenkaan ole mitään takeita, sillä sijoittamiseen liittyy riskien lisäksi aina myös epävarmuutta. Riskeille voi laskea todennäköisyyksiä ja odotusarvoja, mutta epävarmuutta ei voi hallita. Juuri epävarmuudesta johtuen paraskaan analyysi ei välttämättä johda menestykseen sijoitusmarkkinoilla. Voihan olla, että omaisuusluokkien väliset korrelaatiot muuttuvat merkittävästi ja hajauttamisen hyöty vähenee.

Oli miten oli, hajautusefektin matemaattinen logiikka on hieno. Suotuisten, historiasta tuttujen, olosuhteiden vallitessa hajautetut ja tasaisin väliajoin tasapainotetut salkut tuottavat ennen pitkää yksittäisiä osatekijöitään paremmin. Olennaisinta on kysyä, nähdäänkö historiasta tuttuja ilmiöitä markkinoilla myös tulevaisuudessa ja kykeneekö sijoittaja toteuttamaan strategiaansa kärsivällisesti myös vaikeampina aikoina. Paperilla kaikki on helpompaa kuin käytännössä.

R.W.

___

1 Tieteellisestä ja syvällisestä analyysista kiinnostuneita suosittelen lukemaa Markku Kurtin melko tuoreen gradun, jossa hän käsittelee ansiokkaasti mm. kuvaamaani ongelmaa teorian ja käytännön välisestä ristiriidasta tuottojen laskennassa. Vähintäänkin kannattaa lukea Kurtin keskustelunavaus täältä Sijoitustiedosta. Kurtti tuo esille myös hyvin mielenkiintoisen havainnon liittyen salkun osakepainoon ja velkavivun käyttöön. Kuten kaikki rahoitusteoreetikot tietävät, portfolioteorian mukaan osakepainon kasvattaminen (käteispainon pienentäminen) johtaa jatkuvasti kasvavaan tuotto-odotukseen. Tämä on matemaattisesti ymmärrettävää, kun mallinnuksessa käytetään aritmeettisia keskituottoja (niin kuin akateemikot tekevät). Todellisessa sijoitusmaailmassa velkavivun lisääminen johtaa kuitenkin lopulta tuotto-odotuksen heikkenemiseen ja salkun totaaliseen sulamiseen, kuten geometrinen malli osoittaa ja käytännön sijoittajien kokemus kertoo.

___

Rekisteröidy Lysan palveluun tästä* ja rakenna itsellesi optimaalinen ja automaattisesti tasapainotettava sijoitussalkku roboneuvojan avulla. Rekisteröityminen ei sido mihinkään. Lysan kautta sijoittamisen kokonaiskulut ovat sijoitettavan pääoman suuruudesta riippuen 0,243 - 0,378 prosenttia (sisältäen rahastojen säilytys- ja kaupankäyntikulut). Rekisteröitymällä linkkini kautta saat kuluihin vielä 20 prosentin alennuksen kolmeksi kuukaudeksi. Pidän Lysan palvelua erinomaisena vaihtoehtona sinulle, joka arvostat järkiperäistä ja kustannustehokasta sijoittamista, mutta et halua käyttää juurikaan aikaa sijoittamisen opiskeluun ja salkunhoitoon. Lysan palvelun avulla pääset vaivattomasti alkuun ja saat rakennettua itsellesi maailmanlaajuisesti hajautetun salkun, jonka sisältö vastaa tavoitteitasi ja riskinsietokykyäsi. Jos olet aktiivisempi ydin-satelliitti -mallia hyödyntävä sijoittaja, voit rakentaa salkun passiivisen ytimen kustannustehokkaasti Lysan palvelun avulla. Lysa ei ole riippuvainen yksittäisen pankin tai rahastoyhtiön tuotteista, vaan sinulle voidaan rakentaa aidosti tarpeisiisi soveltuva salkku matalakuluisten indeksi- ja ETF-rahastojen avulla.

___

Disclaimer: Sijoitusneuvonta on luvanvaraista toimintaa. Tässä kirjoituksessa esitetyt ajatukset eivät ole sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen sijoitussuunnitelmansa yksityiskohtia. Pelkästään yhden kirjoituksen välityksellä ei ole myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa. Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin.