Evolution on ruotsalainen nettikasinopalveluita tuottava yhtiö. Yhtiön pääbisnes on livekasinopalveluiden tuottaminen nettikasinoille. Niissä jakajat pelaavat kameroiden edessä rulettia, baccarattia tai muita pelejä. Lisäksi yhtiöllä on perinteisiä nettipeliautomaatteja ja erilaisia viihdyttäviä peliohjelmia.

Perinteiset korttipelit ovat edelleen yhtiön suurin rahanlähde, mutta yhtiö yrittää rakentaa vielä toista tukijalkaa erilaisista pelishowsta kuten Crazy Time tai Monopoly. Nämä toimivat kasinoille myös hyvinä sisäänheittotuotteina.

Evolution on kasvanut vauhdikkaasti, se on äärimmäisen kannattava, eikä osake ole missään nimessä kallis.

Jos boomer-sukupolvi on pelannut perinteisillä kasinoilla, ei ole vaikea nähdä nuorempien sukupolvien pelaavan enenemässä määrin netissä. Joten markkina luultavasti vielä moninkertaistuu tulevina vuosikymmeninä.

Tämän lisäksi yhtiö juuri ilmoitti jakavansa käytännössä kaiken vapaan kassavirtansa pois osinkoina ja osakkeiden takaisinostoina.

Seuraavan 12 kuukauden ennustetuilla tuloksilla yhtiön P/E on 15 ja vapaan kassavirran tuotto yli 5%.

Eikö kaikkien sijoittajien pitäisi tankata tätä kaksin käsin?

Itse harkitsin osaketta isommallekin painolle salkkuun, mutta lopulta päädyin jättämään sen seurantapositioksi. Tarina on hyvin mielenkiintoinen, mutta siinä on heikkoja kohtia.

Kurssikehitys

Evolution oli varsinkin muutamia vuosia sitten sijoittajien suursuosikki. Niin usein käy, kun osake nousee lähes pystysuoraan ylös.

Yhtiö listautui vuonna 2015 Ruotsin pörssiin 16 Ruotsin kruunun hintaan. Noin kuudessa vuodessa yhtiön osake satakertaistui. Vaikka yhtiötä olisi ostanut vasta ensimmäisenä kaupankäyntipäivänä, kuudessa vuodessa olisi saanut 110% per vuosi.

Covid-huumassa osakkeen odotukset nousivat vähän turhankin korkealle. Nyt kolme vuotta myöhemmin osake on huipuista alas noin 40%. Viime kuukausina osake on ollut hyvin heikko. Tätä kirjoittaessa osakkeen arvo on hiukan yli 1000 Ruotsin kruunua.

Liiketoiminnan kehitys

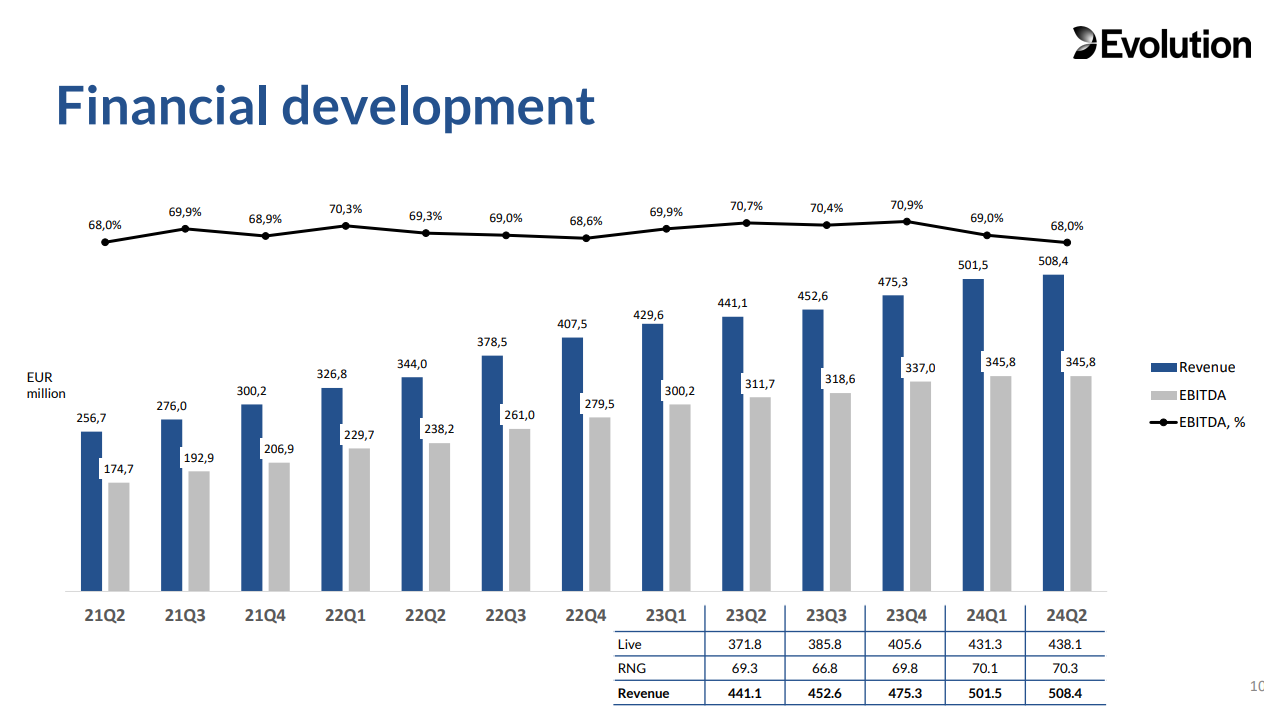

Kuten alla olevasta taulukosta huomataan, kasvu hidastuu ja kannattavuus on hieman heikentynyt viimeiset vuosineljännekset. Kannattavuuden heikkeneminen on johtunut stidiokapasiteetin kasvattamisesta. Etenkin Yhdysvalloissa liiketoiminta ei ole yhtä skaalautuvaa, koska studioiden pitää olla osavaltioissa, jossa pelejä pelataan.

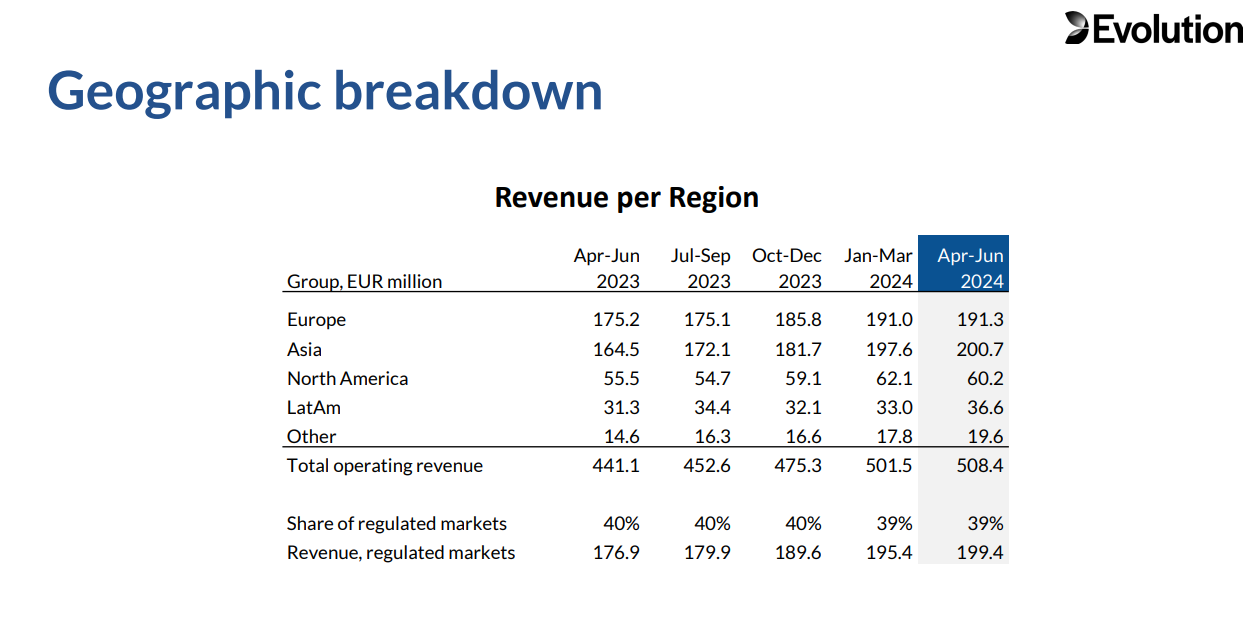

Vauhdikkainta kasvu on Aasiassa, missä asiakkuudet ovat eniten hämärän peitossa. Esimerkiksi Kiinassa uhkapelit netissä ovat kiellettyjä. Tästä johtuen kiinalaiset käyttävät erilaisia vpn-yhteyksiä pelatakseen ulkomaisilla kasinoilla. Evolution ei myy esimerkiksi filippiiniläisille tai thaimaalaisille nettikasinoille suoraan livepelejään. Kuitenkin usein niitä sieltä löytyy, koska joku Evolutionin jälleenmyyjän jälleenmyyjä niitä sinne myy. Evolution puolustautuu sanomalla, ettei se tarjoa pelejä laittomille markkinoille, mutta se vaikuttaa puolitotuudelta.

Käytännössä argumentti on sama kuin kiväärivalmistajan argumentti, että se ei myy aseita konfliktialueelle. Yhtiö ei tee mitään laitonta, mutta jos se ei tee riittävästi sen estämiseksi, on sekin arveluttavaa. Ja kyllähän niitä kivääreitä aina pääty vääriin käsiin - sitä ei kait mikään valmistajan teko pysty täysin estämään.

Nyt kun Evolution laajenee Yhdysvalloissa, tämä voi jossain vaiheessa olla ongelma myös liiketoiminnalle, koska siellä joissa osavaltioissa palveluntarjoajat käydään läpi hyvin tarkalla kammalla. Lisäksi, jos esimerkiksi Kiina puuttuu voimakkaammin nettipelaamiseen, se voi syödä suoraan osan Evolutionin liiketoiminnasta. Tälläkin viikolla tästä on saatu viitteitä.

Itselläni hyvä muistisääntö Evolutionin tulospäivän reaktiion on: Jos hyvä kehitys tulee reguloiduilta markkinoilta -> osake vahvempi kuin muuten. Jos hyvä kehitys tulee harmailta markkinoilta -> osake heikompi.

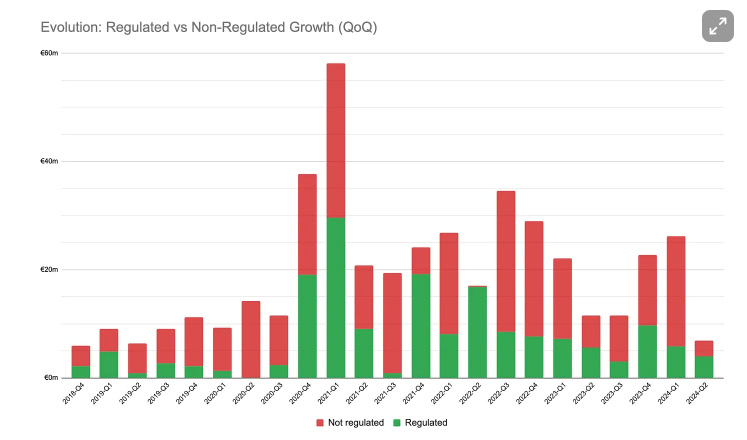

Alla on euromääräinen kasvu neljänneksestä toiseen. Siitä huomaa Covidin positiivisen vaikutuksen, mutta myös sen, että vihreät säänneltyä markkinaa kuvaavat palkit ovat turhan lyhyitä.

Source: Ali Gunduz

Arvostus

Evolutionilla käydään kauppaa Yritysarvo/liikevoitto -kertoimella 12 seuraavan 12 kuukauden ennustetulla tuloksella. Se on historian halvimmalla tasolla. Arvostuksen suhteellinen lasku on kuitenkin perusteltua, koska yhtiön kasvu on hiipunut selkeästi huippuvuosista.

Kuitenkin jos miettii, että yhtiön P/E on 15 ja odotettu kasvu noin 15%, on yhtiön PEG-luku 1. Tämä on hyvin harvinaista nykypörssissä ja kertoo sekin osakkeen edullisuudesta.

Jos yhtiö siirtyisi Yhdysvaltojen listaukseen, valuaatio voisi olla korkeampi.

Miksi Evolution ei ole ihan niin houkutteleva kuin päällisin puolin näyttää?

Syyt matalalle arvostukselle:

- Vedonlyöntiin ja kasinoihin liittyvät osakkeet ovat usein edullisemmin hinnoiteltuja kuin muut yhtiöt ESG-syistä. Tämä voi tarkoittaa korkeampia tulevia tuottoja osakkeille tai sitten riskien realisoitumista. Jos pitäisi veikata, niin uskoisin korkeampiin tuottoihin. Kuitenkin se rajaa osakkeen ostajakuntaa ja nopeaa uudelleenhinnoittelua.

- Evolutionin suurin studiokeskittymä ja työntekijämäärä on Georgiassa. Tämä lisää geopoliittista riskiä.

- Perustuen eksperttipalvelu Teguksen asiantuntijahaastatteluihin ja muihin lähteisiin, oleellinen osa yhtiön liikevaihdosta tulee tulee laittomilta kasinoilta (kasinon asikkaat pelaavat maasta, jossa uhkapeli esimerkiksi laitonta). Evolution ei myy suoraan mustalle markkinalle, mutta myy jälleenmyyjille, joiden kautta pelit päätyvät laittomillekin markkinoille. Näyttäisi siltä, ettei Evolution pyri kaikin keinoin tätä estämään, vaan ottaa rahan vastaan.

- Kun yhtiö tekee yli 60% liikevoittomarginaalia, sen kimppuun hyökätään ennen pitkää varmasti. Evolutionilla on kilpailuetuja, mutta vallihauta ei ole yhtä syvä kuin näin kannattavilla yhtiöillä yleensä. Markkinajohtajana yhtiö säilyy hyvin todennäköisesti. Vähän niin kuin Nesteellä kävi uusiutuvissa polttoaineissa. Kilpailun saapuminen kesti yllättävän pitkään – ja vaikka kukaan muu ei ole yhtä tehokas kuin Neste, kilpailu heikentää marginaalia.

Johto ja omistajat

Sekä johto että halitus omistavat hyvin paljon osakkeita yhtiössä, joten kannustimet ovat kunnossa. Yhtiön ehkä ulospäin näkyvin hahmo on tuotejohtaja Todd Haushalter, joka usein kommunikoi yhtiön strategiaa haastatteluissa. Johto vaikuttaa osaavalta, mutta johdon avoimuuden puute harmaan/mustan markkinan suhteen epäilyttää.

Kilpailutilanne

Kasinot eivät luonnollisesti tykkää välistävetäjistä. Sen takia Evolutionin lähes 70% ebitda-marginaali herättää ihmetystä. Eivätkö kasinot voisi itse tehdä livekasinopalveluita? Eivätkö Evolutionin kilpailijat voi kopioida yhtiötä. Vastaus molempiin on, että niitä on kyllä yritetty monta vuotta. Mutta kukaan ei oikein ole päässyt Evolutionin laatuun.

Usein nettikasinoilla on eri tarjoajien vaihtoehtoja. Lopputulos yleensä on, että EVO:n pelit tienaavat enemmän kasinolle EVO:lle maksun jälkeenkin.

Palvelu ei ole pelkkä videokamera ja jakaja/juontaja, vaan siihen liittyy paljon tekniikkaa, jonka luonti tyhjästä on kallista. Palvelun pitää olla saumaton, tunnistaa huijauksia ja saada rahaliikenne oikein. Pelit pitää hyväksyttää viranomaisilla ja Yhdysvalloissa vaaditaan paikallisia pelistudioita. Se, että Evolution saa sen näyttämään helpolta, ei tee livekasinon pyörittämisestä helppoa.

Evolutionilla on suuruuden etuja. Mutta kasinot eivät halua antaa yhdelle palveluntarjoajalle valtaosaa markkinasta. Käsittääkseni tarkkoja markkinaosuuksia on vaikea päätellä, mutta joissain yhteyksissä Evolutionin kohdalla on puhuttu 60% markkinaosuudesta. Ihan maalaisjärjellä ajatellen joko se laskee tai yhtiön tulosmarginaali laskee jossain vaiheessa. Kilpailijat kuten Pragmatic Play, Playtech ja moni pienempi metsästävät EVO:n päänahkaa, ja ennen pitkää joku niistä pääse lähemmäksi.

Olen jossain nähnyt, että tekoäly voisi korvata Evolutionin ihmisjakajat. Ihmisjakajien suosio perustuu osittain juuri siihen, että ihmiset luottavat siihen enemmän kuin tietokoneen satunnaistamiin kortteihin tai numeroihin. Varmasti tekoälyllä on osansa tulevaisuuden peleissä, mutta en usko sen olevan järin suuri seuraavan kymmenen vuoden aikana.

Yhteenveto

Evolution on laatuyhtiö. Se pystyy kasvattamaan liikevaihtoa markkinan mukana melko pienillä investoinneilla. Yhtiön tulosmarginaali on yksi parhaista globaalistikin.

Kuitenkin tällä hetkellä kasvu tulee harmailta ja mustilta markkinoilta, joita ei voi pitää täysin vakaana liiketoimintana.

Esimerkiksi ruotsalainen vedonlyönti- ja kasinoyhtiö Betsson on yli puolet halvempi. Toki yhtiön laatukin on paljon heikompi. Mutta, jos iso osa tuloksesta tulee sääntelemättömältä tai jopa laittomalta markkinalta, osakkeen hinnassa tämä pitääkin ottaa huomioon.

Tällä hetkellä yhtiön kasvu on rauhoittunut ja kannattavuus paineessa. Toisaalta toisessa vaakakupissa on markkinan selkeä kasvu tulevaisuudessa, minkä takia omistan pienen noin 1% siivun salkusta yhtiötä.

Jotta ostaisin oleellisen position Evolutionia, haluaisin nähdä vauhdikkaampaa kasvua säännellyltä markkinalt. Lisäksi jos yhtiö selvittäisi ja poistaisi pahimpia ongelmakohtia loppuasiakaskunnastaan, ei tarvitsisi odotella ikäviä yllätyksiä. Yhtiö ei ole kovin avoin ongelmakohdistaan, mikä on oleellinen riski omistajan kannalta.

On vähän harmi, ettei yhtiö pelaa täysin avoimin kortein. Uskoisin, että yhtiön arvo voisi olla nykyistä huomattavasti korkeampi ennen pitkää, vaikka pelit eivät päätyisi mustalle markkinalle. Mutta toistaiseksi johto ei ole halunnut tappaa lypsävää lehmää.

Pelkästään jos katsoo yhtiön lukuja, olisi helppo päätyä laittamaan salkusta 10% osakkeeseen. Kun katsoo pintaa syvemmälle, on siellä epämukavia riskejä. Itse menen enemmän riskit kuin tuotot edelle, mutta ymmärrän kyllä osakkeen houkutuksen riskiä sietäville.

Keskustele Evolutionista tai Mikon kirjoituksista blogissa

Disclaimer: Kirjoituksiani ei tule tulkita sijoitussuosituksiksi.