![]()

Opportunity comes to the prepared mind. -Charlie Munger

Jokaisella sijoittajalla on sijoitusfilosofia, johon hän uskoo. Itse uskon siihen, että sijoittamisesta suuri osa on pohjatyön tekemistä ja odottamista. Osana tätä pohjatyötä olen luonut seurantalistaa itselleni jollain tapaa ymmärrettävistä ja kiinnostavista yhtiöistä. Uskon pienten yhtiöiden olevan keskimäärin epätehokkaammin hinnoiteltuja, kuin suurten yhtiöiden, joten keskityn pääasiassa niihin. Kirjoitukseni eivät ole sijoitusneuvontaa, vaan subjektiivisia mielipiteitäni.

Olen lähes nelikymppinen osakepoimija. Olen työskennellyt sijoitusmarkkinoilla kotimaisella varainhoitajalla noin 10 vuotta. Osakeanalyysi ei ole koskaan ollut työtäni, mutta harrastuksena sen parissa on vierähtänyt varsin paljon tunteja. Olen myös seurannut osakeanalyytikoiden touhuja varsin läheltä. Suurin osa pankkien tuottamasta analyysista keskittyy seuraavaan kvartaaliin tai maksimissaan seuraavaan vuoteen. Analyytikot, ainakin kollektiivina, ovatkin keskimäärin kohtalaisen hyviä arvaamaan seuraavan kvartaalin tuloksia. Sitä peliä minun ei kannata rajatun tiedonsaantini varassa pelata, vaan pyrin kääntämään katseet hieman pidempään horisonttiin ja löytämään kulmia, mitkä ovat tärkeitä, mutta mistä analyytikot eivät puhu. Vaikka ideoiden sijoitushorisontti on 5+ vuotta, ei minulla ole mitään ongelmaa reagoida nopeamminkin, jos markkina suo. Likviditeettiä ja volatiliteettia pidetään joissain piireissä riskinä, mutta kohtelen niitä itse enemmän mahdollisuutena. En aio pitää täällä tuottoseurantaa, mutta alkuun voi ehkä sanoa miten on mennyt: Koko sijoitusajalta tuotto (IRR) on vajaat 12 % p.a. Samalla ajalla OMXH 25 on tuottanut 6,3 % p.a., MSCI World 9,5 % ja S&P 500 vajaat 12 %. Tavoitteeni ei ole ensisijaisesti voittaa mitään indeksiä, mutta jos en poimisi osakkeita niin sijoittaisin MSCI World -indeksiin, eli se on varmaan järkevin vertailukohta oman sijoitustoiminnan järkevyydelle.

Päivittelen Sijoitustietoon ajatuksiani aina kun on tarvetta. Tulokset ainakin, mutta myös jos tulee jotain muuta sanottavaa mieleen. Aloitan listan avaamisen omistamistani yhtiöistä. Kamux on ensimmäinen yhtiö, jonka liiketoimintaa ja lukuja availen omien ajatusteni kautta. Käyttämistäni mittareista ja ajatuksista varmaan aika nopeasti näkee, että en ole työskennellyt osakeanalyytikkona (olen kyllä nähnyt varsin läheltä miten he työskentelevät), eikä tarkoitukseni olekaan tehdä samaa työtä, mitä he tekevät, vaan teen tätä itselleni sopivalla tavalla. Tästä syystä ajattelin, että tämä voisi tuoda myös erilaisen näkökulman muille lukijoille. Suhtautukaa siis kaikkeen mitä kirjoitan suurella varauksella ja tehkää oma analyysinne.

Olen lukenut Kamuxista tehtyjä analyyseja, mutta vasta sitten kun olen itse päättänyt mitä mittareita pidän tärkeänä ja mitä onnistumiseen vaaditaan. En myöskään yritä juurikaan ennustaa seuraavien kvartaalien tai edes vuoden tulosta, koska siinä pelissä minun on vaikea saada etua jatkuvasti firmaa tutkivien ja näitä lukuja arvailevien analyytikoiden kanssa. Eli luvut saattavat olla todella kaukana konsensuksesta, ja siten ainakin lähiaikoina johtaa varsin vääriin johtopäätöksiin osakekurssin suunnasta.

Mielestäni Kamuxin osakkeessa on tällä hetkellä indeksiä parempi tuotto-odotus. Alla perustelen miksi. Seurantalistan avulla ja sitä päivittämällä pystyn seuraamaan toteutuuko odotukseni.

Lyhyt yhtiöesittely

Kamux myy käytettyjä autoja Suomessa, Ruotsissa ja Saksassa. Autojen lisäksi yhtiö tarjoaa erilaisia rahoitus- ja vakuutuspalveluita asiakkailleen.

Käytettyjen autojen kaupassa isot toimijat saavat ilmeistä etua pienempiin toimijoihin esimerkiksi laajemman autovalikoiman, asiakasluottamuksen ja hintadatan johdosta. Myös Kamuxin tulokselle tärkeät integroidut palvelut (rahoitus ja vakuutukset) avautuvat skaalan kautta paremmin, kun neuvotteluasema paranee volyymin lisääntyessä.

Kamuxin myymistä autoista yli 70 % tulee Suomesta, vajaat 20 % Ruotsista ja vajaat 10 % Saksasta. Suomessa Kamux on markkinajohtaja noin 8 % markkinaosuudellaan. Ruotsissa markkinaosuus on reilun prosentin ja Saksassa yhtiö on pelkkä pyöristysvirhe, eli 0,0 %. Markkina-asema eri markkinoilla tuntuu vaikuttavan myös Kamuxin kannattavuuteen. Kypsimmällä markkinallaan Suomessa Kamux tekee käytännössä koko liikevoittonsa. Ruotsi on vaivoin plussalla ja Saksa useimpina kvartaaleina miinuksella.

Suomessa kilpailu on jo varsin kovaa, ja pieniltä yhden liikkeen toimijoilta osuuksia hamuavat Kamuxin lisäksi ainakin Saka ja K-ryhmä. Kansainvälinen kasvu on periaatteessa iso mahdollisuus Kamuxille, mutta joko riittävää skaalaa ei vielä olla saavutettu, organisaatioissa on epätehokkuutta, tai Kamuxin malli ei vain monistu Suomen ulkopuolelle yhtä hyvin, koska toistaiseksi Ruotsi ja Saksa eivät ole vielä antaneet omistajille syitä juhliin.

Strategia ja tavoitteet

Kamux kertoo strategian painoalueikseen

- Tehokkaat prosessit ja skaalautuvuus: Vähemmän mutta isompia myymälöitä. Prosessien keskittäminen tai tehostaminen ja kiinteiden kulujen hallinnointi.

- Datan hyödyntäminen ja tiedolla johtaminen: Tarkoitus hyödyntää laajaa omaa dataa hintapisteiden löytämiseksi kilpailijoita tehokkaammin

- Kyvykkyyksien kehittäminen ja jatkuva oppiminen: Jos kaksi edellistä ovat edes jollain tapaa konkreettisia, niin tämä tuntuu sijoittajalle kyllä lähinnä sanahelinältä

Kaiken voisi mielestäni siis kiteyttää siihen, että skaalasta pitäisi saada erinäisiä hyötyjä. Jos katsoo Kamuxin eri toimintamaiden kannattavuuksia ja vertaa sitä markkina-asemaan, niin tässä voi hyvinkin olla perää. Eli skaalaetujen kaikenlainen hyödyntäminen on ainakin minun kirjoissa ihan hyvä strategia.

Taloudelliset tavoitteet 2021-2023

- Liikevaihdon kasvu yli 20 % vuosittain

- Vuosittain kasvava oikaistu liikevoitto ja marginaali yli 3,5 %

- ROE yli 25 %

- Vähintään 25 % tuloksesta osinkoina

CFO totesi Q3 tulospuhelussa sen minkä sijoittajat jo tiesivätkin, että näillä tavoitteilla ei tee mitään ja uudet on tulossa. Laadittiinhan ne vähän erilaiseen aikaan, mutta aika kova usko on ollut markkinan jatkuvaan vahvuuteen tuolloisella johdolla.

Seuraamani ajurit

Ohessa muutamia asioita, joita tulee seurattua Kamuxin osalta:

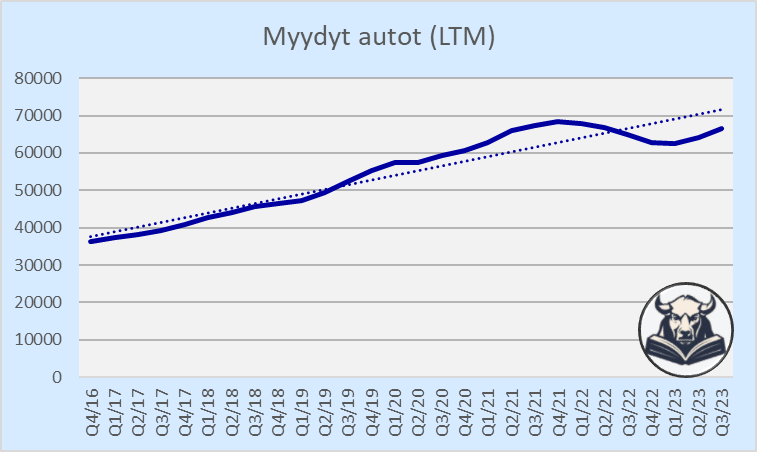

Myytyjen autojen lukumäärä - vaikuttaa liikevaihtoon ja kannattavuuteen, koska jos kannattavuutta parantavia integroituja palveluita myydään X euroa per auto, niin pitää vaan myydä paljon autoja, jotta saa kannattavuuden hyväksi. Tietysti hyvä, jos myytyjen autojen määrä nousisi ilman, että myymälöiden määrä nousee.

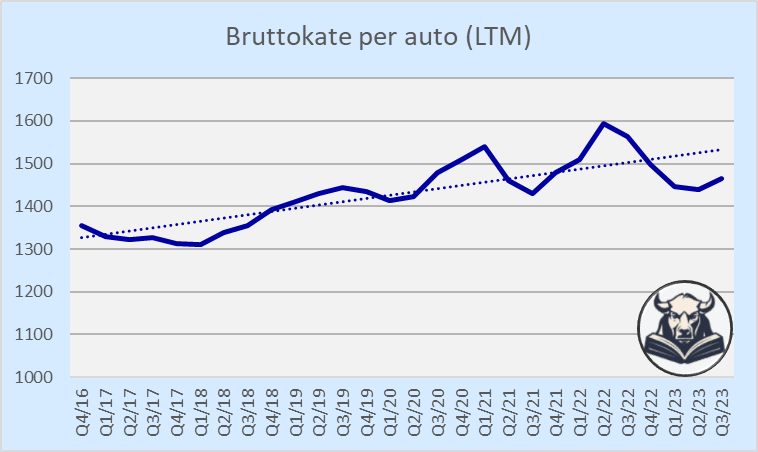

Bruttokate per auto - miten paljon tehdään rahaa per myyty auto. Tästä lähtee vielä operatiiviset kustannukset pois ennen liikevoittoa.

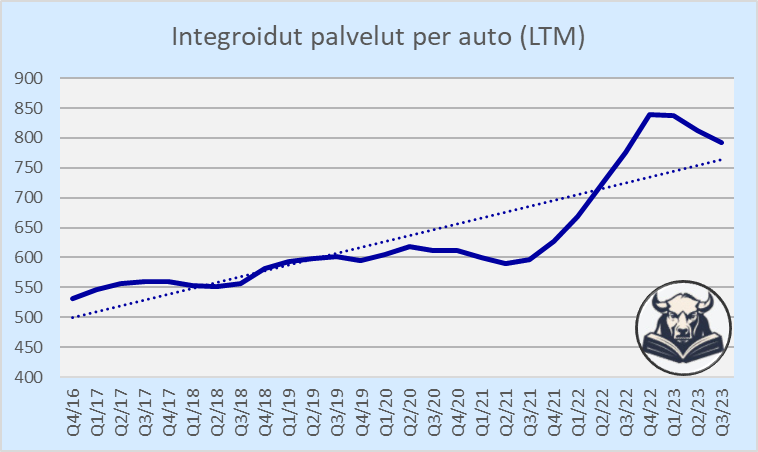

Integroidut palvelut per auto - hienosti nousevalla trendillä. Integroidut palvelut ovat käytännössä leijonanosa koko myydyn auton kannattavuudesta. Eri maissa ostetaan integroituja palveluita hyvin eri tavoin. Esimerkiksi Saksassa tämä ei ole oikein vetänyt. Ehkä saksalaiset ostavat talonsa ja autonsa käteisellä rahoituksen sijaan.

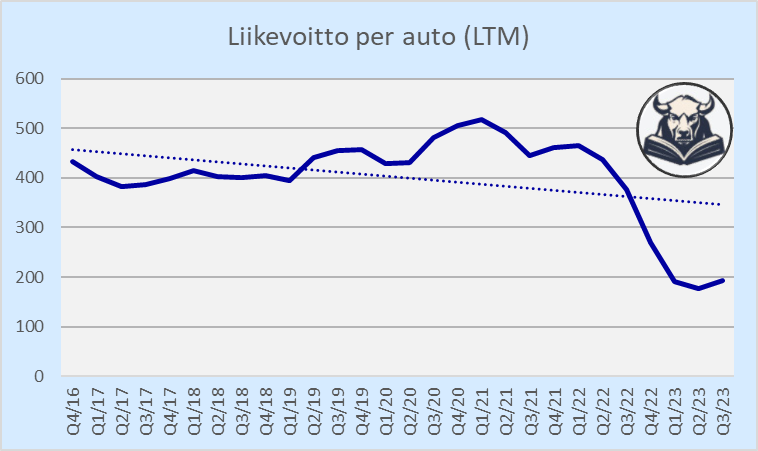

Liikevoitto per auto - toivottua voimakkaammin viimeaikoina heilunut rivi. Riittävän hyvä taso löytyisi jostain 400 euron hujakoilta, ja pelkällä kuva-analyysilla ei näytä ihan mahdottomalta tehtävältä.

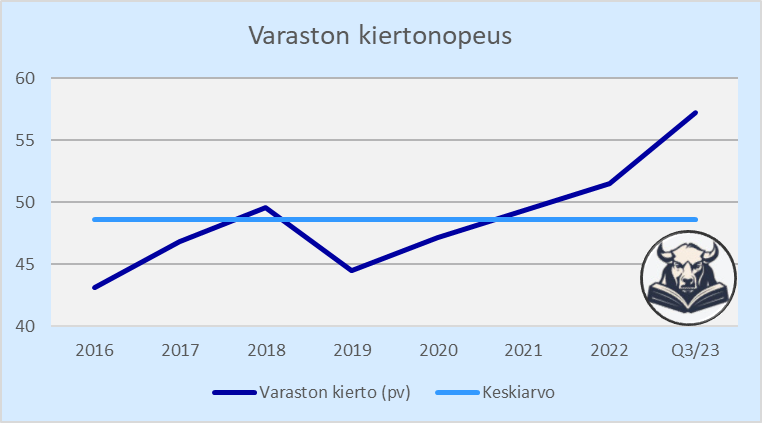

Varaston kiertonopeus (pv) - kuvaa sitä, miten tehokkaassa käytössä pääoma on Kamuxilla. Varasto sitoo pääomaa ja mitä nopeammin se kiertää, sitä paremmin sama pääoma luo vuoden aikana tuottoa. Tällä hetkellä ollaan poikkeuksellisen heikoilla tasoilla, ja tähän soisi tulevan jotain muutosta. Kamux on sanonut, että sillä on ollut vaikeuksia saada varasto oikeanlaiseksi kun kuluttajien mieltymykset ovat heilahdelleet voimakkaasti. Nyt myös taloustilanne on ollut haastava.

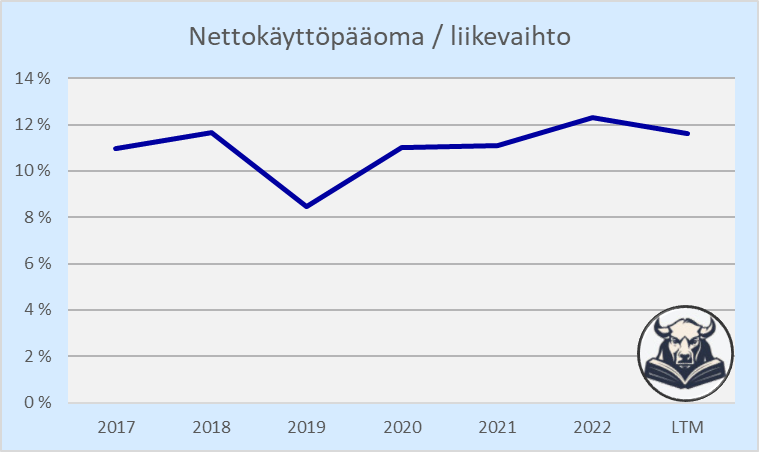

Nettokäyttöpääoma / liikevaihto - miten paljon kasvueuroista joudutaan investoimaan käyttöpääomaan. Tältähän Kamuxin voimakkaan kasvun vaihe vähän näytti, että kassavirta oli aika heikko ja voitoilla osteltiin pääosin lisää autoja ja myymälöitä.

Arvostus

Mitä Kamuxilta vaaditaan, jotta se voisi olla mielestäni hyvä sijoituskohde nykytasoilta ostettuna?

- Myytyjen autojen lukumäärä yli 100 000 kpl viiden vuoden päästä, ja kasvu mieluiten ensisijaisesti varaston kiertonopeutta parantaen ja vasta sitten uusiin liikkeisiin ja kasvuun investoiden, jotta pääoman tuotto palautuu aiemmalle hyvälle tasolle

- Liikevoitto per auto vähintään 400 EUR, mikä on aikalailla Kamuxin pitkän aikavälin keskiarvo, ja jos jotain skaalautuvuutta on oikeasti saavutettavissa ulkomailla, niin ei pitäisi olla temppu eikä mikään (Suomen liikevoitto per auto on ollut keskiarvolta yli 600 EUR ml. viimeinen kvartaali)

- Liikevoittoa pystytään parantamaan autokatetta ylläpitämällä, kiinteitä kuluja skaalaamalla ja myymällä enemmän integroituja palveluita

Tällöin Kamux tekisi reilut 40m EUR liikevoittoa, ja arvo voisi pyöriä 500m EUR hujakoilla. Osinkotuotot päälle ja nykytasolta pääsisi johonkin 13 % tuotto-odotukseen viidelle vuodelle, mikä on melko varmasti parempi kuin indeksillä -> hyvä sijoitus.

Riskit

Isoimmat riskit Kamuxilla ovat kansainvälisen kasvun epäonnistuminen ja kilpailun kiristyminen Suomen markkinoilla. Jos ulkomailla ei koskaan saavuteta riittävää markkina-asemaa tai markkinadynamiikka eroaa niin merkittävästi Suomen markkinan dynamiikasta, ettei Kamuxin malli vain sovi sinne, voi kansainvälinen kasvu olla vain kallis rahanreikä mikä olisi pitänyt jakaa omistajille eikä investoida. Ei olisi ensimmäinen eikä viimeinen suomalainen firma, joka kokee tämän kohtalon. Suomessa ainakin Saka tuntuu onnistuneen kopioida Kamuxin mallin varsin hyvin, ja saavuttaneen Kamuxia sekä markkinaosuuksissa että kannattavuudessa merkittävästi viimevuosina. Yksi kova kilpailija ei varmaan vielä ole merkittävä uhka, kun markkinajohtajankin osuus on vain 8 %, mutta miksei joku toinenkin kilpailija voisi onnistua samassa. Esimerkiksi K-ryhmä ei varmasti ole helppo vastustaja.

Johto ja pääoman allokointi

Itse tulee pohdiskeltua aika paljon myös firman johtoa, mutta sitä on aika vaikeaa mitata millään. Kavereille valittelin aikanaan osakkeen ollessa halpa, että suurimpia esteitä Kamuxiin sijoittamiselle oli epäluottamus toimitusjohtajaa kohtana, jolla oli historiassaan hyvinkin kyseenalaista ja epäeettistä käyttäytymistä. Harvoin konnastelut kuitenkaan jäävät yhteen kertaan, vaan kyse voi olla perusluonteesta tai syvällä olevista käytösmalleista. En rehellisesti ihan ymmärrä miksi Tapio Pajuharju vaihtoi hyvin menevän ja hyvän brändin sekä markkina-aseman omaavan Harvian luotsatakseen vaihtoautokauppaa, mutta Kamuxille ei olisi paljon parempaa toimitusjohtajaa voinut toivoa. Minun saama kuva Pajuharjusta on todella hyvä ja hän voi olla juuri oikea mies luotsaamaan Kamuxin kohti parempaa tehokkuutta ja kansainvälistä liiketoimintaa. Siinä hän onnistui Harviankin kanssa erinomaisesti.

Kamux on ollut kasvumoodissa ja ei ole generoinut valtavasti vapaata kassavirtaa, koska kasvu vaatii pääoman sitomista varastoon. Viimeaikoina varaston kiertonopeus on myös hidastunut, mikä on heikentänyt kassan generointia. Yhtiö maksaa myös pientä osinkoa, mutta pääosin on siis investoinut liiketoimintaansa, ja hyvä niin, sillä uskoakseni pääoma on pitkässä juoksussa hyvässä käytössä Kamuxilla itsellään.

Summataan vielä omat ajatukset

- Kestävä kilpailuetu – ei ole

- Strategia – hyvä

- Johto – hyvä

- Tämänhetkinen tulostaso – huono (hyvä asia, koska todennäköisesti parantuu)

- Velkaisuus – Nettovelka / käyttökate hieman koholla, mutta lähinnä käyttökatteen poikkeuksellisen matalasta tasosta johtuen. Rahoituskustannukset ovat varsin maltillinen osa liikevoittoa.

- Tuotto-odotus tehdyillä oletuksilla – hyvä

- Oma luotto tehtyjä oletuksia kohtaan – kohtalainen

Tunnuslukuja

- Markkina-arvo: 216m eur (osakekurssi 5,40 pvm 23.11.2023)

- Yritysarvo: 284m eur

- Osakkeen kierto 2022: 93 % – Osake on ollut varsin suosittu vielä edellisenä vuonna ja kierto aika nopeaa. Tänä vuonna hidastunut merkittävästi ja 3 kvartaalin jälkeen kierto on ollut vain 37 %. Ei-suosituista osakkeista tuntuu itselleni löytyvän yleensä enemmän kiinnostavaa.

- Myydyt autot viimeiset 12kk (LTM): 66 584

- Liikevaihto LTM: 983m eur

- Liikevaihdon CAGR viimeiset 5 vuotta: 14 %

- Myyntikate LTM: 9,9 %

- Myyntikatteen variaatiokerroin: 0,11 – Jos katteet ovat stabiileja, voi se kertoa hyvästä kilpailuasemasta tai kilpailueduista. Kamuxin luvut eivät ole kovin stabiileja, joskin tähän vaikutti aika paljon inflaatiopiikki.

- Liikevoittomarginaali LTM: 1,3 %

- Liikevoittomarginaalin variaatiokerroin: 0,40

- Liikevoitto per auto LTM: 194 eur

- Liikevoitto LTM: 6,8m eur

- Sijoitetun pääoman tuotto LTM: 4,4 % (luvussa huomioitu vuokravastuut, joita Kamux ei näytä omissa laskelmissaan huomioivan)

- Nettovelka / käyttökate LTM: 2,7x

- Interest cover LTM: 17x

Omistan Kamuxia alle 5 % osuudella salkussani. Ostot on tehty 2022 vuoden lopulla noin 5 eurossa ja yli puolet positiosta myyty Q2 2023 tuloksen jälkeen reilussa 6 eurossa.