Kaupallinen yhteistyö | Mandatum

Tuottojen maksimointi on lähes mahdotonta – etenkin ilman pääsyä monille eri markkinoille eri instrumenteilla. Markkinavalikoiman lisäksi tukena tulee olla ensiluokkaiset työkalut sijoitusten perinpohjaiseen analysointiin. Mandatum Trader tarjoaa keltanokkasijoittajista aina kokeneimpiin treidaajiin korkealaatuisia kaupankäyntialustoja, joista voi valita mieleisensä tyyliinsä sopivaksi.

Suosituin kaupankäyntialusta, TraderGO, sopii kokeneemmalle sijoittajalle ja treidaajalle. Se tarjoaa laajan valikoiman eri työkaluja sijoitusten analysointiin, ja käteistuotteiden lisäksi GOsta löytyvät johdannaiset kokeneempien treidaajien tuottopotentiaalin maksimoimiseksi. Valitessa kieleksi englannin laajenee GOn sisällöt entisestään.

TraderPRO on huippuluokan kaupankäyntiohjelmisto treidaajille ja ammattilaisille. PROta voi muokata tarpeidensa mukaisesti jopa kuudelle eri näytölle ja softa tarjoaa treidaajille monipuoliset työkalut ja näkymien linkittämisen.

TraderONE on riisutumpi alusta passiivisemman sijoittajan käyttötarkoituksiin. TraderONEn valikoimasta löytyvät käteistuotteet, kuten osakkeet, ETF:t, bondit ja rahastot.

Aiemmassa yhteistyöartikkelissa käytiin läpi Mandatum Traderin teknisen analyysin työkalua ja toimeksiantoantotyyppejä. Tutustutaan seuraavassa tarkemmin Traderin tuote- ja markkinavalikoimaan.

ETF-kaupankäyntiä myös USA:n markkinoilla

Mandatumin kaikista kaupankäyntialustoista löytyy tärkeimpien eurooppalaisten osakkeiden lisäksi sekä jenkkiosakkeet että jenkki-ETF:t. Mandatumin kaupankäyntikulut jenkkiosakkeissa ovat erittäin kilpailukykyisiä ja monista välittäjistä poiketen ETF-kauppaa voi käydä samalla hinnastolla kuin osakkeilla.

Mandatumin kautta voi kriteerit täyttäessään hakea ammattimaisen sijoittajan statusta, jonka kautta avautuu mahdollisuus sijoittaa jenkki-ETF:iin ja muihin ETF:iin, joilla ei ole sääntelyn vaatimia paikalliskielisiä avaintietoasiakirjoja. Kriteereinä ovat vähintään 500 000 euron salkku, yli vuoden kokemus alalta ja vähintään 10 johdannaiskauppaa jokaisen neljän edellisen kvartaalin aikana. Näistä kolmesta ehdosta kahden tulee täyttyä, jotta asiakas voidaan luokitella ammattimaiseksi asiakkaaksi.

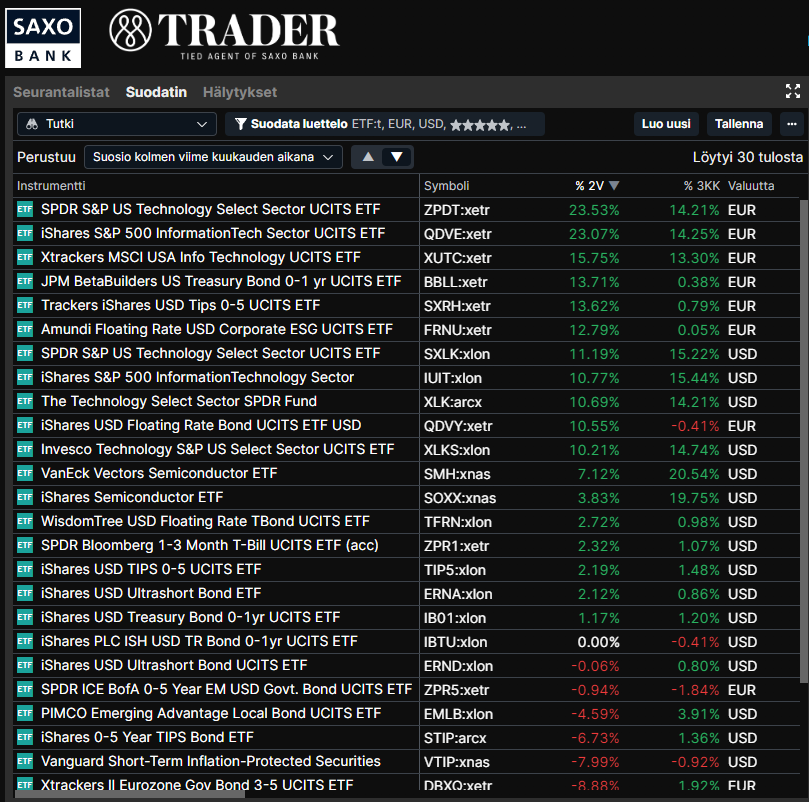

Kuvakaappauksessa on listattuna Mandatum Traderin viimeisen kolmen kuukauden suosituimmat ETF-rahastot.

Kuvassa esimerkkinä ETF:iä Mandatum Traderin suodatintyökalussa.

Traderin tekninen analyysi pähkinänkuoressa

Treidaajan tärkein huomion kohde on sijoituskohteen price action ja tärkein työkalu on sen piirtämä kuvaaja.

Mandatum TraderGO ja -PRO tarjoavat kattavan valikoiman eri teknisen analyysin indikaattoreita treidaajan päätöksenteon tueksi.

Indikaattoreiden periodeja voi muokata treidaamaansa aikaikkunaan sopivaksi.

Teknisen analyysin näkymää voi muokata monella eri tapaa ja parhaiten TA-maailmaan pääsee käsiksi kokeilemalla eri indikaattoreita reaaliaikaista dataa tuottavassa graafissa. Autochartistin generoimista tekniseen analyysiin perustuvista trading-signaaleista voi hakea tukea omille näkemyksillesi.

Tämä onnistuu parhaiten avaamalla maksuton Mandatum Trader-tili ja testaamalla eri ominaisuuksia ja indikaattoreita käytännössä.

Kuvassa esimerkkinä SMA-, MACD- ja RSI-indikaattorit E-mini S&P 500 -futuurin kynttilächartissa.

Futuureilla vipua likvideillä markkinoilla

Mandatum erottuu kilpailijoistaan tarjoamalla helppoa ja ensiluokkaista treidaamista optioilla, futuureilla ja bondeilla korkealaatuisen sovelluksensa kautta.

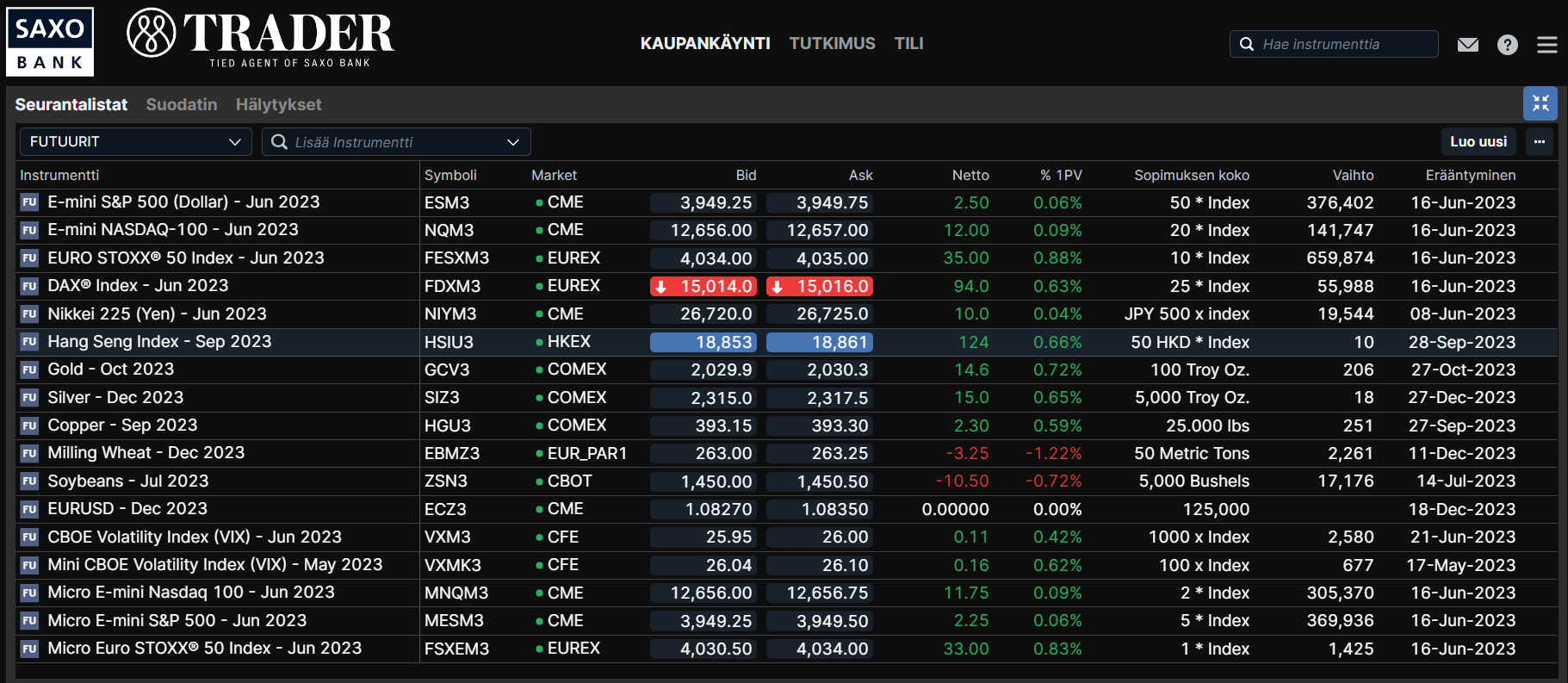

Futuurikauppaan Mandatum Traderista löytyvät suurimmat indeksit sekä USA:ssa, Euroopassa että Aasiassa. Näiden lisäksi valikoimassa on raaka-ainefutuureja sekä mm. markkinoiden pelkokertoimeen, VIX-indeksiin, perustuva futuuri normaalikokoisena ja mini-versiona.

Kuvassa esimerkkinä Mandatum Traderin valikoiman futuureja.

Futuurikauppa on puhdasta kaupankäyntiä suoraan kohde-etuudella ilman tarvetta käyttää välikätenä muita pörssilistattuja johdannaisia.

Futuureilla voi tavoitella tuottoja niin nousevilla kuin laskevillakin markkinoilla. Viimeisen vuoden aikana koetussa volatiilissa markkinassa pätevä treidaaja voi futuurien avulla hyödyntää markkinoiden heilahtelut molempiin suuntiin eikä ole rajoitettu vain long-positioihin. On kuitenkin hyvä tiedostaa, että futuurit ovat monimutkaisia sijoitustuotteita ja niihin sisältyy huomattavia riskejä, joihin treidaajan tulee tutustua huolellisesti ennen sijoituspäätöksen tekemistä.

Futuurien etuna on pääomatehokkuus, sillä kohde-etuuden arvosta täytyy vakuustilille tallettaa vain pieni osa, tyypillisesti noin 10 % kohde-etuuden arvosta. Tämän lisäksi Mandatumin kautta treidattavat futuurimarkkinat ovat erittäin likvidit ja kaupankäyntikulut matalat.

Optioilla tuottoa markkinatilanteesta riippumatta

Optiot ovat toinen suosittu treidaajien käyttämä tuote ammattimaiseen kaupankäyntiin. Futuurien tapaan riskinsietokykyinen treidaaja voi tavoitella optioilla tuottoja sekä nousevilla että laskevilla markkinoilla pääomatehokkaasti. Myös optioihin liittyy merkittäviä riskejä, jotka treidaajan tulee ymmärtää.

Osto-option (long call) ostamalla voi avata vivutetun long-position kohde-etuuteen, sitomalla positioon vain murto-osan suoraan sijoitukseen vaaditusta pääomasta.

Kuten futuureja, myös optioita käytetään avoinna olevan position suojaamiseen. Myyntioption ostamalla (long put) sijoittaja voi suojata joko indeksi- tai osakepositionsa epäsuotuisia markkinaliikkeitä vastaan.

Optioiden hinnat ovat alttiita volatiliteetin vaihtelulle, mikä tekee niistä erityisen mielenkiintoisen treidaustuotteen.

Mandatum Traderin kautta voi treidata esimerkiksi eurooppalaisten, aasialaisten ja jenkkiosakkeiden ja indeksien optioita. Lisäksi Eurex-pörssissä on kaupankäynnin kohteena optioita noin 20:lle suomalaiselle osakkeelle.

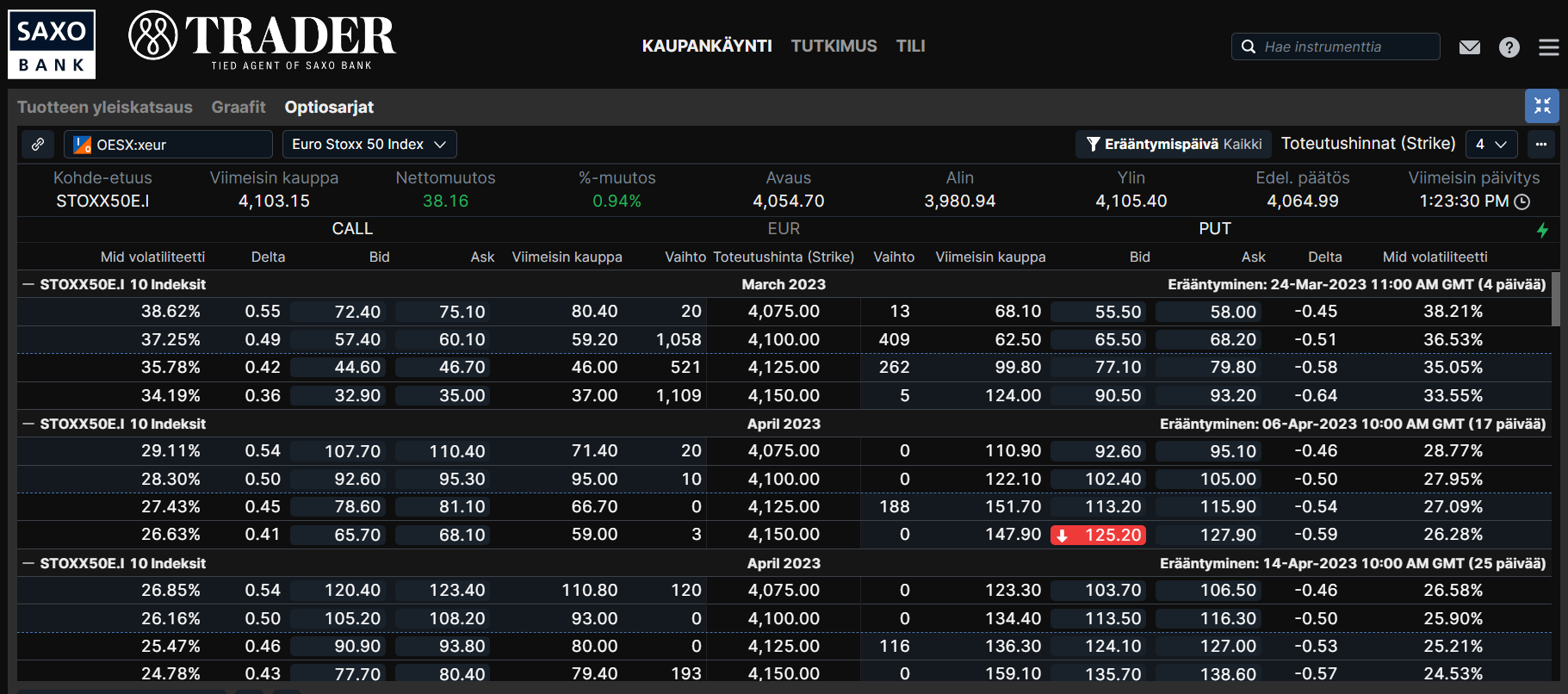

Optiosarjanäkymä

Mandatumin Traderin kaupankäyntisovellus tarjoaa verrattomat puitteet optioiden aktiiviseen treidaamiseen eri näkymillä ja työkaluilla.

Optiosarjanäkymän avulla treidaaja saa kattavan silmäyksen optioiden eri toteutushintoihin useilla eri päättymispäivillä.

Optiotreidaajat käyvät kauppaa pääasiassa volatiliteetin muutosten perusteella ja tämä ensiarvoisen tärkeä datapointti on myös välittömästi treidaajan analysoitavissa optiosarjanäkymässä.

Näkymää voi muokata haluamallaan tavalla, jotta kaikki oleelliset optiot ja data, kuten kreikkalaiset, ovat helposti saatavilla.

Kuvassa esimerkki optiosarjanäkymästä Mandatum Traderissa kohde-etuutena Euro Stoxx 50 -indeksi.

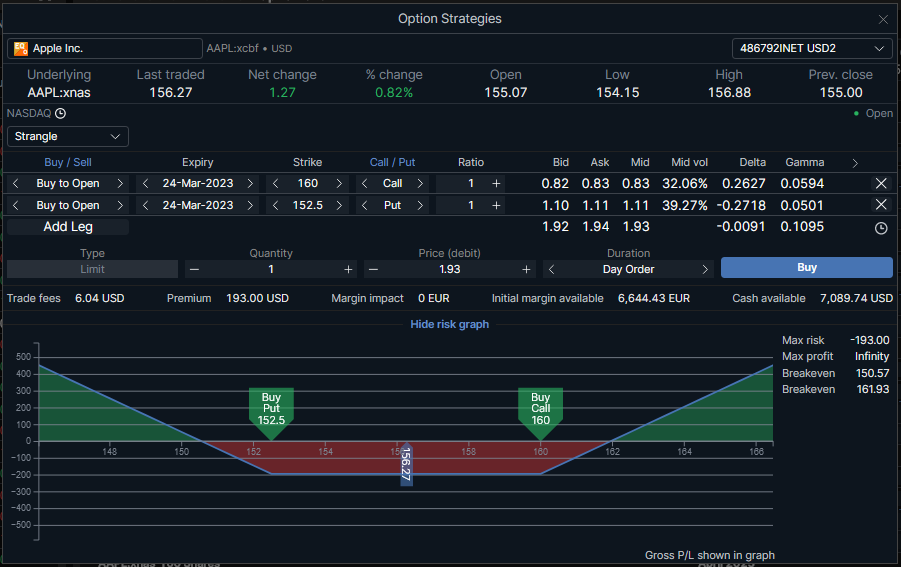

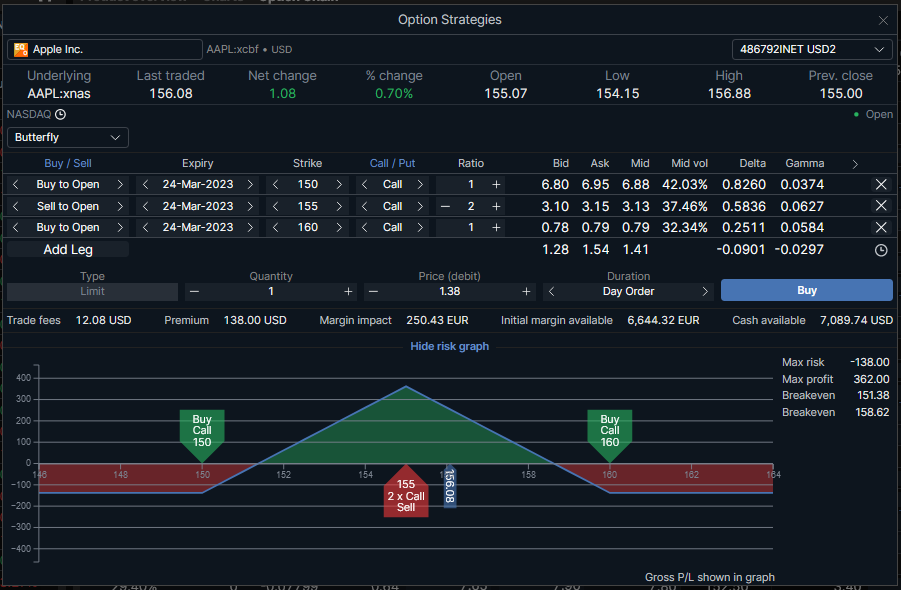

Optiostrategiatyökalu

Optioiden avulla treidaaja voi rakentaa erilaisia strategioita markkinanäkemyksensä mukaisesti ja tehdä tuottoa kaikissa eri markkinaskenaarioissa.

Mandatum Traderin optiostrategiatyökalun avulla treidaaja voi valita mieleisensä strategian lukuisten vaihtoehtojen joukosta.

Strategian valitsemalla kaupankäyntisovellus rakentaa strategian automaattisesti ja strategiaposition voi avata vain muutamalla klikkauksella. Vastaavaa toimintoa ei muiden suomalaisten välittäjien työkaluvalikoimasta löydy.

Optiolegien lisäksi työkalu havainnollistaa strategian tuottoprofiilin break even -tasoineen ja voitto/tappio-odotuksineen.

Strangle-strategiassa treidaaja odottaa kohde-etuuden hinnan joko laskevan tai nousevan voimakkaasti. Terävässä liikkeessä kumpaan tahansa suuntaan ennen optioiden erääntymistä treidaajan tuotto maksimoituu, mutta kohde-etuuden treidatessa strategian avaamista vastaavalla tasolla strategia tuottaa rajatusti tappiota.

Kuvassa esimerkki Strangle-optiostrategiasta Mandatum Traderissa kohde-etuutena Applen osake.

Butterfly-strategian avaamalla treidaaja odottaa markkinoiden pysyvän paikoillaan optioiden erääntymiseen asti, jolloin tuotto maksimoituu. Kohde-etuuden liikkuessa voimakkaasti joko ylös tai alas strategia tuottaa rajatun määrän turskaa.

Kuvassa esimerkki Butterfly-optiostrategiasta Mandatum Traderissa kohde-etuutena Applen osake.

Työkalu piirtää tuottoprofiilin kullekin eri strategialle ja treidaaja voi optimoida tuottoprofiilia haluamakseen valitsemalla strategian optiolegeille eri toteutushintoja tai päättymispäivän.

Strategiatyökalusta tulee selkeästi ilmi myös strategian kaupankäyntikulut, maksettava preemio ja strategian vaikutus vakuusvaatimuksiin.

Johdannaiskauppaa aloittelevan on helpointa ja järkevintä tutustua kaupankäyntiin TraderGOssa ennen siirtymistä TraderPROhon.

Lopuksi

Tehokas treidaaminen vaatii ensiluokkaiset työkalut. Mandatum Trader tarjoaa ONE-, GO- ja PRO-alustoillaan vaihtoehtoja sijoittajan ja treidaajan elinkaaren eri vaiheisiin ja mieltymyksiin.

Monipuolisen teknisen analyysin indikaattorivalikoiman lisäksi sijoittaja voi asettaa toimeksiannot suoraan kuvaajan kautta. Optiostrategiatyökalu mahdollistaa tuottavan treidaamisen kaikissa mahdollisissa markkinoiden volatiliteettiskenaarioissa.

Avaa Mandatum Trader -tili tästä linkistä.

Disclaimer

Futuurit ja optiot ovat monimutkaisia sijoitustuotteita. Kaikki esityksessä kuvatut tuotteet eivät sovi kaikille sijoittajille, sillä niihin sisältyy huomattava riski. Sijoitusten arvo voi muuttua merkittävästi ja sijoitetun pääoman voi menettää jopa kokonaan. Tuotteet ovat monimutkaisia ja sijoittajan pitää ymmärtää kohde-etuuksiin liittyvät riskit sekä tutustua huolellisesti tuotekohtaisiin ehtoihin ja ominaisuuksiin.

Mikään tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita tai sijoitustuotteita. Sijoittajan tulee sijoituspäätöksiä tehdessään tutustua huolellisesti rahoitusvälineistä annettuihin tietoihin ja ymmärtää niihin liittyvät riskit. Sijoittajan tulee perustaa päätöksensä omaan arvioonsa, tavoitteisiinsa ja taloudelliseen tilanteeseensa ja konsultoida tarvittaessa oikeudellisia ja verotuksellisia neuvonantajiaan. Sijoitustoimintaan liittyy aina riskejä. Rahoitusvälineiden arvo voi nousta tai laskea. Rahoitusvälineiden tuottojen historiallinen kehitys ei ole tae tulevasta tuotosta. Ennen sijoituspäätöstä sinun tulee aina perehtyä huolellisesti rahoitusvälineistä annettuihin tietoihin ja ymmärtää niihin liittyvät riskit. Lisätietoja rahoitusvälineistä ja niihin liittyvistä riskeistä saat Saxon kaupankäyntialustalta.