Piensijoittajan johdannaismarkkina ei aina ole se selkein ja suoraviivaisin paikka käydä kauppaa. Vaikka säännöt ovat selkeät ja kauppaa käydään samalla tapaa kuin osakkeilla, löytyy johdannaiskaupasta paljon tekijöitä jotka aiheuttavat sijoittajille harmaita hiuksia. Sudenkuoppia on sekä pieniä että isoja, käymme tässä kolumnissa läpi kaikkein suurimmat ja jatkossa tuote tuotteelta kaikki pienimmätkin ansat läpi.

Miten johdannainen itse asiassa toimii?

Tämä sudenkuoppa on ehkä hieman erikoinen, mutta totuus on että kovin harva itse asiassa tietää perusteellisesti millaiseen tuotteeseen on sijoittamassa. Monen sijoittajan itseluottamus tuotteen tietotaidon suhteen on hämmästyttävän korkea siihen nähden miten monimutkaista johdannaisten hinnoittelua lopulta on. Vaikka lukisit liikkeellelaskijan monisataasivuisen ohjelmaesitteen kahteen kertaan läpi ja tuotteen lopulliset ehdot muutaman kertaan läpi, ei sekään valitettavasti auta vielä täysin ymmärtämään johdannaisen sielunelämää. Näissä lakiteksteissä kun ei esimerkiksi kerrota tuotteen tarkkoja hinnoittelukaavoja.

Erityisen ongelmallisia sijoittajan kannalta ovat optioiden kaltaiset warrantit joiden volatiliteetin muutokset saattavat aiheuttaa ikäiä yllätyksiä sijoittajalle. Tästä lisää seuraavassa kappaleessa. Turbojen hinnoittelu turvallisen matkan päässä knock-out tasosta on selkeää ja suoraviivaista, mutta kun tullaan lähemmäs knockia niin hinnoittelun monimutkaisuus kasvaa eksponentiaalisesti. Kannattaa googlettaa "barrier option pricing", mikäli asian tekninen puoli kiinnostaa. Bull- ja Bear-sertifikaattien hinnoittelu on varsin loogista (kohde-etuuden päivittäinen tuotto kerrotaan vivulla), mutta myös niissä piilee matemaattinen kommervenkki varsinkin pidemmän aikavälin sijoittajalle, sillä kohde-etuuden toteutunut volatiliteetti syö tuotteen tuottoa vaikkei hinnoittelussa volatiliteettia oteta lainkaan huomioon!

Aion perehtyä kaikkiin mainittuihin sudenkuoppiin seikkaperäisesti kolumnien muodossa myöhemmin syksyllä, tällä kertaa tarkoituksena on herättää sijoittajan huomio siihen etteivät tuotteet ole niin yksinkertaisia miltä ne saattavat näyttää. Kannattaa siis tehdä kotiläksyt erittäin tarkasti. Materiaalia ei valitettavasti ole varsinkaan suomeksi tarjolla loputtomiin, mutta jatkossa tulet oppimaan sijoitustieto.fi:stä rutkasti näistä asioista lisää.

Warrantin volatiliteetti osavuosikatsausten aikaan

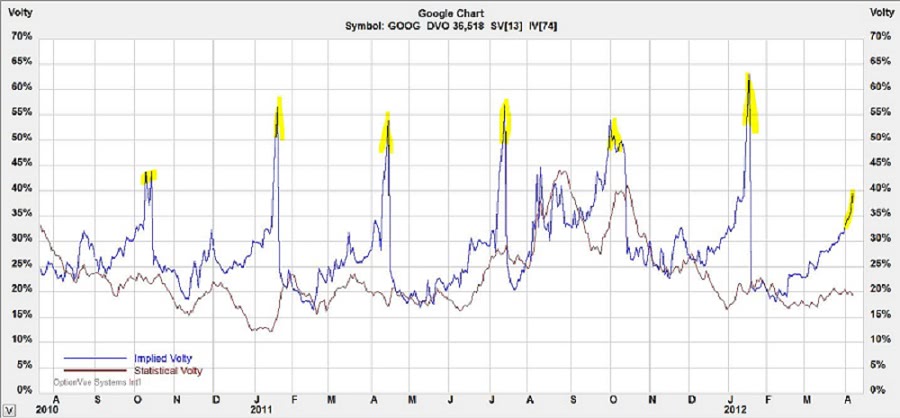

Tämä on selkeästi useimmin hämmennystä aiheuttava tekijä johdannaismarkkinassa. Miten voi olla, että osake on 4% nousussa raportin jälkeen, mutta warrantti ei ole tikannut ylös kuin sentin tai kaksi, parhaimmassa tapauksessa jopa tappiolla?! Näissä tapauksissa kerta toisensa jälkeen sijoittaja ei ole ottanut huomioon kohde-etuuden optiomarkkinan implisiittisen volatiliteetin muutoksia raporttien aikaan. Kuulostaa melkoiselta lausehirviöltä, mutta itse asia on yksinkertainen; implisiittinen volatiliteetti (eli kohde-etuuden odotettu volatiliteetti option/warrantin juoksuajan loppuun) nousee ennen raporttia kun epävarmuus tuloksesta kasvaa ja kaupankäyntivolyymi nousee. Volatiliteetti on korkeimmillaan juuri ennen raporttia ja kun numerot julkaistaan ja kuullaan yritysjohdon mietteet yhtiön tulevaisuudesta, epävarmuus suurimmaksi osaksi katoaa ja volatiliteetti romahtaa. Tämä puolestaan heijastuu warranttien hintaan, tietyissä tapauksissa erittäin voimakkaasti. Alleolevasta kuvaajasta näkyy Googlen volatiliteetin muutokset raporttien aikaan:

Lähde: Optionfanatic.com . Keltaisella merkityt huiput ovat implisiittisen volatiliteetin lukemia juuri ennen raportin julkaisua ja kuvaajasta on helppo lukea miten vola romahtaa heti julkaisuhetken jälkeen. Tästäkin jatkossa tarkempi analyysi.

Markkinatakaus puuttuu

Erittäin kiusallinen tilanne kaikille osapuolille on markkinatakauksen puuttuminen, eli kun takaaja ei ole laidoilla. Takaajalle tämä on kiusallista koska maineeseen ja uskottavuuteen tulee vakava kolhu, mutta vielä ikävämpi tilanne on sijoittajalle jos hän ei pääse positiostaan eroon markkinahintaan (tai ei saa avattua positiota). Tätä tilannetta takaaja haluaa välttää kuin ruttoa, vaikka moni sijoittaja toisin väittääkin.

Mitä siis tehdä tässä tilanteessa? Jos markkina on verrattaen rauhallinen, kannattaa soittaa välittömästi takaajan suomenkieliseen asiakaspalvelunumeroon ja vaatia takaajaa palaamaan laidoille. Voit soittaa myös välittäjälle, mutta heidän täytyy joka tapauksessa soittaa eteenpäin takaajalle. Mitä jos tämäkään ei auta ja takaajan järjestelmät ovat kaatuneet? Tässä tapauksessa ehdottomasti paras vaihtoehto on suojata positiosi toisen takaajan vastakkaisella tuotteella. Vaikkei näitä tilanteita satu kovinkaan usein, voi takaajan laidat puuttua tilanteessa jossa markkina liikkuu voimakkaasti ja haluat lukita voiton tai katkaista tappiot. Ostamalla toisen liikkeellaskijan vastakkaista tuotetta tämä onnistuu. Warranttien tapauksessa tarvittava määrä warrantteja saattaa olla vaikeaa laskea, mutta Turboilla/Mineillä/Sertifikaateilla huomattavasti helpompaa. Tämä vaihtoehto tietysti edellyttää sitä että sijoitustilitä löytyy käteistä ja tämä ei ole ilmaista lystiä sillä joudut maksamaan toisen tuotteen spreadin ja kaupankäyntikulut, mutta saattaa kuitenkin olla se halvempi vaihtoehto verrattuna siihen ettet voi käydä kauppaa lainkaan. Kun tilanne selviää niin kannattaa luonnollisesti vaatia takaajalta korvausta, tosin tämä edelyttää sitä että voit näyttää toteen aikeesi myydä tuote tiettyyn hintaan ja tämä onnistuu siten että asetat tarjouksen tuotteen tarjouskirjaan kyseisellä hetkellä olevaan markkinahintaan.

Lyhyeksimyynti eli shorttaaminen

Suomessa pörssislistattujen piensijoittajan johdannaisten shorttaaminen on kiellettyä. Tätä eivät kaikki kuitenkaan tiedä, sillä joidenkin välittäjän järjestelmät mahdollistavat shorttaamisen sillä järjestelmä on luotu osakekauppaa silmälläpitäen. Joskus saattaa kiireessä käydä niin, että toteuttaa myynnin vahingossa kaksi kertaa koko ostetulle johdannaismäärälle, jolloin olet "shorttina" johdannaisessa ja vastaavasti takaaja "longina". Tilanne on kaikkien kannalta epämieluisa: sijoittajan maksimitappio ko. johdannaiskaupassa kuuluu olla sijoitettu pääoma, mutta kun olet tuotteessa shorttina, on tappiopotentiaalisi rajoittamaton; takaaja on puolestaan ostanut omaa tuotettaan jota sen on tarkoitus myydä ja jos ja kun Finanssivalvonta saa vihiä asiasta, alkaa tupen rapinat. Jos erehdyksessä tai tarkoituksella olet shorttina johdannaisessa, kannattaa positio sulkea heti. Jos kaupankäyntipäivä on jo päättynyt ja huomaat asian, kannattaa ottaa välittömästi yhteys välittäjään, parhaassa tapauksessa position pystyy sulkemaan takaajan kanssa OTC-kauppana. En suosittele kokeilemaan shorttausta vaikka miten tekisi mieli, varoittavia esimerkkejä on rutkasti.

On totta että shorttaamiskielto estää erilaisten optiostrategioiden toteuttamisen johdannaisilla. Jos erilaiset strategiat kiinnostavat, kannattaa siinä tapauksessa suunnata katseet optiomarkkinoille, jossa shorttaaminen (option asettaminen) on mahdollista.

Johannes Ankelo,

Sijoitustieto.fi