Johdannaisten maine ryttääntyi pahasti viimeistään finanssikriisin pyörteissä, kun monimutkaisen asuntolainapaketit vivutettiin erilaisiin johdannaisratkaisuihin, jotka osaltaan olivat auttamassa markkinan romahdusta. Johdannaisilla on kuitenkin tukku hyviäkin puolia, ja esimerkiksi Saksassa keskimääräisen sijoittajan salkusta 10% on sidottuna "jokamiehen johdannaisissa", eli vastaavissa tuotteissa joita Suomen pörsseissä noteerataan. Tavallisilla johdannaisilla, kuten optioilla ja futuureilla, warranteilla ja turboilla, mineillä ja sertifikaateilla on mahdollista oikein käytettynä saada etuja verrattuna suoriin sijoituksiin kohde-etuuteen vipuvaikutuksen ansiosta. Toivottavasti pian saamme Suomeen esimerkiksi Discount- ja Bonus-sertifikaatteja, jotka ovat erinomainen lisä konservatiivisemman sijoittajan salkkuun.

Vipuvaikutus

Vipu on varmasti aktiivisen treiderin päätöksentekoprosessin tärkein syy sijoitusinstrumentteja valitessa. Tuotteet, joihin vipu on sisäänrakennettu, ovat pörssin listoilla valmiiksi tarjolla eikä lainaa tarvitse erikseen hakea pankista. Vivun ansiosta sijoittajan tarvitsee panostaa johdannaiseen ainoastaan osa siitä summasta joka tulisi sijoittaa suoraan kohde-etuuteen, euromääräisen tuotto-odotuksen säilyessä samana. Näin vapautat pääomaa myös muihin sijoituksiin kun rahaa ei tarvitse sitoa yhtä paljon yhteen kohteeseen kuin ostaessasi suoraan osaketta. Tuotteiden sisäänrakennettu vipu tarkoittaa tietysti sitä että liikkeellelaskija ottaa vivun tarjoamisesta myös korkoa joka on erittäin todennäköisesti korkeampi kuin pankin tarjoaman lainan korko, mutta siitäkin huolimatta johdannaiskauppa käy varsin vilkkaana Suomen pörsseissä ja vielä suhteessa vielä vilkkaammin monessa muussa maassa.

Johdannaisilla vivutus onnistuu yhtä helposti niin nousevista kuin laskevistakin markkinoista hyötymiseen.

Tuotteiden vipuvaikutukset vaihtelevat rajusti, maltillisemmilla Bull- ja Bear-sertifikaateilla päivittäisen vivun voi valita 2-4- kertaisen vivun väliltä. Korkeamman riskin tuotteiden, warranttien, turbojen ja minien vipu on puolestaan dynaaminen arvo ja riippuu kohde-etuuden hinnan suhteesta tuotteen toteutushintaan. Niitäkin löytyy erittäin maltisella riskiprofiililla, mutta hurjapäillä on tarjolla myös suuren riskin tuotteita valtavalla vivulla.

Jos tuotteen vipuvaikutus on 2, kohde-etuuden liikkuessa 1%, liikkuu johdannaisen hinta 2%. Jos vipu on 20-kertainen, kohde-etuuden 1% hinnanmuutos laittaa johdannaisen liikkeelle 20% edestä.

Liikkeellelaskijoiden kotisivuilla mainitaan vipuvaikutus tuotteen tiedoissa, tässä esimerkkinä Commerzbankin liikkeellelaskema Mini BEST Long, jossa kohde-etuutena on Ali Baban osake, jossa vipu on 6,07-kertainen tuotteen vivusta maksettava vuotuinen korko on 3,30%.

Lähde www.warrants.commerzbank.com

Ennen sijoittamista johdannaisiin kannattaa tarkasti selvittää mikä on tuotteen vipuvaikutus, jotta saat mahdollisimman tarkan kuvan riski/tuotto-profiilistasi.

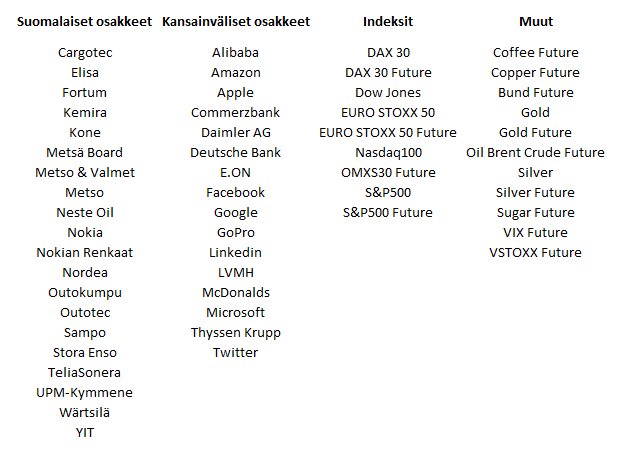

Laaja valikoima kohde-etuuksia

Suomessa liikkeellelasketut piensijoittajan johdannaiset tarjoavat ilahduttavan laajan valikoiman kohde-etuuksia, mikä mahdollistaa tavallisille sijoittajalle pääsyn laajemmalla markkinakentälle. Pitkän aikaa selkeästi suosituimpia kohde-etuuksia ovat olleet Nokian osake ja DAX-indeksi, jotka molemmat ovat vuosien saatossa tarjonneet treidaajille mukavasti volaa.

Allaolevasta taulukosta löydät kaikki tällä hetkellä Suomessa tarjottavat kohde-etuudet:

Erityisesti kansainvälisten kohde-etuuksien tarjonta on kasvanut merkittävästi viime vuosina. Tarjolla on tätänykyä sekä saksalaisia että USA:ssa listattuja osakkeita ja hyödykkeisiin (kahvi, kupari, kulta, öljy, hopea, sokeri) liitettyjä johdannaisia. Myös Bund-futuuriin on tarjolla tuotteita. Uusimpana kohteena listalla komeilee Alibaban osake Erityisen kiinnostava lisä ovat volatiliteetti-indekseihin (VIX, VSTOXX) kohdistuvat johdannaiset, joten volan treidaaminen onnistuu nykyään jopa Suomen pörsseissä.

On huomattava, että kaikkia kohde-etuuksia ei ole tarjolla kaikille tuotetyypeille. Tämän lisäksi on kiinnitettävä huomiota siihen, onko tuotteen kohde-etuutena esimerkiksi DAX-indeksin tapauksessa itse indeksi, vai indeksiin kohdistuva futuuri. Nämä tiedot saa selville tuotteiden lopullisista ehdoista, jos se ei suoraan tuotteen tiedoista käy selville.

Suojaaminen

Johdannaiset tarjoavat myös mahdollisuuden suojata alkuperäisen sijoituksesi. Jos syystä toi toisesta haluat pitää kiinni osakkeesta (verotus, äänioikeus) mutta pelkäät lähitulevaisuuden näkymiä osakkeen suhteen, voi suojaaminen johdannaisella olla järkevä vaihtoehto.

Suojauksen saa rakennettua parhaiten joko myynti-Turbolla tai -Minillä, koska ne liikkuvat 1:1 suhteessa kohde-etuuden kanssa. Suojauksen kesto on tietysti ainoastaan tuotteen päättymispäivään asti, tai kunnes tuote erääntyy ennenaikaisesti knock-out/stop-loss-tapahtuman johdosta. Suojaaminen onnistuu myös myyntiwarranteilla, mutta se on huomattavasti mutkikkaampaa, sillä warrantit eivät ole Turbojen ja Minien tapaan lineaarisia tuotteita. Aion lähitulevaisuudessa esitellä tarkemmin suojaamisen tekniikkaa ja laskelmia, joten pysykää sijoitustieto.fi kanavalla.

Jos omistat laajan valikoiman suomalaisia osakkeita ja haluat suojata koko portfoliosi negatiivista arvonmuutosta vastaan, on tilanne hiukan kiharaisempi. Kuten saatoit huomata, ei kohde-etuuksien listalta löydy OMXH25-indeksiä. Tämöä johtuu siitä että Helsingin pörssin pääindeksille ei ole allaolevaa futuurimarkkinaa, joten takaajan position suojaaminen olisi erittäin kallista ja näin ollen OMXH25-indeksiin liikkeellelasketut johdannaiset erittäin epähoukuttelevia. Vaihtoehdot ovat siis vähissä, yhtenä vaihtoehtona voi kuitenkin esittää DAX-indeksiin liitetyt johdannaiset. Ennenkuin tälle tielle lähtee, täytyy kuitenkin selvittää oman salkkusi ja DAX-indeksin korrelaatio. Korrelaation indeksijohdannaisen ja salkkusi tuoton välillä täytyy olla hyvin korkea jotta suojaamista voi edes ajatella.

Kokemusteni perusteella suojaaminen ei ole valtavan suosittua, mutta muutamissa tapauksissa sijoittajat ovat kokeneet sen mielestään järkeväksi ja autoinkin muutamaa sijoittajaa laskemaan oikean suojaamissuhteen warranteilla. Näissä tapauksissa suojaus oli aiheellista, sillä osakkeen arvo putosi, mutta on huomattavaa että jos osakkeen arvo lähtee alkuperäisen sijoituksesi suhteen positiiviseen suuntaan, menetät suojaamisen ansiosta potentiaaliset tuotot tai ainakin osan niistä.

Strategiat

Erilaisten optiostrategioiden rakentaminen ei piensijoittajan johdannaisilla onnistu, sillä warranttien lyhyeksimyynti (asettaminen) ei ole mahdollista. On kuitenkin yksi strategia, joka on mahdollista toteuttaa. Tämän strategia on nimeltään "haara" (engl. Straddle) ja sillä pyritään hyötymään kohde-etuuden rajusta hinnanmuutoksesta joko ylös tai alas. Strategia tuottaa tappiota jos kohde-etuus ei liiku voimakkaasti jompaan kumpaan suuntaan. Tätä strategiaa voi käyttää ansiokkaasti esimerkiksi osavuosikatsausten aikaan. Alla haara-strategian tuottokuvaaja (pystyakselilla sijoittajan voitto/tappio, vaaka-akselilla kohde-etuuden hinta):

Lähde: http://www.theoptionsguide.com/long-straddle.aspx

Haara-strategian laatiminen vaatii perusteelliset laskelmat ennen strategian toteuttamista, sillä esimerkiksi osavuosikatsauksen alla volatiliteetti nousee, mikä tekee strategian laatimisesta kalliimpaa ja näin ollen kohde-etuuden liikkeen tulee olla varsin suuri että strategia alkaa tuottaa.

Tämä strategia onnistuu ainoastaan Warranteilla. On toki mahdollista rakentaa myös hybridi-strategia Warranteilla ja Turboilla/Mineillä, mutta tämä muuttaa strategian tuottoprofiilia.

Johannes Ankelo,

Sijoitustieto.fi