Tappioriski – ja ajan vaikutus

2

forum

|

Uusin: Markku Kurtti—21.11.2021 - 22:40

Markku Kurtti

+68

Liittynyt:

4.12.2020

Viestejä:

9

Kirjoitin aikaisemmin drawdown-riskistä eli sijoitusmatkan kuoppaisuuteen liittyvästä riskistä. Tällä kertaa tarkastelen tappioriskiä eli sijoitushorisontin (matkan) lopussa realisoituvaan varallisuuteen liittyvää tappion mahdollisuutta. Oletan, että matkasta (eli drawdown-riskistä) on selvitty ja strategia (buy and hold) on pidetty ajan yli muuttumattomana. Tässä kirjoituksessa tappio on yhtä kuin riskittömän koron tuoton alittaminen.

Akateemiset ovat kiistelleet pitkään ns. aikahajautuksesta (time diversification) eli siitä, pienentääkö aika osakesijoittajan riskiä vai ei. Raskaan sarjan akateemiset (Paul Samuelsonin johdolla) ovat näyttäneet (matemaattisesti, yleensä hyötyfunktiota hyväksi käyttäen), että aika ei pienennä riskiä, mutta sijoittajat ja sijoitusneuvojat yleisesti ajattelevat riskin pienenevän ajan myötä. Hyvä yhteenveto aikahajautuksesta löytyy esim. tästä Kritzmanin paperista.

Aikahajautukseen liittyy niin monta näkökulmaa, että kiista sen toimivuudesta tuskin koskaan täysin ratkeaa. Yritän kuitenkin tarkastella aikahajauttamisen ongelmaa mahdollisimman yksinkertaisesti ja objektiivisesti (jättäen hyötyfunktiot analyysin ulkopuolelle) laskemalla yksinkertaisesti tappion odotusarvon.

On yleisesti tunnettua, että positiivisen odotusarvon sijoitusten tappion todennäköisyys pienenee ajan myötä, koska annualisoidun tuoton jakauma kapenee eli tuottojakauma suppenee kohti (positiivista) odotusarvoaan. Tästä on usein vedetty johtopäätös, että riski pienenee ajan myötä. Tämä on tietysti väärin, sillä riski ei ole pelkästään tappion todennäköisyys vaan myös sen syvyys. Kritzman toteaakin: ”Although an investor may be less likely to lose money over a long horizon than over a short horizon, the magnitude of a potential loss increases with the length of the investment horizon”. Eli vaikka todennäköisyys tappiolle pienenee ajan kasvaessa, niin samaan aikaan keskimääräinen tappio syvenee (silloin kun mennään tappiolle). Tämä johtuu siitä, että vaikka annualisoidun tuoton jakauma suppenee (converge) ajan kasvaessa, niin kokonaistuoton (loppuvarallisuuden) jakauma erkaantuu (diverge), jolloin myös tappiot suurenevat kokonaistuotolla mitattuna.

Odotusarvo on siitä hyvä mittari, että se huomioi molemmat tappion aspektit: todennäköisyyden ja syvyyden. Siksi määritän tappioriskin tappion odotusarvona:

tappioriski = E(tappio) = E(loss)

eli tappioriski = [tappion todennäköisyys] x [tappion (silloin kun jäädään tappiolle) keskimääräinen syvyys].

Alla näemme oleelliset kaavat, jotka määrittävät tappioriskin (Expected loss) sekä sen muodostavat komponentit: tappion todennäköisyys (Probability of loss) ja tappion keskimääräinen syvyys silloin kun jäädään tappiolle (Expected loss when loss occurs). Jälleen nähdään (kuten myös drawdown riskiä tarkastellessa), että tappioriski on näiden portfolioteorian keskeisten muuttujien funktio: sijoitusaste (f), volatiliteetti (s), Sharpe ratio (SR). Lisäksi nyt merkittäväksi tekijäksi nousee aika (t). Kaavat voidaan ilmaista myös Kelly fraktion (c) funktiona. Tulevista kuvista nähdään, että Kelly fraktiolla on merkittävä rooli. Olen johtanut kaavat log-normaalista jakaumasta eli ne olettavat log-normaalisti ajan funktiona jakautuneet tuotot. Kaavat ilmaisevat tappion negatiivisena lukuna.

Kaavat ovat hyvin epälineaarisia ja, tappion todennäköisyyttä lukuun ottamatta, kohtuullisen epäintuitiivisia. Tappion todennäköisyyteen vaikuttaa vain geometrinen Sharpe ratio (geometrisessa sharpessa käytetään geometrista tuottoa aritmeettisen sijaan, mikä tekee siitä sijoitusasteen funktion). Todennäköisyyteen vaikuttaa myös ajan neliöjuuri, mutta se on itse asiassa osa geometrista Sharpe ratiota, joka kasvaa ajan neliöjuuren funktiona. Mitä suurempi geometrinen Sharpe ratio, sitä pienempi tappion todennäköisyys.

Simulaatiot

Kaavat ovat monimutkaisia, joten parempi varmistaa niiden toimivuus simulaatioilla.

Simulaatiot koostuvat 5000 – 40000 rinnakkaisesta simuloidusta tuottohistoriasta (pitkille aikahorisontille vähemmän, lyhyille enemmän). Simulaattori generoi satunnaisia päivätuottoja, joista kukin tuottohistoria muodostetaan. Simuloidut päivätuotot ovat Laplace jakautuneita eli tuottojakauma on paksuhäntäinen kuten empiirisetkin päivätuotot ovat. Tuotot ovat satunnaisia ja korreloimattomia (i.i.d. tuottoja), minkä vuoksi pidemmällä aikavälillä Laplace jakautuneet päivätuottot käyttäytyvät samalla tavalla kuin normaalijakautuneet päivätuotot (katso central limit theorem eli CLM). Jos tuottojen aikasarjassa on korrelaatiota, CLM ei täysin toimi.

Tarkalleen ottaen simuloin excess-päivätuottoja eli riskittömän koron tuoton ylittäviä tuottoja samalla tavalla kuin aikaisemmassa kirjoituksessanikin drawdown -riskistä. Data ja sen parametrit ovat myös samat kuin drawdown-riski -kirjoituksessa. Tappio on siis nyt määritelty häviöksi riskittömälle korolle.

Tässä vielä oleelliset parametrit (Kenneth Frenchin) 95 vuotta (Jul/1926 – Jun/2021) pitkästä USAn päivätuottojen datasta: Vuosittainen (aritmeettinen) excess keskiarvotuotto 8.09%, keskihajonta 17.51%, geometrinen excess keskiarvotuotto on 6.56% ja Sharpe ratio 0.4618. Teoreettinen full Kelly sijoitusaste f* = 2.64. Lukemat ovat continuous compounding muodossa.

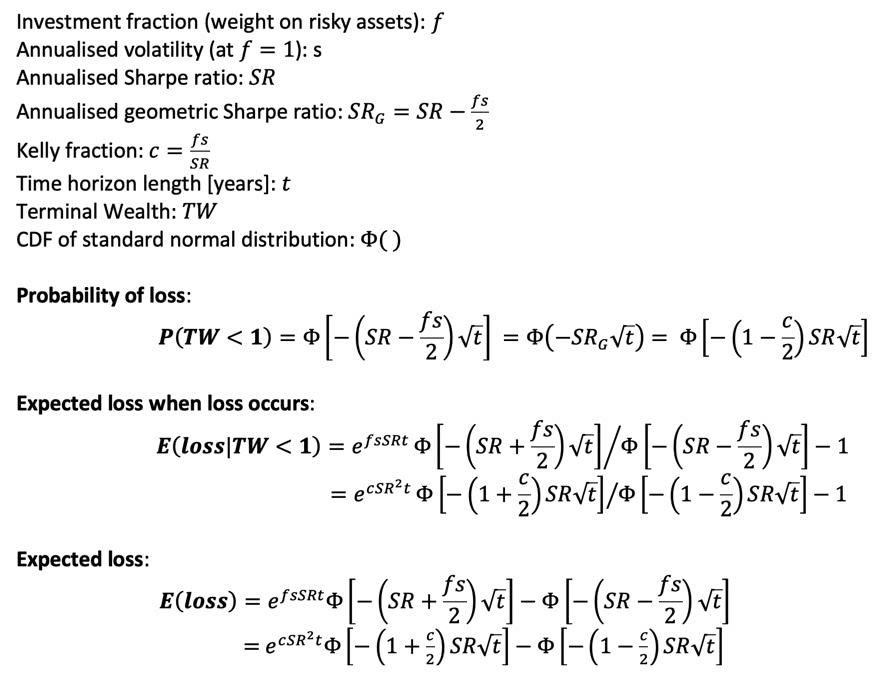

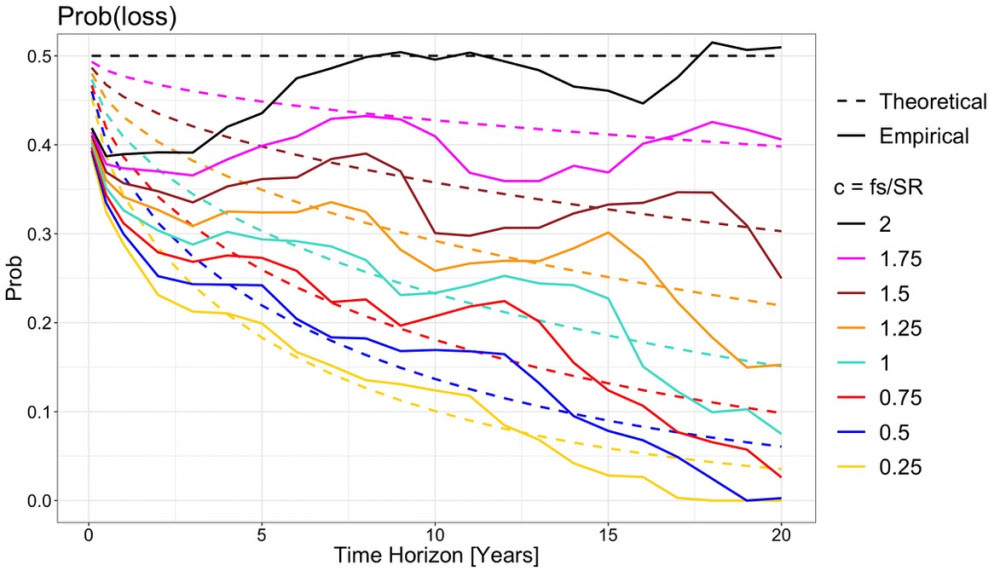

Ensin simuloin tappion todennäköisyyttä. Esitän kuvassa sekä teoreettiset (edellä annettu kaava) että simuloidut todennäköisyydet. Simuloin eri Kelly fraktioille eli käytännössä eri sijoitusasteilla. 100% (f = 1) osakepainolla (sijoitusasteella) Kelly fraktio c = 0.38 joka olisi kuvassa keltaisen (c = 0.25) ja sinisen (c = 0.5) käyrän välissä. Tappion todennäköisyys kasvaa sijoitusasteen (Kelly fraktion) kasvaessa. Kelly fraktion arvolla c = 1 (full Kelly) portfolion kasvunopeuden odotusarvo on suurimmillaan. 2 x full Kelly (c = 2) on oleellinen, sillä se toimii vedenjakajana tappion todennäköisyydelle: kun c < 2 niin tappion todennäköisyys menee pitkällä aikavälillä kohti nollaa ja jos c > 2 niin mennään kohti varmaa tappiota. Kun c = 2, niin tappion todennäköisyys ei välitä ajasta vaan pysyy 50% arvossaan.

Kuvasta nähdään, että simuloidut tappiotodennäköisyydet vastaavat hyvin kaavan ennustamia arvoja. Lisäksi nähdään, että tappion todennäköisyys menee kohti nollaa ja erittäin pitkällä aikavälillä (40-50 vuotta) maltillisella sijoitusasteella ollaan käytännössä nollassa. Isosti vivuttava sijoittaja joutuu odottamaan huomattavasti pidempään, jopa yli sata vuotta, jotta tappiotodennäköisyys on lähellä nollaa. Ja pitkällä aikavälillä järjettömästi vivuttava (c > 2) lähestyy varmaa tappiota.

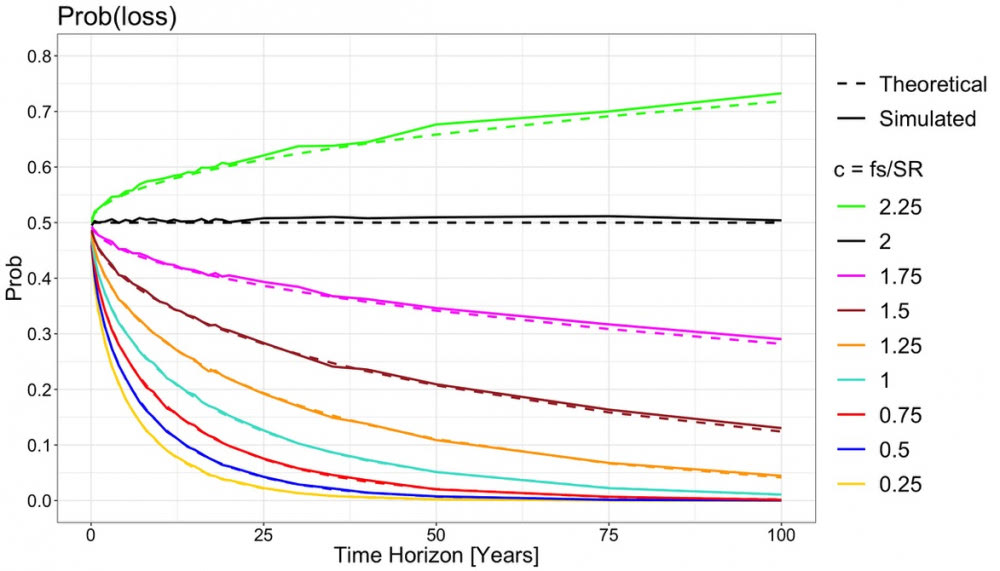

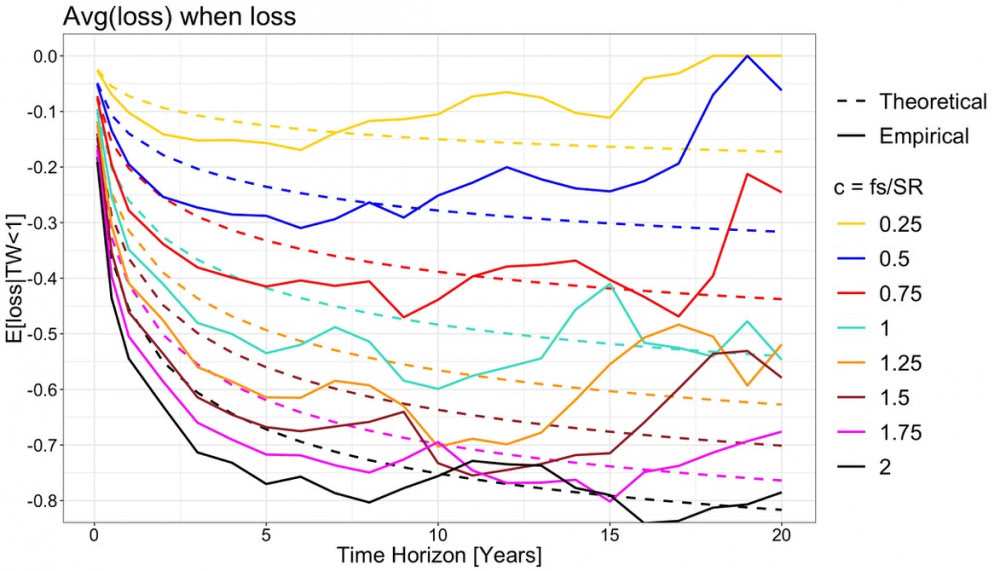

Entäpä sitten riskin toinen puoli, tappion syvyys. Toinen simulaatio mittaa tappion keskimääräisen syvyyden silloin kun jäädään tappiolle. Tämä on se Kritzmanin ja Samuelsonin (aiheellisesti) korostama riskin katsontakanta. Kuvasta nähdään, että keskimääräinen tappio kasvaa ajan funktiona. Simuloidut käyrät seuraavat teoreettisia tarkasti, kunnes dataa on liian vähän eli kunnes pienemmillä sijoitusasteilla lähestytään nollaa tappion todennäköisyydessä.

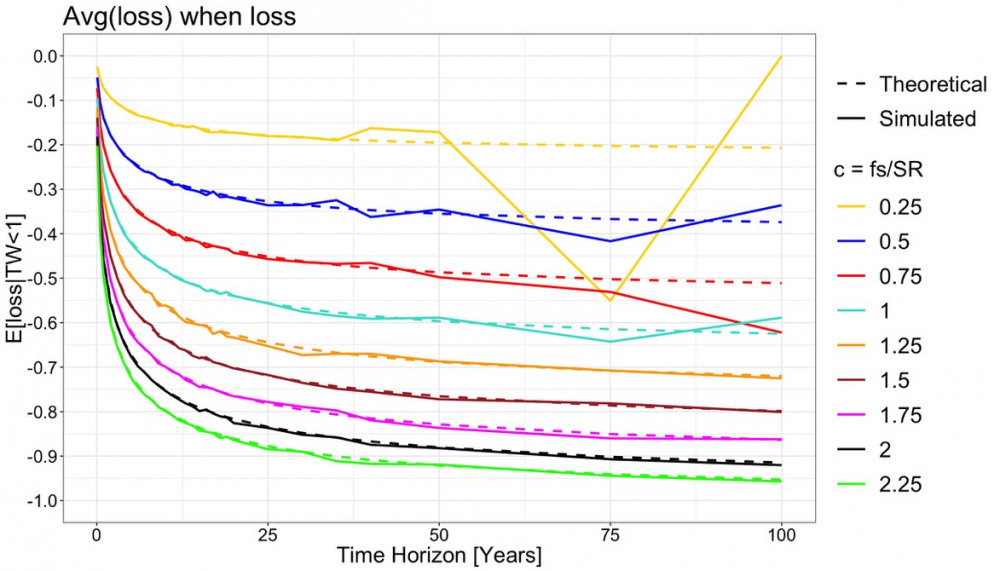

Molemmat ovat siis oikeassa: ne, jotka sanovat, että riski pienenee koska tappion todennäköisyys pienenee ajan myötä sekä ne, jotka sanovat, että riski kasvaa koska tappion syvyys kasvaa ajan myötä. Ratkaisevaa on, kumpi näistä vastakkaisista voimista on vahvempi ajan funktiona. Sen meille kertoo tappion odotusarvo.

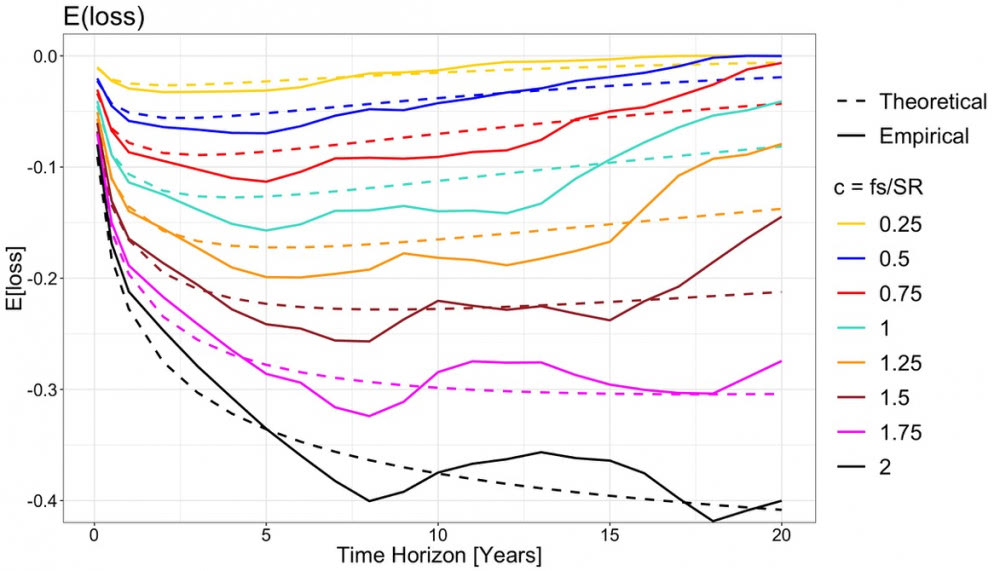

Seuraava simulaatio ja kuva näyttää meille tappion odotusarvon. Kuvasta näemme, että simuloidut käyrät seuraavat teoreettisia. Kaikki annetut kaavat vaikuttavat siis toimivan simulaatioissa.

Kuvasta näemme myös, kuinka (äärettömän) pitkällä aikavälillä tappion odotusarvo lähestyy nollaa kun c < 2, ykköstä kun c > 2 ja arvoa 0.5 kun c = 2. Mitä pienempi sijoitusaste, sitä nopeammin tappion odotusarvo lähestyy nollaa. Eli tappion odotusarvolla mitaten aikahajautus todellakin toimii ja (olettaen c < 2) tappioriski pienenee ajan funktiona.

Mielenkiintoisesti tappion keskimääräinen syvyys (näillä USAn osakemarkkinan parametreilla) kasvaa aluksi ajan myötä nopeammin kuin tappion todennäköisyys pienenee. Lopulta kuitenkin tappion todennäköisyys alkaa pienentyä nopeammin ja alkaa dominoida tappion odotusarvoa eli tappioriskiä. Kuva on hyvin linjassa yleisen sijoitusviisauden kanssa, jonka mukaan osakemarkkinoille ei kannata sijoittaa, jos rahat tarvitaan jo muutaman vuoden kuluttua. Tämä korostuu sijoitusasteen kasvaessa.

Tappioriski pienenee ajan myötä kohti nollaa myös hyvin aggressiivisilla sijoitusasteilla, myös full Kelly (c = 1) allokaatiolla. Käytännössä 50 vuoden päästä tappioriski on hyvin pieni, mutta todellinen haaste on selvitä 50 vuoden kuoppaisesta matkasta, joka esimerkiksi full Kelly allokaatiolla on todellinen vuoristorata. Drawdown-riski katkaisee monta matkaa ennen kuin lähelle nollaa supistuneesta tappioriskistä päästään nauttimaan.

Empiiriset tulokset

Simulaatiot toimivat siis hyvin teoreettisiin kaavoihin verraten. Miten oikean elämän empiirinen data?

Samalla tavalla kuin drawdown -riski kirjoituksessa, käytän empiiriselle datalle liukuvaa ikkunaa ja käyn siten datasta läpi kunkin sijoitushorisontin pituuden kaikki mahdolliset aloituspäivät. Koska tutkimme pitkän aikavälin tappioriskiä, on empiiristä dataa auttamatta liian vähän. Esimerkiksi 20 vuoden periodilla meillä on alle 5 riippumatonta datapistettä 95 vuoden datasta. Riippumattoman datan vähyys on ongelma etenkin pidemmillä horisonteilla. Empiirisessä datassa jätän pois c = 2.25 pisteen, koska lokakuun 1987 romahduksessa koko oma pääoma menetetään päivässä noin suurella sijoitusasteella. c = 2 (eli 528% sijoitusaste) selviää vielä juuri ja juuri tuosta romahduksesta ainakin tässä teoreettisessa (päivittäin sijoitusasteen rebalansoivassa) tarkastelussa.

Aloitetaan taas tappion todennäköisyydestä. Alla olevassa kuvassa näkyy teoreettiset käyrät ja liukuvan ikkunan läpi ajetut empiiriset käyrät. Mielenkiintoisesti käyrät eivät mene päällekkäin edes lyhyellä aikavälillä, jossa riippumatonta dataa on kuitenkin kohtuullisesti. Lyhyellä aikavälillä (nollasta noin seitsemään vuoteen riippuen sijoitusasteesta) empiirinen tappion todennäköisyys on selvästi pienempi kuin teoreettinen (tai simuloitu) todennäköisyys. Mistä moinen ero? Ero tulee empiirisen datan aikasarjan autokorrelaatiosta. Esimerkki tästä on momentum ilmiö: hyviä tuottoja seuraa todennäköisesti lisää hyviä tuottoja ja huonoja seuraa lisää huonoja. Empiiriset tuotot eivät siis ole riippumattomia edeltäjistään toisin kuin teoreettisten kaavojen ja simulaatio tuotot. Aikasarjan korrelaatio puolestaan tekee korkoa korolle kasvaneista tuotoista paksuhäntäisiä. Sekoitin kokeeksi empiirisen datan päivätuotot satunnaisesti, jolloin aikasarjan korrelaatio katoaa. Sekoitetuilla tuotoilla tappion todennäköisyys oli huomattavasti lähempänä teoreettista arvoaan.

Empiirinen tappion todennäköisyys on siis lyhyehköllä aikavälillä selvästi pienempi kuin teoria antaisi ymmärtää. Tämän täytyy olla hyvä uutinen? Jos jotain hyvää, niin myös jotain huonoa. Nimittäin seuraavassa kuvassa nähdään tappion empiirinen keskimääräinen syvyys silloin kun jäädään tappiolle. Tappion empiirinen syvyys on selvästi suurempi vastaavalla lyhyehköllä aikavälillä verrattuna teorian ennustamiin arvoihin. Jälleen selittäjä on paksuhäntäiset empiiriset tuotot. Tuottojen ollessa paksuhäntäisiä tuottojakaumalla on pää korkealla, kapeat hartiat mutta paksummat hännät. Tällöin tyypillinen tuotto on lähempänä keskiarvoa (tappion todennäköisyys on pienentynyt), mutta äärimmäiset tuotot ovat äärimmäisempiä (tappion tapauksessa tappion syvyys on kasvanut).

Tämä on hyvä esimerkki siitä, miten hajautettu sijoitusriski on kuin energia: Tietyn sijoitusperiodin tappioriskiä (kuten hajautettua sijoitusriskiä yleensäkään) ei voi hävittää, mutta sen olomuotoa voi muuttaa. Nyt empiirisessä datassa on vähemmän tappiotodennäköisyysriskiä, mutta riski ei ole hävinnyt vaan se on muuntunut tuottoaikasarjan autokorrelaation muodostamien paksujen häntien paineessa tappiosyvyysriskiksi.

Sekä empiiriset tappion todennäköisyys- että syvyyskäyrät olivat hyvin kohinaisia edellisissä kuvissa. Kuten sanottua, empiiristä dataa on auttamatta liian vähän. Seuraavassa kuvassa yhdistämme nämä kaksi metriikkaa ja, koska ne vaikuttavat osittain eri suuntiin, käyrät ovat vähemmän kohinaisia. Nyt datan vähyydestä huolimatta näemme, että empiirinen tappion odotusarvo eli tappioriski näyttää seuraavan teoreettista ennustettaan kohtuullisen tarkasti ainakin, kun sijoitushorisontti on alle 15 vuotta.

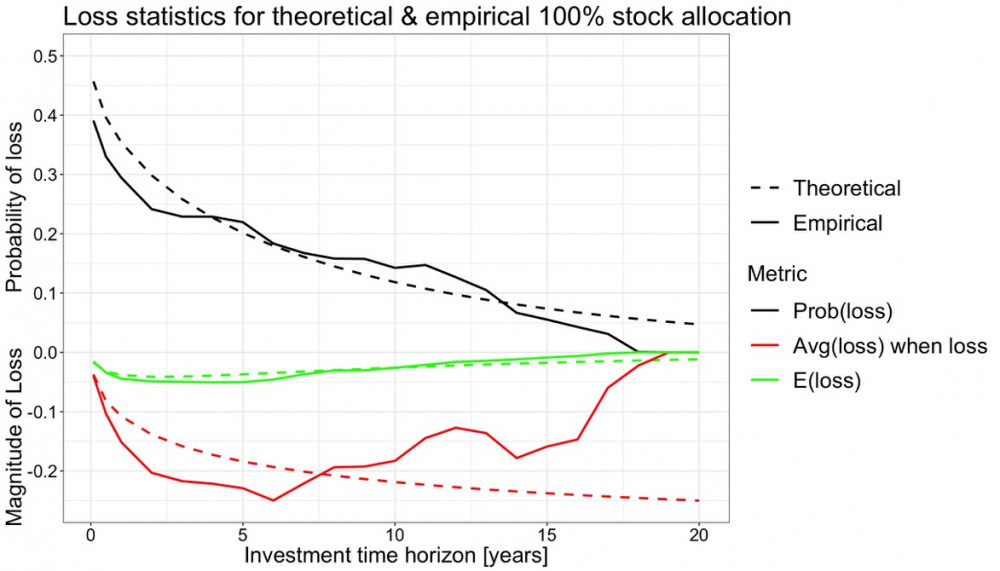

Tarkastellaan seuraavaksi tarkemmin empiiristä 100% osakeallokaatiota (sijoitusaste f = 1, joka vastaa Kelly fraktiota c = 0.38). Alla olevassa kuvassa nähdään teoreettiset ja empiiriset käyrät. Kuten edellä kuvattiin, tappion odotusarvo on hyvä tappioriskiä kuvaava metriikka, sillä se ei ota kantaa missä muodossa riski esiintyy huomioidessaan sekä tappion todennäköisyyden että syvyyden.

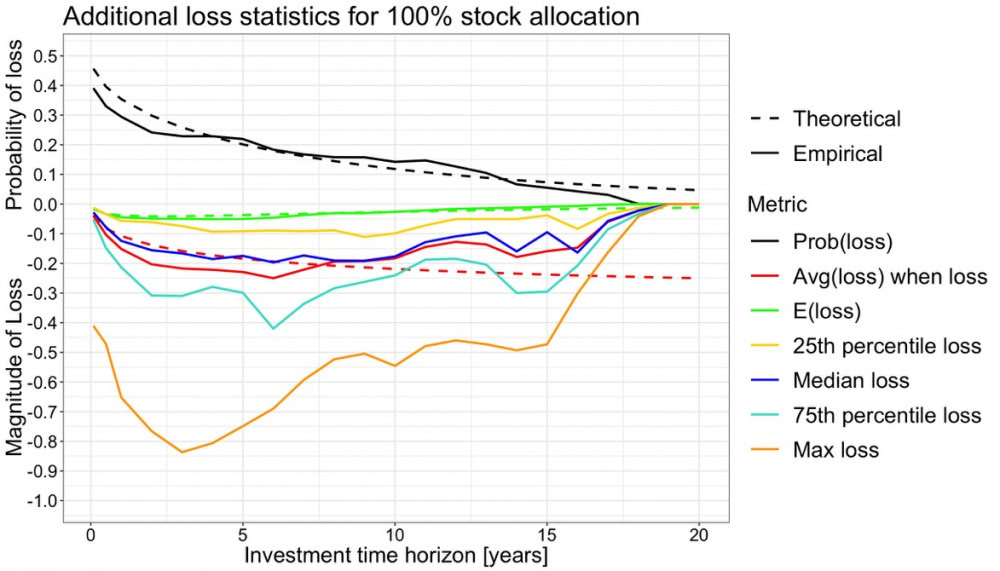

Otetaan hieman lisää empiirisiä metriikoita. Seuraavassa kuvassa nähdään tappion eri persentiilejä ja myös empiirinen maksimitappio, joka on 1929-1932 suuren romahduksen peruja. Huomion arvoista on, että mediaanitappio on hyvin lähellä keskiarvotappiota. Tämä tarkoittaa, että tappion keskiarvo kuvaa hyvin tyypillistä tappiota myös pitkällä aikavälillä.

Edellisestä kuvasta nähdään kuinka tappiot suppenevat kohti nollaa, kun aika lähestyy 20 vuotta. Itse asiassa yli 18 vuoden periodilla tappion empiirinen todennäköisyys menee nollaan. Teoreettisesta todennäköisyyskäyrästä näemme, että se on selvästi nollan yläpuolella vielä 20 vuoden kohdalla. Tämä on esimerkiksi Jeremy Siegelin pointti (Stocks for the long run): empiirinen riski (keskihajonnalla mitattuna), ja siksi myös tappion todennäköisyys, on pitkällä aikavälillä pienempi kuin teoria ennustaa --> empiirinen osakeriski pienenee nopeammin kuin teoria ennustaa. Siegel perustelee tätä ilmiötä tuottojen mean reversiolla eli sillä, että pitkällä aikavälillä korkeita tuottoja seuraa keskimäärin matalat tuotot ja toisin päin.

Mean reversio voi hyvin olla totta, mutta sitä on vaikea todistaa koska se on pitkän aikavälin ilmiö ja empiiristä dataa on liian vähän. Mutta, itse asiassa mean reversiota ei tarvita, jotta saadaan juuri empiiriseltä näyttävät tuottokäyrät aikaiseksi. Ei tarvita mitään muuta kuin liian vähän dataa.

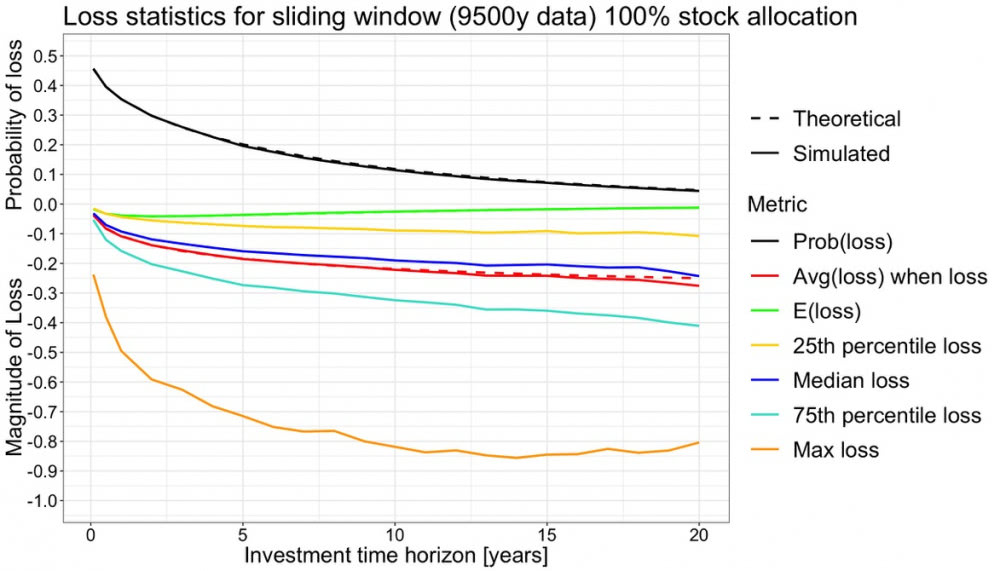

Seuraavassa kuvassa meillä on sata kertaa enemmän dataa kuin empiirinen 95 vuotta. Ajan 9500 vuoden simuloidun (i.i.d.) datan läpi saman liukuvan ikkunan, mitä käytin 95 vuoden empiiriselle datalle. Kuvasta nähdään, että tappion todennäköisyys seuraa teoriaa eikä mene nollaan ja lisäksi tappiot syvenevät kun aika pitenee.

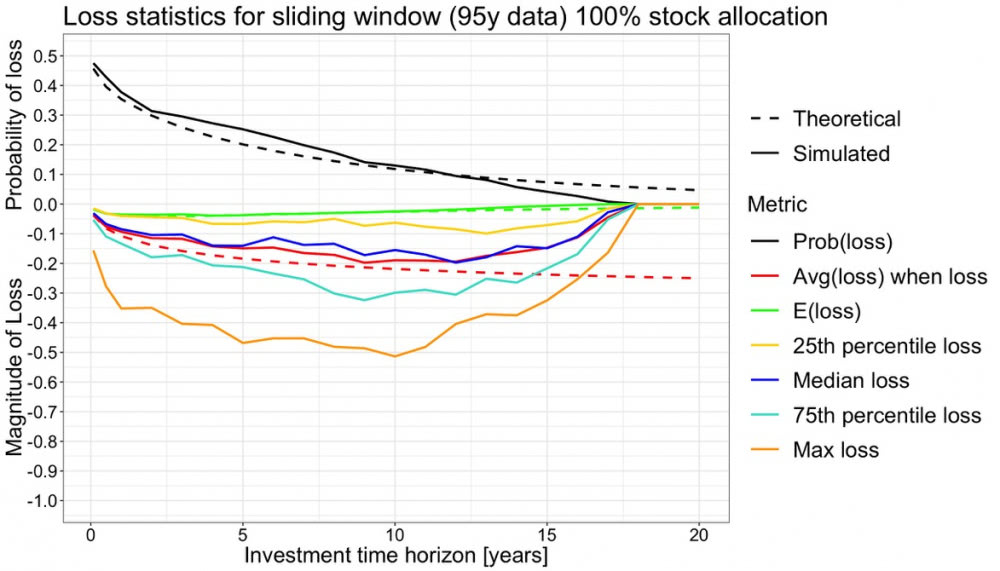

Seuraavaksi sama simulaatio liukuvan ikkunan läpi, mutta nyt lyhyellä 95 vuoden datalla (eli samalla määrällä dataa kuin empiirinen data). Hupsista. Näyttää hyvin samankaltaiselta kuin empiirisellä datalla: tappion todennäköisyys menee nollaan 18 vuoden kohdalla ja tappioiden syvyydet alkavat lieventyä jo 10 vuoden jälkeen. Ja tässä simulaatiodatassa ei ole mean reversiota. Data on puhtaasti i.i.d. eli täysin satunnaista ja korreloimatonta. Meillä on vain liian vähän dataa, jotta harvinaiset tapahtumat (suurimat tappiot) ehtisivät tapahtua ja vaikuttaa metriikkoihin.

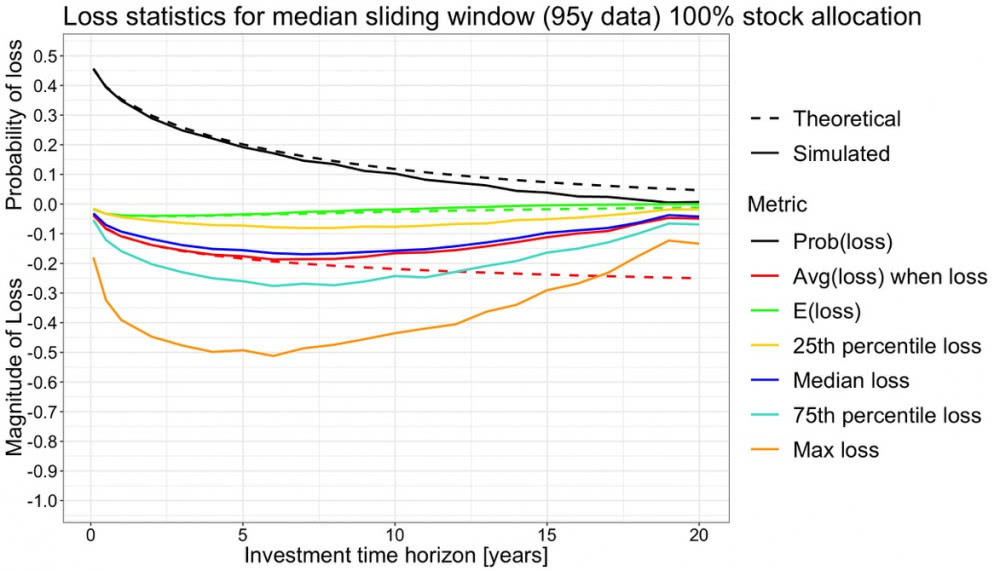

Edellinen kuva oli vain yksi simulaatio pienellä datamäärällä. Ehkä sen samankaltaisuus empiiriseen dataan oli sattumaa? Seuraavassa kuvassa ajan 501 samanlaista simulaatiota ja esitän datasta mediaaniarvot (eli keskimmäiset, tyypilliset arvot) kaikille käyrille. Edelleen näyttää hyvin samansuuntaiselta. Kuvasta nähdään, että mediaanimetriikat seuraavat teoreettisia käyriä vajaaseen kymmeneen vuoteen saakka. 95 vuoden päivätuottojen määrällä 10 vuotta vaikuttaa olevan maksimisijoitushorisontti, mille teoreettiset kaavat vielä jotenkuten kuvaavat empiirisiä tappiometriikoita. Tämä on linjassa myös empiiristen kuvien kanssa.

Tämän perusteella empiirisestä datasta mitattu pitkän aikavälin tappioriski on osittain piilossa, realisoitumatta. Elroy Dimson sanoo: ”Riski on, että enemmän asioita voi tapahtua kuin tulee tapahtumaan”. Erittäin hyvä kuvaus riskistä. Lisään tähän: ”Mikä voi tapahtua, tulee tapahtumaan”. Eli se on vain ajan kysymys. Liian lyhyt empiirinen data ei anna meille oikeaa kuvaa mitä kaikkea historiassa olisi voinut tapahtua, mutta voimme luottaa siihen, että kaikki mahdollinen tulee joskus tapahtumaan.

Johtopäätöksiä

- Tappioriskin määrittäminen tappion odotusarvona huomioi sekä tappion todennäköisyyden että sen keskimääräisen syvyyden. Tämän vuoksi metriikka toimii hyvin myös empiirisille paksuhäntäisille tuotoille.

- Alle 4 - 7 vuoden periodilla empiirinen tappion todennäköisyys on ollut pienempi kuin (normaalijakautuneisiin i.i.d. päivätuottoihin perustuva) teoria ennustaa. Vastaavasti tappiot toteutuessaan ovat olleet teorian ennustamaa syvempiä. Tämä näyttäisi johtuvan tuottojen paksuhäntäisyydestä, jota tuottojen aikasarjan korrelaatio ylläpitää.

- Pitkän sijoitushorisontin tappioriski (mitattuna tappion odotusarvona) pienenee ajan funktiona (järjellisillä sijoitusasteilla). Aikahajauttaminen (time diversification) siis toimii, kun sijoitusaste on järjellinen ja sijoitushorisontti pitkä.

- Lyhyellä, alle muutaman vuoden, sijoitushorisontilla tappioriski aluksi kasvaa ja sitten tasaantuu. Aikahajauttaminen alkaa toimia vasta yli viiden vuoden jälkeen. Tämä 100% sijoitusasteella.

- Aikahajauttaminen vaatii sitä lyhyemmän ajan alkaakseen toimia mitä pienemmällä sijoitusasteella (Kelly fraktiolla) sijoitetaan.

- Tappioriski siis pienenee pitkällä aikavälillä ajan funktiona, mutta käytännössä suurimmalle osalle sijoittajia rajoittavaksi riskiksi noussee psykologisesti merkittävä drawdown-riski.

- Mean reversiota ei tarvita selittämään osakkeiden teoriaa pienempää empiiristä pitkän aikavälin keskihajontaa ja tappion todennäköisyyttä. Liian pieni otoskoko (liian lyhyt tuottohistoria) selittää ilmiön pitkälti yksinään.

- Osaketuottohistoria on hyvin lyhyt ja vähättelee todellista pitkän aikavälin sijoitusriskiä. Lyhyt tuottohistoria ei tyypillisesti sisällä harvinaisimpia tapahtumia (tuottoja), jotka tulevat realisoitumaan riittävän pitkällä aikavälillä.