Dovre ilmoitti myyvänsä suurimman osan liiketoiminnastaan isommalla summalla kuin mitä yhtiön markkina-arvo on tällä hetkellä Helsingin pörssissä. Dovressa on ollut vauhtia ja vaarallisia tilanteita viime aikoina useiden negatiivisten tulosvaroitusten myötä. Tässä kirjoituksessa käydään Dovrea läpi sijoituskohteena ja pohditaan, miltä osake näyttää tällä hetkellä.

Juttu on julkaistu myös videomuodossa:

Nykyistä Dovrea arvioitaessa kannattaa katsoa edellisen 12 kuukauden tapahtumia pohjatiedoksi, jotta nykytilanteesta saa kattavan kokonaiskuvan.

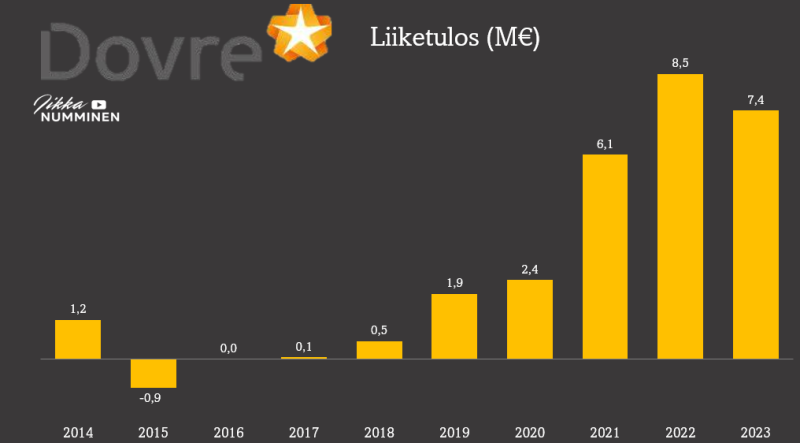

Dovre on ottanut edellisinä vuosina merkittävän tulosloikan nollatasolta aina 8,5 miljoonaan euroon asti, kun tarkastellaan yhtiön liiketulosta.

Vahva tuloskasvu näkyi myös Dovren osakkeessa, joka moninkertaistui muutama vuosi sitten yhtiön projekti- ja konsultointiliiketoiminnan ansiosta. Näiden liiketoimintojen pääpaino oli öljyteollisuuteen liittyvissä hankkeissa.

Huhtikuussa Dovre veti maton sijoittajien jalkojen alta pois, kun yhtiö kertoi yhdestä projektista, joka aiheutti merkittävät tappiot Dovrelle. Tappiollinen projekti johtui yksittäisen Uusiutuva Energia -liiketoiminnan projektin alaskirjauksesta (5,8M€).

Seuraavat kvartaalit menivät tulospuolella jo ihan hyvin, sillä negatiivisia uutisia uusista tappiollisista projekteista ei ollut kuulunut. Lokakuussa Q3/2024-katsauksessa Dovre kuitenkin kertoi uutta tietoa Suvicin tappioista. Huhtikuussa 2024 tiedotetusta tappiollisesta projektista oli kertynyt tappiota jo vuonna 2023 yhteensä 3,4 miljoonaa euroa.

Ihmettelin, miksi tätä tietoa ei kerrottu jo vuonna 2023 tai edes huhtikuun tulosvaroituksessa, jossa epäonnistuneesta projektista alun perin mainittiin. Kyseisen projektin kokonaistappio oli 9,2 miljoonaa euroa, eli enemmän kuin Dovre tekee tulosta vuodessa. Näyttää siis siltä, että yksi epäonnistunut projekti voi käytännössä tappaa koko yhtiön.

Q3-tiedotetta lukiessani järkytyin, mutta samalla paatuneen osakespekulantin silmämunieni valkuaiset laajentuivat. Dovre teki viime vuonna 7,4 miljoonan euron liiketuloksen, ja kun lisäämme 3,4 miljoonan euron tappion edellisen vuoden tulokseen, saisimme oikaistuksi liiketulokseksi 10,8 miljoonaa euroa. Tällä oikaistulla tuloksella yhtiötä hinnoiteltaisiin Helsingin pörssin halvimmaksi yhtiöksi, vain 3-kertaisella liiketuloskertoimella!

Marraskuun tiedotteessa Dovre ilmoitti myyvänsä projekti- ja konsultointibisneksensä ruotsalaiselle NYAB-konsernille. Projekti- ja konsultointibisnes ovat vanhan Dovren peruja, ja yrityskaupan myötä yhtiön sijoitusprofiili muuttuu selkeästi. Kaupan jälkeen Dovre keskittyy käytännössä täysin tuuli- ja aurinkovoimaprojektien urakointiin.

Dovre antoi samalla negatiivisen tulosvaroituksen, kun yhtiö kertoi, että uusiutuvan energian liiketoiminnan tulos olisi 5–6 miljoonaa euroa tappiollinen. Syyt tappioon olivat samat kuin aiemmin, mutta uutena tietona tuli ilmi, että tappiollisia projekteja oli enemmän kuin yksi.

Suvicissa on siis useampia ongelmallisia projekteja, jotka huolestuttavat minua enemmän kuin aiemmat negatiiviset uutiset yhdestä epäonnistuneesta projektista. Tämän uutisen ja positiivisen kurssireaktion jälkeen päätin myydä osakkeeni, koska osaketta ostaessani kuvittelin projekti- ja konsultointiliiketoimintojen arvon olevan noin 45 miljoonaa euroa, perustuen niiden tulostasoon, joka oli noin 6 miljoonaa euroa, käyttäen 8x kerrointa. Osakkeen markkina-arvon ollessa 33 miljoonaa euroa ennen yrityskauppaa Suvicin arvo olisi ollut markkinan mielestä reilusti negatiivinen.

Teesini Dovressa oli, että mikäli Suvic pystyisi tekemään pari kvartaalia putkeen nollatulosta tai pientä voittoa, markkina saisi luottamuksen yhtiöön takaisin ja antaisi Suvicille arvon, joka olisi nolla tai pieni positiivinen luku. Näin osakkeessa olisi ollut teoriassa kymmenien prosenttien tuottopotentiaali 12 kuukauden sisällä.

Yrityskaupan myötä tuo 45 miljoonaa euroa kutistui 35 M€:oon, ja markkina-arvon ollessa tällä hetkellä 33 miljoonaa euroa sekä oletetun nettokassan ollessa noin 25 miljoonaa euroa, Suvicin arvo on mielestäni noussut reilusta miinukselta selkeästi plussalle, noin 10 miljoonaan euroon.

Iso osa potentiaalisesta arvosta katosi kaupan myötä kuin tuhka tuuleen. Projekti- ja konsultointiliiketoimintojen arvo laski selkeästi kaupan myötä, ja uusiutuvan energian liiketoimintayksikkö on reilusti tappiollinen, eli siten vähemmän arvokas. Nyt kuitenkin uusiutuvan energian yksikköä hinnoitellaan positiivisella arvolla, kun itse halusin ostaa sitä alkuun negatiivisella arvolla. Myös konsernikulut painavat tulosta.

Hyvää Joulua

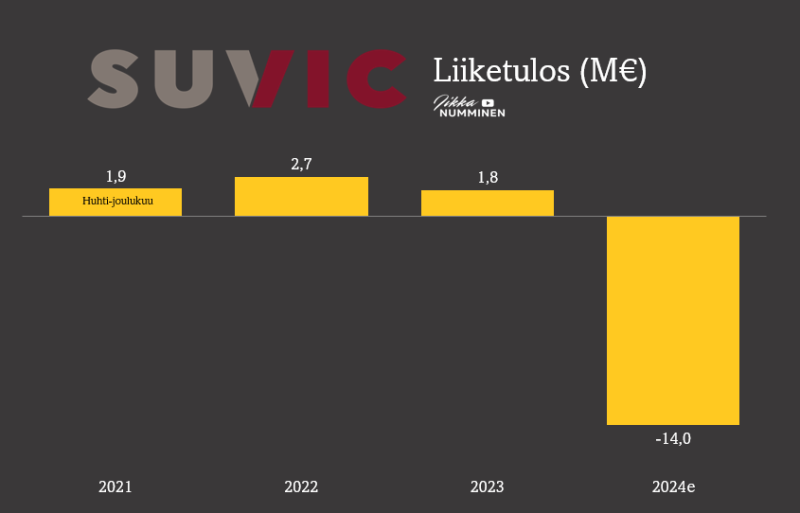

Dovre antoi aikaisen joululahjan omistajileen antamalla erittäin rajun negatiivisen tulosvaroituksen juuri ennen jouluaattoa. Yhtiö kertoi, että uusiutuvan energian yksikkö tekee 13–15 miljoonan euron tappiot. Yhdessä kuukaudessa odotettujen tappioiden määrä kasvoi 8,5 miljoonalla eurolla, ja nyt viimeistään paljastui syy sille, miksi projekti- ja konsultointiliiketoiminta myytiin. Dovrella ei olisi näkemykseni mukaan ollut varaa kattaa Suvicin tappioita, joten yhtiön muiden liiketoimintayksiköiden myynti oli nähdäkseni pakon sanelema ratkaisu.

Uusiutuvan energian segmentti oli tehnyt -3,2 miljoonan euron tappiot Q3-katsaukseen mennessä, mutta yhdessä kvartaalissa nämä tappiot kasvoivat ohjeistuksen mukaan 10,8 miljoonalla eurolla.

Nämä tappiot herättävät suuria kysymyksiä siitä, minkälaisia projekteja Suvic ottaa itselleen. Tappiollisista projekteista tulee mieleen Lehdon sekoilut, jotka lopulta tappiovat koko kioskin (RIP Lehto). Kuitenkin sijoittajan on tärkeää katsoa aina tulevaisuuteen. Jätetään siis nämä tappiolliset projektit taakse ja mietitään, mitä Dovrella on tällä hetkellä omistuksessaan.

Mitä Dovre enää omistaa?

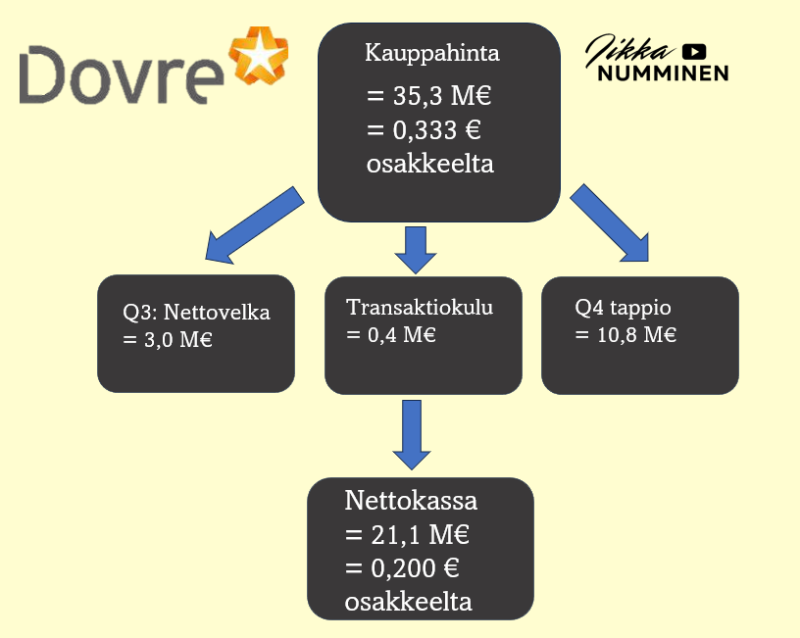

Kun vähennämme 35,3 miljoonan euron kauppahinnasta Q3-raportin mukaiset 3 miljoonan euron nettovelat ja 0,4 miljoonan euron transaktiokustannukset, saamme nettokassaksi 31,9 miljoonaa euroa. Täytyy kuitenkin muistaa, että uusiutuvan energian segmentti tekee viimeisellä kvartaalilla vielä 10,8 miljoonan euron lisätappiot. Jos lasketaan euro eurosta eikä huomioida käyttöpääoman muutoksia, konsernin nettokassa olisi 21,1 miljoonaa euroa.

On myös tärkeää huomioida, että Dovre osti vuonna 2021 Suvicin 51 %:n enemmistön, mutta Suvicissa on edelleen 49 % vähemmistöosuus. Näin ollen koko Suvicin voitto – tai tässä tapauksessa tappio – ei kuulu Dovren osakkeenomistajille.

Suvic on kuitenkin tehnyt niin valtavat tappiot, että sitä on pakko pääomittaa. Kysymys kuuluu, kuinka paljon Dovre joutuu lopulta pääomittamaan yhtiötä ja nouseeko samalla Dovren omistusosuus Suvicissa. Huomautan, että nämä nettokassalaskelmat ovat minun stetsonista vedettyjä lukuja.

Jäljelle jää pieni konsultoinnin häntä Suomessa sekä Dovren vuonna 2023 perustama hankekehitysyhtiö Renetec, joka kehittää aurinkovoimalaprojekteja. Dovre omistaa tammikuusta lähtien Renetecin kokonaan. Renetec tekee hankesuunnittelua ja näiden projektien ollessa rakennusvalmiudessa ne myydään eteenpäin joko energiayhtiöille tai rahastoille. Suvic taas rakennuttaa näitä uusiutuvan energian projekteja sekä Suomessa että Ruotsissa, jolloin näillä kahdella yhtiöllä voi olla sama asiakas.

Emme tiedä, mitä Dovre tulee tekemään suurella nettokassallaan. On mahdollista, että osinkoa jaetaan. Jos näin ei tapahdu, sillä voi olla korkea signaaliarvo siitä, että tulevaisuudessa voi olla luvassa lisää tappioita!

Mikäli osinkoa jaetaan paljon suhteessa markkina-arvoon, pidän hyvin todennäköisenä, että Dovressa tullaan näkemään samanlaista osinkosekoilua kuin olemme Reka Industrialissa nähneet, kun sijoittajat lähtevät jahtaamaan korkeaa osinkotuottoa firmasta, jolla on iso nettokassa suhteutettuna markkina-arvoonsa.

Mitä Dovresta saa sitten maksaa?

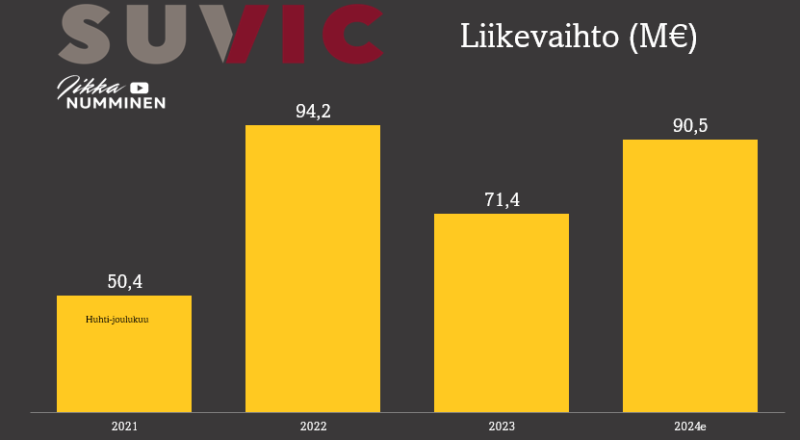

Suvicin arvonmääritys onkin vaikea pähkinä. Tärkein kysymys, jonka kaikkien Dovreen sijoittavien täytyy itseltään kysyä, on: mikä on urakointiyrityksen arvo, joka tekee 90 miljoonan euron liikevaihtoa ja 14 miljoonan euron liiketappiot, mutta jolla on kuitenkin merkittävää kasvupotentiaalia tulevaisuudessa? Joku voisi antaa arvoksi nollan tai negatiivisen numeron.

Suvic on voittanut isoja projekteja, joten oletetaan, että Suvic tekee vuonna 2025 liikevaihtoa 110 miljoonaa euroa, kun vuoden 2024 liikevaihto on noin 90 miljoonaa euroa. Suvic on urakointiyritys, jonka katteet ovat maltilliset. Oletetaan 3,5 % marginaali, jolloin liiketulos olisi noin 3,9 miljoonaa euroa (huom: Suvic ei ole koskaan tehnyt näin korkeaa tulosta).

Valtavien projektihaasteiden vuoksi en usko, että Suvic saisi korkeita arvostuskertoimia, koska yhtiö on kuitenkin vain urakoitsija. Oletetaan siis, että yhtiö saisi maltillisen 6x liiketuloksen hinnoittelun, jolloin Suvicin arvo olisi 23,1 miljoonaa euroa. Dovre omistaa Suvicista vielä tällä hetkellä 51 %, jolloin arvo Dovrelle olisi 11,8 miljoonaa euroa. Tulevaisuuden konsernikulut (1M€) ovat kysymysmerkki ja niissä on varmaan laskupainetta.

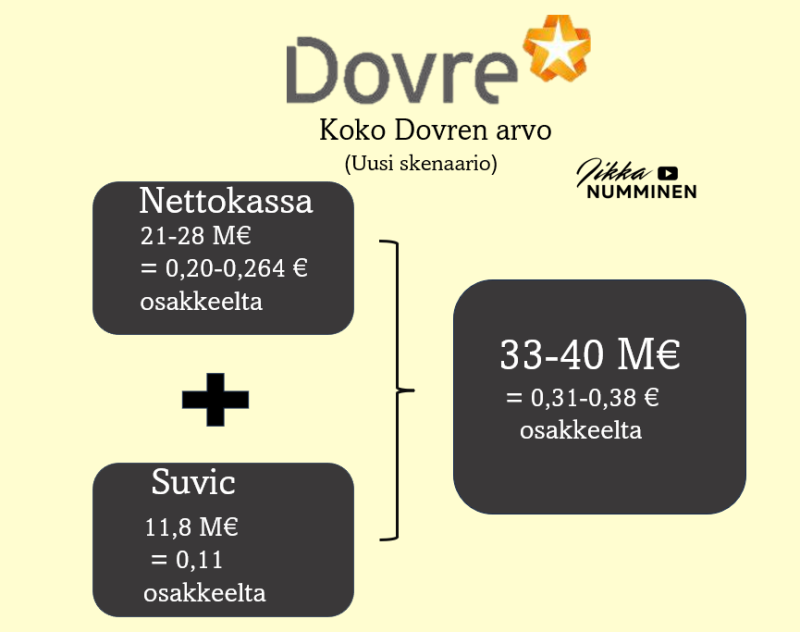

0,312 euron osakekurssilla Dovren markkina-arvo on 33 miljoonaa euroa. Dovren nettokassa lienee 21–28 miljoonan euron haarukassa riippuen siitä, mitä Suvicin pääomittamisen suhteen tapahtuu. Suvicin arvo positiivisessa skenaariossa on noin 12 miljoonaa euroa. Näin ollen nykytilannetta huomattavasti positiivisemmassa skenaariossa Dovren käypä arvo voisi olla 33–40 miljoonaa euroa eli 0,31–0,38 euroa osakkeelta.

Itse en ole nykytiedon valossa kovin innostunut osakkeesta, koska Suvic voi hyvin jatkaa tappioiden tekemistä ja tappaa koko yhtiön parin vuoden sisällä. Uskon, että mahdollisesti parempia ostopaikkoja ilmaantuu vielä. Suvicissa on kuitenkin merkittävä potentiaali, jos palaset loksahtavat paikoilleen ja suuri nettokassa suojaa sijoittajia tulevilta haasteilta.

Dovren tilinpäätös on itselleni yksi tuloskauden kohokohdista, koska emme vielä tarkalleen tiedä, mitä Suvicille tehdään ja miltä yhtiön tase tulee näyttämään. Nopeita käänteitä niin liiketoiminnassa kuin osakkeessa on varmasti luvassa.