Miten asiat ovat kehittyneet edellisestä päivityksestä?

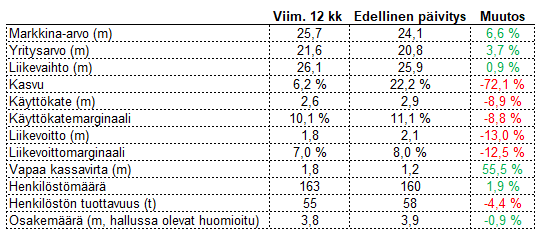

Kannattavuusongelmat jatkuivat ja se näkyy kenties helpoiten henkilöstön tuottavuuden kautta. Kasvu hidastui karkeasti samalle tasolle, kuin henkilöstön kasvu, eli henkilöstöstä ei ole saatu ehkä tarpeeksi irti vaikeassa markkinassa, tai henkilöstöä on mahdollisesti vajaakapasiteetilla. Kassavirta parani ihan hyvälle tasolle suhteessa tulokseen ja sitä onkin pyritty käyttämään kauden aikana omien ostoihin. Omien ostojen suurin ongelma taitaa olla osakkeen mitätön volyymi. Vuoden tärkeimmän tuloksen julkistuspäivänä osakkeella taidettiin käydä ensimmäistä kertaa kauppaa joskus lounaan aikoihin ja ainakin aamusta spread oli luokkaa 7 %. Kannattaa huomata, että taulukon muutokset eivät ole vuoden takaiseen vaan edelliseen päivitykseeni verrattuina.

Ajatuksia raportista

Liikevaihdon kasvu laski aika maltilliselle tasolle. Viimeisellä puolikkaalla kasvua oli enää vajaa 2 %, kun koko vuoden osalta kasvettiin reilu 6 %. Vaikka vuositason kasvu on merkittävästi alle yhtiön tavoitteiden ja potentiaalin, riittäisi tällainen reilu 5 % kasvukin ihan hyvin, jos vain kannattavuus paranisi. Tällä jaksolla kannattavuus kuitenkin heikkeni pitkälti Q3 vetämänä. Kuten viimeksi taisin kirjoittaakin, roikkui yhtiön yllä Q3-tilannekatsauksen jälkeen ihan selkeä tulosvaroitusuhka, mutta siltä säästyttiin juuri ja juuri. Eli huonomminkin Q4 olisi voinut mennä.

Hallitus esittää, että lähes koko tulos maksetaan ulos osinkoina (0,32 / 0,34), mutta lisäksi maksetaan 20 sentin juhlaosinko 20-vuotisjuhlan kunniaksi. Näkisin näiden rahojen ennemmin menevän epäjuhlavasti omien ostoihin, mutta ymmärrän tietysti osakkeen likviditeetin tuoman haasteen. Lisäosinkoineen osinkotuotto on nyt yli 8 % ja siihen mahdolliset omien ostot päälle.

Ohjeistus: Fondia odottaa vuoden 2024 liikevaihdon olevan 27-29 miljoonaa euroa sekä liikevoittoprosentin olevan 7-10 %.

Ohjeistuksen keskikohdilla liikevaihto kasvaisi 7,3 % ja liikevoitto 30,3 %. Ohjeistus kuulostaa ehkä aika haalealta verrattuna yhtiön koviin tavoitteisiin 15 % kasvusta ja 15 % liikevoittomarginaalista. Yhtiö hinnoitellaan nykytuloksella 12x liikevoitto. Jos putsataan vielä yritysarvosta omassa taseessa hillottavat osakkeet, niin arvostus on enää ~11x liikevoitto. Jos tuon ”haalean” ohjeistuksen keskikohta toteutuu, on yhtiön seuraavan 12kk arvostus enää vajaa 9x, mikä on edelleen mielestäni aika halpa kasvavasta yhtiöstä, jonka kannattavuudessa on merkittävää parantamisvaraa.

Savolaisen katsauksesta selviää, että Ruotsi kasvoi 2023 vain 2,8 %, pieni Baltia 8,7 % ja kypsin Suomi 8,0 %. Ruotsissa on rekrytty ymmärtääkseni kauden aikana jonkin verrankin henkilöstöä, joten toivoisi kyllä näkyvän merkittävästi kovempana kasvuna tulevaisuudessa. Suomen kasvu oli ihan riittävällä tasolla. Savolainen kertoo tärkeimpien lakiosastoasiakkaiden resurssivarausten vähentyneen, teetettyjen projektien vähentyneen ja asiakaspoistuman lisääntyneen. Jatkuvien palveluiden osuuden liikevaihdosta kasvattaminen on yhtiölle tärkeä strateginen tavoite, mutta viimevuonna suhdeluku pieneni 47 %:sta 46 %:iin.

Toimitusjohtaja kertoo tuottavuuden laskun taustalla olevan Suomeen rekrytoitujen juristien hitaan asiakastyön käynnistymisen. Tämä on ehkä hieman yllättävääkin, koska Suomi oli selkeästi parempi maa kuin Ruotsi, ja ymmärtääkseni Ruotsiinkin on rekrytoitu. Nyt on rekrytoitu jonkin verran etupainotteisesti, mutta samaan aikaan kysyntä on heikentynyt. Tässä lienee suurin ongelma kannattavuuden näkökulmasta. Yllättävän heikosti yhtiön rekrytoinnit ovat osanneet ennustaa tulevaa kysyntää, vaikka sen pitäisi kaiken järjen mukaan olla varsin ennustettavaa. Jossain kohtaa oli valtava osaajapula ja nyt sitten ilmeisesti vajaakapasiteettia. Huoh.

Raportissa luetellaan lakipalveluiden markkinaan keskisesti vaikuttavia tekijöitä. Tärkeimmäksi nostetaan inflaatio- ja korkokehitys ja näiden vaikutus transaktiomarkkinaan. Jos tämä on totta, niin ainakin tärkein ajuri olisi helpottamassa. Uskon itse transaktiomarkkinan pikkuhiljaa piristyvän. Olen ehkä hieman yllättynyt, että se on yhtiön mielestä tärkein ajuri markkinan kehittymiselle, koska uskoakseni Fondiaa nimekkäämmät toimistot tulevat syömään sen kakun. Ehkä se jättää enemmän muita projekteja Fondialle.

Yhtiöllä on vielä puolet omien ostojen ohjelmasta käyttämättä. Aikaa ostella on enää kuukausi, joten osa siitä jääkin käyttämättä. Toivotaan, että tulee uusi ja vaikkapa isompi ohjelma. Edellinen oli 2,5 % osakemäärästä. Yhtiön osakkeesta tosin vaihtui vuoden aikana vain 13 %, eli aika suuren osan volyymista joutuu yhtiö itse ostamaan, jos meinaa saada ohjelmansa täytettyä. Löytyisiköhän jostain blokkimyyjiä. Yhtään isommilla myynnistä kiinnostuneilla on täysin sama ongelma osakkeen likviditeetin kanssa. Voimassa oleva mandaatti yhtiökokoukselta olisi 3x ohjelman kokoinen.

Ajatuksia sijoittajapuhelusta

Yhtiön sijoittajapuhelu on kyllä valitettavan yksipuolinen, kun Q&A:ta ei järjestetä. Toisaalta eipä täällä taitaisi Inderesin lisäksi ketään olla kuuntelemassakaan ja Inderes järjestää sitten itse omat haastattelunsa. Kuuntelen tämän nyt kuitenkin läpi ja ulostan tähän artikkeliin mitä sattuu tulemaan mieleen.

Muistutellaan mieleen karkeita asiakasmääriä: 270 lakiosastoasiakasta ja yli 1 000 asiakasta kokonaisuudessaan. Lakiosastoasiakkaat muodostavat kuitenkin ihan merkittävän osuuden liikevaihdosta, vaikka niiden osuus asiakkaista on pienehkö. Toivottavasti hyvin tehdyt pienemmätkin projektit toimivat tuossa kokonaismassassa hyvin ja jättävät kipinän joskus lisätä yhteistyötä. Lakiosastoasiakkaiden kasvu olisi tärkeää ennustettavuuden ja kannattavuuden näkökulmasta.

Fokukseksi kerrotaan toiminnan tuloksellinen johtaminen ja tavoitteeksi kannattava kasvu. Vuonna 2023 näissä ei kyllä onnistuttu. Onneksi toimitusjohtaja tämän kuitenkin myöntää ainakin osittain.

Pahoittelen, että herään puusilmänä tähän faktaan vasta nyt, mutta iski oikeastaan silmille vasta kun toimari kävi H2-lukuja läpi. Q3 oli surkea, kuten muistetaan, ja on sitä tietysti myös kausiluontoisesti. Q4 on kuitenkin ollut itseasiassa aika hyvä. Liikevaihtoa olisi saanut tehdä enemmänkin, mutta liikevoittomarginaali on ollut laskujeni mukaan jopa yli 15 %. Tämän kun huomioi, niin kenties tuloksellisessa johtamisessakin on alkanut näkymään jotain kehitystä positiivisempaan.

Fondia nostaa tekoälysovellusten esiinmarssia yhtenä tärkeänä teemana. Open AI / Chat GPT tuo kuulemma mielenkiintoisia mahdollisuuksia. Ehkä näin, mutta ainakin ensimmäisen kokeiluni osalta lanseerauksen yhteydessä tällä ei ratkaista vielä yhtään oikeaa juridista ongelmaa. Onhan tässä mahdollisuuksia, mutta jos ajatusta jatkaa vähän pidemmälle niin mihin Fondiaa kohta enää tarvitaan, jos Chat GPT hoitaa yhtiöille tämän kokonaan.

Top 10 asiakkaat on enää 13 % kun se aiemmin oli 17 %. Tämän voisi joku mieltää hyväksi asiaksi, kun asiakaskunta hajautuu, mutta itse olen vähän huolissani, että tärkeimmiltä asiakkailta saatu liikevaihto on pienentynyt. Selittynee kyllä projektien vähyydellä. Kansainvälinen liikevaihto on edelleen 25 % liikevaihdosta, kuten oli myös vuosi sitten.

MyFondia-alustasta puhutaan edelleen ja sinne on lanseerattu legal health check ja muitakin palveluita. Suhtaudun edelleen tähän investointialueeseen aika skeptisesti (miksei otettu ulkoa ja maksettu opexina?), mutta katsotaan nyt vielä mitä tästä tulee.

Ensipuraisuna sanoin tämän olevan heikko raportti, mutta olin jo unohtanut miten huono Q3 oli. Q4 oli itseasiassa mielestäni vähintäänkin kohtuullinen ja ohjeistuskin on mielestäni tarpeeksi hyvä arvostus huomioiden. Osake on edelleen todella halpa, etenkin jos yhtiö oikeasti onnistuu kannattavuusparannuksessa.