hajareittinen

Viimeisimmät viestit

Nordnet - Kysymyksiä ja vastauksia

8.9.2025 - 23:05

Suodata -> Käytä hankintameno-olettamaa.

Talenom

20.8.2025 - 13:59

Ruotsissa tosiaan ollaan "vaihtomarkkinassa" kuten myös toimitusjohtaja q2 yhteydessä kuvasi, kun taas Etelä-Euroopassa neitseellisempi markkina. Toisaalta Talenom on osoittanut että saavat tuloksia jäljelle jääneiden kanssa aikaan, mutta en osaa arvioida onko tuolla mitään tekemistä ohjelmiston vai ennemmin prosessien juurruttamisen kanssa.

Talenom

18.8.2025 - 22:19

Espanja kampesi q2 plussalle, siellä verkkolaskutusdirektiivin voimaantuloon annettu vihdoin aikamääreitä ja Ruotsin luisu (tai trendin trendi) Inderesin haastattelussa väitetyn perusteella kääntynyt :D Italian valloituksen juurityö myös käynnissä, joten vähän turhan monta palloa ilmassa omaan makuun (Kamux, anyone?), mutta en silti malttanut pysyä tästäkään poissa.

Nordnet - Kysymyksiä ja vastauksia

9.8.2025 - 15:13

Sijoitusvakuutuksesta Nordnetin sivuilla:

"Huom. palvelussa voidaan rajoittaa sijoituksia alhaisen vaihdon osakkeisiin."

Kiinnostaisi hieman tarkemmin, missä raja likviditeetin suhteen menee, ennen kuin harkitsen alanko askartelemaan. Onko tietoa tai kokemuksia?

Toinen asia sijoitusvakuutuksesta: Onkohan vielä minkäänlaista näkyvyyttä, että sijoituslaina saadaan toimimaan tai tavoiteaikataulua tai mistä on kiinni? Voiko törmätä vielä lakiseikkoihin?

EDIT: osin jälkimmäisestä olikin kyselty (ei tietoa) jo toisessa keskustelussa, joka ei jostain syystä sivuston sanahaulla "sijoitusvakuutus" noussut:

Laihdutuspillerit! Novo Nordisk

8.8.2025 - 12:50

Liittyi edeltävään keskusteluun valuutanvaihdosta. Ja pointtina, että D. Trumpin mielenliikkeistä riippuen voi esimerkiksi yön yli dollaripositiolla äkkiä ottaa pari pinnaa pataan, jos ei vaihtoa ole heti kaupan yhteydessä suoritettu. Toki muuhun riskiin verrattuna voi ajatella mitättömäksi, mutta ainakin itseä harmitti ottaan -0,5 % salkun arvosta tästä syystä viime viikkoina.

EDIT: Ainakin itse ostan Novoni jenkkipörssistä, jossa 85 % lainoitusaste.

Laihdutuspillerit! Novo Nordisk

7.8.2025 - 12:04

Huomiona vielä, että manuaaliset valuutanvaihdot tehdään noin klo 12.30, 18 ja 23, joten joku voi näinä tariffiaikoina haluta ajoittaa kaupat lähelle vaihtoa tai jopa maksaa automaattivaihdosta (0,25 % vs. 0,075 %) eli olla avaamatta valuuttatiliä.

Neste

25.7.2025 - 17:04

Arvopaperin huoli (pien)sijoittajista on ainakin otsikoinnin perusteella ihailtavaa. Valitettavasti itse jutuista ainakin osa jo maksumuurin takana.

"Nesteestä uhkaa tulla pelipaperi ..."

https://www.arvopaperi.fi/uutiset/a/0ec31bdf-9999-47ef-8b6f-dfe5facf8483

"Neste on jo kallis"

https://www.arvopaperi.fi/uutiset/a/94ca57a3-a717-4c3d-85d6-8b3bad915761

"Maltti-Malinen on parasta, mitä Nesteellä on nyt antaa – Sijoittajat eivät vain taida kuunnella"

https://www.arvopaperi.fi/uutiset/a/256ca8a9-2bfa-44f1-a60f-1691fede5025

Sijoitustieto.fi - Kehitysehdotukset ja palaute

7.7.2025 - 22:39

Ainakin eilisestä alkaen keskustelujen viestit eivät muutu lukemattomiksi kovin nopeasti vaan vaikuttaisi että sivun lataamisessa tai jossain taustaoperaatiossa kestää huomattavasti aiempaa kauemmin (yli 10 sekuntia). Sama mobiililla ja läppärillä mukaan lukien selaimella jota en yleensä käytä.

Kulta sijoituskohteena

25.5.2025 - 15:26

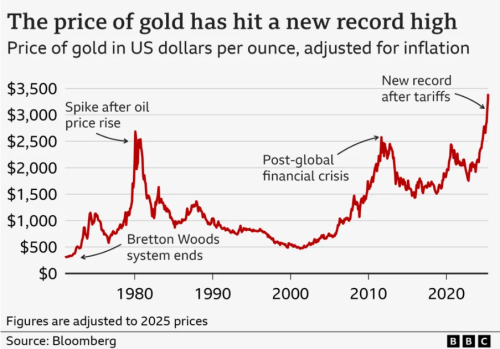

Jonkin sortin pohdintaa kultakuumeesta kahden viikon takaa: https://www.bbc.com/news/articles/c5ygyjy7kz5o

Analysts say central banks may themselves have been trying to build up buffers at a time of growing economic and geopolitical uncertainty.

According to Daan Struyven, co-head of global commodities research at Goldman Sachs: "In 2022 the reserves of the Russian Central Bank got frozen in the context of the invasion of Ukraine, and reserve managers of global central banks around the world realised, 'Maybe my reserves aren't safe either, what if I buy gold and hold it in my own vaults?'

"And so we have seen this big structural fivefold increase in demand for gold from central banks".

Jos ei usko euroalueen hyperinflaatioon, mitä syitä on enää nykyhinnalla ostella jonkun toisen holviin? Jutussa myös inflaatiokorjattu graafi (dollareissa):

Kulta sijoituskohteena

3.5.2025 - 11:40

Ymmärrettävästi osakemarkkinan romahduksen mahdollisuutta pelätään, mutta voisiko joku selittää, millä perusteella kulta olisi ainakaan piensijoittajan näkökulmasta juurikaan osakkeita parempi vaihtoehto kriisin tullen hinnan n. tuplattua parissa vuodessa?