Apeezi

Viimeisimmät viestit

Mitä P/E-luku oikeasti kertoo?

18.12.2016 - 21:21

Random Walkerin artikkeli: Mitä P/E-luku oikeasti kertoo? (7.12.2016)

Mittarikiistan ratkaisemiseksi minulla on kaksi lainausta mielessäni: "Leaving the question of price aside, the best business to own is one that over an extended period can employ large amounts of incremental capital at very high rates of return" -W. Buffett BSHK kirje 1992 sekä "Price is the essential determinant in every investment decision. At some price every company is a buy; at some price, every company is a hold and at a still higher price, every company is a sell. We do not recognize the concept of a value company." -H. Marks

Täten, jokainen yritys on sen tulevaisuuden kassavirtojen summa, johon vaikuttavat niiden määrä, ajankohta ja tuottovaatimus. Vastaavasti (lähes) aina löytyy hinta, jolloin se on vähemmän kuin kassavirtojen nykyarvo. Tulevaisuuden kassavirrat ovat sama asia kuin yrityksen käyttämän marginaalinen dollarin tuottama rahamäärä yliajan. Olenkin yrittänyt havainnollistaa tätä siten, että valitaan kaksi ajankohtaa, joiden välillä yritys on laittanut lisää pääomaa liiketoimintaansa (tähän voidaan ottaa suoraan taseen vastaavien (assets) koko määrä molempina ajankohtina) ja verrata tämän kasvua nettotulokseen kasvuun ajanjaksojen välillä, tällöin jaat siis marginaalisen lisätyn pääoman ja marginaalisen nettotuloksen kasvun. Muutama tärkeintä oletusta on, että se vanha pääoma tuottaa edelleen yhtä paljon ja tämä uusi pääoma on materialisoinut tuottopotentiaalinsa. Aika raskaita oletuksia siis. Tämä vastaa myös Omistajavaurastu kysymykseen laadukkaasta kasvusta; tuon marginaalisen pääomalisäyksen tuotto% täytyy olla enemmän kuin tuottovaatimus%, muuten se on laadutonta kasvua. "Kaavaan" on sisälle ujutettu kasa muita oletuksia, mutta en ala perkaamaan niitä. "Kaava" ei myöskään usein sovellu hyvin sellaisenaan määrittämään kasvun laatua, mutta numeroiden asettelu voi helpottaa marginaalisen pääoman tuottaman tuoton määrää ja tärkeyttä. Minusta marginaalisen pääoman tuotto "-kaava" sopii samanlaiseksi haaviksi kuin muutkin kertoimet, mutta en tiedä yhtäkään, joka sitä sellaisenaan ensimmäisenä aseenaan käyttäisi.

RW on aivan oikeassaan sanoessaan artikkelissa, että kun petokala on syönyt kaikki järven kalat, ei se voi kasvaa enää suuremmaksi, koska ravinto on loppunut. E. Coli bakteerikin jakaantuu petrimaljassa 20min välein ja hukkuisimme e coleihin varsin nopeasti, jos se kasvaisi rajattomasti samalla nopeudella myös petrimaljan ulkopuolella. Mutta, kaikkien raaka-aineyhtiöiden heittäminen tuottovaatimukseltaan samaan roskikseen on liioiteltua. Minun suosikkiesimerkki on Peyto Exploration and Development, joka on noin 10 miljardin maakaasutuottaja ja työllistää sen 50 henkilöä. 17 vuoden total shareholder return 1998-2015 (kurssi+osinko) on 600x tai 60 000% tai noin 45% p.a., johon voi tietysti sanoa, että 17 vuotta ei ole riittävän pitkä aika ja yhtiö aloitti tosi pienenä, jolloin sillä on ollut varaa kasvaa sekä se on jakanut reilusti osinkoja eikä sijoittanut merkittävästi voitoistaan kasvuun. Ko. yrityksen TJ vastaakin sijoittajien kysymykseen, miksi yritys jakaa osinkoja, jos se voisi sijoittaa sen 30%+ IRR projekteihin niin kuin se on toista vuosikymmentä tehnyt. Vastaus on aina sama: ei se voi sijoittaa kaikkea rahaa takaisin liiketoimintaan, koska ei ole mahdollista kasvaa niin nopeasti rikkomatta yrityksen kulttuuria, joka mahdollistaa noin suuret tuotot. Yrityksen kulttuuria ei perinteinen sijoituskirjallisuus juuri pidä minään ehkä siksi, että sitä on vaikeata todentaa. Peytossa tehdään useimmat asiat 180 astetta eri lailla kuin kaikki muut maakaasutuottajat ja toistaiseksi on käynyt ihan hyvät. Esimerkki sinänsä pätee yleismaailmallisen havainnon kanssa eksponentiaalisen kasvun vaikeudesta/rajoista, mutta sijoittamisessa saa istua lopunelämänsä käsien päällä, jos on sitä mieltä, että pitkällä aikavälillä olemme kaikki kuolleita. Sekä menettää muutamat hyvät tuotot samalla.

RW jätti käsittelemättä tärkeän asian P/E-lukuun liittyen, josta aina jaksan kirjoittaa ja moittia, mutta koska kukaan ei kuunnellut, niin se on sanottava uudestaan. Kirjanpidon kyky tuottaa tilikaudelle kuuluvaa nettotulosta on vajavainen. Käytännössä jokaiseen taseen ja tuloslaskelmaan erään liittyy valikoima erilaisia sääntöjä, joita yritys voi soveltaa, kunhan se ilmoittaa nämä oletukset liitetiedoissa. Suurin osa kirjanpidon säännöistä on triviaalisia, sopimuksenvaraisia asioita, jolloin kaksi hyvää hyvyyttään toteuttavaa kirjanpitäjää pääsee samoilla kirjanpidon aineistoilla hieman eri nettotulokseen. Jokainen kirjanpitoa ymmärtävä tietää tämän, mutta juuri kukaan ei halua mainita, kun se nettotulos on niin kiva kapistus. Aluksi meinasin laittaa kuvan Peyton 20-50% nettotulosmarginaalista 2000-luvun aikana, mutta he eivät edes itse määritä tilikauden voittoaan MD&A osiossa vuositilinpäätöksessä / osakkeenomistajille suunnatussa kirjeessä nettotuloksella enkä minäkään käytä E&P yrityksen tuloslaskelman poistoja, mikä tekee nettotuloksesta minulle turhan, niin annoin asian olla. Nettotulos vaihtelee, vaikka yritys ei käyttäisi kepulikonsteja sen suurentamiseen/'tasaamiseen'/pienentämiseen, mutta mikä pahinta yritys voi tietoisesti käyttää hyväkseen näitä sääntöjä, joilla muokata tilikauden nettotulosta haluamakseen.Tästä on esimerkkejä pelkästään miljardiluokan yrityksistä joka vuosi, tunnetuimpina Enron, WorldCom ja Valeant Pharma, pienemmissä putiikeissa sitten sitäkin enemmän.

Toinen P/E-lukuun liittyvä "ongelma" on se, että sen voi muodostaa monella tavalla. Tulos puolen voi laskea liukuvan 12kk, viimeisen vuositilinpäätöksen luvusta tai pidemmän ajan keskiarvosta. Hinnan puolella voi käyttää 'aktiivisia' osakkeita tai lisäämällä siihen kaikki optiot ja/tai warrantit tai todennäköisesti realisoituvat (nämä lisäävät usein vielä opoa...). Siten on mahdollista muodostaa parikymmentä erilaista "P/E"-lukua, josta jokaiselle varmaan löytyy sopiva.

Statoil

9.10.2016 - 11:36

Yhdysvalloissa on ollut melkoinen ryntäys Permian basiniin, kyseisen alueen öljyvarat ovat ns heavy oil kategoriaa eli ei liuskeöljyä kuten tuntuu moni asiasta kirjoitteleva luulevan. Permian on kuitenkin tällä hetkellä mahdollisesti yksi parhaista paikoista tuottaa öljyä ja öljy palvelu-sektorin romahduksen myötä näyttää siltä, että toden totta kyseisen paikan break-even on alle 40$/barrelilta.

Öljyäkin on raakana toden totta monenlaista. Hiilivedyt, joita sieltä maasta halutaan kaivaa on eri 'painoluokkia', mitä moolipainoltaan suurempi yhdiste ja mitä tiiviimmin ne asettuvat, sitä tiheämpää yhdiste on makroskooppisesti havaittuna. Käytettäviä hiilivetyjä on ainakin metaani (maakaasu), etaani, propaani, butaani (natural gas liquids), pentaani (oil), heksaani, heptaani, oktaani... (kemiallisesti ilmaistuna kaavalla CxHx+2). Sijoittajan kannalta on tärkeämpää tietää paljonko yritys saa myymästään öljystä tai kaasusta suhteessa WTI/Brent/Henry hub -hintaan kuin tietää hirveästi hiilivetyjen fyysiskemiallisista ominaisuuksista, koska edellämainituissa voi olla suurikin ero markkinahintaan nähden, johtuen siitä, että kuljettaminen ja varastointi maksaa ja hiilivetyjen kanssa makaa paljon epäpuhtauksia kuten rikkiyhdisteitä.

Vakavampi ongelma on tuo break-even tason yleinen ymmärtämättömyys sijoittajien keskuudessa. Ei se yksinkertaisesti voi olla 40$ tynnyriltä Permianissa ja samaan aikaan 70$ tynnyriltä Eagle Fordissa siten, että kaikki poraavat öljylähteitä hymyssä suin. Annan vinkin, olen kiinnostunut järjestämään ihmisille messuja heitä kiinnostavista asioista ja pohdin tuottojani sijoitetulle pääomalle verraten Helsingin keskustaa ja Kittilää kohteeksi messuhallille. Kysyn neuvoa öljy-yritykseltä, miten kannattaisi rahoittajille ilmoittaa messuhallin kannattavuuslaskelma kävijämäärillä ilmaistuna. Vastaukseksi saan, että älä ilmoita paljonko se messuhallin ostaminen tai rakentaminen maksaa Helsinkiin tai Kittilään. Yhtälain kuin minä en saa messuhallia ilmaiseksi Helsingin keskustasta, eivät öljy-yrityksetkään saa ilmaiseksi maa-alueitaan Permianista tai yhtään mistään muualtakaan. Siten tehokkaan informaation markkinoilla (kuvitellaan hetki sellaista maailmaa) öljylähteiden kannattavuus kaikkialla on Yhdysvalloissa yhtä suuri, koska viisaiden yritysjohtojen päätöksessä ostaa alueita toisiltaan tai huutokaupasta (auction) sisältää näiden alueiden kannattavuuksien erot. Erot todellisessa kannattavuudessa johtuisivat siten vain yritysten prosessista löytää, kehittää ja tuottaa alueista hiilivetyjä. En sano, että maa-alueiden ostamisessa informaatio olisi tehokasta, mutta break-even hinnan ilmoittaminen ilman maa-alueiden kustannuksia on sama kuin ilmaisisi kiinteistösijoitustuottonsa ilman rakennuksesta maksamaansa summaa.

Lisäksi Yhdysvaltain öljypalvelusektori tuottaa tällä hetkellä negatiivista EBITDAa, joka on jotain muuta kuin kestävää pitkällä aikavälillä. (Riskiä vastaavaa tuottoa sijoitetulle pääomalle ja niin edespäin)

Statoil on sinänsä mukava yhtiö, erittäin avoin tiedottamaan oikeastaan kaikesta mahdollisesta niin hyvästä kuin pahastakin, tiedotteet ovat helposti saatavilla yhtiön omilta nettisivuilta ja ne ovat lähtökohtaisesti erittäin helppolukuisia.

Täysin samaa mieltä siitä, että yrityksen tiedottaminen on tärkeä asia pohdittaessa haluanko luottaa rahojani tälle hessulle tai heikille (toimitusjohtajalle). On hyvä lukea vuositilinpäätökestä TJ:n kirje osakkeenomistajille ja yleisemminkin "management's discussion and analysis, MDA) osiota, jotta tietää mitä asioita yrityksessä seurataan ja vastaavasti mitä ei seurata. Se ei kuitenkaan riitä, vaan on nähtävä myös yrityksen arvostustaso; hyvä yritys on hyvä sijoitus vain oikeansuuruisella hinnalla. Huono yritys voi olla hyvä sijoitus oikeansuuruisella hinnalla. Mikään yritys puolestaan ei ole niin hyvä, että siitä voisi maksaa mitä tahansa hintaa. Yhdysvaltain osakemarkkinoilla 60- ja 70-luvuilla vallalla ollut käsitys hyvä yritys = hyvä sijoitus johti suurimpien 50 yrityksen kuplaan, jolloin P/E nousi tässä listan osassa ensin 80-90 ja laski sitten 8-9 tasoille. Jälkikäteen tätä kutsutaan nimellä "nifty fifty". https://en.wikipedia.org/wiki/Nifty_Fifty

http://seekingalpha.com/article/4009999-two-views-crude-oil-will-power-p...

Pääpirteissään samaa mieltä yleisistä johtopäätöksistä, joita kirjoitus sisältää, mutta imo paremmat perustelut uusiutumattomien nopeasta korvaamattomuudesta tulee energian tuotannon ja kuluttamisen tavoista ja termodynamiikan laeista. Ymmärrettävimmän selityksen meidän energiatottumuksista ja uusiutuvan energian mahdollisuuksista olen nähnyt fyysikko MacKayn kirjassa Sustainable Energy - Without the Hot Air. Löytyy ilmaiseksi e-kirjana, lukemisen ei pitäisi vaatia juuri fysiikan opintoja pohjalle. Vahva suositus ihan jokaiselle.

Arvokas harrastus arvosijoittamisesta

28.9.2016 - 19:32

Öljyyn jos johonkin liittyy politiikka. Oletko miettinyt kuinka pitkään mahdollisen kuplan annetaan paisua ja annetaanko sen ylipäätään puhjeta?

Nuo kaikki ovat erittäin hyviä ja tervetulleita kysymyksiä. Aloitan politiikasta. Buffett on joskus jossain sanonut, että liiketoiminnassa joka toimii suurena poliittisena pelikenttänä on vaikea olla merkittävästi visaampi analysoija kuin hölmöin analysoija. Olen samaa mieltä, jos analysoijan tavoitteena on tehdä osto- ja myyntipäätöksiä perustuen OPEC:n tai muiden monopolituottajien tuotannon lisäysten tai supistusten perusteella. Iso osa 95 miljoonan tynnyrin päivätuotannosta on yritysten, joiden toiminnan tarkoituksena on tuottaa voittoa, hallitsemaa. Tarkkaa lukua en ole kenenkään kuullut esittävän, mutta puhutaan kuitenkin moninkertaisesta määrästä kuin koko liuskeöljytuotanto. Monet näistä yrityksistä myöntävät nykyisen hinnan olevan pitkällä aikavälillä kannattamatonta heille ja maailman kokonaistuotannolle, jolloin ne jättävät kaikki välttämättömimmät investoinnit tekemättä. Avomeren suurimmat öljynporaajat ovat pudottaneet investoinnit 60% noin 350 miljardista vuodessa. Vastaavasti mainitsemani maailmanlaajuinen vapaa kapaasiteetti lisätä tuotantoa suhteessa kokonaistuotantoon ei ole koskaan ollut näin matala, noin 2-2,5%. 80-luvulla OPEC:n syöstessä öljyn pitkään laskukauteen sama vapaa kapasiteetti oli noin 20-25%. Kuten monesti edellisissä viesteissä olen maininnut, 5% eli noin 5 miljoonan tynnyrin päivätuotanto on katettava poraamalla uusia öljylähteitä joka vuosi, mikä yhdistettynä yksityisten yritysten tuotannon supistumiseen ja monopolituottajien kyvyttömyyteen tuottaa merkittävästi nykyistä enempääilman useiden vuosien investointeja päätyy kysynnän ja tarjonnan kohtaamiseen väistämättömästi.

Saudi-Arabian valtion rahasto, johon on kerätty öljy- ja maakaasutuloja vuosikymmenet oli noin 1000 miljardia, mutta öljyn hinnan laskiessa 100→50 SA menettää tuloja 183 miljardia taalaa vuodessa (10 mmboe/vrk * 50$/boe * 365vrk/v). SA oli myös luonut valtion budjettinsa 2014 ja siitä edespäin 100$ skenaariolle, jolloin sillä on myös ihan riittävästi kannusteita järkevöittää öljyn hintaa pitkällä aikavälillä. Aivan kaikki maailman tuottajat ovat häviäjiä pitkällä aikavälillä kun öljyä myydään 30-40-50 tasolla. Politiikalla on vahva vaikutus myös itse sijoittamiseen. Eurooppaa ja Pohjois-Amerikkaa lukuunottamatta maat, joissa yritykset voivat toimia öljyä tuottaen on paljon ja niiden jokaisen tilanne omalaatuinen. Valtio tai sen tukemat yritykset voivat olla suuri tuotannon ostaja ja lopettaa maksamasta laskujaan ilman pätevää infrastruktuuria maailmanmarkkinoille. Ainoa varma asia on, että paljon enemmän huonoja asioita voi tapahtua kuin pystyn edes kuvittelemaan. Monet Afrikan kehitysmaista ovat luonnonvaratalouksia, joiden hallinto on korruptoitunut, epäpäteviä liiketoiminnassa tai molempia. Esimeriksi Angolan presidentin vanhin tytär, taiteiden kandidaatti englantilaisesta yliopistosta, omistaa 3 miljardin taalan edestä sijoituksia. Humanistiteteet eivätkö muka kannata?

Latinalaisessa amerikassa on muutamia maita, jotka ovat riittävän pitkään olleet kuivilla rahan painamisen addiktiosta. Näissä maissa ulkomaisille investoinneille on useimpien kansalaisten ja poliittikkojen tuki. Huolimatta sisäisistä konflikteista, joita Euroopassa kutsuttaisiin todennäköisesti sisällissodiksi, joissa ‘mellakoijat’ saattavat saartaa tai tuhota öljyporaajien infrastruktuuria. Addiktionsa toivottavasti ylittäneistä maista Kolumbia on päällimmäisenä mielessä. Toisessa päässä on Argentiina, jossa olisi myös kiinnostusta korvata tuotava öljy omalla liuskeöljytuotannolla.

luulisi, että parempia kohteita löytyisi muualta.

Tähän liittyen mulla on useampikin syy. Olen omasta mielestä kuvannut laaja-alaisesti ylisuurta optimismia, joka ei tunnu kuolevan millään tavalla. Öljyn hinnan laskiessa 2014 Q3 80$ hintaan yritykset sanoivat, että älkää katsoko tilinpäätökseen, mutta pystymme tuottamaan omat rahat takaisin 70$/tynnyri hinnalla. Hinnan laskettua 60$ 2014 Q4/ 2015 Q1 he väittivät tekevänsä useimmilla alueilla omat takaisin 50$. Hinnan tiputtua 2016 Q1 30-40$ miljardiyrityksen toimari, Scott Sheffield väitti Permianin pärjäävän Saudeille tyyliin “definetely we can compete with anything that Saudi Arabia has”. Hän voisi varmaankin tilintarkastuttaa erikseen Permian alueen tuotannon, mutta ne luvut hukkuvat konsernitilinpäätökseen vähemmän hyvien alueiden kanssa, arvatenkin mitään tällaista ei ole ikinä tulossa. Naurettavampaa kuin öljytuottajan ylisuuret puheet ovat lehdistön ja sijoittajien kaiken tämän nieleminen.

Edellisessä viestissä painotin finanssihistorian ymmärtämistä. Jos muistan lukemaani oikein, vuosina 2001-02 teknokuplan puhjettua “-net” nimisten yritysten listautumisten (IPO) hinta oli lähellä niiden lyhytaikaista nettovarallisuutta, mikä on äärimmäisen pessimistinen hinta mille tahansa yritykselle. Ylioptimismista päädyttiin verrattain nopeasti yltiöpessimismiin, mitä olen salaa toivonut liuskeöljy-yritysten suhteen, koska jo valmiiksi yritykset ovat hyvin heterogeenisesti hinnoiteltuja ja tietty määrä liuskeöljyä tullaan joka tapauksessa tuottamaan Pohjois-Amerikan muutamien vuosien tähtäimellä, koska mistään ei saada lyhyellä aikavälillä niin paljon tupsautettua uutta tuotantoa. Parhaimmat taseet omaavien yritysten pitäisi pystyä ostamaan halvalla uusia alueita ja tuotantoa, jos sektorin optimismi vaihtuisi pessimismiin.

Liiketoiminnan ansaintalogiikan ymmärtäminen on arvokasta tietoa, joka kuluu samassa suhteessa kuin liiketoiminta muuttuu. Pystyn käyttämään liuskeöljy-yritysten oppeja aivan yhtä lailla maakaasuyrityksissä, joiden kysyntä-tarjonta suhteet ovat toistaiseksi määrittyneet mantereen sisällä. Monta kertaa jo mainittu Peyto Exploration on tuottanut osakkeenomistajilleen 600x 98-2015 välillä, joka ei johdu yrityksen makaamisesta mammuttimaisten maakaasuvarantojen päällä, vaan heidän paremmista jokapäiväisistä prosesseistaan. Peyton yritysarvo on noin 10 miljardia ja he tekevät öljykentillä kaiken mahdollisen itse, jolloin he voivat kontrolloida operatiivisia kustannuksia ja he työllistävät suoraan noin 50 ihmistä. Luettuani kahteen kertaan kaikki Peyton toimitusjohtajan kuukausittaiset kirjeet 2006 lähtien, uskon pystyväni tunnistamaan öljy- tai maakaasutuottajia joiden prosessit ovat parempia kuin muiden. Myönnän uskoni markkinatalouteen olevan sen verran vahva, että oletan maakaasun hinnan palaavan pitkällä ajalla tasolle, jossa keskimääräinen tuottaja tekisi nollatulosta tai enemmän.

Finanssihistoria on opettanut minulle useimpien liiketoimintamuotojen olevan syklisiä. The Big Short kirjan ja elokuvan pääsankari, Michael Burry, teki suurimmat tuottonsa käyttämällä autistisia piirteitään ja shorttaamalla asuntolainamarkkinoita, vain pankkeja vastaan, jotka selvisivät finanssikriisistä Olen kuullut hänen pienen piirin sijoitusrahaston olevan longina suppealla asuntotuotanto ja -vuokraus segmentillä Yhdysvalloissa. Päästyään riittävän syvälle liiketoiminnan fundamentteihin pystyy varsin vaivattomasti spottaamaan tilanteen, jossa ei ole mitään järkeä alhaisten tai korkeiden arvostustasojen muodossa. Jos öljymarkkinoita tarkastelee vain viimeisen kahden vuoden aikajänteellä, ei tietenkään ole ollut mitään ‘järkeä’ keskittyä tähän. Uskon kuitenkin tekeväni tulevaisuudessa enemmän tai vähemmän hyvin energiamarkkinoilla.

Luin blogin alkutaipaleella melko paljon Seeking Alphan sijoituscase tuotantoa, mihin kuka tahansa voi submittoida artikkelin, joka menee reviwerien käsien läpi julkiseksi. O&G-sektorilla on aktiivisia kirjoittajia varmasti yli 100. Tästä joukosta kaksi tai kolme osaa asiansa. Yksi heistä on myynyt O&G long ja short sijoistusideoitaan 2013 alkaen erittäin korkealla onnistumisprosentilla ja sanoo tehneensä 2000-luvun aikana omalla rahalla noin 40% p.a O&G-sektorilla (mikä on hieman vähemmän mitä Peyto on osakkeenomistajilleen tienannut). En sano pystyväni 40% p.a. tuottoihin edes mikki hiiri summilla, koska mulla ja mun kavereilla on vaikeuksia saada edes riittävästi nano-cap maakaasutuottajan osakkeita (helpottaisi jos niitä vaihdettaisiin edes päivittäin). Puolestaan uskon tästä perehtymisestä olevan hyötyä tulevaisuudessa, niin kauan kuin O&G-sektori toimii maissa, joissa on asianmukainen lainsäädäntö vähemmistöosakkeenomistajalle. Jälkiviisaasti on helppo sanoa, että olisi kannattanut keskittyä viimeiset kaksi vuotta johonkin ihan muuhun ja ottaa muutaman tunnin perehdytys Sijoitustiedosta vältettäviin sudenkuoppiin ja analysointimenetelmiin.

Raaka-aineet sijoituskohteena ketjussa käytin täsmälleen samoja menetelmiä kuin öljy- ja maakaasuyritysten laskiessani yritysten rahan käytön järkevyyttä ja kokonaiskustannuksia per tuotettu unssi kultaa. O&G-sektori on todellakin opettanut sen mikä on tärkeää; vähemmästä rahasta pitää saada nykyarvoistettuna enemmän rahaa, jotta sijoituksen tuotto olisi positiivinen. Olennainen osatekijä öljytuottajien “tuottavuushypyssä” on kannattomiksi tiedettyjen öljylähteiden poraamatta jättäminen. 2011-2014 olisi voinut piirtää hyvää korrelaatiosuoraa tuotannon kasvamisen ja osakekurssin välillä, todellisten voittojen ja jälkimmäisen välillä yhteys olisi ollut huomattavasti huonompi. Markkinat palkitsevat osakkeiden arvon mittarilla, jonka markkinat luulevat olevan hyvässä yhteydessä pitkän aikavälin voittoihin. Samasta raaka-aineet sijoituskohteena näytin kuinka kullankaivajat syytivät älyttömästi rahaa maahan kun kullan hinta nousi nostaakseen tuotantoa, johon kullankaivajien osakekurssit reagoivat positiivisesti. Lopputuloksena tuskin kukaan teki yhtään sen enempää voittoa (vähemmän tappiota) kuin 20-30% matalammalla hinnalla. Otan samaiseen viestiketjuun mielelläni argumentin millä tavalla näiden yritysten kasvaneet pääomainvestoinnit (CAPEX) auttoivat näitä yrityksiä tuottamaan pitkällä aikavälillä voittoa, koska todennetut reservit kullalle (pääasiallinen myyntituote) eivät kasvaneet juuri nimeksikään, mikä voisi oikeuttaa huomattavasti suurempiin CAPEX kuin liiketoiminnasta saatuihin rahoihin.

Pitkä tarina lyhyesti: Luulen saaneeni tästä oppeja, joita voin käyttää samassa ja muissa liiketoimintasektoreissa hyödyksi nyt ja tulevaisuudessa.

P.S. monet luvut tässä viestissä ovat ulkomuistista ja ovat melko lähellä totuutta.

Sijoitustiedon kysymysketju

28.9.2016 - 15:26

Miten lasket historiallisen P/E:n, jos P/E:issä kova hajonta?. Lasketko vain keskiarvon?

P/E-luku lasketaan kuten tiedät, oman pääoman markkina-arvo jaettuna tuloslaskelman nettotuloksella, joka on tuottoa omalle pääomalle. Jakajan yläpuolella voidaan käyttää päivän hintaa, kvartaalin keskimääräistä hintaa tai vuoden keskimääräistä hintaa tai jotain korvaavaa lukua kerrottuna kyseisellä hetkellä olevat osakkeet tai olemassa olevat osakkeet + optioista ja warranteista todennäköisesti realisoituvat osakkeet (optiolla tai warrantilla on arvoa jos markkinahinta > option / warrantin realisoimishinta). Englanniksi nuo kulkevat sanoilla “outstading shares” ja “diluted shares”.

Jakajan alapuolella olevaa lukua, tilikauden nettotuloksena, voidaan P/E-luvussa käyttää viimeisen tilikauden nettotulosta tai liukuvaa 12kk nettotulosta. Jos laskee liukuvalla 12kk tuloksella, esimerkiksi 2015/Q2-2016/Q2, kannattaisi nettotulokselle hinta laskea osavuotisraportin ilmoittamisen jälkeen, koska silloin kvartaalin nettotulos on markkinoiden tiedossa, jolloin uusi tieto heijastuu markkinahintaan.

P/E-lukuun liittyy ainakin kolme ‘ongelmaa’. Markkina-arvo heijastelee yrityksen tulevaisuuden näkymiä ja nettotulos heijastaa laskentaperiodinsa tuottoja ja kuluja, jolloin se soveltuu yrityksille, joiden tulevaisuus näyttää samalta kuin läheinen menneisyys, esimerkiksi Kesko olisi tällainen, koska suomalaiset ostavat makkaraa ja kaljaa tasaisesti riippumatta talouden suhdanteista (nämä voivat olla lievästi myös kääntäen verrannollisia). Toinen ongelma liittyy siihen tosiasiaan, että läheskään kaikki yritykset eivät tee positiivista nettotulosta tilikaudella, mutta markkina-arvo ei häviä olemattomiin, koska markkinat uskovat yrityksen tekevän nettotulosta tulevaisuudessa. Kolmas ongelma liittyy tapaan, jolla yritykset pitävät kirjaa liiketoiminnastaan. Tilikauden nettotulos muodostuu tilikaudelle kuuluvista tuotoista ja kuluista. Tilikaudelle kuuluvat tuotot ja kulut määrittyvät kirjanpidon sääntöjen avulla, jotka ovat enemmän tai vähemmän triviaaleja ja yrityksillä on näiden sääntöjen soveltamisessa hieman päätösvaltaa. Kaksi pätevää kirjanpitäjää pääsevät erilaiseen nettotulokseen saman yrityksen samasta tilikaudesta pienellä hajonnalla. Sen takia pyrin näkemään tuloslaskelman ‘taakse’ liiketoimintaan, jolloin voin muodostaa kuvan paljonko yritys todella ansaitsee nyt ja tulevaisuudessa.

Tässä on rahoituksen professorin 16 minuutin setti P/E-luvusta: https://www.youtube.com/watch?v=42iyR6Geqiw

En laskisi keskiarvolla P/E-lukua, koska tappiota tekevä yritys saisi miinusmerkkisiä lukuja ja yritys joka pompottelee miinusmerkkisten ja plusmerkkisten P/E-lukujen välillä voisi päätyä negatiiviseen, nollaan tai pieneen positiiviseen lukuun, mikä ei kuvasta todellisuutta. Jättämällä pois negatiiviset luvut tekee jotain ihan muuta kuin laskee keskiarvo P/E-lukua, enkä tekisi sitäkään.

Lyhyesti: En tiedä millä tavalla laskisin, enkä pyrikään laskemaan historiallisia P/E-lukuja, enkä suosittele muidenkaan laskevan.

Arvokas harrastus arvosijoittamisesta

24.9.2016 - 13:50

“The farther back you can look, the farther forward you are likely to see.” -Winston Churchill

Huolimatta selvistä erimielisyyksistä Jeansin kanssa, olemme samaa mieltä siitä, että pienen arvostuseron aikaansaamiseksi markkinat ovat yleensä pienesti väärässä. Suuren arvostuseron saamiseksi markkinoiden täytyy olla suuresti väärässä. Tämä on todennäköisesti Jeansin alkuperäinen, jo kadotettu, pointti.

Suuria väärinymmärryksiä markkinoilla tapahtuu useista syistä. Syitä on olemassa ainakin: kirjanpitohuijauksia (Enron, Valeant Pharmaceuticals, WolrdCom), liiketoiminnan nousu- ja tuhosyklejä (2000-2007 useiden eri maiden kiinteistömarkkinat US, IRL, monet raaka-aineet), lapsenusko liiketoiminnan kaikkivoipaisuuteen (IT-kupla), tuottamattoman kasvun erottamattomuus tuottavasta (nifty-fifties conglomeraatit), vääristyneet uskomukset arvopapereiden todellisista riskeistä, jotka usein pohjautuvat pelkästään menneeseen dataan (junk bonds 80-luku, LTCM, CDO & CDS swapit 2004-08) sekä erilaisia ponzi-huijauksia (SunEdison, Linn Energy).

Suuria arvostuseroja todelliseen arvoon edesauttaa ihmisen taipumus olla sosiaalinen eläin. Melkeinpä kaikkia edellä mainittuja yhdistää eriasteinen joukkomania, kun ihmiset vieressä tienaavat sijoituksillaan enemmän kuin itse tienaa. Silloin analyytikoissa, rahastonhoitajissa, pankkiireissa ja yksityissijoittajissa sisällä kylvää pelko kasvavien tuottojen ‘menettämisestä’. Sijoituspäätöksiä auttaa keskivertosijoittajan usko kausaalisuhteeseen lyhyen ajan voittojen ja todellisen osaamisen välillä; voitot ovat todistus osaamisesta, jolloin sijoituksiaan oikeastaan tarvitse edes tutkia. Media ja yritysten tiedottaminen ovat avainpelureita väärinymmärrysten muodostumiselle, koska mediassa kirjoitetaan enimmäkseen sellaisia uutisia, joita ihmiset haluavat lukea. Suuren väärinymmärryksen muodustumiselle yleisen mielipiteen tarviikin olla väärässä, koska muutoin enemmistö sijoittajista ostaisi/myisi arvopaperinsa vastaamaan paremmin todellisuutta. Sijoituspiireissä entisaikojen lehtikirjoituksista ja jukaistuista kirjoista voi aistia ajan henkeä. Yhdysvalloissa 13. elokuuta 1979 osakemarkkinapessimismin huipentuessa julkaistu arvostetun BusinessWeekin kansilehdessä luki “The Death of Equities” oli käytännön lähtölaukaus Yhdysvaltojen suurimpaan osakkeiden nousukauteen, joka päättyi 2001. (S&P500 tuotti 1980-2000 18.9% p.a.) Vuonna 1979 Yhdysvaltain osakemarkkinat olivat tuottaneet 3% p.a. viimeisen 10 vuoden aikana ja inflaatio oli ollut 13 vuotta huomattavasti tätä korkeammalla. Vuonna 1999 julkaistiin kirja “Dow 36 000”, jonka pääargumentti oli osakkeiden ja joukkovelakirjalainojen riskien yhtä suuruus. Dow jones indeksi olisi kirjoittajien näkemyksen mukaan 36 000, jos osakkeiden riskipreemio suhteessa lainoihin olisi 0, mistä tulee kirjan nimi. Voit tarkistaa DJIA:n hinnan googlaamalla.

Julkiset yritykset ovat toiminnastaan ilmoitusvelvollisia, mutta alan tapa määrittelee implisiittisesti “mikä on oikeata ja riittävää”, kun puhutaan muista tiedotteista kuin IFRS- tai GAAP-muotoisista tilinpäätöksistä. O&G tuottajat haluavat puhua ostaessaan maa-alueita taalaa per aari hinnasta, esittää yksittäisiä öljylähteitä kuin ne olisivat kattava kuva yrityksen sadoista tai tuhansista öljylähteistä, esittää öljylähteiden “tuottamat” sisäisen vuosituoton ilman maa-alueesta maksettua summaa, jonka jäljempänä näytän muodostavan suuren osuuden kustannuksista. O&G-sektorin MLP yrityksen sijoittajapresentaatiosta et tule löytämään mitään seuraavista: ROIC, ROE, P/E, ROA, koska MLP:t arvostavat itsensä non-gaap luvulla DCF, jonka määrittely on täysin vapaata ja se on usein nk. EBITDAX-johdos (mun käännös: earnings before lot of stuff + x-factor). Mitä sijoittaja ei näe, ei se osaa sitä kysyäkään, ellei ole poikkeuksellisen kova jääräpää.

Suuret väärinymmärrykset vaativat aikaa kehittyäkseen, mutta todellisuuden paljastumiseen ei välttämättä mene pitkään, siten suurikin yli- tai aliarvostus voi jatkua hyvin pitkään sen purkautuessa hetkessä. Retrospektisesti kaikki on aina selvää. Selvissä kuplissa kuten IT, (jolloin online-vähittäiskaupat arvostettiin 200-kertaisesti myyntiinsä) maalaisjärki on jäänyt maalle. Edellä mainitussa BusinessWeekin lehdessä on yksi ehdoton helmi: “It woud take a sustained bull market for a couple of years to attract broad-based investor interest and restore confidence.” Se on sama asia kuin ravintolanpitäjä vastaisi kysymykseen miten ravintolalla pyyhkii: “Asiakkaita käy äärimmäisen vähän, koska pöydät ovat niin täynnä.” Härkämarkkinoiden takana on aina suurempi usko yritysten voittojen tekemiseen kuin sitä edeltäneellä ajalla, minkä takia on järjetöntä vaatia parin vuoden härkämarkkinaa, että sijoittajat uskaltaisivat taas sijoittaa.

Muutama viesti sitten esittelemäni O&G-logistiikkayritysten (midstream) yritysjärjestelyt MLP+GP+IDR ovat malliesimerkki pankkien kannustamasta palkkiobuumista, jossa tarkoituksena on rikastuttaa pankkeja ja sisäpiirin sijoittajia. Osa MLP-yrityksistä on rakenteltaan selkeitä, ne omistavat GP-yrityksensä eivätkä ole luoneet IDR-järjestelyjä, liaan moni MLP muistuttaa kuitenkin Linn Energy:ä. Linn Energy (konkurssissa 2016 Q1) perustettiin 2006 ja useimmista muista MLP:stä poiketen se osti rahoittajien pääomalla O&G-sektorin yläjuoksun öljylähteitä (E&P-assetteja ts.). MLP:lle tyypillisesti se palautti sijoittajilleen rahaa kutsumalla sitä sanoilla “distributable cash flow” eikä osingoksi. Linn Energy nosti vuosien ajan kvartaali kvartaalilta DCF/osake, joka sai sijoittajat uskomaan todelliseen arvonluontiin, mikä puolestaan takasi yritykselle osakeantirahoituksen onnistumisen. Jos sijoittaja olisi avannut tilinpäätöksen edes yhtenä vuotena, olisi tuloslaskelmakin osoittanut, että yritys tekee tappiota. Linn Energy loi myös julkisen holding-yhtiön, LinnCo, joka omisti vain Linn Energyn osakkeita ja sai pääoman palautuksia, joka puolestaan takasi sille osakeantirahoitusta. Ainoa ero ponzi-huijauksen, Linn Energyn, ja keskimääräisen MLP:n välillä on tapa, jolla Linn Energy “tuotti” rahat DCF:ään. Muut MLP:t tyytyvät jakamaan koko liiketoiminnan rahavirran DCF:nä ja rahoittamaan kasvun sataprosenttisesti velalla ja osakeanneilla. Linn Energy meni vielä pidemmälle, ostamalla swap-sopimuksia ja myyntioptioita (put options) myytävälle maakaasulle ja öljylle.

Tässä on kuva Linn Energyn kassavirtalaskelmista: http://postimg.org/image/q2enhhkl1/

Tässä olennaista oli myyntioptioiden ostaminen ja niiden kirjanpidollinen käsittely. Kuvitellaan, että minulla on Koneen osake 30 eurolla ja ostan puolen vuoden päähän myyntioption hinnalla 13 euroa, myyntioption arvolla 42. Maksan silloin 30+13 euroa, saaden oikeuden myydä puolen vuoden päästä hintaan 42e. Linn Energy toisti edellä mainitun soveltaen sitä usean vuoden maakaasu- ja öljy optioihin, kirjaamalla 13 euroa arvonalennuksiin (amortization) ja 42 euroa voittoihin, kun myyntioptio erääntyy, lol. Siten Linn Energyn EBITDA (A=amortization) eli DCF:n peruste kasvoi, ja gäppi rahamääräisten pääoman palautusten ja liiketoiminnan rahavirran välillä katettiin velalla ja osakeanneilla. Tämä on jo melkein ‘liian hyvää’ ollakseen totta, mutta hedge-rahaston hoitaja, jolle oikeasti annan paljon rispektiä, John Hempton, yritti shortata sitä Q1 2013 hävitäkseen vain rahaa, kun Linn Energy käytti arvottomia osakkeitaan ostaakseen uusia E&P-assetteja, joilla on arvoa. http://brontecapital.blogspot.fi/2013/02/linn-energys-queen-gertrude-moment.html

O&G E&P -sektorilla olen kuvitellut markkinoiden tiukentavan luotottamiskäytäntöjään, kun konkurssiaalto lähtee käyntiin. Ajantasaisimman tilanteen konkursseista kertoo energia-alan lakitoimisto (hah?) Haynes and Boone, jonka uusimman raportin mukaan yli 100 E&P-yritystä on hakenut konkurssiin, joilla oli yhteensä 67 miljardin verran lainaa. Jos otetaan laskuihin mukaan öljyn ja maakaasun porauspalvelutoiminta ja logistiikkayritykset, summa nousee 98 mijardiin. http://www.haynesboone.com/news-and-events/news/publications/2016/01/31… Noin puolet näiden yritysten lainoista on vakuutettu maa-alueella tai muilla varoilla ja puolet ovat vakuuttamattomia. Uudempia ja kattavampia lukuja näiden vakuuksien myynneistä en ole nähnyt, mutta alkuvuonna ensimmäisen panttioikeuden lainat (first lien debt) saivat lainastaan keskimäärin 15 senttiä dollarilta. Tsemppiä roskalainojen (junk bonds) omistajille.

| http://www.zerohedge.com/news/2016-01-23/energy-creditors-lucky-recover-15-cents-dollar-bankruptcy |

Mainitsemani Permian-alue on ollut vauhdikkaan yrityskauppojen (M&A) kohteena. Tänä vuonna alueella on tehty kauppoja jo 14 mijardin edestä. Tein viimeisimmistä yrityskaupoista kirjanpitoa: http://postimg.org/image/3q0bh9n1b/ Kävin nämä yrityskaupat läpi ostajan ja myyjän tiedotteista ja puuttuvat tiedot johtuvat yritysten haluttomuudesta kertoa sijoittajille näiden tarvitsemiaan tietoja. Uutisissa usein referoidut anaalien kommentit keskittyvät aarien (acres) hintaan. Hinta per aari on hyvä mittari, jos ostaa metsää puuteollisuudelle tai peltoalaa, jossa kasvattaa maissia tai perunaa. Hiilivedyt ovat puolestaan hajaantuneet alueisiin, joissa niitä joko on riittävän paljon konsentroituneena tai ei ole, siksi suuresta pinta-alasta voi saada paljon tai ei mitään. Nämä yritykset eivät kuitenkaan ole näin typeriä, ne kyllä ovat muodostaneet geologisten tutkimusten perusteella oman käsityksen alueiden esiintymistä ja taloudellisista kysymyksistä, mutta eivät halua useinkaan ilmoittaa niistä julkisesti. Muutamat yritykset imoittivat todennetut reservit eivätkä hinta/todennetut reservit hirveästi mieltä lämmitä 27-38 $/boe tasolla. Tämän verran yritys siis maksaa per tynnyri, kun alueelta on porattu pieni osa lähteitä (osa on jo porattu kun tuotanto on 2,3k/10k/7,2k) ja nostanut niitä ylös. Lyhyesti sanottuna, jos ostaa 38$ taalalla per tynnyri maata, myymisestä pitäisi saada ainakin 90 taalaa tynnyriltä jopa tämän päivän alhaisilla operatiivisilla kustannuksilla ja porauspalvelukustannuksilla.

Laskin huvin ja urheilun vuoksi paljonko investointeja tarvitaan, jos liuskeöljytuottajat haluavat nostaa 1 mbopd eli hieman vajaan 1% maailman tuotannosta seuraavaksi neljäksi vuodeksi. Ottamalla Peyton viimeisimmän capex/boepd tehokkuuden ja kertomalla sen investointikustannusten suhteellisella erolla per PDP tynnyri (proved developed producing boe) Peyton ja öljytuottajien kanssa, saan neljän vuoden investoinneksi yhteensä 70 miljardia, joista ensimmäisenä vuotena on maksettavaa 34 miljardia (vuosien 1-3 eheytymisnopeudet ovat ‘kaavassa’ 55%, 35%, 20%). Kaikki muut investointikustannukset paitsi aloitusinvestointi voidaan maksaa sisäisellä tuotolla, jos öljy on 45-55$. Q2 2016 tuloksella Kanadan pörssin öljy- ja maakaasutuottajat olivat yritysarvo jaettuna tuotannolla EV/boepd 58k$, mitä ei voi suoraan verrata äsken saatuun uuden tuotannon kustannuksiin 34B/1Mboepd = 34k/boepd, koska yritysarvossa on mukana muidenkin öljyekvivalenttitynnyreiden määrä, joita ei vielä tuoteta. Ts. aluiden ostaminenkin maksaa rahaa, joka näkyy olemassa olevan yrityksen arvostustasossa. Tämä vain muistutuksena, että on välillä järkevää pohtia yrityksen arvoa verrattuna siihen, paljonko yrityksen tuotannon luominen uudelleen maksaisi. Tällä on merkitystä, kun hallituksessa mietitään kannattaisiko ostaa osa listayhtiöiden tuotannosta vai rakentaa alusta asti omaa. En erottanut maakaasutuottajia pörssin arvostuksesta, joilla on pienempi yritysarvo per päivätuotanto, koska päivätuotanto on vakioitu maakaasun ja öljyn lämpöarvoilla öljytynnyriekvivalentiksi. Öljyn hinta on ’aina’ ollut preemiolla lämpöarvolla mitaten maakaasuun nähden, mikä tekee öljytuottajien arvostustason korkeammaksi kuin pörssin keskimääräisen (58k$). (Maakaasun lämpöarvo on: 6000cf = 6mcf = 1 boe = 1 bbl, vaikka spreadi WTI-öljy $/bbl / Henry hub -kaasu $/mcf välillä on ollut 2010-luvun lähinnä 10-20 välillä. Tämä tarkoittaa, että öljy on preferoitu hiilivety kun lämpöarvo vakioidaan, mikä johtuu öljyn monipuolisemmista käyttömahdollisuuksista, mikä tarkoittaa öljystä saatavaa suurempaa hintaa suhteessa tynnyriekvivalenttiin, mikä tarkoittaa alhaisempaa liikevaihtoa per tynnyriekvivaentti maakaasulle ja siten alhaisempia kokonaiskustannuksia per tynnyriekvivalentti maakaasulle, keskimäärin. Pysyttehän perässä?)

Eli, jos marginaalisen 1 mbopd tuotannon korvaaminen keskimäärin 2,5 vuotta vanhaksi maksaa 70 mijardia taalaa ja markkinat eivät halua oppia mitään jo >100 konkurssiin menneestä E&P-yrityksestä, mikä ongelma rahoittajilla olisi myöntää uusi 40 miljardin satsi O&G-sektorille, jotta unelma tuotannon kasvusta voidaan pitää yllä?

Laskiessani “tarkkaa” NAV:a öljyn tuottajalle käytän ainakin 3-4 erilaista lähestymistapaa. Helpoiten ymmärrettävä arvostusmuoto on mielestäni yritysarvo / todennettu reservitynnyri, joka teoriassa tarkoittaa pajonko yritys tekee elämänkaarensa aikana voittoa nykyarvoistettuna per todennettu tynnyri ennen vastattavien (suurin piirtein velan pääoma) pois maksamista. Käytännössä tämä tarkoittaa tulevien vuosien myyntihinta per tynnyri – kokonaiskustannukset vuodessa per tynnyri nykyarvoistettuna. Nomenklatuurista vielä sen verran, että todennettu tynnyri (proved reserves) on määrä, jonka yritys tai ulkopuolinen O&G-geologian yritys arvioi yli 90% todennäköisyydellä kannattavaksi tuottaa kyseisen päivän (tilikauden vika) futuurihinnoilla. Tässä kannattavuuslaskussa uponneita kustannuksia kuten maa-alueen hankintaa ei lasketa. Proved reserves kulkee myös lyhenteellä 1P. Probable reserves tarkoittaa määrää, joka on 50%-90% todennäköisyydellä kannattavia tuottaa, proved + probable reservit tuottavat lyhenteen 2P. Probable reserves on usein pienempi, mutta suuri luku suhteessa proved reserves kategoriaan, yritykset siis tuottavat suurella todennäköisyydellä elinkaarensa aikana jonkun verran enemmän kuin pelkästään todennetut reservit. Yritys voi nostattaa reservejä kolmella tavalla: ostamalla alueita, joista muut yritykset ovat jo todenneet pystyvän poraamaan öljylähteitä kannattavasti, tekemällä koeporauksia alueelta, josta ei voida olla varmoja onko hiilivedyt riittävästi konsentroituneet, jotta kivistä irtoisi niitä riittävä määrä kutsuakseen sitä tuotannoksi tai maakaasun/öljyn hintaa nostamalla entisistä kannattamattomista alueista tulee kannattavia. Todennettuja reservejä on lisätty vuosittain 2010-luvun, joten erittäin konservatiivinen arvio todellisesta tuotannosta yli ajan on nykyiset todennetut reservit ja optimistiseen arvioon laskisin proved + probable. Yrityksillä on pieni valinnanvapaus arvioida todennettuja reservejä optimistisesti/konservatiivisesti, mutta mikäli todennetut reservit kehittyvät epäilyttävästi muuhun toimialaan verrattuna, tilintarkastajat ottavat aiheesta kiinni. Ainoa järkevä syy arvostaa pessimistisesti todennetut reservit on laskea pörssikurssia ja ostaa omalla rahalla osakkeita, optimistiseen arvioon onkin sitten enemmän perusteita.

Minun valitsemissani nano-cap koon maakaasun tuottajissa konservatiivinen voitto per tynnyriekvivalentti (boe) nykyarvoistettuna on 6-7 taalaa per boe. Näiden yritysten kokonaiskustannukset ovat sektorin keskimääräisiä kustannuksia pienemmät. Tästä 6-7 taalasta 3-4 menee lainoittajille palautuksena ja toinen 3-4 jää omalle pääomalle arvoksi, noin teoriassa. Harvoin yritykset ostavat yhden maa-alueen, tekevät temppunsa 10 vuoden aikana, jonka aikana maksavat vieraan pääoman pois ja palauttavat ylijäämän pääomanpalautuksena osakkeenomistajille. Todellisessa elämässä tilanteeseen vaikuttavat lyhyen ja pitkän aikavälin vakavaraisuus, velkojien uusinta/erääntyminen, OPOn vivutus ja vivun purkamiset jne.

Sijoitusanalyyseissä näkee pääpiirteisesti vertaisarviointia ja absoluuttista avon määritystä. Käytän niitä komplementaarisesti, koska jälkimmäisellä voi arvioida onko jossain sijoituksessa ollenkaan järkeä ja ensimmäisellä arvioida miten yritys pärjää, jos tulee muutoksia jotka vaikuttavat kaikkiin sektorilla. Havainnollistavana esimerkkinä otetaan HOS. Jos avomeren öljyntuotannossa ei porattaisi enää yhtään uutta öljylänttiä, tuotanto supistuisi vuodessa 5% (30mbopd *0,95^n), jolloin HOS:n laivoille olisi kysyntää, mutta entistä vähemmän. Tämä johtaisi uusien laivojen vähempään rakentamiseen ja huonoimpien yritysten poistumisen kautta laskisi tuotantoa tukevien laivojen tarjonnan tasolle, jotta keskimääräinen laivojen tarjoaja tekisi edelleen tuottoa sijoitetulle pääomalle. Keskimääräistä parempana laivojen operoijana ja hallinnoijana HOS pystyisi edelleen tekemään tuottoa sijoitetulle pääomalle enemmän kuin ala keskimäärin. Tärkeintä on vain selvitä tilanteeseen, jossa tarjonta ja kysyntä kohtaavat hinnalla, joka kattaaa sijoitetun pääoman tuoton. Absoluuttinen arvostustaso kertoo tekevätkö parhaimmatkaan yritykset liiketoiminnan alalla tuottoa sijoitetulleen pääomalle. Tätä ei voi unohtaa, koska useilla liiketoiminnan aloilla on pitkä historia tuotottomasta omasta pääomasta. (Ks. lisää Raaka-aineet sijotuskohteena ketjusta)

Syötin exceliin taas uuden sarakkeen (kirjoittaminen on erittäin tuotteliasta puuhaa) kuvaamaan EV/1P boe kerrointa. Maakaasupainotteisilla tuottajilla vaihteluväli oli 4-30$ / boe, useimpien asettuen 9-18 $/boe välille. 90 prosenttisesti öljyä tuottava (0,18 mbopd) Crescent Point Energy, CPG, tuottaa ilmeisesti nykyarvoistettuna voittoa 33 taalaa todennetulta tynnyriltä, samalla kun liuskeöljytuotanto kyykyttää maailman markkinahintaa.

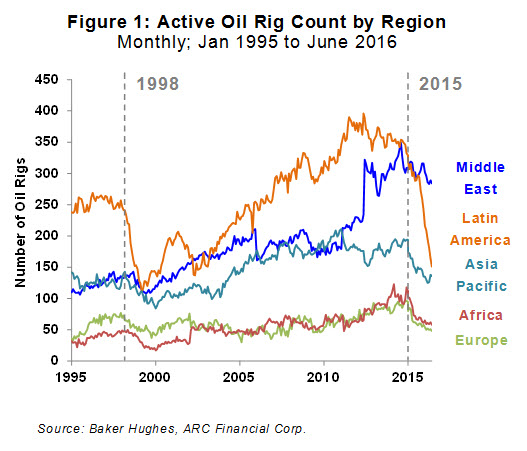

Maailman energiantuotannosta havainnollistavinta tilastoa pitää BP Statistical Review of World Energy. https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf Öljyn käyttö kaikista energianlähteistä 2015 oli 33% ja kasvua kulutuksessa 1.9 mbopd. Tuotanto kasvoi vielä enemmän. 95 mbopd kulutuksesta 32% kuului “light distillates” kategoriaan, johon ajoneuvojen bensa lasketaan. Kansainvälisistä aktiivisista öljynporausalustoista (rigs) dataa pitää Baker Hughes, kuva: http://www.arcenergyideas.com/wp-content/uploads/2016/07/2016-07-26-ARC-Chart.jpg joka osoittaa kuinka pelkästään Pohjois-Amerikan öljynporaukseen keskittyvät jutut missaavat maailmanlaajuisen muutoksen. Tämän kuvan perusteella on kuitenkin helppo tehdä typeriä johtopäätöksiä, jos ei ymmärrä miten poraustornien ja –laivojen aktiviteetti vaikuttaa kokonaistuotantoon. Kuten sanoin aiemmissa viesteissä, maailman keskimääräinen tuotannon ehtymisnopeus on 5% ja Yhdysvalloissa noin 20% (tällä hetkellä), mikä yhdistettynä maailman kokonaistuotantoon 95mbopd tarkoittaa, että maailma pystyy tuottamaan vuoden aikana 95 mbopd – 5%*95mbopd, vaikka yhtään uutta öljylähdettä ei porattaisi vuoden aikana. Aktiivisten poraustornien ja –laivojen lukumäärä vaikuttaa siis tämän päälle tuotettavaan 5-6 mbopd määrään, vielä niin, että yksittäinen avomerellä toimiva aktiivinen rig pystyy tuottamaan kymmenkertaisesti sen mitä kuivalla maalla, jolloin rigsien määrän vähentyminen latinalaisessa amerikassa ei ole samanarvoista Euroopan avomeren tuotannon kanssa tai Lähi-Idän kanssa, jossa tarvitaan vähemmän porauksia per tuotantoa lisätty. Marginaalisen tuotannon lisäyksen ja öljynporausalustan aktivoinnilla ja deaktivoinnilla on ajallinen 'häntä', koska porauksesta sopimisen ja tuotannon välillä on kvartaalien aikajänne avomerellä ja viikkoja-kuukausia maan pinnalla, siten aktiivinen öljynporaus ei näy tuotannon supistumisena heti.

{kind=link}

Tehokkuuden puolustelijat sanovat tässä vaiheessa, että Linn Energy ehkä oli yliarvostettu, mutta muuten, muuten markkinat saavat yritysten arvot oikein. Linn Energy oli yhdessä vaiheessa seitsemänneksi suurin MLP (Seeking alpha artikkeli lähteenä), joten on vaikea perustella, että viisaat sijoittajat eivät vain olleet tietoisia sen olemassaolosta ja hölmöt yksityissijoitajat vaihtoivat osaketta kymmenien miljoonien arvosta. Vastaavasti lainoittajilla on käynyt vain huono säkä ensimmäisen 100 miljardin velkamäärän (joka edustaa ainakin 1/5 osaa kaikesta myönnetyistä O&G-lainoista) kanssa ja eritoten vakuutettujen lainojen kanssa, muutoin ne on myönnetty järkevin ja validein perustein. Mielestäni paljon parempi hypoteesi on markkinoiden yleinen kiinnostamattomuus oikeita fundamentteja kohtaan kuin ajatella, että kyllä ne muutoin saavat kaiken oikein. Suosittelen myös tarkistamaan päänsä, jos vakavissaan luulee liuskeöljy-yhtiön tekevän 33 taalaa todennetulta tynnyriltä voittoa samalla kun liuskeöljymarkkinat pitävät hinnan matalalla tai maakaasuyrityksen tekevän 30$/ boe voittoa -> 30/6 -> 5$/mcf voittoa, kun lehtiartikkeleita ja sijoitusanalyyseja lukemalla saa käsityksen, että sijoittajat eivät usko maakaasun hinnan enää ikinä palaavan 4$/mcf+ -tasolle. Pohjois-Amerikan maakaasun standardihinnan (hinta vaihtelee paikallisesti, mutta Henry Hub on nyrkkisääntö) löytää täältä: https://www.eia.gov/dnav/ng/hist/rngwhhdm.htm Mulla on kuitenkin näkemys syystä tähän. En ole 100+ lehtiartikkelien ja 100+ vakavasti otettavien “sijoitusanalyysien” jälkeen nähnyt kenenkään käyttävän mittaria yritysarvo jaettuna todennetut tynnyrit, vaikka se on arkijärjellä ehkä kaikista yleismaailmallisin kuvaus arvostustasosta, eikö?

Mark Twainin sanoin historia ei toista itseään, mutta se kulkee rytmisesti. Sijoittaja, joka ei osaa peilata nykyisiä tapahtumia menneisiin markkinoiden virheisiin on suuremmassa vaarassa toistaa niitä. Olen tähän kirjoitukseen koonnut vakuuttavimmat näytöt tähän siitä, miten sektorin sijoittajat ovat heittäneet ikkunasta ulos kaikki järjelliset arvostuskertoimet, kuinka älyttömän huonolla menestyksellä toimivat yritykset saavat aina vain uutta rahaa vanhan tilalle rahoittajilta ja miten kukaan sijoittaja ei pysty esittämään sijoituksiaan mittareilla, joissa on jokin käytännön järki mukana. Olen viimeiset 18kk odottanut markkinoiden tunnustavan näiden yritysten aikaansaannokset ja arvostustasojen roimaa laskua arvostuksiin, jonka mukana menee kelvollisia yrityksiä kelvottomien joukossa. Pidin 2016 Q1 alkanutta konkurssiaaltoa melkein varmana oljenkortena todellisuuden myöntämiselle. Nyt tuottajat ostavat Permian-alueella kilpaa tynnyreitä yli 30 taalaa kappaleelta ja väittävät tekevänsä voittoa neljässä kymmenessä. Mulla on mielestäni ihan kelvolliset syyt olla hieman ärtynyt tämän sektorin ’tuotoista’ sijoitusmarkkinoille, mutta se, että syytetään totaalisesta ymmärtämättömyydestä noin 15 asiaa käsittelevän viestin jälkeen, koska on luettu muutama oiva lehtiartikkeli tai sijoitusanalyysi osoittaa, että olen kirjoittanut täysin turhaan nuo kaikki viestit. Otan jokaisen artikkelin lämpimästi vastaan, jossa luvataan kuinka liuskeöljytuottajat painavat hinnan alas riippumatta mitä muu maailma tekee ja voimme yhdessä miettiä niiden loogisuuksia. Olen myös ollut väärässä muutamasta tärkeästä asiasta kuten kirjoitin vuosia yksi ja kaksi käsittelevässä viestissä muutama viesti aikaisemmin, mutta toisin kuin muut O&G-anaalit, olen löytänyt parempia tapoja laskea suhteellisia ja absoluuttisia arvostuksia ja järjestelmällisesti hylännyt vähemmän hyviä tapoja. Esimerkiksi tutkailin aiemmin yrityksen liiketoiminnan ja investointien kassavirtoja verraten sitä tuotannon kehittymiseen, joka on paljon parempi kuin tuloslaskelma, koska yritykset ovat poistaneet maa-alueesta maksaman hinnan jo kauan sitten pois tuloslaskelman ’voittoja’ häiritsemästä. Löydettyäni Peyton toimitusjohtajan käyttämän menetelmän kokonaiskustannusten laskentaan, joka ratkoo monta ongelmaa, joita pelkkien kassavirtojen laskentaan liittyy samalla huomioiden jokaisen rahassa maksetun kustannuksen. (Kirjoitin tästä ”raaka-aineet sijoituskohteena” viestiketjuun jo kattavammin.) Kokonaiskustannukset tällä tavalla laskijoita on löytynyt internettiä selaamalla jo kaksi, O&G-sektorin paras toimitusjohtaja ja minä.

Arvokas harrastus arvosijoittamisesta

20.9.2016 - 20:14

Imo olisi erittäin naiivia olettaa, ettei shorttaajat olisi tietoisia ainakin noista asioista.

Mielestäni suurin yksittäinen syy avomerellä (offshore) toimivien yritysten paljon huokeampaan arvostustasoon verrattuna kaikkeen mitä kuivalla maalla (onshore) liikkuu, on lapsenusko liuskeöljytuottajien tekemiin "voittoihin". Avomeren tuotanolla on pitkät investointiajat, jolloin siellä avataan investoinnit viimeisenä. Vastaavasti, se pitää aivan varmasti paikkaansa, että Pohjois-Amerikan liuskeöljytuottajat avaavat ensimmäisenä investointihanat. Maailman keskimääräisen tuotannon ehtymisnopeus on 5%, joka tarkoittaisi 95mbopd * 0,05 = n. 5mbopd tuotannon vähentymistä vuodessa, jos investointeja uusiin lähteisiin ei tehtäisi vuoden aikana ollenkaan. Pohjois-Amerikassa ehtymisnopeus liusketuotannon takia on 20-25% haarukassa tällä hetkellä. Yhdysvalloissa listattu O&G tuottajasektori ei ole tehnyt kvartaaliakaan enemmän tuottoja liiketoiminnalla kuin heillä on liiketoimintaan mennyt rahaa. Yritysten välinen variaatio on todella suurta, tietysti. http://www.eia.gov/todayinenergy/detail.cfm?id=17311 & http://www.eia.gov/todayinenergy/detail.cfm?id=27112

Liuskeöljytuotannon kustannukset ovat huomattavan etupainotteista. Suuri osa kustannuksista muodostuu, kun poraustorni (rig) tilataan osaavine työntekijöineen yritykselle hommiin. Liuskeöljytuotanto US+CAN on tällä hetkellä noin 5 mbopd yhteensä ja tuotannon kasvattaminen edes 1mbopd verran ei tarvitse miljoonia, vaan kymmeniä miljardeja dollareita. Suurimmalla osalla ei todellakaan ole liikaa rahaa käytettävissään juuri nyt ja odotan näkeväni luotonantajilta kasvavissa määrin vyön kiristystä näiden yhtiöiden rahoittamisessa. Tässä on vuoden takainen kuva kuinka velan korkokulut ja mahdolliset lyhennykset imevät sektorilla melkein koko liiketoiminnan rahavirran: http://www.eia.gov/todayinenergy/detail.cfm?id=22992

Olen kyllä nähnyt “perusteluja” sen puolesta, että liuskeöljytuotannon kasvu pitää muut öljyn tuottajat polvillaan, mutta näissä kaikissa argumenteissa on kaksi vakavaa väärin ymmärrystä. Ensimmäisenä pitäisi ratkaista rahaongelma, kuka haluaa rahoittaa kymmeniä miljardeja poraustoimintaan sektorille, joka jatkuvasti käyttää enemmän kuin se ansatsaisee. Jos joku kuitenkin suostuisi sen rahoittamaan, nämä analyysit pitävät nykyisiä poraustoiminnan palveluhintoja vakiona. Olen yrittänyt varmaan 3-6 eri viestissä selventää, että nämä palveluhinnat ovat hyvin sensitiivisiä O&G tuotannon yleiseen poraus- ja särötyspalveluiden hintaan. Toisin sanoen, mitä suurempaa on E&P yritysten kysyntä porata uusia lähteitä, sitä enemmän poraustornien omistajilla on neuvotteluvoimaa solmittaessa porauksen ja säröttämisen liikesopimuksia, mikä puolestaan tarkoittaa, että ne tienaavat enemmän suhteessa sijoitetulle pääomalle (poraustornit + työntekijät). Vastaavasti, mitä suurempi E&P:lle on hinta per jalka ($/ft) maa-alueen poraus & särötys, sitä suuremmat ovat sen kokonaiskustannukset. Sen takia nykyisiä kustannuksia ei voi ekstrapoloida scenaarioon, että liuskeöljyä tuotettaisiin merkittävästi nykyistä enemmän. Koko logistiikkaketjun marginaalien alasajo suurin syy “breakeven” hinnan laskuun, mielestäni.

2000-luvun menestynein O&G tuottaja on Peyto Exploration, joka on hyödyntänyt edellisen kappaleen annin erinomaisesti. Osakkeenomistajat ovat saaneet noin 600x tuoton 1998-2015 välillä, strategialla porata & säröttää uusia lähteitä eli kasvattaa tuotantoa, kun porauspalveluiden hinnat ovat matalimmillaan (kukaan muu ei halua porata & säröttää, jolloin maakaasun/öljyn hinta on matalalla). He myös suojaavat suurimman osan myynneistään futuureilla, jolloin solmittaessa uutta tuotantoa käytännössä lukitsevat voiton, koska heidän operatiiviset kustannukset ovat sektorin alhaisimmat ja ne koostuvat vain omista työntekijöistä ja siten ovat ennustettavia lyhyellä aikavälillä. Seuraavat kuvat tovat Peyton presidentti & tj:n kirjeistä osakkeenomistajille 1/2015 ja 6/2014 http://postimg.org/image/tmi4y5sfv/ & http://postimg.org/image/59xkc5sb3/

Kokonaiskustannusten kuvasta pystyy näkemään kuin löytämis- ja kehittämiskustannukset (FD&A) kasvoivat selvästi 2002-2006 välillä, joka vähemmän yllätyksellisesti asettuu samansuuntaisesti maakaasun eli Peyton pääasiallisen myyntituotteen kanssa. Mitä suurempi on maakaasun hinta, suurempaa on poraus- & särötyspalveluiden hinta, joka puolestaan Peytolla muodostaan lähes kokonaisuudessaan FD&A kustannukset. Jälkimmäisessä kuvassa on sama asia ilmaistu yksikkönä pääomainvestoinnit vuoden aikana jaettuna marginaaliseen tuotannon lisäyksellä (capex / uuden tuotannon määrä vuoden aikana).

Mikäli vieläkin edellä käsitelty asia ahdistuttaa, kannattaa katsoa poraus- & särötyspalveluita tarjoavien yhtiöiden tilinpäätöksiä ja laskea vaikka liikevaihdolla ja tilinpäätöksestä todennäköisesti löytyvällä poratut & särötetyt jalat (ft) vuoden aikana, kuinka paljon he tienaavat liikevaihtoa per jalka sekä suhteuttaa tämä öljyn ja maakaasun hintakäyriin. Kanadassa listattuja tällaisia “oil and gas field services” -liiketoimintakuvauksella kulkevia ovat mm. CFW, FRC, ESI, EFX, PHX, PD, SVY, SES, SCL, SDY, TOT, TDG, WRG, XDC. Tuottajayhtiöille nämä sopimukset porata ja säröttää kiviä ovat normaaleja liikesalaisuuksia eikä sitä löydä tilinpäätöksistä.

Viimeisimpänä injektiona suoneen on Permian alue, jossa on porattu öljylähteitä 50- tai 60-luvulta asti perinteisillä menetelmillä (ks. muutama viesti ylöspäin). Alueen kivien geologiaa on tutkittu ihan riittävästi vuosikymmenten aikana ja nykyinen usko tuotannon kasvutarinaan ylittää kaiken järjellisen optimismin. Öljyn tuotanto keskustelussa pyörii yleensä kahdenlaisia lukuja öljymääristä, suuremmat luvut tarkoittavat usein teknisesti mahdollisesti tuotettavia reservejä (technically recoverable reserves) ja pienempi luku yritysten itse raportoimana todennetut reservit (proved reserves). Teknisesti tuotettavat eivät nimensämukaisesti ole kiinnostuneet hinnasta 50/100/200 taalaa, ei kiinnosta. EIA on Yhdysvaltain valtion liikelaitos ja heidän ennustuksiaan käytetään Yhdysvaltain energiapolitiikassa päätöksenteon tukena. Arvostan paljon heidän uurastustaan mitä tulee menneeseen dataan, heidän teknisesti tuotettaviin reserveihin en puolestaan luottaisi. “In 2011, the EIA was forced to cut its estimates of technically recoverable shale gas in the Marcellus play by 80% and in Poland by 99% after the United States Geological Survey came out with much lower numbers[…] an EIA’s spokesperson said, “We consider the USGS to be the experts In this matter…. They’re geologists, we’re not. We’re going to be taking this number and using it in our model.” s. 5 http://www.postcarbon.org/wp-content/uploads/2014/10/Drilling-Deeper_FULL.pdf Kyseinen 300s+ pläjäys on pitkän linjan O&G geologien työtä.

Enemmän puolestaan luotan yritysten itse ilmoittamiin todennettuihin reserveihin, joiden laskennassa on selkä seinää vasten tuomioistuimen kanssa. Kuten sanottua “Saudi Permian” alueen yritysten todennetut reservit vuoden 31.12.2014 futuurien hinnalla oli vähemmän kuin Tanskalla. Paljon vaatii rahaa ja ehkä hieman taikatemppuja, jos Permian alueella ajattelee tyydyttää maailman öljytarpeet.

Lightstream Resources Ltd

Tässäpä on oiva esimerkki siitä kuinka vaarallista sijoittajalle on vipuvaikutus. Tuolloin OPM/VPM vipu oli noin 5, mikä tarkoittaa selkokielellä sitä, että yrityksen varojen (tässä tapauksessa maa-alueen öljylähteiden nettonykyarvo) arvo laskee 20%, koko oman pääoman arvo pyyhkiytyy pois. Myönnän, että on hieman tyhmää puhua P/NAV -hinnoista kun tällaiset 3-8 vivut ovat sektorin uusi normaali, paljon parempi olisi käyttää yhtiöiden yliarvostuksessa/aliarvostuksessa mittaria EV/AV eli enterprise value jaettuna asset value. Tällöin vipuvaikutus menee kaavan sisälle. En ole kuitenkaan ikinä lukenut tai kuullut tällaisesta mittarista. Tein exceliin yhden sarakkeen lisää ja syötin EV/AV yhtälön jokaiselle tuottajalle. Pääasiallisen havainto on, että EV/AV antaa Kanadan pörssissä mediaanilla ja keskiarvolla hieman yli yhden lukuja, mutta suurimmat yli- ja alilyönnit asettuvat nano-, mikro- ja pieniin yrityksiin. Mitä isompia yritykset ovat, sitä pienempiä ovat niiden vaihtelut 1 molemmin puolin ovat. Olen tosi yllättynyt.

1,0-1,5 P/B luvut on ollut aikoina, jolloin öljyn barrrelihinta on ollut 100 dollarin luokkaa.

Vuosien 2004-2007 välillä HOS:n P/B oli keskimäärin 224%, kun öljyn hinta oli 40-100 välillä. Tämä ei ole pelkästään vittuilua, vaan muistutus vielä kerran siitä, että yritykset tekevät joko voittoa tai tappiota, eivät öljyä. Sillä on toki jonkinlainen yhteys öljyn hintaan, mutta paljon tärkeämpi kysymys on kyseisen hetken kysyntä ja tarjonta yrityksen liiketoiminnalle. HOS:n ROIC 4 vuoden keskiarvo 2004-2007 oli 10,47%, sen takia se on seilannut hyvällä preemiolla kirjanpitoarvoonsa, ei itseisarvoisesti öljyn hinnan takia. Öljyn hinta kyllä nousi huimasti tuona aikana, joka sai öljytuottajat etsimään sitä lisää muun muassa avomereltä, jolloin laivojen kysyntä kasvatti HOS:n ja kumppaneiden neuvotteluvoimaa ja marginaaleja, mikä puolestaan nosti öljyn tuottamisen kokonaiskustannuksia. Kuulustaako tutulta?

Long tai short

Ihan jokaiseen markkinoiden “väärään” arvostukseen en ole laittamassa pennosiani. Vaadin myös korkeampaa tuottopotentiaalia kun liikutaan ulommas O&G E&P-sektorilta, adjustaakseni luottamusta omiin analyyseihin. Seacor ja Gulfmarks näyttävät minun silmään kohtuullisen oikea-arvosilta lyhyen ja pitkän ajan riskit huomioiden (GLF rikkoo lainan kovenantteja ja lainoittaja saattaa ottaa vakuudet eli laivat ja myydä ne 10-30% kirjanpitoarvostaan), HOS ei näytä ja Tidewaterista en osaa sanoa mitään, ainakaan vielä.

Hedge-rahastonhoitajien mietteitä O&G-sekotrista olen lukenut ihan riittävästi blogisfääristä ja Seeking Alphasta. Vuoden 2014 jälkeen keskustelun taso on parantunut roimasti, mutta mitä E&P-sektoriin tulee, en olisi ryhtynyt tekemään tätä urakkaa, jos pitäisin muiden analyysejä riittävän hyvinä, peesailisin mielelläni. Sitä paitsi amerikassa kaikki on suurempaa, small capin rajat ovat 300m-1mrd, johon edes HOS ei enää mahdu, mikä rajoittaa hedge-rahastojen määrää. Vuonna 2015 Yhdysvaltain blogisfäärissä yksityiset nenänkaivajat selvittivät ponzi-huijaukset Valeant Pharmaceuticals ja SunEdison, joihin meni iso kasa maailman arvostetuimpia hedge-rahastonhoitajia, ensimmäisen markkina-arvo on laskenut 100 miljardista alle kymmeneen, jälkimmäinen tapettiin ja kuopattiin muutaman miljardin arvosta.

Jos parhaimmat perustelut ovat liuskeöljyn räjähdysmäinen tuotanto, short-interest yrityksen osakkeessa ja siihen liittyvät implisiittiset riskit yrityksen pitkän ajan fundamenteissa, joita kukaan ei onnistu löytämään, en aio reivata näkemystäni. Laitan myöhemmin laskelman siitä minkä kokoisen valtion meidän pitäisi täyttää aurinkopaneeleilla, jos avomeren tuotanto 30 mbopd haluttaisiin tuottaa auringonvalosta. Litiumiakin tarvittaisiin hieman lisää, ehkä.

Arvokas harrastus arvosijoittamisesta

19.9.2016 - 18:02

Kyllä shorttaajatkin ymmärtävät varmasti kaiken josta kirjoitit, mutta uskaltavat silti jatkaa positiotaan. Veikkaan, että just tällaisten erikoistilanteiden kimpussa on paljon smart moneyta.

Minä olen käsikopeloiden käynyt läpi noin 300 yrityksen arvostustason ja tilinpäätökset parin vuoden taakse tähän mennessä. Minä en ole löytänyt O&G-sektorilta smart-moneyta mistään pörssistä, mistään alan osasektorista, viimeisten 2 vuoden aikana. Suorastaan vaadin nähdä tämän smart-money hallinnoinnin. Ihan ensimmäiseksi smart-money voisi perustella Seacor Holdingsin viisinkertaisen hinnan HOS:iin nähden, vaikka HOS on pystynyt parempaan pääoman tuottoon, käyttöasteisiin ja omistaa uudemmat laivat, varsinkin kun adjustoidaan Seacorin suuremmat maksuvaatimukset uusien laivojen rakennukseen, nämä yritykset ovat hyvin lähellä samaa tilannetta käteisvarallisesti.

Kanadan pörssissä, O&G:n tuotantoyritykset (E&P) menevät juopon tuurilla keskimäärin kelvolliseen arvostustasoon, pinnallisella ja yksilötasolla epätarkalla, mutta helposti laskettavalla tavalla sain P/NAV:ksi 0,9 kaikkien yritysten kesken. Toimialan sisällä puolestaan joku seilaa 20% NAV:sta ja toinen 500% NAV:sta ja ne saattavat olla jopa maantieteellisiä naapureita käyttäen samoja alueen myyntihintoja, porauspalvelukustannuksia, logistiikkakustannuksia, veroja jne. Aivan kuin Technopolis treidaisi ERPA NAV 0,2 ja Sponda vitosen ERPA:lla. Laitan tähän mukaan linkin kuvaan excel-taulukosta. http://tinypic.com/view.php?pic=246ox83&s=9

koska liuskeöljy-kapasiteettia on niin paljon valmiina avattavaksi, heti kun hinta lähtee nousuun [...] onnistuttu tehostamaan prosesseja, ja breakeven barrelihinta laskee kokoajan.

Maailman vapaa kapasiteetti (ilman uusia pitkäaikaisia investointeja saatava marginaalinen tuotanto) suhteessa päivätuotantoon ei ole koskaan mittaushistoriassa (40-50v) ollut näin matala kuin se on nyt. Uutta tuotantoa pystytään avaamaan alle vuoden aikajänteellä ainoastaan Pohjois-Amerikassa, avomerellä lyhyimmätkin investointiperiodit ovat 3-4 vuotta ennen tuotannon käynnistymistä. Prosessien tehostuminen on hauska kapitteli, tuottajat väittävät kaiken hinnan laskun olevan seurausta paremmasta prosessista näyttämällä parhaan lähteen viimeisimmästä sadasta särötetystä lähteestä, öljyporaustornien (oil rig) omistajat, nk. öljypalveluyritykset puolestaan väittävät, että lähes kaikki tehostuminen on tapahtunut heidän katteiden pienentymisellä. Totuus makaa näiden ääripäiden välillä, painottuen lähemmäs tornien omistajien näkemystä. Tuottajat usein esittelevät kuinka huomattavan paljon pienemmällä poraustornien määrällä liuskeöljytuottajat pystyvät kasvattamaan tuotantoaan, tämän on aivan totta, mutta kokonaiskustannukset eivät ole merkittävästi laskeneet, koska alunperinkään kyse ei ollut montako öljynporaustornia tuotantoon tarvitaan, vaan siitä tehdäänkö liiketoiminnalla enemmän rahaa kuin kulutetaan. Vuoden 2011 jälkeen prosessien parannusta on tehty joka vuosi, mutta se ei todellakaan yksin riitä mihinkään.

Plus toki muut huolenaiheet, kuten läpimurrot uusiutuvassa energiassa, Iranin tuotannonlisäykset, sähkö(/itseohjautuvat) autot jne.

Iranin tuotannon lisäykset ovat merkittävästi pienentäneet olemassaolevaa vapaata kapasiteettia, josta ylempänä kirjoitin. Olen hyvin avoin nykyistä kestävämmälle energian tuotannolle, mutta valitettavasti sellaista ei ole lyhyellä aikavälillä (<5v) tulossa. Sitä paitsi, ihan oikeasti, jos nämä avomeren yritykset HOS+verrokit sekä porauslauttojen omistajat (RIG, SDRL, Ensco...) ovat 2014 olleet P/B = 1,0-1,5 tasolla ja nyt sektori on keskimäärin 0,2-tasolla, aurinkopaneeleiden ja litiumakkujen tehostumisen takiako se on näin? Olisin mielelläni väärässä, mutta pelkään, että en ole.

Onko siis mahdollista, että öljytynnyrin pitkän aikavälin hinta jäisi sellaiselle tasolle, ettei sitä kannata pumpata avomereltä?

5v aikana ei pienintäkään määrää ole varaa pienentää avomeren tuotantoa. 10v aikana toivottavasti pystytään pienentämään tuotantoa. Utopistisia hippihaaveita pitkällä aikavälillä voin käydä läpi joskus myöhemmin.

Arvokas harrastus arvosijoittamisesta

19.9.2016 - 14:14

P.S. Ajattelin aluksi kommentoida lyhyesti Jeansin päivyriin päätöstä myydä Hornbeck offshoren (HOS) osakkeet. Kirjoittamisen päätyttyä ajattelin tämän sopivan kuitenkin paremmin tänne.

Hornbeckin liiketoiminta, avomeren öljyntuotantoon tarvittavien maan poraukseen suoraan osallistumattomien laivojen hallinnointi ja operointi, ei ole aiemmin osunut haaviini, koska Nasdaq luokittelee HOS:in ja verrokit ‘väärään’ kategoriaan. Katsoin eilen läpi HOS:n sijoittajapresentaation, uusimman kvartaalituloksen ja 2015 tilinpäätöksen ja listasin sen seurantalistani jatkoksi varsin nopeasti.

HOS hallinnoi öljyn ja maakaasun tuotantoa tukevia laivoja (offshore support vessels, OSVs) painottuen Meksikonlahteen. Aloitetaan vaikkapa heidän tuotteidensa kysynnän havainnollistamisessa. Öljyn ja maakaasun tuotannossa ketjun ‘ylimpänä’ on yritys, joka omistaa oikeuden alueen maankuoresta ja oikeuden sen hillivetyihin. Nämä yritykset eivät itse omista porauslauttoja ja suurinta osaa ‘likaisen’ työn työntekijöistä, vaan ne vuokraavat porauslauttoja ja -laivoja (drilling ships & submersible ships) sellaisilta yrityksiltä kuin Seadrill, Transocean, Ensco, Atwood Oceanics…, mitkä puolestaan käyttävät monien muiden yritysten tuotteita ja palveluita hyödykseen, tässä tapauksessa HOS:in. Kysyntä HOS:in laivoille on kiinni avomerellä suoritettavasta öljyn ja maakaasun (O&G) porauksesta, joka puolestaan on kiinnitetty avomeren O&G porauksen investointeihin. Nämä investoinnit puolestaan ovat kiinni siitä saavatko alueen omistavat yritykset rahaa sijoittajilta, mikä riippuu sijoittajien uskosta tekevätkö poraajat pitkällä aikavälillä enemmän tuottoja kuin rahaa kuluttavat. Tällä hetkellä öljyä tuotetaan 94-95 miljoonaa tynnyriä päivässä (millions barrels oil per day, mbopd) maailmassa, josta 28-30 mbopd on avomereltä. Öljyn kysyntä on ollut 2014 H2 alkaen noin 1-2 mbopd vähemmän kuin tuotanto eli 92-94 mbopd (https://www.eia.gov/forecasts/steo/report/global_oil.cfm). Tämä hurja ylituotanto johti 50-70% laskuun öljyn hinnassa. Öljyn hinta räjähtäisi, jos avomeren tuotanto laskisi edes 10%, mikä on HOS:n liiketoiminnalle eduksi pitkällä aikavälillä. Kuluvan vuoden heinä- ja elokuussa ylitarjonta oli 0,1 ja 0,9 mbopd, vastaavasti.

Parhailla paikoilla avomeren tuotanto maksaa 40-50 taalaa tynnyriltä (nykyisillä porauslauttakustannuksilla), jos jätetään huomioimatta maa-alueesta maksettu summa. Maa-aluuesta joutuu maksamaan summan, joka tasapainottuu öljy-yritysten käytettävissä olevien varojen ja öljy-yritysten optimismin/pessimismin kanssa. Toisin sanoen, mitä optimistisempia yritykset ovat, sitä suuremmat ovat kokonaiskustaunnukset öljytynnyrin elinkaarelle. Muilla kuin parhaimmilla paikoilla, öljytynnyrin nostaminen maksaa vakiintuneilla alueilla (ei arktiset alueet ym) 50-70 taalaa tynnyriltä, taas ilman maa-alueen kustannuksia.

Meksikonlahti tuottaa 1,5-1,6 mbopd (http://www.eia.gov/todayinenergy/detail.cfm?id=25012) ja vuoden 2014 päätyttyä todennetut reservit olivat noin 5 miljardia tynnyriä eli reilun 9 vuoden tuotannon verran (http://www.eia.gov/naturalgas/crudeoilreserves/). Avomeren öljyntuotanto on kokonaisuudessaan se alue, josta öljyä nostetaan kasvavissa määrin seuraavan 5-10v aikana, erityisesti nk. “ultra deepwater” -öljyalueet. HOS:lta ei siten ole markkina-alue lähtemässä alta seuraavien 5-10 vuoden alta, vaikka se raportoisi useamman huonon kvartaalin tuloksen. Nämä tuotantoa tukevat yritykset eivät ole liikevaihdon suhteen suoraan kiinni öljyn hinnassa, mutta läpi koko ketjun yritysten voitot nousevat/laskevat suhteessa öljyn hintaan, joka tekee “näkymättömän käden” tavoin öljytynnyrin tuottamisesta halvempaa/kalliimpaa.

Edetäänpä tässä vaiheessa HOS:in liiketoiminnan tarjontaan. Kuten sanottua, en ole seurannut laivayhtiöitä ollenkaan (ennen eilistä), mutta epäilen vahvasti toiminnan kulkevan samassa syklissä muiden öljy-yritysten kanssa: öljyn hinta nousee, joka saa yritykset etsimään sitä uusista paikoista, jolloin ne kilpailevat laivoista ja laivojen käyttöaste ja tuotto/laiva paranee, mikä saa omistajat rakentamaan lisää laivoja tuotot silmissään. Laivoja tuotetaan liikaa, jonka jälkeen käyttöasteet laskevat ja yritykset tekevät vähemmän voittoa per laiva. Öljyn hinnan laskiessa myöhemmin, laivasta, josta sai kaksi vuotta aikaisemmin 80% rakennuskustanuksista myymällä, saa nyt enää 10-20%. Yhtäkkiä kaikilla on turhia laivoja, mutta kenelläkään ei ole yhtään rahaa. Vanhimmat laivat (25v+) menevät suoraan metalliromuksi siinä sivussa. Seuraavaan öljyn nousukauteen lähdetäänkin liian vähäisillä laivoilla ja käyttöasteet nousevat tappiinsa. (ja tiedät mitä tulee tapahtumaan) Nopea selaus HOS:n verrokkien sijoittajapresentaatioihin vahvistaa tätä hypoteesia (Gulfnarksin laivamyynnit). Yritys, joka kestää yli syklin myymättä/romuttamatta laivojaan on vahvoilla seuraavan nousukauden koitttaessa.

Mikään sijoitus ei ole hyvä itseisarvoisesti. Hyvä yritys ei ole aina hyvä sijoitus - hinta myös vaikuttaa. Osakkeen hinta puolestaan muodostuu markkinoiden mielipiteestä yrityksen tulevaisuuden voitoista tai niiden puutteesta. Markkina myy HOS:a nyt 14% sen kirjanpitoarvostaan (P/B = 0.14), joka tarkoittaa, että markkinat eivät usko HOS:in tienaavan tulevaisuudessa lähellekkään oman pääoman kustannustaan.

HOS on läpi 2000-luvun treidannut nousukaudella hinnalla P/B=2 ja ‘tasaisella’ kaudella hintaan P/B=1. Siten markkinat uskovat yrityksen menevän konkurssiin (jollain todennäköisyydellä) ja selviävän tulevaan kysynnän nousukauteen tienaten tulevaisuudessa vähemmän/enemmän/yhtä paljon kuin ennen (jollain todennäköisyydellä). Laskin ROIC-keskiarvot menneisyydestä: 2005-2015 7.42% ja 2010-2015 4.95%. Vastaavien aikajanojen EPS-luvut olivat keskimäärin 2.23 ja 1.62.

Sijoittamisessa tekee ‘ylisuuria’ tuottoja suhteessa riskiin, jos on a) oikeassa ja b) eri mieltä kuin markkinoiden konsensus. Jos on oikeassa HOS:in konkurssiriskistä ja tulevaisuuden voitoista ja samalla samaa mieltä markkinoiden kanssa, ei voi tehdä markkinoita parempaa voittoa. Sen takia sijoittajan täytyy selvittää oma näkemys HOS:in tai minkä tahansa muun yrityksen riskeistä ja tulevista tuotoista, selvitettävä markkinoiden näkemys sekä pidettävä kiinni omastaan. Aika egoismista kerrassaan sanoakseni.

Yritystä haetaan velkasaneeraukseen tai konkurssiin, kun se ei pysty hoitamaan lyhyen ajan velvoitteitaan rahoittajilleen. Niin kauan kuin yritys maksaa korkonsa lainasta ajallaan eikä riko velan sopimusvakuuksia (covenants), ei lainoittaja voi vaatia velan pääoman takaisinmaksua solmittuja sääntöjä aikaisemmin. (on varmaankin mahdollista tehdä myös jotain tosityperiä rahoitussopimuksia, mutta edellinen on pääsääntö). Siten sijoittajan kannalta konkurssiriskiä arvioitaessa on tärkeää katsoa uusimmasta taseesta lyhytaikaiset velvoitteet ja omistukset, tuloslaskelmasta tuotot ilman ei-rahamääräisiä kuluja (poistot ja arvonalentumiset) ja tilinpäätöksen liitetiedoista lainasopimusten erääntymispäivät.

HOS:in lyhytaikaiset nettovarat Q2 oli 240M, liiketoiminnan tuotot ilman ei-rahamääräisiä kuluja H1 16 oli 12M sekä lainat erääntyvät seuraavasti, convertible notes 2019 (254M), Senior notes 2020 ja 2021 (371M ja 445M). Jos HOS ei olisi vuonna 2015 investoinut uusien laivojen rakentamiseen, vaan pelkästään kunnostanut olemassaolevia, rahavarat olisivat kasvaneet 115M (ks. kassavirtalaskelma, joten mukana vaihtelut lyhytaikaisissa saatavissa ja vastaavissa, en ala avaamaan).

Yritysjohto ei ole markkinoiden mukana arvailemassa konkurssiriskistä, vaan he ovat omilla rahoilla ostaneet 1,3M arvosta osakkeita viimeisen 18kk aikana ja yrityksen rahoilla rakentavat uusia laivoja, jotka menevät ultra-deepwater -kategoriaan, jonka kysynnän oletetaan lähtevän kunnolla käyntiin vasta useamman vuoden päästä. Markkinoiden pessimismille on vaikea löytää perusteita pitkän ajan kysyntä- ja tarjontafundamenteista, lyhyen ajan vastuista tai johdon toiminnasta. Mikäli rahoittajat alkavat ottamaan lainojensa vakuuksia (laivoja) takaisin näiltä yhtiöiltä lainojen erääntyessä, HOS ei ole ensimmäisenä uhan alla kuten alempana oleva taulukko kertoo. Kaikki laivat eivät myöskään voi osoittautua samaan aikaan kaikkialla maailmassa hyödyttömäksi, koska nykyinen "ylituotanto" on niin riippuvainen avomeren tuotannostaÖljyn kysyntä-/tarjontafunktio on melkein palannut takaisin yhtä suuriksi tätä kirjoittaessa ja EIA&IEA olettavat kysynnän kasvavan noin 1 mbopd vuodessa seuraavien 3-4v aikana.

Lopuksi laitan hyvin ylimalkaisen taulukon HOS:in ja Meksikonlahden verrokkien rahoitustilanteesta, menneistä ROIC-prosenteista ja arvostuskertoimista. NCOA tarkoittaa muuten net cash provided from operations eli liiketoiminnan tuottamia rahatiityksiä (kassavirtalaskelma). Verratessa näitä yrityksiä keskenään kannattaisi käyttää myös käyttöastetta parilta viimeiseltä vuodelta ja laivojen ikärakennetta. HOS vie voiton verrokeista näissä molemmissa, mutta tältä istumalta niitä ei saanut helposti ulos tilinpäätöksistä.

Tässä pitäisi olla kuva joka löytyy viestin lopusta. (nyt pitäisi kuvien lisäys onnistua! - yp)

En ole ainakaan toistaiseksi yhtään perillä miten Tidewater aikoo erääntyvän velkansa kanssa tehdä. Ulkomuistista kirjoittaen Gulfmarks, Seacor ja HOS rakentavat uusia laivoja, joihin myös liittyy maksusitoumuksia, joita tässä ei ole huomioitu. Vertailua haittaa myös monien verrokkiyritysten listaamattomuus. Jos kuva on mennyt aivan muussiksi niin tässä on alkup. linkki: http://bit.ly/2cI5ewy

Arvokas harrastus arvosijoittamisesta

29.8.2016 - 23:01

P.S. Suosittelen lukemaan ennen tätä kirjoitussta raaka-ainekeskustelut kaivososakkeista Tikkalan kolumnin alla, koska tässä toistuu samoja teemoja ilman yhtä perusteellisia selityksiä.

Kesälomalla jäi aikaa tehdä monia niitä asioita, joita lukuvuoden aikana ei ehtinyt tehdä mukaanlukien tutkiskella pörssiyrityksiä. Olinkin jo unohtanut kuinka mukavaa puuhaa tilipäätösten plärääminen on ja kuinka tutustussa kontekstissa (O&G sektori) sijoituspäätöksen pystyy tekemään kirjaimellisesti minuuteissa, vaikka kokonaisuudessa aikaa kului semmoinen 70-90h parin viikon aikana. Liikuin O&G-sektorilla myös ylös-alas tuotantoportaassa katsoen erilaisia toimijoita ja niiden ansaintalogiikkaa, jolloin potentiaaliset sijoituskohteet laajenivat tuottajista (n. 300) n. 500-600 yritykseen. Pitkällä aikavälillä on tarkoitus ottaa selvää myös muista energiasektorin toimijoista. Lyhyellä aikavälillä O&G-sektoria kuvaa ao. vitsi.

“I lose money on everything I sell.”

“How do you manage do that?”

“I make it in volume.”

Nollakasvun olosuhteissa tuntemillani markkina-alueilla sijoittajat arvostavat korkealle kaikki yritykset, jotka voivat esittää kasvutarinaa. Öljyn tuotannossa Permian alue keskellä ei-mitään Yhdysvalloissa on uusi Saudi Arabia. Permian alueen tuottajat ovat YTD nousseet suhteellisesti monin verroin muiden alueiden verrokkeihinsa. Tälle kaikelle on sijoittajien mielestä hyvät perustelut, kun väkisin sulkee silmät faktoilta kuten yritysten itseilmoittamilta todennetuilta reserveiltä, jotka olivat Permiassa vuoden 2014 lopussa maailman 41. suurimmat. Heti Tanskan jälkeen.

Kaikki syytökset eivät kuitenkaan osu vain hölmöihin sijoittajiin, vaan esimerkiksi öljyn kerääminen & säilöntä toteutetaan muutama mutka suoraksi oijottuna rekoilla, junilla, metalliputkistolla ja katetulla ammeella, jossa on sisääntulo- ja poistoputket. Tämän operaation tehokkaaksi toteuttamiseksi Wall Street on tarjonnut finanssikriisin jälkeen 2-3 julkista yritystä, jotka omistavat ristiin toisiaan, operaatioista vastaavan toimijan (General Partner, GP) saadessa aina kasvavan osuuden jaettavasta osingosta kun osinko ylittää tietyn määrän per osake (Incentive Distribution Rights, IDR) sekä sijoittajien nauttiessa valtion tarjoaamia verohelpotuksia, kun hän ostaa eläkesäästötiliinsä oikean yhtiömuodon osakkeita (Master Limited Partnership, MLP). Arvaat varmaan. Sijoittajat olivat aiemmin aivan pähkinöissään näistä ja suurimmat hyötyjät tästä järjestelystä ovat Wall Streetin investointipankit, jotka palveluillaan rahoittavat näitä vähemmistöosakkeenomistajan intressien kannalta epäedullisia diilejä sekä GP:n omistajat. Tekemäni graafi (ehkä) selventää asiaa.

Tämä GP+MLP+yksityissijoittajat kuvio on samanlainen kuin SunEdisonilla ja sen "yield-co" yhtiöllä, jonka nousun ja tuhon esitin aiemmin tänä kesänä. GP pystyy tekemään hyvät rahat rakentamalla infrastruktuurin kasvavalle liuskeöljytuotannolle, jonka se myy suurella voitolla MLP:lle, joka saa tuotot infrasta, jotka se jakaa osakkeenomistajalle. MLP käyttää tietysti velkaa osana toimintojaan, jolloin se pystyy jakamaan enemmän rahaa osakkeenomistajille lisäämättä osakkeiden määrää. MLP:t pystyvät kasvattamaan osinkoja helposti luovalla kirjanpidolla, tekemättä riittäviä poistoja ja keksimällä uuden non-GAAP-luvun (Distributable Cash Flow, DCF) kuvastamaan osingoiksi kelpaavaa rahaa. Poistot ovat tässä helposti peukaloitavissa; rakennuksen tai keskilännen öljyammeen elinikä voi hyvin olla 50 vuotta, mutta minä voin juoda jokaisen pisaran öljyä joka siinä säilyy 50 vuoden päästä. Siksi sitä ei voi poistatuttaa kirjanpidossa 50 vuodessa.

Kasvattaessaan osinkoja tasaisesti, MLP:t pystyvät saamaan amerikan investointimarkkinoilta käytännössä äärettömän määrän rahaa. Kukaan ei kysellyt, tai halunnut tietää mitään liiketoiminnasta kun MLP:n osinkotuotto oli 5-8% vuodessa. Öljyn hinnan laskiessa se näkyy viiveellä tuotannon vähentyessä osalla näiden yritysten katteissa, jolloin hinta laskee ja mennyt osinkotuotto nousee. Osingon ollessa 10%, sijoittajat sanoivat itselleen, että annan tälle ajatukseni, jos osinko nousee vielä. Osinkotuoton ollessa 20-25% sijoittajat sanoivat: okei, siinä on selvästi jotain vialla – en osta mistään hinnasta. Samanlaista analogia löytää myös muualta samalta sektorilta, joka on "immuuni" öljyn hinnan vaihteluille niin kauan kuin hiilivetyjä tuotetaan alueella. Monet MLP:t ovat pudonneet 70-80% maksimeistaan, mutta suurin osa ei ole silti absoluuttisesti halpoja, koska suurimmalle osalle tästä energiainfrastruktuurista ei ole mitään arvoa 10-20v päästä, jolloin suurin osa tuotettavista liuskeöljyistä on jo nostettu ja joskus se velkakin pitäisi maksaa pois.

Kun Wall Street tarjoaa yksinkertaisen bisneksen pyörittämiseen noin vaikeaa yritysjärjestelyä, älä vaivaudu. Lisää tietoa GP-MLP-järjestelyistä, jonka tarkoituksena on tuottaa voittoja pienelle sisäpiirille löytyy täältä: http://bit.ly/2c3E4zH

Kaivososakkeista keskusteltiin ST:ssa Tikkalan kolumnin alla ja viimeisimässä viestissä on helppo ja ymmärrettävä tapa laskea kustannukset unssin/tynnyrin/kuution tuottamiseen puhuttiinpa sitten malmeista, öljystä tai maakaasusta, se kannattaa katsoa. Näiden yrityksen tilinpäätöksissä on tapana tehdä erilaisia koiruuksia, mutta tuolla menetelmällä ei tule laskettua mitään kahteen kertaan eikä jätettyä mitään pois. Lähes kaikki näiden toimialojen sijoittajat unohtavat miten osakkeenomistajien arvonluonti viimekädessä tapahtuu. Ainoa tapa luoda arvoa on tuoda yritykseen enemmän rahaa kuin sitä käyttää, pitkällä aikavälillä. Sillä ei välttämättä ole juuri korrelaatiota sijoittajien arvostamille kertoimille, kuten Barrick Goldin tyyppitapauksessa oli kyse. Heti kun nuo yritykset saavat rahaa ikkunoista ja ovista, ne tekevät jotain typerää sillä. Olen seurannut näitä yrityksiä riittävän pitkän ajan päähän menneisyyteen, joka vahvistaa tätä hypoteesia. Nämä toimialat eivät osaa auttaa itseään.