Vinsk1

Viimeisimmät viestit

Wulff Group

10.1.2026 - 00:45

Luin kaikki tiedotteet viime vuodelta. Yhtiö on vuoden sisään ostanut 5 tilitoimistoa. Näistä yhden ostanut 70% osuudella (lopuille 30% optio). Asiakastiedosta katsottuna näiden yhtiöiden liikevaihto on yhteensä 4.789.000 euroa vuodessa. Liikevoitto 839.000. Tässä tosin huomattava, että viimesin ostos Yrittäjäin tilitieto Oy liikevoitto on 33% liikevaihdosta kun muilla on 8-15%. Yrittäjäin tilitiedolla liikevoitto oli jopa 370.000 euroa eli melkein puolet kaikista. Odotettavissa on, että tilitoimistoalalla tuollaista liikevoittoa ei voi pitää.

Yhtiö on kuitenkin saanut ostettua ihan merkittävän kokoisia tilitoimistoja vuoden sisään.

Henkilöstövuokrauspuolella vuoden sisään on perustettu Wullf Consulting, Wulff talent,Wulff Doctors ja Wulff Pro Oy. Lisäksi laajennuttu muutamalle uudelle paikkakunnalle (Porvoo ja Sotkamo).

Yhtiössä muutoksia tullut vuoden mittaan sen verran paljon ja tipoittain, että kasvu jatkuu pelkästään näillä toimenpiteillä myös vuodelle 2026, koska kaikki nämä muutokset eivät ole vaikuttaneet Wulff Oy:n lukuihin 1.1.2025 alkaen.

Oma Säästöpankki

9.1.2026 - 14:48

Kurssi noussut hyvin tässä viime aikoina. Nyt ylitetty jo 13 euroa. Itsellä ei ole taulussa enää kuin -19%.

Muutkin pankkiosakkeet ovat nousseet. Omasp noussut varmaan osittain siinä mukana. Muutoin tuottoero olisi kasvanut, jos yksi ei nouse muiden noustessa.

Omasp:llä ymmärtääkseni on ollut ihan hyvää kehitystä vuoden sisään. Lisäksi tulevaisuus näyttää valoisalta. Joka päivä ollaan lähempänä, että yhtiö pääsee uudelleen kasvamaan. Vuodelle 2025 tuli vielä alaskirjauksia. Jos näitä ei enää tulisi vuonna 2026, niin tuloskasvua olisi odotettavissa pelkästään sitä kautta.

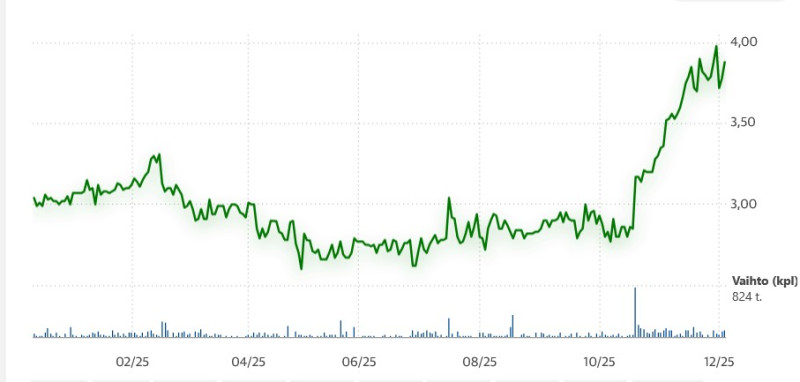

Wulff Group

4.12.2025 - 11:35

Wulffilla viime aikoina on ollut kovaa kehitystä. Yhtiö jatkanut tilitoimistojen ostamista. Lisäksi yhtiöön on rekrypuolelle tullut uutta väkeä mm. pari henkilöä Wulffista. Wulffilla on rekrypuolella hyvä malli. Yhtiö on antanut paikallisille vetäjille omistusosuuksia tytäryrityksiin. Näin paikalliset partnerit saavat oman osansa hyvästä, minkä saavat tuotettua. Tämä toivottavasti pitää motivaation korkealla.

Kurssikehitys on ollut viime aikoina aika kovaa. Lokakuun puolesta välistä yhtiön kurssi on kehittynyt suotuisasti noussut +27%. Markkina-arvo on nyt noin 27 me, mikä ei ole kauhean paljon 120 me liikevaihtoa tekevälle ja kovasti kasvavalle yritykselle. OPOn määrä noin 24 me eli P/B noin 1,1.

Incap

4.12.2025 - 11:24

Incap ostaa Lacon Groupin. Sisään tulee noin 80 me liikevaihtoa 50 me hintaan. Lisäksi 5 me lisäkauppahinta. Kassaa käytetään rajoitetusti 20 me ja lainaa tiedotteen mukaan nostetaan 30 me.

Aiempiin ostoksiin verrattuna tämä on hieman kalliimpi, mutta myös kokoluokaltaan isompi. Ostetun yhtiön taseen loppusumma on 47 me, joten liikearvoa ei muodostu isoja summia. Tällä tavoin näkisin, että hinta on hyvä.

Tänään oli webcast, mitä en ole katsonut. Toivottavasti sen näkee jälkikäteen tallenteena.

Canatu - Hiilinanoputkia tulevaisuuden teknologialle

24.10.2025 - 11:09

Ostin tätä osaketta keräilyerän tällä viikolla 7,8 eurolla. Harmittaa, kun yrityksen hinta noussut pohjilta muutamassa päivässä jo 15% 9 euroon. Ajatus oli ajallisesti hieman hajauttaa ostoja. Mietin, että tämä voisi olla yritys johon laittaa pienen betsin (0,5%-1%) salkusta. Jos yrityksen arvo menee nolliin, niin silloin koko salkussa menetys on ihan minimaalinen.

Mitä olen tutkinut yritystä, niin tässä on huima/kohtuullinen potentiaali, jos yritys onnistuu. Tämän yhtiön teknologia menee niin monimutkaiseksi, että pakko myöntää ettei ihan täysin ymmärrä.

Verrattuna ihan huuhaa sijoituksiin tämä yritys kuitenkin tekee jotain. Lisäksi yhtiöllä on paljon rahaa kassassa. Näin koko markkina-arvo ei ole teknologian arvo vaan teknologia on hinnoiteltu noin 200 me arvoiseksi (markkina-arvo -n. 100 me kassa= 200 me). Yhtiöllä on myös asiakkaitta tuotteilleen. Spac hinta oli 12 euroa. Siihen hintaan on myös hieman turvamarginaalia.

Kojamo

8.8.2025 - 10:49

Tänään oli kauppalehden uutinen kojamosta. Tähän liittyen katsoin, että jos Kojamon taseeseen tekee 10% alennuksen, silloin omapääoma olisi noin 2,784 mrd. Nyt markkina-arvo on 2,67 mrd €.

Näin näkisin, että pörssissä yhtiö on hinnoiteltu samaan hintaan kuin tuo nyt viimeisin kauppa, missä tosiaan Kojamo oli nähnyt parhaaksi myydä omaa tasettaan -10%.

Nordea

17.7.2025 - 10:54

Nordealta q2/2025 tulos. 0,35 e/osake. Tämä ajaa noin 1,4 e/osake.

Viime vuoteen nähden tulos -5% ja q1-q2 -7%.

Kurssi pyörii 12-13 euron tuntumassa. Näillä luvuilla 11,6% tuotto. Tulevaisuudessa korkokate vähän laskee. Tosin Nordealla on muitakin tuottoja kuin korkokate. Minusta hyvä defensiivinen tuloskone.

Wulff Group

17.7.2025 - 10:42

yhtiön Q2 raportti julkaistiin tänään ja nähtävillä esim täällä: https://www.sttinfo.fi/ir-files/69820428/71317029/13537/Wulff-Yhti%C3%B6t%20Oyj%20puolivuosikatsaus%202025.pdf

Puolen vuoden liikevaihto 48 me->58 me. Tämä ajaa noin 116-120 me liikevaihtoon. Palvelupuoli kasvoi 136 % kun taas tuotemyynti laski 4,6%.

Tulos verojen jälkeen Q1+Q2 957.000-> 724.000. Tästä vähemmistöosuus on 274.000, joten omistajille jäi ainoastaan noin 500.000 euroa. Kannattavuustaso on hieman alhainen.

Yhtiö julkisti pörssitiedotteen tehneensä myynti ja takaisinvuokraussopimuksen omista toimitiloista 6,25 me. Vapautuvat varat yhtiö aikoo investoida liiketoimintoihin. https://www.sttinfo.fi/ir-files/69820428/71306403/13470/WUFF_2025-07-03_Kilonkallion_myynti.pdf

NoHo Partners ent. Restamax

2.4.2025 - 15:16

Noho myi Better Burger society:stä osuutta siten, että osuus tippui 50,7%->49,6 eli 1,1% osuuden. Tämän johdosta Better Burger Society on nykyisin osakkuusyhtiö ja yhtiötä ei yhdistellä konserniin. Kirjaustavasta eroten yhtiö arvostetaan yhtiön taseessa 20 milj euroa korkeampana.

Järjestely kasvattaa yhtiön omaapääomaa noin 20 miljoonalla ja tämä mahdollistaa ymmärtääkseni paremman kasvun, kun yhtiö on nykyisin vakavaraisempi ja suhteellisesti vähemmän velkainen. Positiivinen asia yhtiölle. Itse oletin, että yhtiön kurssi olisi lähtenyt tämän myötä nousuun, mutta näin ei käynyt.

Lukujen osalta hampurilaisbisnes tuntuu olevan erittäin kannattava ja omaavan kasvu mahdollisuuksia. BBS osalta näyttää, että yhtiö on kasvattamassa muutamaan uuteen maahan ja sitten joko myymässä tai listaamassa. Nykystrategiassa helposti voi käydä niin, että myydään kruununjalokivet ja jätetään taseeseen keskinkertaiset ravintolat.

Incap

13.3.2025 - 10:59

Foorumilla on ollut Incapin osalta hiljaista. Incapin kurssi kävi jo 12 eurossa ja tuloksen jälkeen on hieman tippunut ja nyt 11 euroa. Markkina-arvo nyt 325 me.

Kun itse sijoitin Incappiin markkina-arvo oli noin 30 me. Silloin yhtiötä sai 5-7 p/e:llä ja yhtiö pystyi kasvamaan 30-50% vuodessa. Tässä olikin yhtiön hyvän kurssikehityksen "salaisuus". Alhainen markkina-arvo yhdistettynä kovaan tulevaan kasvuun.

Tosiaan nyt yhtiö on ehkä hieman eri tilanteessa. Yhtiön kasvu on ollut vajavaista. Edelliset 3 vuotta kurssikehitys on ollut -18% ja osinkoa ei ole jaettu. P/E lukema on hieman noussut. P/E viime vuoden tuloksella 14,2. Voisi sanoa, että yhtiö ei enää ole niin halpa.

Yhtiön tase on vieläkin erittäin vähävelkainen. Yhtiöllä oli pankkilainaa noin 24 me ja opoa 132 me. Yhtiö tosiaan tuottaa vuositasolla arviolta noin 30+- me ennen veroja. Tämä mahdollistaa tulevaisuuden kasvun.

Historiallisesti yhtiöllä on ollut orgaanista kasvua ja epäorgaanista. Orgaaninen kasvu on syntynyt investoimalla omiin nykyisiin tehtaisiin ja parantamalla tehtaiden käyttöastetta. Yhtiö jatkuvasti parantaa yhtiön laitekantaa. Viime vuonna on uusittu yksittäisiä laitteita, kun aiempina vuosina uusittiin kokonaisia linjastoja ja mainostettiin että kapasiteetti kasvaa jopa 50%. Uskoisin, että nykyisten tehtaiden laitteet ovat tällä hetkellä aika tikissä. Täältä ei ole saatavissa suuria kehityksiä. Käyttöasteessa tosin on suurta parannuksen varaa. Intiasta TJ kommentoi Seuraavasti:

"Meillä on vielä kapasiteettia jäljellä kolmannessa tehtaassamme, ja teemme yhteistyötä asiakkaidemme kanssa sen suhteen. Pyrimme aina jonkinlaiseen ylikapasiteettiin, jotta meillä olisi mahdollisuus kasvaa. Se ei kuitenkaan tarkoita, että tehdas olisi tyhjä – siellä on toimintaa, mutta tilaa on silti runsaasti."

Jos yhtiö saa myytyä Intian kolmannen tehtaan täyteen niin siinä on varaa kasvattaa liikevaihtoa. Aikataulusta ja määrästä en osaa sanoa.

Epäorgaanisessa kasvussa yhtiö on historiallisesti ostanut 2 yritystä. AWS Electronics ostettiin vuonna 2020. Silloin yhtiöstä maksettiin 15,9 me ja saatiin noin 41 me liikevaihtoa tuottavat 2 tehdasta UK:sta ja Slovakiasta. Vuonna 2023 yhtiö osti Amerikoista Pennantronics 18,6 me ja silloin noin 30 me liikevaihtoa tekevä tehdas. Nyt yhtiöllä on rahaa 70 me + käytettävissä oleva velkavipu. Jos samalla hinnoittelulla ajattelee, niin yhtiön taseella pitäisi pystyä ostamaan ainakin 3 AWS:ää tai Pennantronicsia. Näillä ostoilla liikevaihtoa tulisi 100-120 me lisää. Viime vuonna liikevaihto oli 230 me. On tosin huomattava, että yhtiön strategiassa on ollut sijoittaa ostettuihin yhtiöihin lisää. Haltuunottoon tarvitaan siis myös resursseja ja näin tuo 2-3 uutta yritystä on ehkä hieman yliampuva.

Yhtiön kasvussa yrityskauppamahdollisuuksissa on suurin potentiaali. Nykyisessä tilanteessa arvioisin, että Incapilla on vieläkin mahdollisuus 50% kasvuun. En tiedä millaisia yhtiöitä alalla on myynnissä ja kuinka helppoa kauppojen hierominen on. Yleensä näissä on kestänyt aikaa. Olettaisin, että maantieteellinen hajauttaminen tässä olisi järkevää. Kannattaako ostaa uutta tehdasta oman tehtaan aivan lähistöltä? Pukk on maininnut Saksan/Keski-Euroopan, Yhdysvallat ja Kaakkois-Aasian potentiaalisina sijainteina.

Q/A osiossa lisää toimitusjohtajan mietteitä: https://incapcorp.com/fi/incap-4q-2024-kysymyksia-ja-vastauksia/

Yhtiön profiili sijoituskohteena on hieman muuttunut ja yhtiö on hieman kehittyneempi kuten alussa kerroin. Yrityskaupoissa on hieman jos-faktoria. Parhaimmillaan Incap nykykurssillakin voi olla erittäin hyvä sijoitus. Riippuu paljon miten johto saa toteutettua yrityskauppoja. Toisaalta riskejä en näe, koska yhtiö on vieläkin aika edullisesti hinnoiteltu. Jos yrityskauppoja ei tule, niin yhtiö kuitenkin tuottaa lähelle 8-10% vuositasolla nykyisellä kapasiteetilla.