Lääninvaiva

Viimeisimmät viestit

Dovre

9.10.2025 - 11:41

Tehtyjen selvitysten pohjalta hallitus arvioi, että ilman lisärahoitusta tai uusien projektien tulovirtaa, yhtiö ei pysty selviytymään maksuvelvoitteistaan vuoden 2026 ensimmäisellä neljänneksellä. Yhtiö tulee tiedottamaan seuraavista toimenpiteistä heti kun hallitus on saanut valmiiksi arvionsa käytettävissä olevista vaihtoehdoista.

https://www.inderes.fi/releases/tulosvaroitus-dovren-tulos-on-muodostumassa-ennakoitua-heikommaksi

Incap

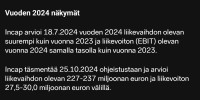

25.10.2024 - 09:49

-

Kollegojen antaessa negatiivisia näkymiä, Incap vetää solidisti. Intian tehtaalle lisää hommia, jenkkiyksikön integrointi onnistunut kuulemma erinomaisesti. Kyllähän tässä edelleen täytyy olla kädet ristissä "suurimman asiakkaan" liiketoiminnan menestyksen suhteen, mutta pikkuhiljaa sen suhteellinen merkitys pienenee. Perustassa tapahtuu hyviä asioita sen alla, lukujenkin perusteella.

Kuva

Incap

19.11.2020 - 13:17

Ei auennut minullekaan :D

Tiedotteessa viitataan antiesitteestä löytyvään "Osakeannin ehdot" -jargoniin:

" Yhtiön hallitus tekee päätöksen merkitsemättömien Tarjottavien Osakkeiden jakamisesta niiden Merkitsijöiden kesken, jotka ovat tehneet Toissijaisen Merkinnän. Toissijaisen Merkinnän perusteella tehtyjen merkintöjen ylimerkintätilanteessa allokaatio merkitsijöille määräytyy arvo-osuustilikohtaisesti Merkitsijöiden Ensisijaisen Merkinnän nojalla käyttämien Merkintäoikeuksien lukumäärän mukaisessa suhteessa, ja mikäli tämä ei ole mahdollista, arpomalla."

Ymmärrän (ehkä) mekanismin, mutta sen generoima lopputulos on vielä tuntematon. Eiköhän se tänään vielä selviä?

Edit:

Vai menisikö se kenties näin:

X / 1 412 168 × 42 888 = y

jossa X on käyttämäsi merkkareiden lukumäärä, ja y toissijaisessa merkinnässä sinulle allokoidut osakkeet?

Eduskuntavaalit 2019 - ketä sijoittajan kannattaa äänestää?

17.3.2019 - 15:44

Anton Murola (liberaalipuolue) osuu mielestäni hyvin noihin kriteereihin. Hyvin suurella todennäköisyydellä oma heppani tähän Derbyyn. Vankka Virastotalouden vastustaja, ja muutenkin sivistynyt yksilö.

Osakesäästötilin suhteen en ole löytänyt kantaa, sitä tarvitsekin tiedustella. Facebookissa hyvin läsnä.

Tämä siis @Rahamiäs kommenttiin, kämmäsin lainauksen, sorry.

Nordea

5.10.2018 - 13:12

[quote=Aki Pyysing

Mistähän muuten näkisi näppärästi yksittäisen osakkeen keskivaihdon?

Olen pitänyt kohtalaisen näppäränä MSN Talous -sovellusta. Sieltä saa nopeasti osakekohtaiset yleisstatistiikat. Olen luonut seurantalistan itseä kiinnostavista osakkeista, niistä näkyy listalla puoli tuntia (?) viivästetty kurssitieto. Napauttamalla osakkeen nimeä, aukeaa tarkemmat tiedot, siellä myös volyymi ja keskimääräinen volyymi.

Parempiakin lienee, mutta olen kokenut riittävän hyväksi omaan käyttöön.

Edit: Siis puhelin-app kyseessä, omassa luurissani Android käyttiksenä.

Technopolis

28.8.2018 - 09:33

Se on menoa sitten, mahdollisesti. Aika säälittävä preemio.

My thoughts exactly. En tiedä, olenko ahne, haihattelija vai peräti molempia, mutta suunnilleen 50 pinnan preemiota olisin itse vailla... Tämä on ollut itselle pitkän aikavälin salkun (yli 10 v. horisontilla) suunniteltu kivijalka, ja on kulkenut juuri siihen suuntaan kuin pitääkin. Katsotaan miten käy. Ei huvittaisi vielä luopua.

Päivän lööppi

16.7.2016 - 14:06

Nyt ottaa päähän, ettei Pyysingin viisaus "Viikonloppu on täynnä vaaroja" uponnut aikanaan kunnolla tajuntaan. Perjantaina mietin, että voisihan tässä vähän kevennellä, mutta laiskuuttani lykkäsin ensi viikkoon. No, katsotaan, tuo kohokas taisi lässähtää jo uunissa, mutta kai tuo taas on omiaan lisäämään "hermostuneisuutta"?

Pohdittavia seikkoja liittyen päätökseen ostaako omistusasunto

12.5.2016 - 16:28

Lääninvaiva wrote:

Arvioin lämmitykseen käytettävän sähkönkulutuksen tuohon 200 euroon kuukautta kohti. Tällä hetkellä siihen ei mene sentin jeniä, kun kelit ovat kesäiset, talvella sitten mittarissa punavalo vaikuttaa pahimmallaan palavan kiinteästi. Kiinteistövero kuukautta kohden noin 25 euroa, jätemaksut 20 euroa. En ole ihan varma, mitä noista sisältyisi vuokraan omakotitaloa vuokrattaessa, mutta esimerkiksi kerrostaloon vertailtaessa nuo ovat vuokrassa sisällä. Omakotitalon lämmityksen joutuu melko saletisti maksamaan itse kulutuksen mukaan, vesimaksuista en osaa sanoa, että ovatko ne leivottu vuokrasummaan sisälle.

Eli 200 lämmitykseen, 25 euroa verottajalle, 20 jätejoonakselle, 35 euroa vesimaksuja, loput pari kymppiä osastoa miscellaneous. Toki jälkimmäisiä tulee vuokrattaessakin. Ei tuossa nyt suinkaan ole varmaan kaikki, tarkka budjetti-exceliä en pyöritä, saattaa olla jotain ilmiselvää jota en tajua huomioida.

Tuosta puuttuu oikeastaan kaikki talon peruskunnossapito ja pihan ylläpito ym omakotitaloon liittyvä sälä. Toki noiden kulujen määrä vaihtelee, mutta kyllä niihin helposti 100-200 euroa kuussa menee. 20 euroa kuussa ei riitä paljon mihinkään.

Olet oikeassa, esimerkiksi laadukas kodinkonepaketti hinnaltaan suurusluokkaa viisi tonnia, arvioitu kestoikä 15 vuotta, tekee jo yli tuon pari kymppiä kuussa. Ja lukemattomia muita pieniä puroja, tuo satku kuussa on varmaan minimi, jos ei ihan amishina mennä. Aiheellinen korjaus.

Pohdittavia seikkoja liittyen päätökseen ostaako omistusasunto

12.5.2016 - 14:11

Noilla arvoilla (heitin kämpän arvoksi 160000) pitäisi sijoitusten tuoton olla jo melkein 13% p.a. ennen kuin vuokraaminen kannattaisi.

Tulkitsin, että muut asumiskulut on 300 + sähkö 200?

Arvioin lämmitykseen käytettävän sähkönkulutuksen tuohon 200 euroon kuukautta kohti. Tällä hetkellä siihen ei mene sentin jeniä, kun kelit ovat kesäiset, talvella sitten mittarissa punavalo vaikuttaa pahimmallaan palavan kiinteästi. Kiinteistövero kuukautta kohden noin 25 euroa, jätemaksut 20 euroa. En ole ihan varma, mitä noista sisältyisi vuokraan omakotitaloa vuokrattaessa, mutta esimerkiksi kerrostaloon vertailtaessa nuo ovat vuokrassa sisällä. Omakotitalon lämmityksen joutuu melko saletisti maksamaan itse kulutuksen mukaan, vesimaksuista en osaa sanoa, että ovatko ne leivottu vuokrasummaan sisälle.

Eli 200 lämmitykseen, 25 euroa verottajalle, 20 jätejoonakselle, 35 euroa vesimaksuja, loput pari kymppiä osastoa miscellaneous. Toki jälkimmäisiä tulee vuokrattaessakin. Ei tuossa nyt suinkaan ole varmaan kaikki, tarkka budjetti-exceliä en pyöritä, saattaa olla jotain ilmiselvää jota en tajua huomioida.

Esim. kotivakuutus tietysti on kerrostalossa huomattavasti edullisempi, mutta omakotitaloa vuokrattaessa ainakin itse vaatisin vuokranantajana täysarvovakuutuksen ja kaiken maailman tornadovakuutukset päälle (tuossa oli jo värikynää mukana lopussa.)

Pohdittavia seikkoja liittyen päätökseen ostaako omistusasunto

12.5.2016 - 13:52

1400 e vuokra ja 300e kulut tekisivät 13200 euroa nettotuottoa vuodessa. Tämä tekee 7,5% - 9,5% vuokratuoton tuolle asunnolle. Melkoinen tuotto ja tuohon arvonnousu päälle. Ilman muuta kannattaa asua itse mieluummin kuin vuokralla.

Kadehdin kulutasoa myös. Kerrostalossa vastaavan kokoisessa kämpässä ei 300e/kk pärjäile. Teillä kun on kuluja lämmityksen jälkeen vain 100 e niin kerrostalossa veteen menee jo se 100e 5 hengellä aika helposti.

Kyllä, asuessani naapuripaikkakunnalla kerrostalossa maksoin 22e/kk vesimaksua, omakotitalossa viisihenkinen perhe alle 35 euroa kuussa, ja ihan kunnallistekniikassa ollaan. Kerrostalossa oli reilu "kaikki maksavat saman kulutuksesta riippumatta" eli ei omia vesimittareita. Lisäksi siihen vesimaksuun varmasti leivotaan muutakin rahankeruuta sisään kuin "hyvä vesi sisään, paha vesi ulos" -operaatiosta aiheutuneita kustannuksia. Omakotitalossa siihen pystyy vaikuttamaan kulutuskäyttäytymisellään, ja remottivaiheessa toki myös vesikalusteiden valinnalla. Kerrostalossa säädetään toki vessanpytyn huuhtelumäärä julkisten tilojen spekseihin varmuuden vuoksi, kun sillä ei ole mitään väliä. Eri asia sitten tosiaan, jos on asuntokohtainen kulutusmittaus.

Bonuksena on oma kaivo pihassa, autojen pesu ja kukkien kastelu kirvelisivät varmasti rahapussia eri tavalla, muksujen uima-altaasta puhumattakaan.