kiekkomies

Viimeisimmät viestit

Sijoittajan verotus

5.1.2026 - 14:10

PerttiKotos wrote:

Myös jäännösverolle lasketaan huojennettua viivästyskorkoa verovuoden päättymistä seuraavan toisen kuukauden alusta, mutta sitä lasketaan aina jäännösveron ensimmäisen erän eräpäivään saakka.

Huojennetun viivästyskoron korkoprosentti on korkolain mukainen viitekorko, johon on lisätty 2 prosenttiyksikköä. Korko on kuitenkin aina vähintään 0,5 %. Vuonna 2025 huojennettu viivästyskorko on siten 6,5 %.

Päivitys tähän vielä tämän vuoden tiedoilla:

Vero.fi: ”Jäännösveron korko

Jäännösverolle kertyy huojennettua viivästyskorkoa 1.2.2026 alkaen aina eräpäivään asti. Korko on laskettu mukaan summaan, joka on OmaVerossa ja verotuspäätöksessä. Vuonna 2026 korko on 4,5 %.

Verohallinto vähentää huojennetusta viivästyskorosta aina 20 euroa. Jos koron määrä on vähemmän kuin 20 euroa, vähennämme koko koron määrän.”

Tänä vuonna taidan ottaa pienen riskin ja jättää viime vuoden voitoista syntyneiden verojen maksun myöhemmälle. Verottajan korkotarjous on mielestäni sen verran kohtuullinen. 6,5 % korolla olisin varmaankin maksanut kiltisti tammikuun 31. päivä.

Itseruoskintaketju

29.12.2025 - 14:05

Bingo53 wrote:

Kotimaan kiri 2025 jäi minulta tyystin huomiotta

Nordnetissa olevan salkun kehityksestä vuosittain saa hyvän kuvan painamalla oman salkun kohdalla sen Kehitys-nappia. Esiin tulee vertailuvalinta ja oman salkun muutosprosentit vuosittain. Erotus kerrotaan oikeassa sivussa - onko salkku ylittänyt tai alittanut vertailuindeksin.

Laitetaan sama salkun vertailukäyräksi ja valitaan valikkoon ensin Helsingin pörssin hintaindeksi eli OMX Helsinki PI (Price index).

Salkun kehitys on viidessä vuodessa ollut 57% kun Helsingin osakkeiden hinnat ovat sinä aikana nousseet 13% prosenttia. Salkku on seitsemän vuoden aikana ylittänyt viitenä vuonna Helsingin hintaindeksin kehityksen ja kahtena jäänyt jälkeen.

On tuo hämäävän hienoa, mutta vertailuindeksistä puuttuvat osingot. Otetaanpa sama, mutta ideksiksi Helsingin tuottoindeksi eli OMX Helsinki GI (Gross index), jossa otetaan huomioon osingot ja ajatellaan ne sijoitettuna takaisin.

Oma salkku on edelleen viidessä vuodessa kasvanut 57% (osingot on sijoitettu salkkuun eikä otettu pois) ja Helsinki on tuottanut samassa ajassa osingot sijoitettuna 41 prosenttia. Tällä salkulla on seitsemän vuoden aikana pystynyt ylittämään Helsingin neljänä vuotena, mutta kolmena jäänyt jälkeen (kuluvana vuonna oma salkku vain 5,2% plussalla, kun Helsinki 35%).

Kotimaan kiri alkoi itse asiassa kuluvan vuoden huhtikuussa humpuukihallinnon "Liberation Day" aikaan, jolloin dollaria heikentämällä vapautettiin ulkomaiset sijoittajat liioista varallisuuksistaan - minä muiden mukana. Suututtaa, ettei nähnyt tätä kun se oli menoillaan. Pelkkää yksisilmäisyyttä.

Dollariheikennys (vaihtosuhde vuoden alussa 1,03 >> 1,17 vuoden lopulla) näkyy paremmin, kun vertailuindeksinä on SP500.

Salkun kehitys on 57% mutta indeksi on samana viiden vuoden aikana noussut 87%. Kaksi kertaa olen pystynyt seitsemässä vuodessa ylittämään laajan jenkki-indeksin, mutta viitenä olen jäänyt jälkeen. Pappurat jää aina rollaattoreillaan häntäpäähän..

Pahin kilpikonnavuosi on juuri tämä kuluva, jossa SP500F indeksiarvo on noussut dollareissa 17% ja oma euroiksi laskettu salkku on vuoden aikana kasvanut vain 5,1% eli suurin piirtein osinkojen verran.

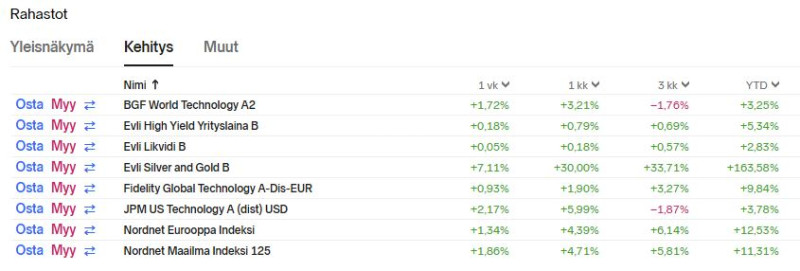

Asia tulee mielenkiintoisesti esiin katsomalla salkun rahasto-osuuksien kehitysprosentteja YTD-lukemissa.

Jenkkipainotteiset teknorahastot BGF, Fidelity ja JPM ovat tehneet vuodessa rahaa suurin piirtein vain saman kuin Evli High Yield Yrityslaina yksinään (suhteellisesti). Eurooppa (NN) on pärjännyt paremmin kuin vivutettu Maailma (NN) ja päivän ilopilleri on Evli Silver and Gold B (165%).

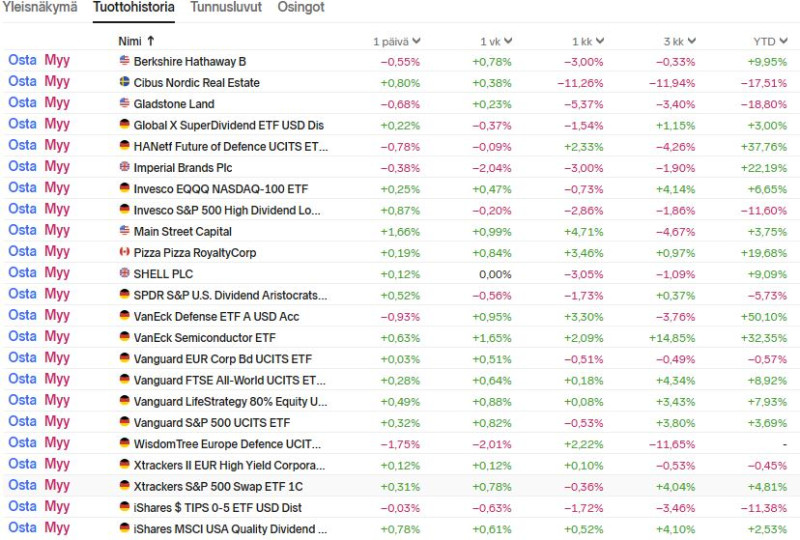

Salkun pörssinoteeratuissa ampuvan hyvä on ollut VanEck Defence ETF yli 50% tuotollaan vuoden alusta - ja se jatkuu...

Hyviä ovat olleet vuoden aikana myös HANetf Future of Defence ETF (37%), VanEck Semiconductor (33%), Imperial Brands (22%) ja kanadalainen Pizza Pizza Royalty (19%).

Huomionarvoista on, että 80/20-salkkua mallintava ETF eli Vanguard LifeStrategy 80% Equity pärjäsi puolustavasti (7,9%) Vanguard S&P500 UCITS ETF:ää vastaan (3,7%) ja hedgetettyä XTrackers S&P500 Swap vastaan (4,8%). Se hävisi kuitenkin maailmalle eli Vanguard FTSE All-World UCITS ETF:lle, joka teki YTD 8,9%.

Vuoden aikana tuli kyllä viestintää siirtää varoja jenkkilästä muualle maailmaan, mutta kuka tahansa sekoaa jenkkilän mauttomaan valtioviestintään ja humpuukihuhuihin keinoälyllisestä ylivertaisuudesta. Toisaalta eurooppalaisia on koko ajan puijattu mukamas itärajan rähinän lopettamisella, johon ei Ukrainaa lukuun ottamatta kenelläkään muulla ole riittävän painavaa peukaloa painamaan ohjusten osoitetta itärajan yli niin, että se näkyy vastustajallekin.

Kotimaan todellisen tuotannon ja viennin kasvua ei ole tullut riittävästi seurattua, että olisi löytänyt sopivaa sijoituskohdetta. Satuja sen sijaan on kuultu paljon.

Näillä eväillä paastoamaan ja piinaviikkoja kohden ruoskaa öljyten ja vahaten, josko allokaatio siitä uhasta säätyisi oikeaan asentoon.

Ystävällinen ehdotus: Voisitko avata oman blogin ja kirjoitella sinne keskitetysti mietteitäsi maailman menosta sekä salkun seurannan? Olen suurella mielenkiinnolla lukenut asiantuntevia kirjoituksiasi jo pidempään mutta osa jää varmasti huomaamatta, kun en aina ehdi foorumin jokaista ketjua selata läpi. Myös oman salkkuni olen tänä vuonna myllännyt läpi sinun innoittamanasi ja siirtynyt osakepoiminnasta hyvin hajautettuun ETF-painotteiseen salkkumalliin. Salkkuni kivijalkana toimii nyt tuo Vanguard LifeStrategy 80% Equity noin 40% painolla. Älä ruoski itseäsi liikaa, tämän tyylisillä salkuilla ei voi mennä pitkä peli pieleen :)

Framery

2.12.2025 - 10:57

Jaksoin odottaa puoli tuntia, että lähtisi nousuun avaushuutarin jälkeen, kun en siihen tajunnut osallistua ja myin lopulta kaikki pois 8,15 hintaan. Varmaan päivän pohjiin osui. Onnea teille muille, että saatte hieman paremmin kalasteltua lyhyellä tai pidemmällä aikavälillä! Hyvä firmahan on kyseessä mutta ei sovi omaan sijoitussuunnitelmaan tällä hetkellä.

Framery

1.12.2025 - 21:46

Nordnetin tapahtumista näkee, että osakkeita olisi tulossa 14,4% siitä mitä merkkasin. Saa nähdä miten lähtee sitten kaupankäynti huomenna.

Framery

28.11.2025 - 15:35

Velho wrote:

kiekkomies wrote:

Jos sijoittaa vain oman sijoitusyhtiön kautta, niin onko silloin pakko osallistua instituutioantiin, jossa minimi merkintä on 100 tuhatta euroa?

Voi osallistua myös yleisöantiin yhtä lailla kuin yksityishenkilönä. Tosin ei kait molempiin, eli vaan jompaankumpaan

Kiitos! Kokeillaan siis tätä. Ei olisi ollutkaan ihan 100 tonnia irroittaa :D

Framery

28.11.2025 - 14:24

Jos sijoittaa vain oman sijoitusyhtiön kautta, niin onko silloin pakko osallistua instituutioantiin, jossa minimi merkintä on 100 tuhatta euroa?

Asuntolainan hakeminen ja kilpailutus

7.8.2025 - 15:40

Lopulta reilun kuukauden kestäneen projektin jälkeen (heinäkuu saattaa vaikuttaa) sain kymmenestä pankista kaksi virallista lainalupausta, joista kilpailutin vielä keskenään löysät pois:

Nordea

460 tuhatta, 30 vuotta, 3kk Euribor + 0,46 marginaali, lainannostokulu 600e ja lyhennystapana muuttuva annuiteetti. Omarahoitusosuus 25%.

Hypo

460 tuhatta, 30 vuotta, 6kk Euribor + 0,75 marginaali, lainannostokulu 1600e ja lyhennystapana kiinteä tasaerä. Omarahoitusosuus 30%.

Tarkoitus oli saada mahdollisimman iso lainamäärä, pitkä laina-aika, lyhyt euribor, pieni marginaali ja lyhennystavaksi kiinteä tasaerä (kakkosvaihtoehtona muuttuva annuiteetti).

Nordealta onnistuisi tuo kiinteä tasaerä 20 vuoden laina-aikaan muuten samoilla ehdoilla mutta silloin lainan kk-erä nousee mielestäni turhan korkeaksi. Hypolla se onnistuisi mutta laina-aika ei kasvaisi kuitenkaan korkojen noustessa, vaan silloin kertyisi ”balloon”, eli isompi kertaerä lainan loppuun.

Aika selkeää, että tuon Nordean tarjouksen noista valitsen, jos sopiva asunto löytyy ostettavaksi.

Jos olet yrittäjä ja/tai sinulla ei ole tavallisia säännöllisiä palkkatuloja, suosittelen kääntymään näiden kahden + toki oman pankkisi puheille. Monella muulla pankilla ei ollut kykyä käsitellä tällaista tilannetta ja meni lainahakemus nopeasti kokonaan hylkyyn.

Asuntolainan hakeminen ja kilpailutus

20.7.2025 - 10:22

Kiitos kattavasta vastauksesta!

Tuohan kuulostaa hyvältä, jos myös yhtiölainan lyhennyksen saisi vähentää. Täytyykin selvittää mahdollisista kohteista, että tuloutetaanko rahoitusvastikkeet taloyhtiön kirjanpidossa.

”Sitten yrityksen omistamassa asunnossa asuminen omistajana on oma asiansa, asunnon arvo taseessa vähennetään laskettaessa omaa pääomaa osinkoja varten.”

Tästä mietin, että voiko tämä vaikuttaa yhtiössäni SVOP sijoitusten palauttamiseen? Käytännössä sijoitusyhtiöni ei vielä ole ihan hirveästi tehnyt tuottoa, vaan suurimmaksi osaksi yhtiön pääomat koostuvat SVOP sijoituksestani ja olisi vielä muutama vuosi aikaa nostaa se takaisin verovapaasti. Tästä syystä minun ei tarvitse yhtiöstä nostaa osinkoja tai palkkaakaan elämiseen, joten mahdollisten osinkojen nostamisen mahdollisuuden menettäminen ei haittaa.

Jos vuokraa ei maksa yhtiön omistamasta asunnosta ja käyttää siis asuntoetua, olen ymmärtänyt, että silloin ei saisi rahoitusvastikkeita vähentää yhtiön kirjanpidossa?

Käyvän vuokran maksamisesta kiinnostaa vielä laskentaperuste, eli voisiko käyttää verottajan asuntoedun määrää vuokrasummana, jonka maksaa yhtiölleen vai pitääkö saada joku virallinen todistus esimerkiksi kiinteistövälittäjältä käyvästä vuokrasta? Laskin, että asuntoedun määrä kerrostalokolmioon Helsingin ykkösalueelta on (neliöistä toki riippuen) noin 1300e, kun oikeasti vuokrat pyörivät 2000 euron paikkeilla.

Voisin toki nämä asiat kysellä ja pohtia kirjanpitäjäni kanssa läpi mutta hän on heinäkuun kesälomalla, joten kysellään ja keskustellaan sillä aikaa sitten täällä :)

Asuntolainan hakeminen ja kilpailutus

19.7.2025 - 20:54

Päivitystä aiheeseen:

Lainahakemukseni on hylätty kaikissa näissä pankeissa:

Danske Bank, Ålandsbanken, Nooa Säästöpankki, OmaSp, Pop-pankki, Aktia, S-pankki.

Käytännössä lopulta minkäänlaista summaa (no ehkä max 100k olisi voinut muutamasta irrota) en näistä olisi saanut puhumattakaan hakemastani 400k lainasta. Monen lainakäsittelijän mielestä tilanteeni oli hyvä ja innolla lähtivät lainahakemustani edistämään mutta joka kerta muutaman päivän kuluttua ”lainapäällikkö” tai muu vastaava torppasi hakemuksen, koska: ”palkkatuloja ei ole riittävästi”. Omaisuutta, sijoituksia tai yrityksen tekemää tulosta ei kuulema juurikaan voida hyödyntää henkilöpuolella asuntolainan hakemisessa. Myöskään yksittäisen ison palkan nostaminen ei välttämättä riittäisi vaan yleensä katsotaan 2-3 vuotta taaksepäin vuosittaista palkkaa. Osinkotuloa omasta yrityksestä voidaan lukea hyväksi mutta ei kuitenkaan ihan samalla painoarvolla, kuin palkkatuloa. Tällaisia hyvin samankaltaisia perusteluja on lopulta tullut lähes kaikilta näiltä edellä mainituilta pankeilta (ja parilta pankilta ei saanut hylkäämiseen perusteluita ollenkaan).

Ensi viikolla on vielä lainaneuvottelut kahden suuren kanssa, eli Nordean ja OP:n. Näissä ajat venyivät reilusti pisimmälle. Vajaan 3 viikon päähän hakemuksesta.

Hypo on ainoa, josta ei ole kuulunut mitään vastausta hakemukseen.

Nyt kun vaikuttaa siltä, ettei asuntolainaa (ainakaan tarpeeksi suurta) olla minulle pankista myöntämässä, kiinnostus siirtyy uudiskohteisiin, joihin sisältyy yhtiölaina. Voisin sellaisen kohteen ostaa myös sijoitysyhtiölleni, vaikka asuisin siinä itse. Jos maksan omalle yhtiölleni ”käypää vuokraa”, saisin ainakin ilmeisesti vähentää yhtiöni verotuksessa hoitovastikkeen, tonttivastikkeen ja rahoitusvastikkeen korkojen osuuden. Uudiskohteissa tuntuu olevan korko mallia: 12kk Euribor + 1 % marginaali.

Onko tästä jollain kokemusta, että tuleeko kannattavammaksi ostaa tällainen asunto yhtiölle vai itselleen, jos kuitenkin asuu siinä itse?

Eläkesäästäminen, aloittelijan kysymyksiä

15.7.2025 - 09:19

Ryzen wrote:

Ajattelin tehdä tälläisen rahasto kuukausisäästön hyvin pitkän aikajänteen tavoitteella. Olisiko kokeneemmilta kommenttia näyttääkö tuo hajautuksen, tuotto-odotuksen suhteen ja muutenkin järkevältä?- Storebrand Global all country 60%

Aivan riittävän hyvähän tuo on, jos haluat ottaa selkeää näkemystä Suomen ja Ruotsin puolesta, sekä vähentää kehittyvien maiden painoa salkusta. Toki siinä on vähän toistoa, kun on koko maailma ja sitten USA ja Europa vielä erikseen. Todennäköisesti pitkälti samoja osakkeita sisältävät, kuin Global All Country rahasto.

Helpoiten maailmanindeksin mukaisen hajautuksen saisi ETF-kuukausisäästön puolelta tekemällä sopimuksen: ”SPDR MSCI ACWI IMI UCITS ETF” rahastoon, jossa kulutkin ovat pienemmät (0,17%).