AtteA

Viimeisimmät viestit

Citycon

17.10.2024 - 19:12

Sihvosen valinta sinällään vaikuttaa nettopositiiviselta muutokselta.

Valinnan jälkeen Cityconin hallitus on kyllä mielenkiintoinen viritelmä mid cap-kiinteistösijoitusyhtiölle joka toimii vain pohjoismaissa: 10 jäsentä joista kaksi pohjoismaista.

"Small cap yhtiöissä hallituksen keskimääräinen koko on 5 jäsentä, mid cap -yhtiöissä 6 ja large cap -yhtiöissä 8 jäsentä. Suomalaisissa pörssiyhtiöissä hallituksen jäsenmäärä on varsin kohtuullinen, mitä on pidetty osana tehokasta hallitustyöskentelyä. Vain kahdessa suomalaisessa large cap -yhtiössä on yli kymmenhenkinen hallitus." (Kauppakamari, 2021)

Citycon

16.2.2024 - 12:14

Velho wrote:

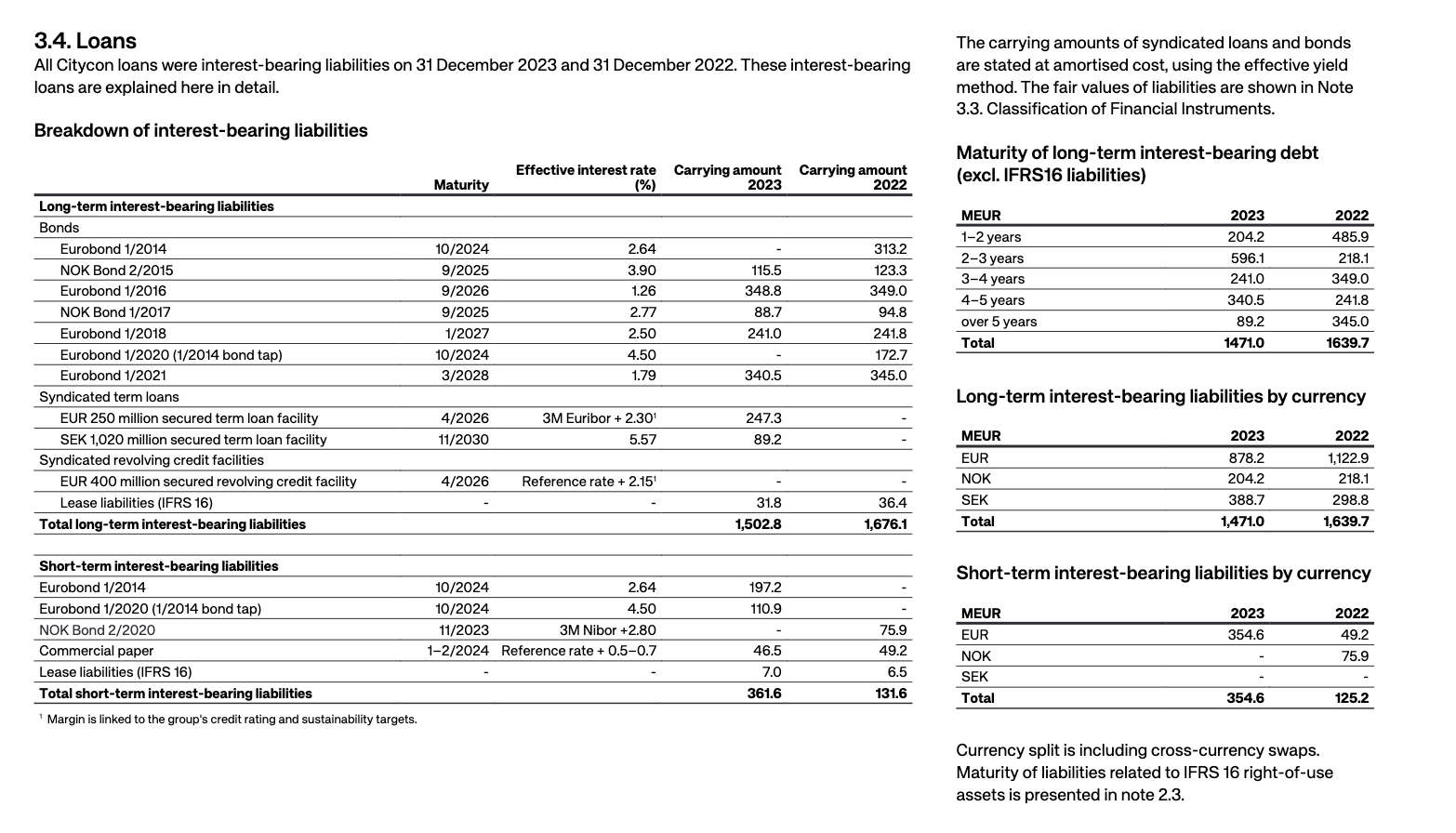

Mistä näkee helpoiten Cityconin lainojen tulevat erääntymiset?

Linkki: https://www.citycon.com/sites/default/files/material/Citycon_Financial%20Review%202023.pdf

Evolution Gaming Group

1.2.2024 - 13:42

Nettotulos päälle miljardi euroa viime vuonna.

Markkina-arvo (€): 24.53 mrd

2023-nettotulos (€): 1.071 mrd

EVO:sta saa maksaa viime vuoden nettotulos x 22.9, eli viime vuoden nettotulos on n. 4.4% markkina-arvosta.

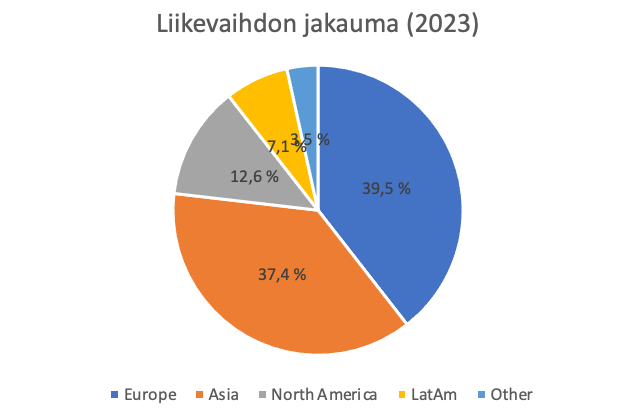

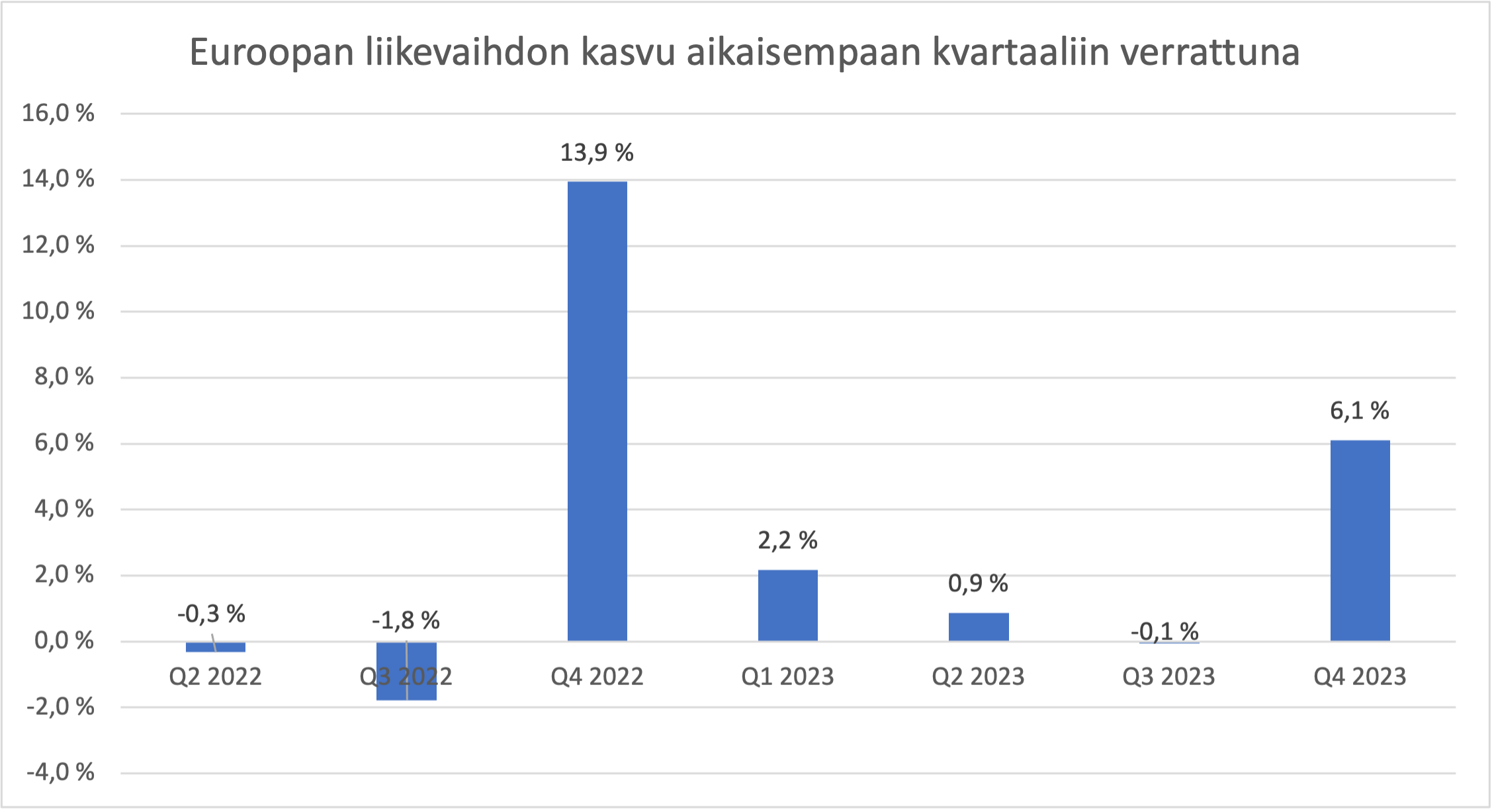

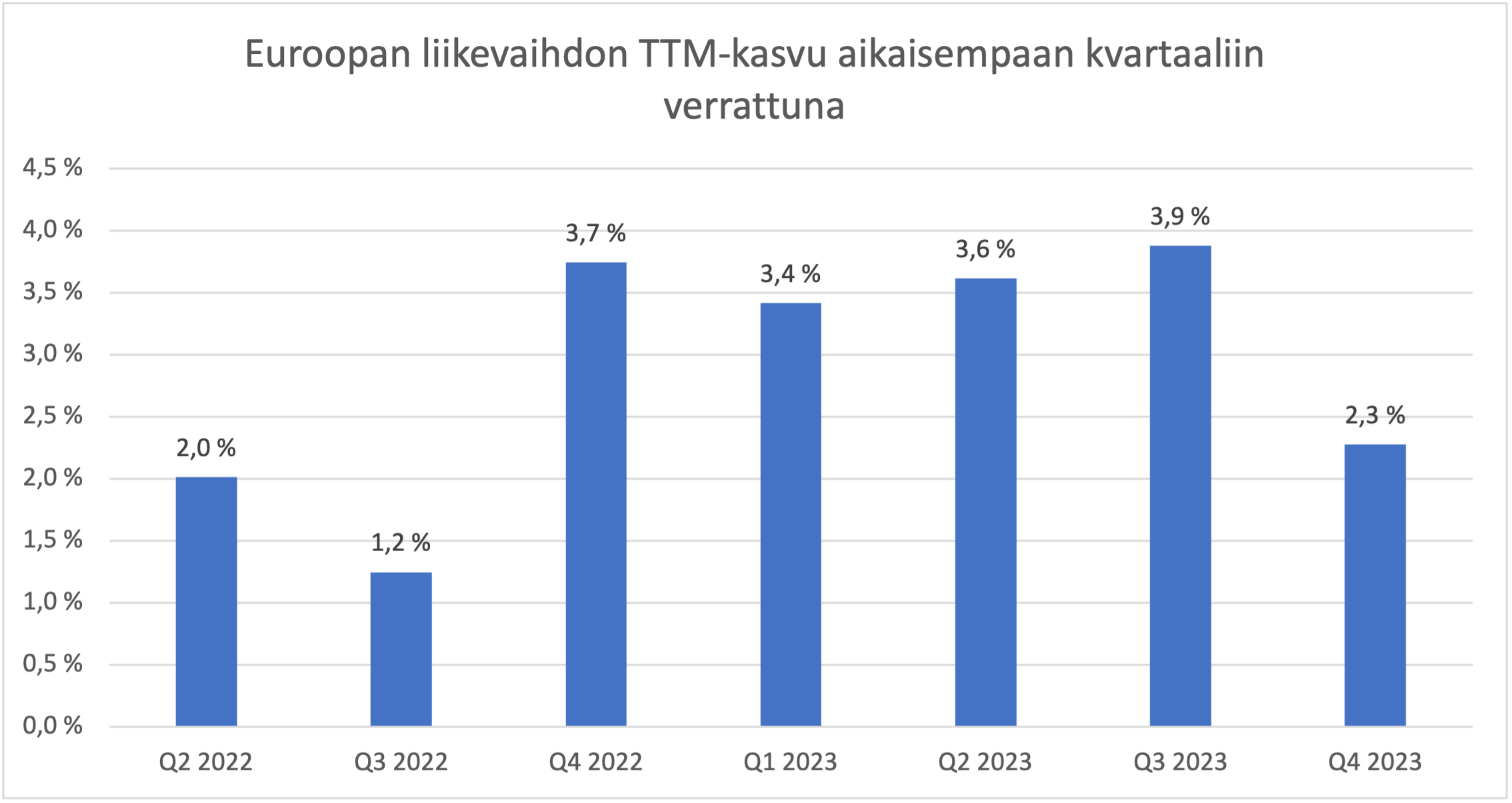

Kilpailuetua selvästi on ja kasvu jatkuu melko vauhdikkaasti; toisaalta mielestäni arvostustaso edellyttää, että markkinoilla ei tapahdu suurempaa epäsuotuista kehitystä. EVO:n liikevaihto jakautuu markkinakohtaisesti näin (varoitus: kuvaajat nopeasti ja huolimattomasti tehtyjä, toivottavasti luvut kuitenkin pitävät paikkaansa):

Jos näitä katsoo suurimmasta pienimpään, niin:

Euroopassa kasvua 14% vuoteen 2022 verrattuna. Tämä on parannusta aikaisemmasta 9%-kasvusta. Mikä olisi realistinen arvio kasvusta pidemmällä aikavälillä?

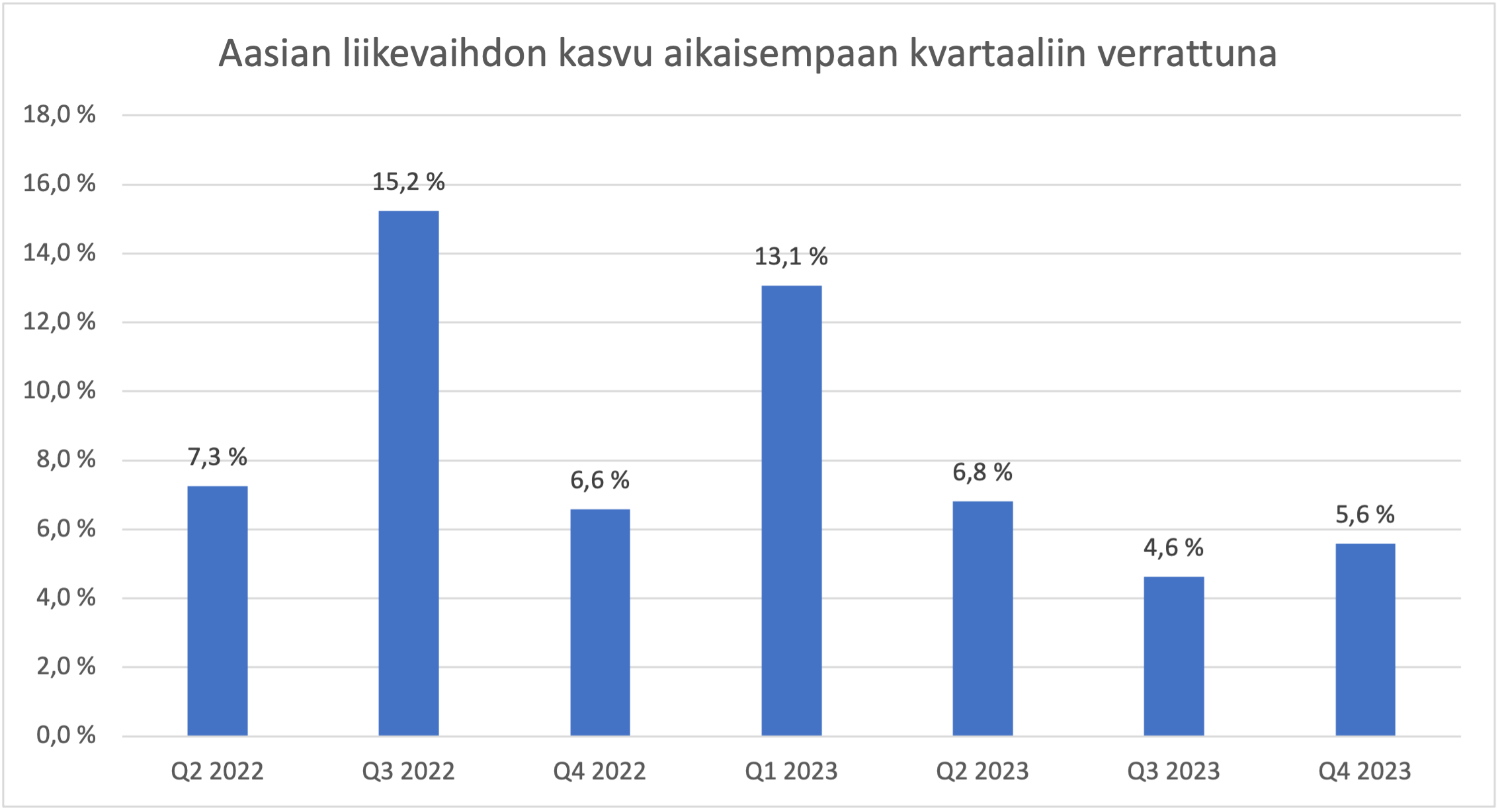

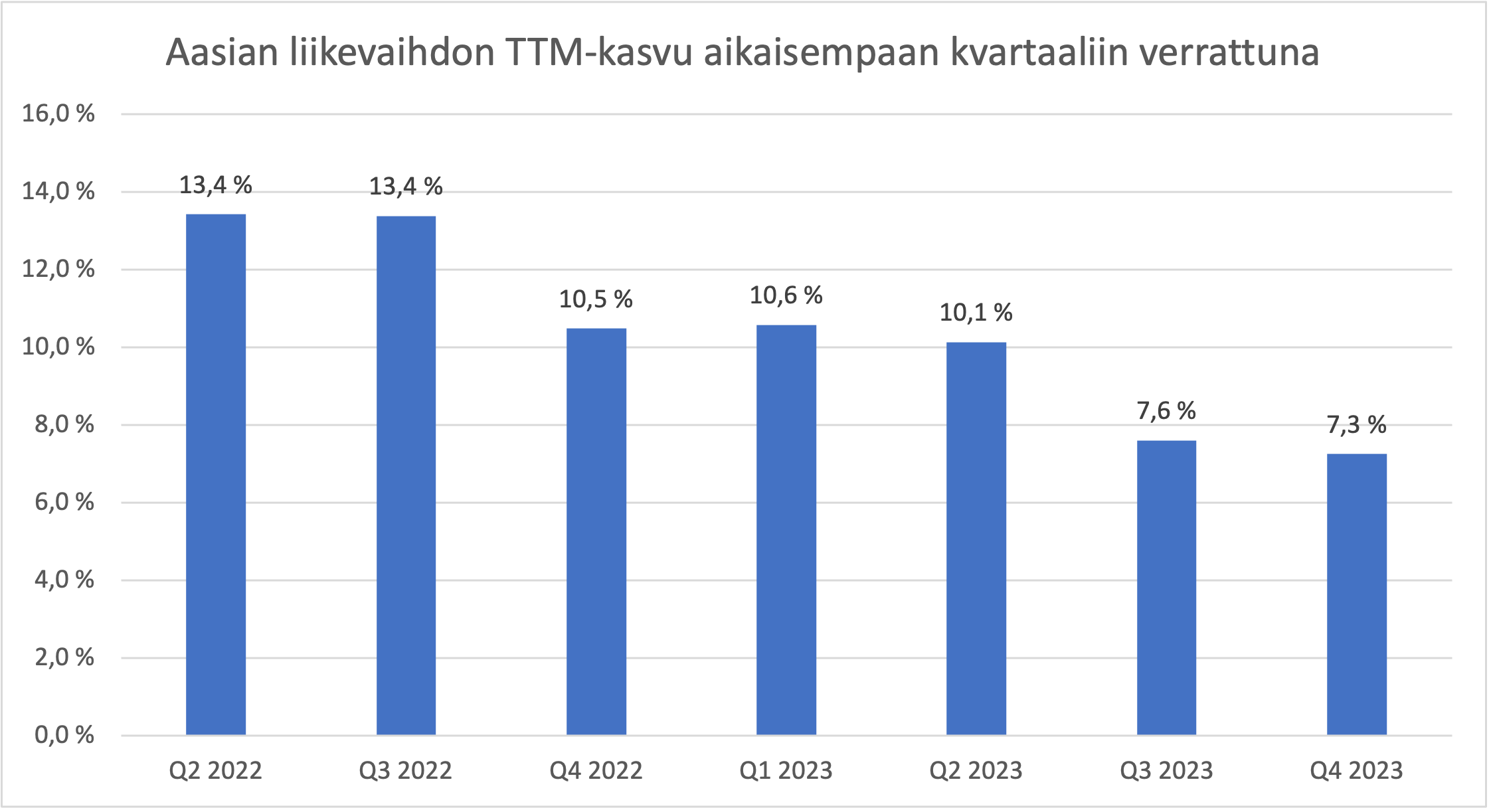

Aasiassa kasvua 41% viime vuodesta ja Eurooppa jää kohta liikevaihdon suhteen kakkoseksi. Kasvussa on kuitenkin selkeitä hidastumisen merkkejä (vaikka se on vieläkin vauhdikasta):

Millaiseen kasvuun kyetään jatkossa ja kuinka todennäköisesti näille markkinoille tulee jokin merkittävämpi häiriö? Ja jos tulee, millaisesta mittaluokasta puhutaan? Tämän koen erityisen vaikeasti arvioitavaksi.

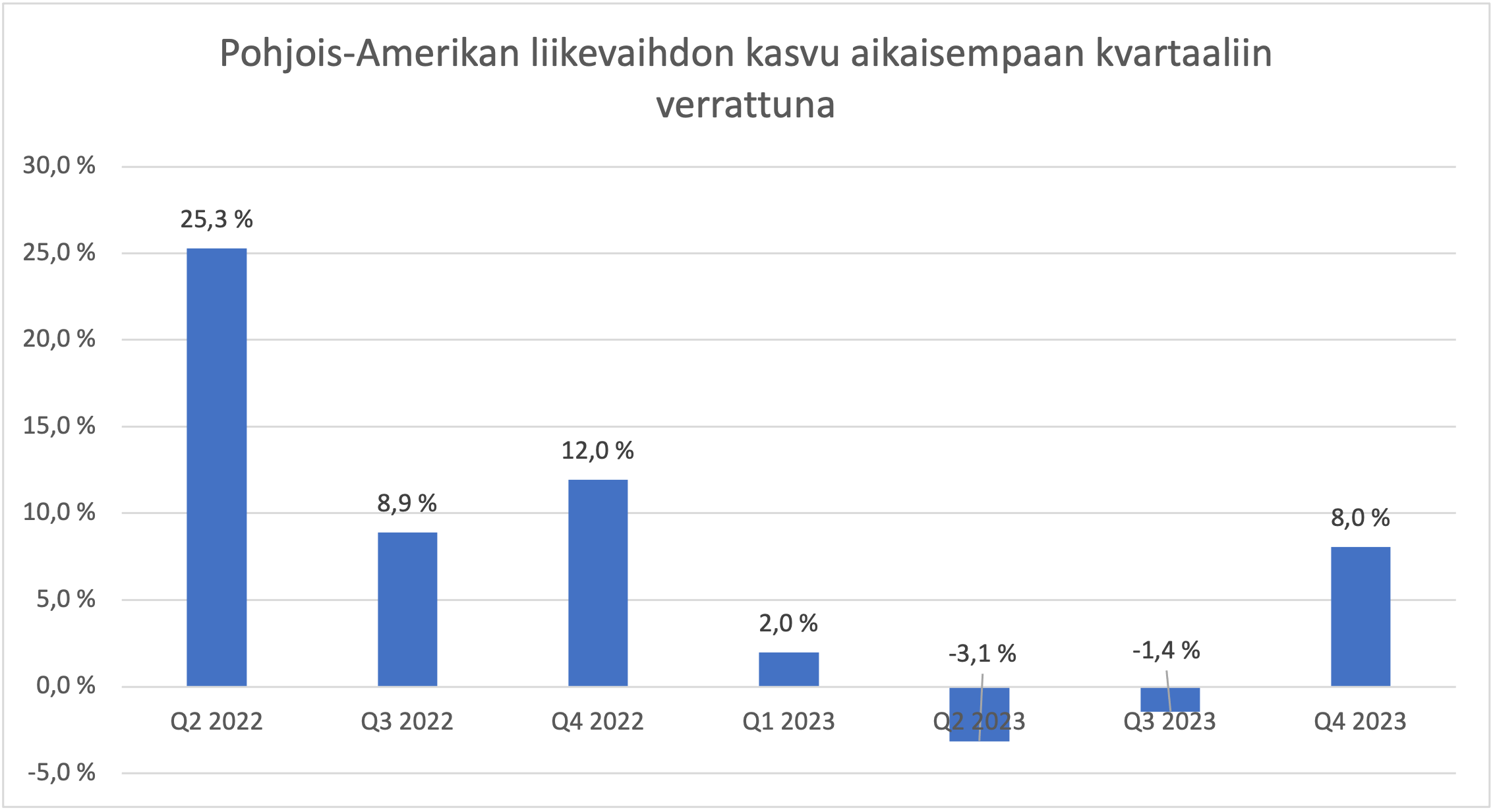

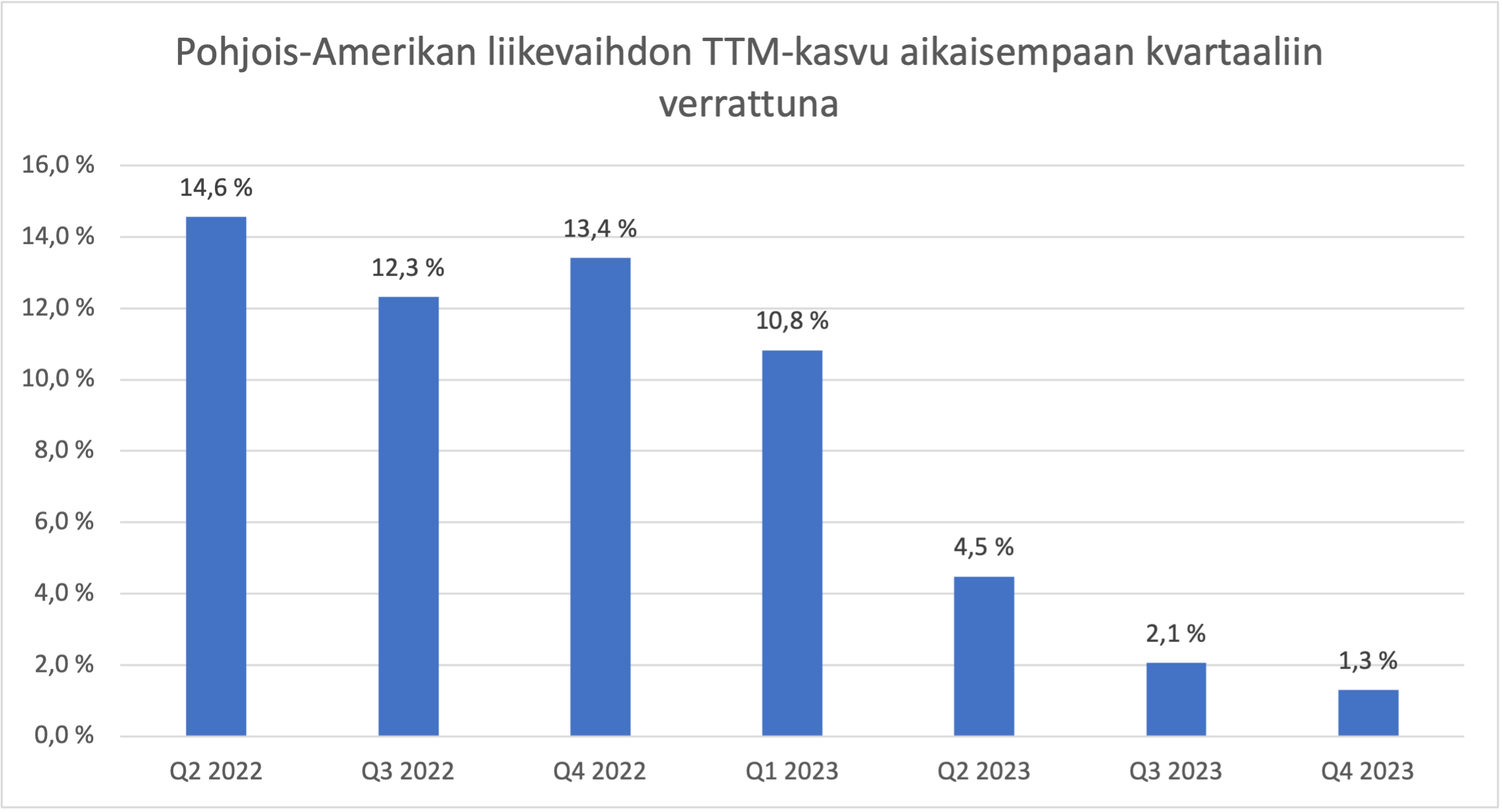

Pohjois-Amerikan markkinoilla kasvu on rauhoittumaan päin, vuosikasvu vielä 20%. Uusien osavaltioiden avaukset luonnollisesti vaikuttavat kasvun kehitykseen merkittävästi:

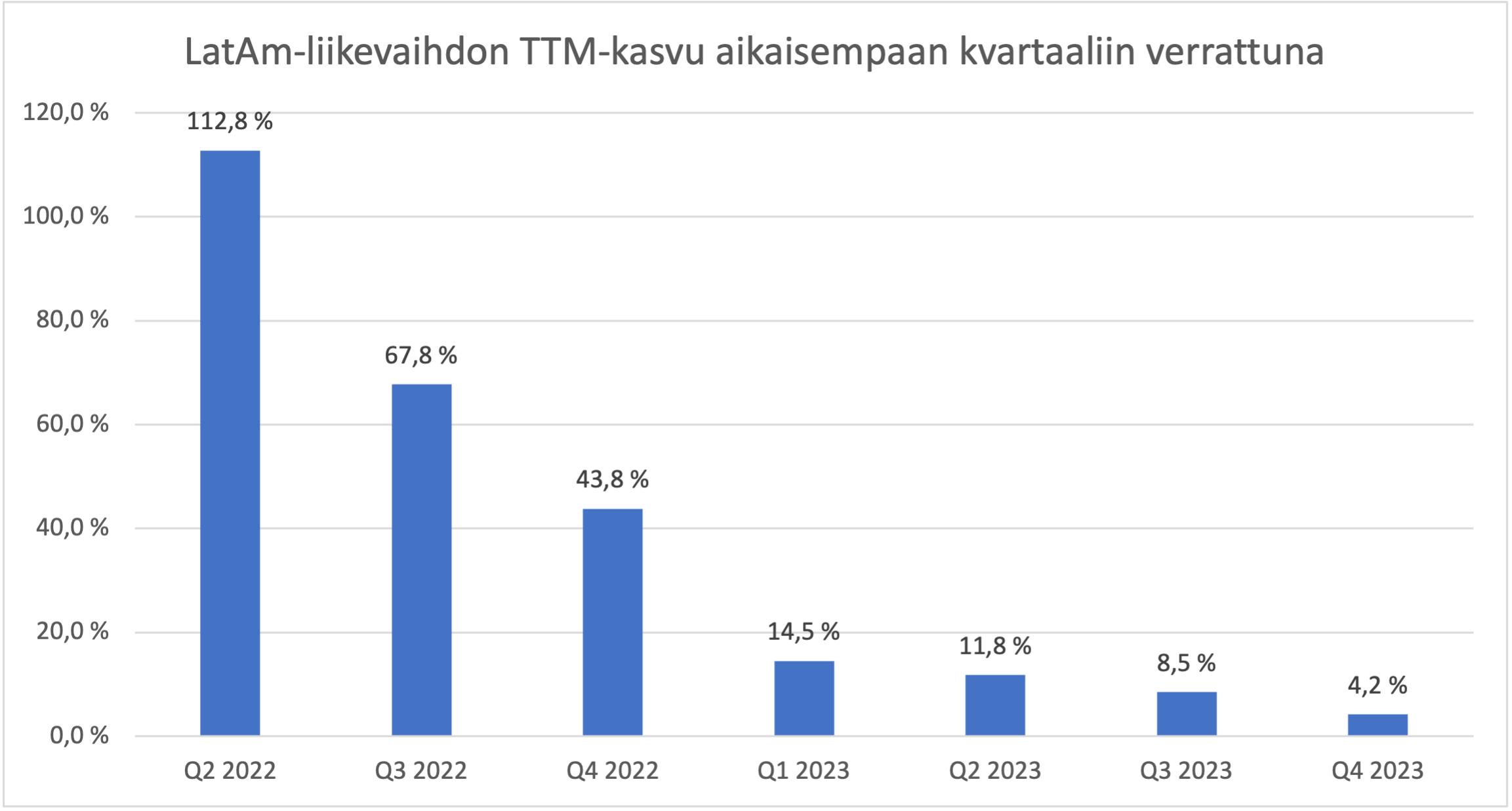

LatAm-markkinoilla luulisi olevan nousuvaraa pitkällä aikavälillä. Y/Y-kasvu 45%, toisaalta osuus liikevaihdosta 7% ja kasvussa selkeää rauhoittumista. Brasiliasta sitten lisävauhtia?

Other-kategoria kattaa 3.5% liikevaihdosta ja kasvu viime vuodesta -8%.

Reguloidut markkinat kattavat 40% liikevaihdosta.

Millaiset kasvuodotukset teillä on EVO:n suhteen ja millaisia ajatuksia EVO:n nykyisestä arvostustasosta?

Neogames

11.8.2022 - 12:03

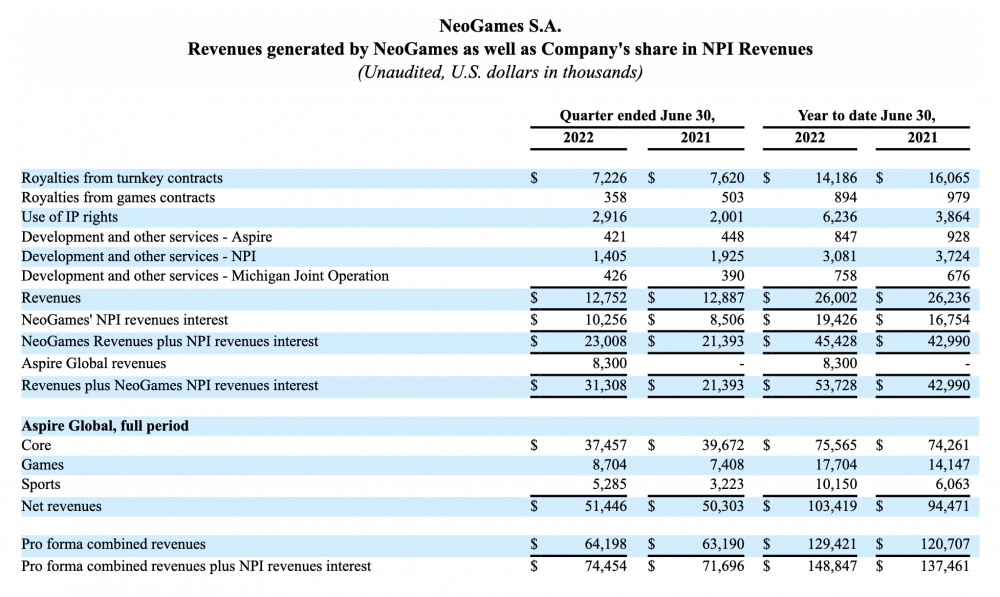

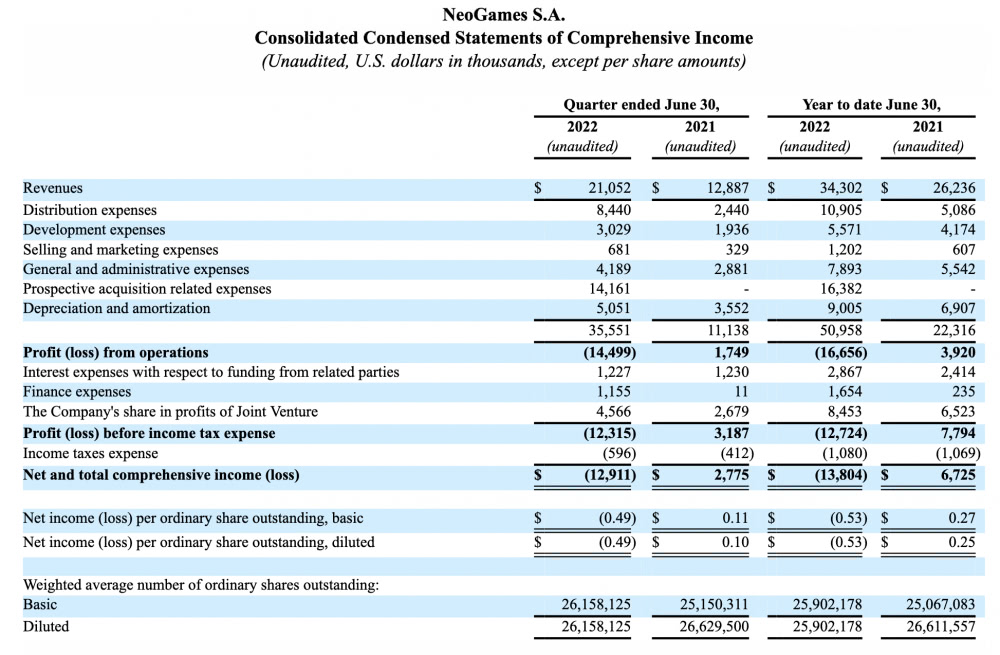

Neogamesin raportti tuli eilen ulos (press release ja 6-K). Aspire-kauppa on tuloksessa 16.06-30.06.2022-väliseltä ajalta ja sen liikevaihto lasketaan eri periaatteella kuin Neogamesin, joten hieman sotkuista luettavaa.

Neogamesin ennuste vuodelle 2022:

The Company currently expects its Revenue and Share of NPI Revenues Interest for the year ending December 31, 2022 to be in the range of $194 million and $208 million. The range reflects the completion of the Aspire Global tender offer on June 16, 2022.

Neogamesin ennuste ennen kauppaa oli:

Revenue and Share of NPI Revenues Guidance to between $91 and $96 million.

Tästä mainitaan:

The Company’s prior guidance, which was exclusive of any contribution from Aspire Global remains unchanged and is reflected in the above revised range.

Neogamesin vuoden 2022-tuloksessa lasketaan siis Aspirelta kokonaan H2 + kaksi viimeistä viikkoa H1:ltä.

Q2:n myynnin suhteelliset muutokset aikaisempaan vuoteen verrattuna:

- Aspire Core: -5.6%

- Pariplay: +17.5%

- Btobet: +64%

- Turnkey: -5.2%

- NPI: +20.6%

- Use of IP Rights: +45.7%

- Development and Other Services: -18.5%

- Games Contracts: -28.8%

H1:n myynnin suhteelliset muutokset aikaisempaan vuoteen verrattuna:

- Aspire Core +1.8%

- Pariplay +25.1%

- Btobet +67.4%

- Turnkey: -11.7%

- NPI: +15.9%

- Use of IP Rights: +61.4%

- Development and Other Services: -12%

- Games Contracts: -8.7%

Turnkey Contracts tarkoittaa iLottery-toimintaa sekä Michiganissa että Pohjois-Amerikan ulkopuolella (Michiganin osuus tästä on suuri). NPI tarkoittaa Pohjois-Amerikan iLottery-toimintaa poisluettuna Michigan. Games Contracts tarkoittaa Neogamesin pelien myyntiä ja on lähes merkityksettömällä tasolla (ja laski entisestään). Development and Other Services on Neogamesin lisäpalveluita Pohjois-Amerikan alueelle Michigan- ja NPI-projekteissa. Tähän kuuluu myös Aspirelle tehty kehitystyö, joka kaupan myötä katoaa. Use of IP Rights on kasvanut pienestä toiminnasta jo ihan mukavaksi - tässä siis kyse Neogamesin tuottamista palveluista Caesarsin Pohjois-Amerikan toiminnalle. Pariplayn liittäminen diiliin tuo jotain lisähyvää:

Expanded relationship with Caesars Entertainment to include Pariplay providing games and aggregation in the U.S. and Ontario.

Tuloksesta:

Kauppaan liittyviä kustannuksia on puolen vuoden aikana maksettu reilut $16M. Näistä kustannuksista (Q2: $14.1M) sekä poistoista puhdistettu Q2:n operaatioiden tuotto on $4.7M (H1: $8.7M). Kun tähän lisätään rahoituskustannukset ja NPI:n tuotto, saadaan $6.9M ennen veroja (H1: $12.6M). Rahoituskustannukset tulevat Q2:n tasosta jonkin verran nousemaan ($200M-laina 6.25%-korolla). Q3-raportissa saadaan parempi kuva siitä, mihin kustannukset asettuvat.

Yhtiön mukaan "pro forma combined adjusted EBITDA" Q2:lta $17.7M (H1: $34.9M).

Neogames

3.8.2022 - 11:49

Maimonin haastattelu heinäkuulta:

https://igamingbusiness.com/strategy/ma/aspire-prepares-for-a-new-era/

Lainaus Neogames-diiliin liittyen:

Maimon views it as a key next step for Aspire’s growth plans for two reasons.

“Firstly, NeoGames will accelerate our access to new and existing jurisdictions across the US and Canada,” he explains. “The organisation is firmly established within North America, and we expect their contacts and expertise to speed up our ambitious expansion plans.

“Secondly, it means our offering is now available to the ilottery sector and helps us get closer to providing our products and services to the full circle of the global industry. NeoGames is a leader in the digital lottery space and presents us with significant new opportunities to expand our footprint.”

Ilottery, he argues, offers “enormous” potential, especially as the lottery sector makes its belated switch from retail to digital. Sports betting, for example, has quickly proliferated from state to state, growing to revenue of $1.58bn in Q1 2022 alone.

Online lottery, on the other hand, represents only “a small fraction” of a market worth $105bn, he says. While other markets are more advanced, they have significant room to grow, and Maimon is confident that NeoGames’ customers will increasingly seek turnkey solutions encompassing all product verticals.

This, he adds, creates further scope for growth as companies lacking online expertise seek out experienced partners.

Ålandsbanken

19.7.2022 - 14:03

Asiakkaitten lukuun aktiivisesti hallinnoitu pääoma aleni 1 401 miljoonaa euroa eli 14 prosenttia vuodenvaihteesta, vahvoina jatkuneista asiakkaiden nettovirroista huolimatta, ja oli 8 425 miljoonaa euroa (9 826). Aleneminen johtui negatiivisesta markkinavaikutuksesta.

Paljonkohan ne nettorahavirrat oikein olivat? Tämä olisi hyvin kiinnostava tieto. Jos ÅAB:llä olisi joku IR-jamppa voisi vaikka kysyä.

Käsittääkseni Q2:n net inflow oli n. 171 M perustuen seuraaviin lainauksiin:

Q1:

“Despite market volatility during the quarter, we saw a continued net inflow to our investment services of EUR 123 M. We also saw both our deposit and lending volumes rise by 4 per cent compared to year-end 2021 when we exclude the volume of mortgage loans that we divested.”

H1:

“A turbulent first half of 2022: with war in Ukraine, high inflation, rising interest rates and bond yields as well as plunging stock markets. Despite this turbulence, we have seen a continued stable net inflow of new customers and financial investment volumes, EUR +294 M. Adjusted for the divestment of most of our Swedish mortgage loan portfolio − about EUR 1 billion − lending grew by EUR 372 M during the first six months of this year.

Jolloin Q2 = H1 - Q1 = 294 M - 123 M = 171 M

Aspire Global

3.5.2022 - 17:45

Pitäisi onnistua 100% rahan saaminen. Tarjouksessa tosiaan sanotaan, että toisesta 50%-osuudesta maksetaan niin paljon käteistä kuin mahdollista, mutta 67% omistajista ilmoitti jo valinnastaan, joten käytännössä jokainen jäljelle jäävästä kolmasosasta saa halutessaan 100% rahana.

Oleelliset kohdat boldattuna:

Subject to the potential adjustment of each individual Aspire Global shareholder’s consideration due to elections made under the Mix & Match Facility described below, NeoGames is offering each shareholder in Aspire Global the following:

- in respect of 50 percent of the number of shares in Aspire Global tendered by such shareholder: SEK 111.00 in cash per share in Aspire Global; and

- in respect of the remaining 50 percent of the number of shares in Aspire Global tendered by such shareholder: 0.320 shares in NeoGames per share in Aspire Global in the form of SDRs.

The Mix & Match Facility for Aspire Global’s shareholders

As part of the Base Case Alternative, NeoGames offers Aspire Global’s shareholders a Mix & Match Facility, through which each shareholder in Aspire Global is, subject to restrictions set out below, given the possibility, should the shareholder prefer a deviation from the Base Case Alternative, to elect either:

i.) to receive as much consideration in cash as possible for tendered Aspire Global shares (in addition to the default cash entitlement of SEK 111.00 per Aspire Global share in respect of 50 percent of the number of Aspire Global shares tendered), and thus as little consideration in shares as possible; or

ii.) to receive as much consideration in shares in NeoGames in the form of SDRs as possible for tendered Aspire Global shares (in addition to the default share entitlement of 0.320 shares in NeoGames in the form of SDRs per Aspire Global share in respect of 50 percent of the number of Aspire Global shares tendered), and thus as little in cash consideration as possible

In aggregate, up to a total of approximately 7.6 million new shares in NeoGames represented by a corresponding number of SDRs will be issued, and up to a total of SEK 2,636 million will be paid in cash as consideration for the shares in Aspire Global.4 This proportion between cash and shares will not be varied as a result of individual elections made under the Mix & Match Facility. In order for individual shareholders in Aspire Global to receive a higher proportion of a certain elected consideration alternative under the Mix & Match Facility other shareholders must have made the reverse elections to corresponding extent. Shareholders in Aspire Global who in aggregate own 31,240,839 shares corresponding to 66.96 percent of all shares and votes in Aspire Global (see “Undertakings from shareholders in Aspire Global” below) have irrevocably undertaken to accept the Offer and to elect the Conditional Alternative in the Offer. Therefore, any other shareholders may receive full consideration in cash for shares tendered in the Offer, if they elect to receive as much consideration in cash as possible under the Mix & Match Facility.

Qt Group

16.3.2022 - 10:56

QT Groupin yhtiökokouksessa (15.03.) valtuutettiin 2 000 000 osakkeen takaisinostot (lähde).

Tätä kirjoittaessa huomasin että sama valtuutus annettiin myös viime vuonna eli ei varsinaista muutosta. Mutta julkaistaan tämä viesti nyt kuitenkin.

Osakkeiden lukumäärä 25 181 198 kappaletta joista 398 000 yrityksen hallussa (lähde).

Hallituksen valtuuttaminen päättämään omien osakkeiden hankkimisesta ja/tai pantiksi ottamisesta

Yhtiökokous valtuutti hallituksen päättämään enintään 2 000 000 oman osakkeen hankkimisesta ja/tai pantiksi ottamisesta yhtiön vapaaseen omaan pääomaan kuuluvilla varoilla.

Valtuutuksen mukaan hallitus päättää, miten osakkeita hankitaan. Omia osakkeita voidaan hankkia muuten kuin osakkeenomistajien omistamien osakkeiden suhteessa.

Valtuutus käsittää myös osakkeiden hankkimisen kaupankäynnissä Nasdaq Helsinki Oy:n ylläpitämällä pörssilistalla sen ja Euroclear Finland Oy:n sääntöjen ja ohjeiden mukaan, tai osakkeenomistajille tehtävän ostotarjouksen kautta.

Osakkeita voidaan hankkia yhtiön pääomarakenteen kehittämiseksi, yrityskauppojen tai muiden järjestelyjen rahoittamiseen tai toteuttamiseen, yhtiön osakepohjaisten kannustinohjelmien toteuttamiseen tai muutoin edelleen luovutettaviksi tai mitätöitäviksi.

Osakkeiden hankinnan tulee perustua osakkeen markkinahintaan pörssilistalla. Valtuutus on voimassa 18 kuukauden ajan valtuutuspäätöksestä eli 15.9.2023 saakka ja se kumoaa aiemmin annetut omien osakkeiden hankkimista ja/tai pantiksi ottamista koskevat valtuutukset.

Eläköityneen optiospekulantin portfoliosijoitukset

14.3.2022 - 13:28

Näin ollen, kun graafi ei anna oikeanlaista kuvaa em. se antaa vääränlasien kuvan -> sanavalinta manipuloitu.

Manipulointi ainakin kuulostaa tarkoituksenmukaiselta toiminnalta, aivan kuin yritettäisiin johtaa harhaan. Se, että kuvaaja ei anna kaipaamaasi täyttä kuvaa esim. tuotoista, ei tarkoita, että sitä olisi "manipuloitu".

Tuo kuvaaja näyttää suunnilleen mihin hintoihin on ostettu ja myyty. Jos siinä esimerkiksi olisi jätetty osto- ja/tai myyntihetkiä pois tai väitetty sen näyttävän jotain mitä se ei näytä, niin termi olisi sopivampi.

Tämä toimii ainoastaan osakkeella mikä liikkuu sivuttain, ts. osake liikkuu rangessa, ts. osake liikkuu jonkun tietyn vaihteluvälin välissä.

"Ainoastaan" on mielenkiintoinen sanavalinta. Onko tällainen liike käsityksesi mukaan epätavallista, esimerkiksi verrattuna SPAC-syöksyihin tai kurssiraketointeihin?

Eläköityneen optiospekulantin portfoliosijoitukset

14.3.2022 - 12:15

Mielenkiintoinen keskustelu!

Pahoittelut ymmärryksen puutteesta, mutta voisiko avata tarkemmin, miksi suuria summia käteistä makuutetaan tilillä?

Ja millä tavalla tuo kuvaaja on manipuloitu? Eihän se kerro mitään absoluuttisesti tai suhteellisesti (eikä väitäkään niin tekevänsä). Mutta kannatti käydä kauppaa.

Tässä ymmärtääkseni verrataan kahta vaihtoehtoa esimerkiksi Citycon-sijoituksen suhteen:

- ”Osta ja unohda”: ostetaan kun sijoittajan näkemyksen mukaan markkina-arvo alle todellisen arvon ja myydään vasta kun markkina-arvo vastaa näkemystä todellisesta arvosta.

- Akin treidailu: myydään ja ostetaan hinnan liikkuessa ylös-alas, siitäkin huolimatta, että myyntihetkellä markkina-arvo ei vastaa sijoittajan näkemystä todellisesta arvosta, mutta luotetaan siihen, että markkina-arvo harvoin liikkuu ostopäätöksen jälkeen suoraviivaisesti todelliseen arvoonsa.

Jos siis sijoitat 100 000€ Cityconiin, voit joko:

- "Unohtaa" summan kunnes markkina-arvo vastaa todellista arvoa.

- Käydä samalla kauppaa esim. 5 000€-25 000€-määrillä ostaen laskeviin ja myyden nouseviin.

Rulettivertaus mielestäni hieman ontuu jo pelkästään sen takia, että negatiivisen odotusarvon panostukset. Jos Akin näkemys yrityksen todellisesta arvosta on oikea, niin tuotto-odotus kasvaa ostaessa laskeviin kursseihin. Toisaalta kurssien noustessa tuotto-odotus laskee, ja myynti nouseviin vapauttaa rahavaroja, joilla voi taas ostaa laskeviin (paremman tuotto-odotuksen) kursseihin.

Käytännössä ”osta ja unohda” toimii paremmin, jos kurssi menee suhteellisen suoraviivaisesti ostohinnoista todelliseen arvoonsa. Tällöin treidailulla myydään sitä tuottavaa positiota jatkuvasti pois ja "menetetään" tuotot.

Tälle vasta-argumenttina joku voisi sanoa, että kurssit harvoin liikkuvat suoraviivaisesti. Itsellä vielä sen verran vähän kokemusta, että tähän on vaikea kommentoida (mutta kiinnostava ajatus). Sijoituspäätös ei siis täysin perustu yrityksen markkina-arvon ja todellisen arvon eroon, vaan myös oletukseen markkinan käyttäytymisestä.

Lisäksi ei mielestäni tarvitse olettaa "menetettyjen tuottojen" myynneistä saatujen varojen makaavan tilillä ikuisesti odottaen esimerkiksi Cityconin laskevia kursseja. Voi kai hyvä sijottaja löytää näille rahoille muutakin käyttöä. Ja jos sen takia missaa laskevat kurssit (mutta on silti tehnyt sijoituksen hyvällä tuotto-odotuksella) niin eipä sen luulisi suuremmin harmittavan?

Kiitos Akille tällaisen "puuhastelun" avaamisesta.