randomfullet

Viimeisimmät viestit

Eläköityneen optiospekulantin portfoliosijoitukset

4.11.2023 - 09:28

Haluatko Aki avata tuota X:ssä mainittua 7fig vuositappiota hieman täällä? Mielenkiinnoksi ja opiksi 😊

Coeus Invest GRIT -erikoissijoitusrahasto

2.8.2023 - 09:21

Itsekin lähdin mukaan lähes minimipanoksella loppuvuodesta matalien tuottosidonnaisten palkkioiden ajatuksella.

Muutaman tonnin lukitun tappion itse kestää, mutta pettymys on todella suuri juurikin sen vuoksi, että kaverit heittivät pyyhkeen kehään heti kun tuli isompaa vastavirtaa. Olin ajatellut että lisämerkintääkin voisi jossain vaiheessa tehdä.

Treidailu ei itseäni haitannut, vaikka se olikin eri mitä strategiassa kerrottiin ja ei selvästikään ollut onnistunutta toistaiseksi.

Toki jos kavereiden itseluottamus sijoittamiseen

oli mennyt rankasti lattian alapuolelle, niin ehkä paras etteivät hoitele muiden sijoituksia

Farseerin sijoitusblogi

20.2.2023 - 08:05

randomfullet kirjoitti:Voitko raportoida tänne yleisellä tasolla, mikäli tarjouksia laitat, että minkälaista prosenttiosuutta tarjoat alle ja millä meni läpi jos meni.

Mitähän arvoa ajattelet tuollaisella peosenttiluvulla ilman muita tietoja olevan?

Farseer vaikuttaa sen verran kognitiivisesti rationaaliselta kaverilta, että oletin hänen oma-aloitteisesti antavan relevantit datapisteet, mikäli asiassa haluaa enemmän avata.🙂

Farseerin sijoitusblogi

19.2.2023 - 19:56

Helvetin iso respect kun lähdet tässä markkinassa ostamaan isolla vivulla sijoitusasuntoa! Vaatii näkemystä!

Voitko raportoida tänne yleisellä tasolla, mikäli tarjouksia laitat, että minkälaista prosenttiosuutta tarjoat alle ja millä meni läpi jos meni. Ja jos välittäjien mikrosentimentistäkin voisit laittaa jotain kommenttia.

Kiinteistö- ja asuntosijoittaminen

8.10.2022 - 11:50

Hyvä että tuot myös ....

Kiitoksia. En ota kantaa mihin tämä tilanne on menossa mutta tosiaan nyt sellaisella noin 1% kuukausitahdilla ollaan nimellisesti laskemassa pks 1.8 alkaen. Reaalista laskua ei voi oikein suoraan laskea inflaatiosta koska palkkakehitys. Ehkä todellinen reaalinen lasku on nimellinen ja sen päälle 3-4%(vuodessa) huitteilla? Finanssikriisissähän lasku kesti 4/2008-1/2009 ja oli noin 9,5% nimellisesti, eli juurikin pyöreästi prosentti kuukaudessa. Tässähän tunnetusti saatiin sitten infla ja korot alas ja alkoi superjuhlat markkinalla.

Ei muuten anna 8 asunnon omistaja Tomi Salokaan ruusuista kuvaa pks asuntosijoittamisesta tällä hetkellä uusimmassa YLE:n pörssipäivässä, joskaan ei ole myöskään lähtenyt myyntilaidalle.

Disclaimer: itsekin olen pienen mittakaavan asuntosijoittaja sekä lomahuoneistosijoittaja

Kiinteistö- ja asuntosijoittaminen

7.10.2022 - 08:29

Mikrotason havainnointia. Näitä hinnan alentamisia ruvennut nyt tulemaan enemmän kuin ennen. Erityisesti kaksioissa. 5-10% pyynnin alentamiset ovat melko reippaita ja indikoivat että markkina on aika jäinen (voisi olettaa että ei ole tullut edes -15% tarjouksia).

Coeus Invest GRIT -erikoissijoitusrahasto

6.10.2022 - 08:00

Itsellä on ruvennut sen verran kiirettä iskemään muilla elämän osa-alueilla että harkitsen Pohjoismaiden pk-osaston ulkoistusta Coeusille. Onko tosiaan niin, että tuottosidonnainen palkkio on sidottu huippuarvoon, ja kuinka pitkäksi aikaa?

Nordstream kaasuputkihanke. Katsaus menneeseen.

29.9.2022 - 09:08

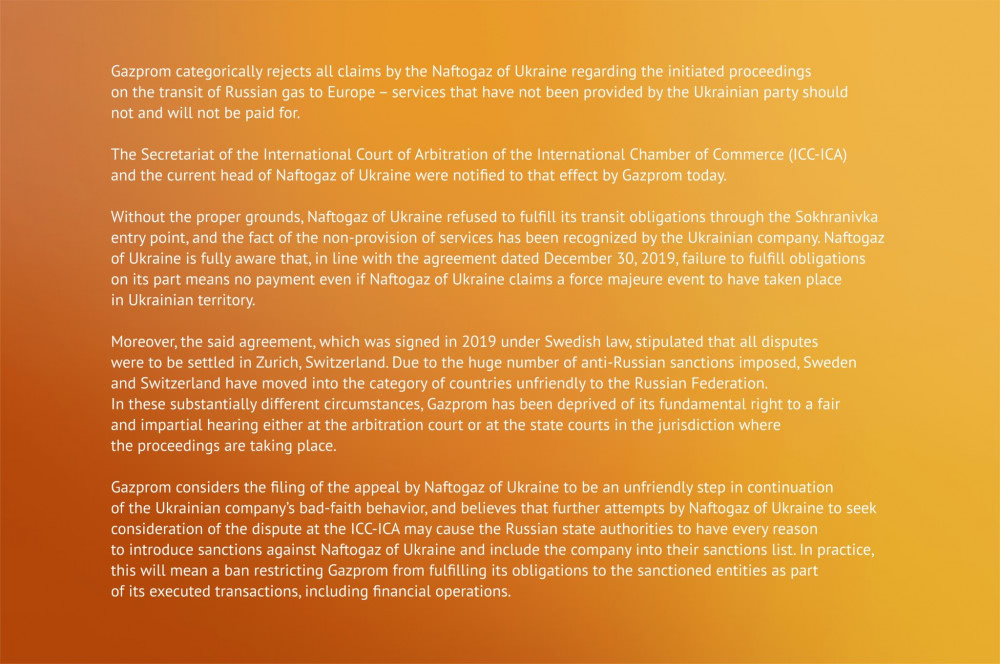

Tällä ilmoituksella lienee merkitystä sijoittajille ja osakekusrsseillekin. Venäjä ei aio toimittaa kaasua eurooppaan edes Ukrainan putkien kautta, nekin menevät kiinni. Virtaus on jo huomattavasti pienentynyt.

Lähde:

Mitähän Orban tällaisesta tykkäisi

Kiinteistö- ja asuntosijoittaminen

21.9.2022 - 18:14

Otetaan kuviteltu tilanne jossa 32v Herra Lastentarhaopettaja on käynyt 5v yliopistokoulutuksen ja säästänyt ensiasuntoaan varten jämäkän 130k pesämunan olemalla erittäin säästäväinen koko aikuisikänsä ja saatuaan perintöä. Hän hoitaa ahkerasti lapsia 40 tuntia viikossa ja saa palkkaa nettona 2000e. Hän pyöräilee töihin kesät talvet.

Hän ostaa kesällä 2023 yllä esittelemäni Kruunuvuorenrannan 29,5m2 huoneiston jossa maisemana on naapurin ikkuna. Käyttää kaikki säästönsä. Keskustaan pääsee pyörällä 20 minuutissa.

Samalla ottaa 190k taloyhtiölainan. Euribor nousee siten että on efektiivisesti hänen lainaansa keskimäärin 5 prosenttia 2024-2044, eli korko marginaaleineen 6%.

Lyhennyserä on 1361e/kk. Vastike 140. Vakuutus, vesi, sähkö, netti jne 120e/kk. Yhteensä asumiskulut 1620e/kk. Rahaa muuhun käyttöön jää 380e. Mikä yhtälössä ei täsmää?

E: Onko Herra nollakorkoajan uhri? Kuka palkansaaja voi ostaa Helsingistä uudiskohde-yksiön? Miten käy asunnon arvolle?

E2: hain tässä takaa sitä että kyseisessä korkoskenaariossa joko suomalaiset ovat luultuani laskutaidottomampia tai vaihtoehtoisesti luultuani rikkaampia, mikäli asuntojen hinnat ei jousta. Onko 1620e asumiskulut kohtuullinen yksiössä? (Saman saa esim 210k asunnolla ja 20k omaosuuella)

Fortum

21.9.2022 - 08:30

Onnittelut Farseer hienosta Fortumin pohjaonginnasta.

Itsellä nämä jäi "liian iso riski" kategoriaan vaikka 9,20 eurolla varmaan jo riskiäkin oli pitkässä juoksussa painettu alas ihan mukavasti.