OsinkoMasiina

Viimeisimmät viestit

Intrum

30.10.2025 - 14:56

Osa epävarmuudesta liittyy siihen että Johan sanoi DI:n haastattelussa että taloudelliset tavoitteet tullaan asettamaan uusiksi @Q4.

Tämän voi tulkita niin että Johan ei usko että päästään Rubion 2023 asetettuihin tavoitteisiin, jossa oli mm velkakerroin <= 3.5.

Intrum

29.7.2025 - 08:45

Ruotsin foorumilla maalaillaan keissiä suunnitellusta liikkeestä:

- - Kun Rubio tuli taloon kerrottiin se tilapäisenä rekrynä - ei ollut tarkoituskaan olla pysyvästi. Mutta pidettiin tilanteen vuoksi aika kauan.

- - Åkerholmilla on menestyksekästä taustaa CEO-pesteistä, miksi hän suostuisi ottamaan vastaan CFO-paikan ilman lupausta paremmasta?

- - Rubion tausta on enemmän hallitusammatilaisen tyylistä, kun taas Åkerholmilla on CEO taustaa finanssialalta.

- - Åkerholmia ei haluttu ottaa heti CEO:n paikalle kriisitilanteessa, vaan oli parempi ajaa kaveri sisään CFO:na.

Edit: formatointi kusee, mutta tähän loppui lainaukset.

Tiedä sitten mitä kulissien takana tapahtuu..

Tosin äkillinen lähtö viittaa siihen että ehkä kaikki eivät olleet tietoisia suunnitelmasta..

Puhtaan Salkun Kritiikki

4.7.2025 - 18:52

Kiitos vinkistä!

Selkähän on kyllä nykytilanteessa kaiken pahan alku ja juuri, ja toimii esteenä monille muille tavoitteelle. Tuntuu että elämä on osittain paussilla kunnes sen saan kuntoon. Ikävä kyllä tässä on jo monta vuotta mennyt, ja kaikenlaista on tullut kokeiltua, ilman mitään lopullista tai mullistavaa ratkaisua. Välillä on usko ja henkinen kapasiteetti aika koetuksella.

Kesäkuussa tuli uitua 8700m, 500-600m päivätahdilla ja askelia keskimäärin 9k+ päivässä. Kilsan päässä on maauimala jossa on 50m allas joka on auki Toukokuun puolivälistä ainakin Syyskuun puoliväliin. Todella mahtavaa! Pyöräilyn ajattelin myös ottaa enemmän ohjelmaan: eilen meni jo 20km lenkki.

Puolitoista viikkoa tulee vielä kärvisteltyä täällä helteissä, ja sitten 3vk loma Suomessa. Toivottavasti siihen mennessä kelit on sielläkin hyvä. Täällä on ollu 25-32 astetta viimeiset 3 viikkoa - kyllä kelpaa vaikka ilmastointilaitteita ei ole juuri missään, ainakaan kodeissa. Syynä on ilmeisesti 1986 tehty päätös laittaa luvat byrokratiovuoren taakse, koska laitteet ovat "rumia, äänekkäitä, ja resurssien tuhlaamista". Turhan äänekkäästi oleminen on täällä muutenkin sosiaalisesti paheksuttavaa, joka sopii itselle mainiosti.

Intrum

24.3.2025 - 11:38

Di:ssä oli myös juttu kuukausi takaperin siitä että omistajilta tulee myyntipainetta (yleisesti), ja että myyntejä on tulossa:

https://www.di.se/nyheter/nordic-capital-laddar-for-forsaljningar-det-kommer-bli-fler/

Ikävä kyllä maksumuurin takana.

Lisämiljoonia peesaamalla

17.8.2024 - 17:06

Nämä terveyspostaukset keräävät aina kommenttivyöryt 🙂. Liityn joukkoon.

Omalla kohdalla pikkulapsivuodet olivat myös ajoittain kohtuu rankkoja, ja verottivat niin parisuhdetta kun omaa kuntoa. Nyt kun lapset ovat viimeisillä single-digitseillä on taas aikaa laittaa omaa kroppaa kuntoon. Minulla on myös kertynyt herkuista pieni pelastusrengas vyötäisille + muita yleisiä istumatyön vaivoja.

Itsellä on nyt fokuksessa tuo AP:ssa jo mainittu pyhä kolminaisuus: ravinto, uni ja liikunta. Jos yhdessä lipsuu, vyöryy vaikutus helposti kahteen muuhun ja niiden kunnossa pitäminen vaikeutuu. Mielestäni kun katselee tyyppejä ympärillä jotka ovat virkeitä ja tehokkaita, nämä asiat ovat usein kunnossa. Eli uskon että jos pitää nämä pilarit kunnossa, kaikki muu sujuu myös. Jos nyt ei itsestään, niin ainakin on energiaa korjailla asioita.

Myös alkoholin lähes kokonaan pois jättäminen on helpottanut omaa kuviota, koska se aiheuttaa noidankehän: väsy -> syö enemmän sokeria -> sokeripiikit tekee väsyneeksi -> ei jaksa liikkua -> fyysiset vaivat pahenee -> vituttaa -> juodaan vähä bisseä, jne.

Kyllähän yhteiskunta jonkin verran tukee, esim työkuorman muuttamisessa -> 80%, mutta yrittäjää se ei tietysti hirveästi lämmitä.

Oy Suomi AB

17.8.2024 - 16:44

Lapinmies wrote:

Tämä niin totta. Tässä ei oo nyt vissiin mietitty sitä, että parempi kai se on jos varallisuutta jää jaettavaksi ja useita ostotapahtumia sen sijaan, että viedään kerralla tuhkatkin pesästä. Suomi on muutenkin PPP (purchasing power parity) sijalla 18 List of European countries by average wage - Wikipedia. Se että viedään kerralla kaikki on hetkellinen apu, vaan mistä otetaan sen jälkeen?

PPP listan kärkimaassa, Sveitsissä, käytössä on jo omaisuuteen perustuvat maksut vanhainkodeissa. En tiedä detaljeja mutta käsitys on että niin kauan kun omaisuutta löytyy, se lypsetään kuiviin, sen jälkeen hoito on ilmaista. Ei sinänsä että maiden taloudet olisivat muuten vertailukelpoisia..

Tuo hesarin kolumni oli mielenkiintoinen: mitä tapahtuu jos Suomen luottoluokitusta lasketaan? Pörssi sakkaa entisestään kun ulkomaalaiset sijoittajat kaikkoavat? Entistä vaikeampaa saada valtionvelkaa taitettua jos uudet lainaehdot heikkenevät?

Intrum

19.7.2024 - 13:22

Kyllähän tässä on nyt hyvä vire päällä, vaikka oma possa on vieläkin miinuksella. Analyysitalojen tavoitehinnat nousee, ja Ålandsbanken uskoo potentiaaliseen multibaggeriin jos uudellenstrukturointi onnistuu:

Inkassobolaget Intrum rapporterade under torsdagen siffror. I en kommentar uppdaterar Ålandsbanken sin uppfattning om bolaget, som beskrivs ta ännu ett steg i rätt riktning.

I sin rapport för det andra kvartalet uppvisade Intrum ett ebitda-resultat om 3 053 miljoner kronor, marginellt högre än vad Ålandsbanken hade räknat med. Justerat rörelseresultatet kom däremot in på 1 254 miljoner kronor, vilket var något lägre än bankens estimat och förklaras av temporära effekter i sydeuropeiska samriskbolag som bedöms återhämtas i kommande kvartal.

Intrum anses nu ha en positiv underliggande utveckling, med en förbättrande tillväxt i linje med de indikatorer man tidigare har annonserat. Nu menar Ålandsbanken att en viktig komponent för att Intrum ska nå en uthållig god lönsamhet är den kapitallätta struktur som inkassobolaget presenterade tidigare i veckan.

"Vi är långsiktigt positiva till aktien men behåller en neutral syn på aktien på kort sikt. Om omstruktureringen är framgångsrik finns en potential för en flerdubbling av kursen från dagen nivåer."

Sivuhuomautuksena: sharevillen kommentti-osio on välillä saanut huolestumaan osakkeesta. Tuntuu että 9/10 kommenteista on raketinkuvia ja hypetystä. Mutta se taitaa edustaa hyvin sharevillen kommenttien asiasisältöä yleensä.

Intrum

20.6.2024 - 18:21

Indrid Cold wrote:

piilotettu negari, sanoi Bråse. Konsensusennuste koko vuodelle oli 11,2 mrd SEK ja siitä on puhdistettu Cerberus-kauppa

Näinhän se tietysti onkin sry, my bad.

Intrum

20.6.2024 - 17:07

DI:llä Söderfjell ja Bråse haastattelussa:

"Ikipessimisti" Bråse kuulostaa jopa vähän positiiviselta, ja hänen mielestään diili on hyvä osakkeenomistajille. Söderfjell on lisäillyt vuoden aikana pienesti.

Pari poimintaa puheista:

- Järjestelyllä ei varsinaisesti vähennetä velkatakerrointa, vaan potkitaan tölkkiä eteenpäin. (kuten ketjussa on jo mainittukin)

- Pahin rahoituskriisi ratkaistu, ja seuraavaksi operatiiviset tulokset ratkaisevat kehityksen, eli servicing-puolella pitää saada lupauksia lunastettua

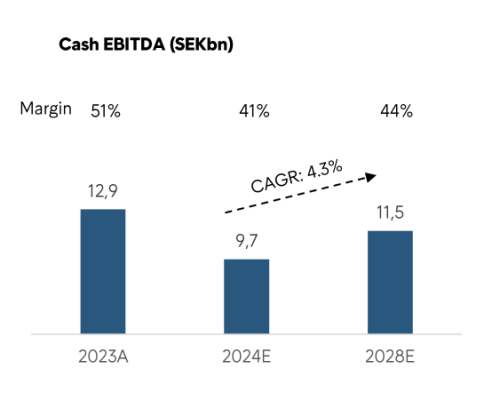

- Kuluvan vuoden Cash EBITDA-lukua 9.7M pidettiin "piilotettuna posarina" raportissa. (alla)

- Portfolio-bisnesmalli on nyt toimiva, koska nyt jää marginaalia kun voidaa investoida hintaan 7.75% - 8.5% ja saada 15% tuottoa pääomalle (Markkinoilta raha olisi ollut kalliimpaa.)

Huvittava vastaus kysymykseen mistä luvatut 10% osakkeista tulevat:

Bråse: "De kommer från den goda emissionsfen" 😂

Intrum

24.4.2024 - 12:24

jayboy wrote:

Sain kuunneltua webcastin kiireiden takia vajanaisesti sieltä ja täältä.

Uusinta löytyy: