Nordnet Suomi

Viimeisimmät viestit

Nordnet - Kysymyksiä ja vastauksia

29.4.2021 - 13:45

Kysäisen kehittäjiltä myös tästä, varmastikaan näytettävien kauppojen määrää ei ole hakattu kiveen. Ja komponentti näyttää erehdyttävän paljon samalta kuin wanha pörssitiedote-pop up, joten se lienee menossa vaihtoon myös. /Henri

Nordnet - Kysymyksiä ja vastauksia

29.4.2021 - 12:02

Moi! Kyseinen pörssitiedotenäkymä on vanhinta osaa uudesta verkkopalvelustamme ja olemme samaa mieltä – se on surkea. Välitän muistutuksen kehittäjillemme, että tälle olisi aika tehdä jotain. /Henri

Nordnet - Kysymyksiä ja vastauksia

31.7.2020 - 14:47

Pitää itse hakea. Laita vapaamuotoinen viesti ruuhkautuneeseen viestikeskukseen tai soita maksulliseen asiakaspalveluun. Soittaminen varmaan nopeampaa.

Sitten kun pääset Private Spanking

puolelle niin saat myös puhelinnumeron mihin soittamisesta eivät veloita.

P.s. Kannattaa kysyä PB-tasoa vaikka salkku olisikin vähän alle tuon vaaditun 200k€.

Keväällä pörsseissä tapahtui paljon ja siten myös asiakaspalvelumme oli hetkittäin melko ruuhkautunut. Nyt tuo ruuhka on kuitenkin helpottunut ja viestikeskuksen kautta saa nopeasti vastauksen kysymyksiin.

Nordnet - Kysymyksiä ja vastauksia

31.7.2020 - 14:45

- 1.7.2020: Reaaliaikatalletuksen tekeminen ei tällä hetkellä onnistu. Korjaamme ongelmaa parhaillaan. .

- 1.7.2020: Xetra- ja Eurostoxx -markkinapaikoilla on teknisiä ongelmia, joiden vuoksi hintadataa ko. markkinoilla listatuille instrumenteille ei tällä hetkellä saada. Hintadataa ei saada myöskään sellaisille Nordnet Markets -tuotteille, joiden kohde-etuutena ovat DAX- tai Eurostoxx-indeksi tai yksittäiset Xetrassa tai Eurostoxxissa listatut osakkeet. Ongelma vaikuttaa myös klo 16.45 asti sellaisiin viputuotteisiin, joiden kohde-etuutena on USA:ssa listattu osake.

- Tekniset ongelmat jatkuvat.

Teknisiä ongelmia esiintyy valitettavasti aina välillä. Tiedotamme myös tarjoamillamme markkinapaikoilla olevista poikkeustilanteista. Nämä eivät kuitenkaan ole Nordnetin ongelmia, kuten viittaamasi tekniset ongelmat Xetra- ja Eurostoxx -pörsseissä. Nuo ongelmat olivat pörssien päässä keski-Euroopassa, eli tilanne oli sama kaikilla välittäjillä.

Pyrimme omalta osaltamme tarjoamaan mahdollisimman luotettavan kaupankäyntialustan ja teemme jatkuvasti kehitystyötä tämän turvaamiseksi.

Nordnet - Kysymyksiä ja vastauksia

31.7.2020 - 14:39

[quote=Miljonääri-Jussi]

Miksei Nordnet välitä listattuja bondeja? Eikö ne voisi laittaa edes meklarikauppaan? Nyt joutuu jakamaan salkun nonin ja kivijalkapankin kesken ja maksamaan pankille säilytyksestä.

Keskitymme ydinbisnekseemme, eli osakevälitykseen. Kiinnostavia tuotteita olisi monenelaisia, mukaanlukien bondit, mutta ainakaan tällä hetkellä ei ole näkyvissä, että tarjoaisimme niiden välitystä.

-Jukka

Nordnet - Kysymyksiä ja vastauksia

17.4.2020 - 13:15

Ja nyt kyseistä turbo warrea ei enää näy Nordnetissä. Kertokaa shorttineitsyytensä menettäjälle mitä tässä tarkalleen tapahtui kun tuotteessa näytti vielä olevan yli 10% arvoa jäljellä.

Itse en keksi kuin että knock-out taso olisi Dextran ongelmien aikana tullut vastaan (en muistanut ottaa sitä ylös, mutta laskin alkuperäisestä vivusta että näin ei olisi käynyt) tai sitten tapahtui joku liikkeellelaskijan riski, muttei sekään nyt todennäköiseltä tunnu.

Prkle

Kirjoitit aiemmassa viestissä, että tuote ei ole liikahtanut pääsiäisen jälkeen. Tämä viittaisi siihen, että se on ollut jo silloin erääntynyt. Aktiivisilla tuotteilla tarjoustasot päivittyvät koko ajan. Erääntyneen tuotteen tunnistaa siitä, että se näkyy salkussasi erääntymistä seuraavasta päivästä eteenpäin harmaalla, eri tavalla kuin muut salkun rivit. Erääntyneenkin tuotteen arvoksi jää salkkuun sen viimeisin noteeraus, eli mihin hintaan viimeisin kauppa on tehty.

Näet erääntyneen ja salkustasi poistuneen tuotteen kohdasta "Tapahtumat ja laskelmat". Jos palaat tuotekoodin kera, voidaan katsoa milloin se on erääntynyt.

Nordnet - Kysymyksiä ja vastauksia

27.3.2020 - 10:57

Kiitos vastauksista Jukka ja Lee2sos!

Oletan, että ostolaita lasketaan suoraan daxista/futuurista?

Kyllä vaan! Nordnet Markets -tuotteissa on pääsääntöisesti kohde-etuutenakin juuri futuuri, ei indeksi.

Kirjoitin uuden blogin sopivimman Unlimited turbon valitsemisesta. Tämän perusteella toivottavasti hinnanmuodostus ja tuote selkeytyy entisestään: https://blogi.nordnet.fi/nain-valitset-oikean-viputuotteen-ja-hyodynnat…

/Jukka L.

Nordnet - Kysymyksiä ja vastauksia

26.3.2020 - 14:17

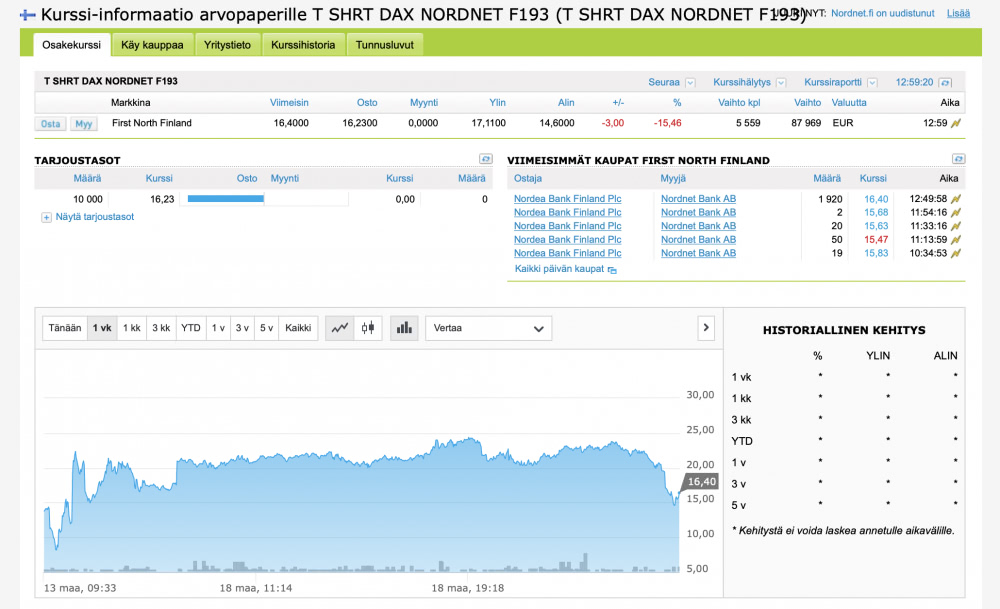

Käyttäytyykö Nordnetista ostetut minifutuurit ja turbot teillä oudosti?

Esimerkkinä vaikka tämä. Ostin eilen, vipua piti olla vähän alle kaksi. Tänään DAX +5%, koko myyntilaita katosi ja taulussa -15,46%. WTF, mitä täällä tapahtuu?

Mitä tässä kannattaisi tehdä, myydä samantien paperi pois vai voiko tähän toimintaan luottaa?

Turboissa logiikka on aika simppeli. Yksi DAX-piste vastaa 1 sentin muutosta tuotteen hinnassa.

Kyseisen tuotteen stop loss / rahoitustaso on 10 587 (näet tuotteen tiedot täältä: https://www.nordnet.fi/markkinakatsaus/unlimited-turbot?freeTextSearch=…), eli kun DAX treidaa juuri nyt vähän yli 1000 pistettä tuon alapuolella, short-turbon arvo on vähän yli 10 euroa.

Turboissa vipu ei ole kiinteä, vaan siihen vaikuttaa DAX:in etäisyys stop loss -tasosta. Mitä lähempänä DAX treidaa stop loss -tasoa, sitä suuremmaksi vipu kasvaa (koska 1 DAX-piste on aina 1 snt muutos turbossa).

Kun tarkastelee tuotteen prosentuaalista muutosta suhteessa indeksiin, kannattaa muistaa, että DAX-indeksi menee kiinni klo 18.30 ja DAX-turbot klo 21.00. Jollei DAX ole ollut samassa pisteluvussa eilen klo 18.30 ja 21, tästä muodostuu eroa. Klo 18.30 jälkeen DAX-turbot seuraavat DAX-futuureita.

/Jukka Lepikkö

Nordnet - Kysymyksiä ja vastauksia

11.3.2020 - 10:52

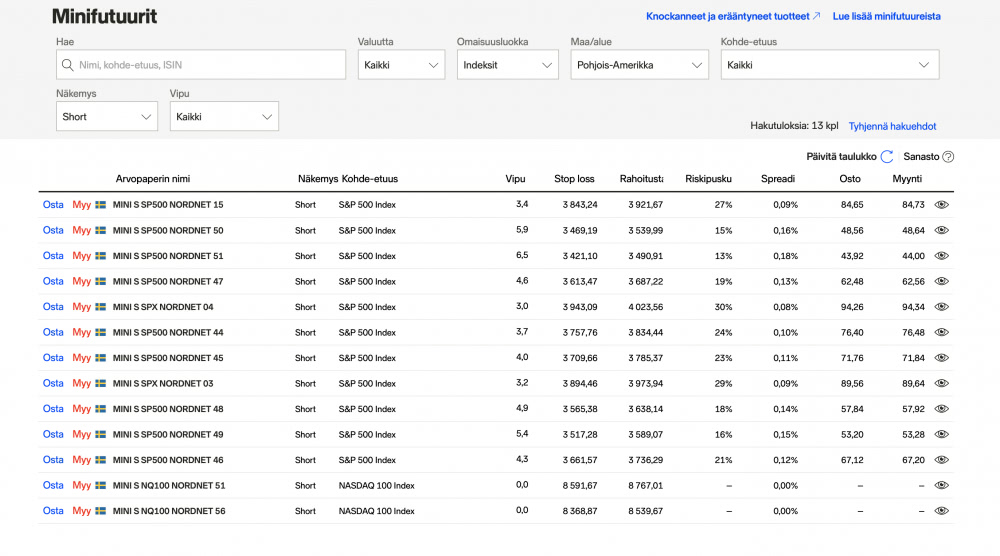

rockafella kirjoitti:Miksi Nordnetilla on tarjolla minifutuureissa S&P 500 shortteja vain kruunuissa? Longeja löytyy myös euroissa. Voihan noita kruunuillakin ostaa, mutta ihan turhaan menee valuutanvaihtokulut.

Kuinka isot kulut näissä minifutuureissa on? Lainanottokustannukset (vivutus) tuotteen sisällä?

Kulut jakautuvat välityspalkkioon (Nordnet Markets -tuotteissa yli 100 € kaupoissa 0 €), spreadiin (osto- ja myyntilaitojen erotus) sekä rahoituskustannukseen ja hallinnointipalkkioon.

Rahoituskustannus ja hallinnointipalkio riippuu tuotteesta ja vipukertoimesta. Ne on keskimäärin noin 5 % vuodessa, mutta koska tuotteet on tarkoitettu lyhytaikaseen kauppaan, näiden kulujen merkitys on aika pieni. Kulut veloitetaan tuotteen hinnasta (tuotteen rahoitustaso muuttuu) päivittäin (kokonaiskulu / 360 pv). Päivänsisäisessä kaupassa rahoituskustannusta ja hallinnointipalkkiota ei veloiteta.

Lisätietoja kuluista täältä: https://www.nordnet.fi/fi/markkina/nordnet-markets/kulut-ja-palkkiot

Markkinan volatiliteetin takia suuri osa tuotteista on viimeisten viikkojen aikana erääntynyt. Uusia tuotteita pyritään lanseeraamaan nopeassa aikataulussa. Myös muissa kuin euroissa listattuja tuotteita voi hyvin käyttää. Jos sinulla on valuuttatili ja rahaa esim. Ruotsin kruunuissa, kulut eivät ole yhtään euroissa listattuja tuotteita korkeammat. Itse asiassa tuotevalikoima ruotsalaisissa tuotteissa on laajempi ja voit löytää pienemmällä spreadilla ja itselle sopivammalla rahoitus/stop loss -tasolla varustetun tuotteen.

Nordnet - Kysymyksiä ja vastauksia

3.2.2020 - 16:29

Uudelta sivustolta en löydä Nordean volawarreja. Esim. nämä:

https://classic.nordnet.fi/mux/web/marknaden/kurslista/warranter.html?fl...

Kaikki viputuotteet löytyvät uudesta palvelusta kohdasta Pörssit ja markkinat > Muut viputuotteet > Warrantit, turbot ja minifutuurit.