isipappa

Viimeisimmät viestit

IQM listautuu

23.2.2026 - 16:09

Jos aihe ei ole tuttu, kvanttitietokoneilla voidaan...

Nyt kyllä tuli kvanttitietokoneiden toimintaperiaate kerralla selväksi. 😂

Qt Group

23.2.2026 - 10:53

Tuoreessa Talouselämässä (6/2026) on monisivuinen Qt-juttu, jonka otsikko kertoo ongelman ytimen analyytikoiden ja sijoittajien kannalta: "Pörssin musta laatikko."

Muutama poiminta jutusta:

Kun Qt Group antoi vuoden 2022 kesällä tulosvaroituksen, sen kurssi romahti 24 prosenttia. Varoitus oli suurelle osalle sijoittajista yllätys, sillä johto oli kertonut kaiken olevan hyvin eivätkä analyytikot kyseenalaistaneet tätä näkymää. Tämän jälkeen sama kuvio alkoi toistua.

Karismaattinen, visionäärinen ja vakuuttava. Esimerkiksi näin yhtiökokouksissa käyneet sijoittajat kuvaavat Vareliusta.

Vakuuttava? Näkemäni ja kuulemani perusteella sanoisin Vareliuksen olevan pikemminkin vakuutteleva. Ja visionäärisyys on samaa sarjaa kuin kaverillaan Rellulla, joka pakeni aiheuttamiaan miljarditappioita Lontooseen noin 25 vuotta sitten.

Jutussa näkemyksensä Qt:sta esittää mm. Peter Friis:

”Yhtiön hallituksessa ja ylimmässä johdossa olisi tehtävä reipas remontti. Uudet henkilöt voisivat terävöittää operatiivista toimintaa ja vahvistaa viestintää sellaiseksi, johon piensijoittaja voisi luottaa ja jonka varassa voisi tehdä päätöksiä.”

Reippaasta remonttitarpeesta on varsin helppo olla Friisin kanssa samaa mieltä. Visionäärinen johtajuus nimittäin tuotti isosti tulosta vuosina 2020–2021. Tuotti nimenomaan toimitusjohtajalle — ja hallituksen siunaamana:

Qt Group oli alkanut kaupata pidempiä kolmevuotisia kehittäjälisenssejä vuonna 2020. Niistä sai suuremman kertahinnan kuin yhden vuoden lisensseistä. Koska kolmen vuoden lisenssit kirjataan lähes täysimääräisesti liikevaihdoksi kaupantekohetkellä, ne saattoivat antaa sysäyksen sille kovalle kasvulle, joka jatkui vuoden 2021 loppuun. Vuoden 2019 osakepalkkio-ohjelma oli sidottu juuri yhtiön liikevaihdon kehitykseen vuonna 2021.

Vau. Onnittelut penaalin terävimmille kynille Söderkullaan pyyteettömästä hallitustyöstä ja kaikkien osakkeenomistajien etujen mukaisista päätöksistä. Jos ette ole vielä tajunneet: teitä on vedätetty.

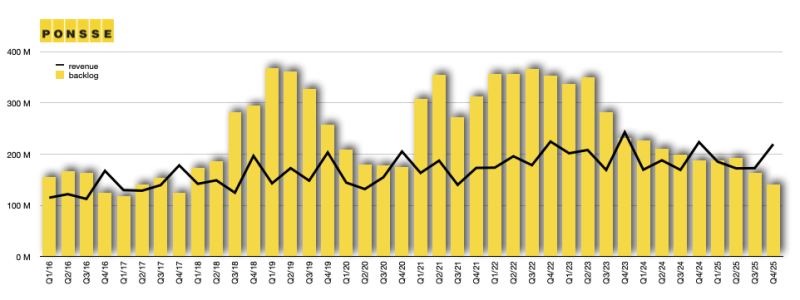

Ponsse

19.2.2026 - 14:11

Q4-raportin pohjalta on silmiini osunut muutamia kommentteja, joissa on surkuteltu tilauskannan hiipumista. Itse olen Ponssen kohdalla hämmästellyt jo jonkin aikaa pikemminkin sitä, että nähdäkseni vahvakin tilauskanta on kääntynyt varsin heikosti liikevaihdoksi ja edelleen tulokseksi.

Exel Composites

13.2.2026 - 10:04

Exelin vuosi ei nähdäkseni ollut numeroiden valossa erityisen häävi, mutta yhtiön toiminta on kuitenkin edennyt kesästä 2024 lähtien oikeaan suuntaan. Ehkä uskaltaa sanoa, että se kauan odotettu käänne alkoi realisoitua viimeisen vuosineljänneksen aikana. Tilauskanta vuoden päättyessä oli 99 miljoonaa. Tätä voi suhteuttaa liikevaihtoon, joka oli 103 miljoonaa. Jatko on pitkälti tuotannon onnistumisesta kiinni. Rahoituksen riittävyyttä olen hieman pelännyt, mutta mikäli tuotannossa ei ilmene merkittäviä ongelmia, kääntynee muhkea tilauskanta melko mukavasti positiiviseksi rahavirraksi. Toki uusiakin tilauksia on saatava; tässä teknisellä, konsultatiivisella myynnillä on ratkaiseva rooli, sillä tilaukset eivät tipu taivaalta itsekseen.

Laihdutuspillerit! Novo Nordisk

11.2.2026 - 23:05

Reuters uutisoi Ämeriikan ihmemaassa tehdystä tutkimuksesta (N = 8732), jonka mukaan Wegovy-pillerin popsijoista 36 % ei ole käyttänyt mitään GLP1-piikkiversiota. He ovat siis uutta asiakaskuntaa laihdutuslääkkeille. Mielenkiintoisempi tieto on, että Wegovy-pillerin napsijoista n. 16 % on aiemmin piikittänyt Zepboundia, joka on Eli Lillyn lääke.

Metso

10.2.2026 - 09:30

isipappa wrote:

Tutkailin johtoryhmän koostumusta eilen ja hieman jopa hämmästyin, kuinka nuoria sen jäsenet ovat: kaikki alle kuusikymppisiä, nuorin alle nelikymppinen. Viimeisimmän yhtiökokouksen jälkeisessä kahvipöydässä vaihdoin muutaman sanan tämän nuorimman johtoryhmäläisen kanssa, ja voin myöntää olleeni hieman varauksellinen hänen kompetenssinsa suhteen. En ole enää.

Nuorin johtoryhmäläinen on työskennellyt urallaan tähän mennessä vain Metson/Outotecin leivissä — jatkossa jossain muualla.

Fiskars

6.2.2026 - 13:08

Sekoilu ja hämmentäminen on jatkunut vuodesta toiseen. Edelleen tuntuu siltä, että toiminnasta puuttuu punainen lanka. Australiaan muilutettu ex-toimitusjohtaja taisi osua naulan kantaa todetessaan vuosi sitten, että yhtiöllä ei ole mitään ”endgeimiä”.

Wärtsilä

6.2.2026 - 10:48

Tämä uutinen meni itseltäni eilen ohi: Wärtsilä myy WWW-yksikkönsä. Tieto on kaupan suhteellisesta pienuudesta huolimatta sikäli merkittävä, että tämä Water & Waste on Wärtsilän viimeinen poistomyynnissä ollut rönsy. Kaupan toteutumisen myötä (Q3/2026) painolasti on pumpattu ulos.

Kesko

5.2.2026 - 14:23

Rautakauppa-segmentissä Q4-liikevaihto Tanskassa (204 M) oli suurempi kuin Suomessa (186.5). Taisi olla Keskolta hyvä ratkaisu lähteä mukaan Tanskan rautakauppamarkkinaan.

Wärtsilä

4.2.2026 - 22:56

Suomalaisissa pörssiyhtiöissä on muutamia aikaansaavia toimitusjohtajia. Nähdäkseni Wärtsilän nykyinen toimitusjohtaja on näistä aivan kärkipäässä. Wallenbergit lienevät tyytyväisiä mieheensä.

Wallenbergien sijoitusyhtiö Investor on Wärtsilän suurin omistaja 17.7 % omistusosuudellaan. Wärtsilän 8-jäsenisessä hallituksessa on kaksi investorilaista.