FinnishDGI

Viimeisimmät viestit

JR:n allokaatioblogi

14.1.2025 - 21:33

Kieli poskessa sanoisin, että nyt kyse on enemmän siitä, että kun elintaso koetaan riittävän turvatuksi, jollakin tietyllä yksilöllisen panemisen ja viihdekäytön tasolla kaikista tulee lopulta hippejä.

Kyyninen mulkku sanoisi sitten siihen, että ainakin siihen asti, kun rahat ei enää riitä, käyttö ei ole enää niin viihteellistä ja paneminenkaan ei ole enää kivaa.

Berkshire Hathaway

14.1.2025 - 21:24

Heikin Ashi wrote:

Sain perjantaina sähköpostiin tämmöistä tietoa Kaliforniasta :

"Berkshire to avoid major insurance losses in LA wildfires

Berkshire Hathaway is expected to suffer minimal losses from the Los Angeles wildfires because it does not insure many homes in the state.

While it is California's third biggest property and casualty insurer, less than 1% of its premiums are from homeowner policies.

Wildfire losses haven’t been material enough to rate a mention in its insurance results since 2020.

“Climate change increases risk,” Buffett told shareholders at Berkshire’s May 2024 annual meeting. “In the end, it makes our business bigger over time.”

Rising risk means a rising need for insurance coverage. “If there was no risk, there would have been no insurance business,” said Buffett.

Most of the insurer’s contracted liabilities, especially in reinsurance, are limited to a year, pointed out Berkshire’s insurance chief Ajit Jain. Then it can reprice or get out of the business altogether.

“Climate change, much like inflation, done right can be a friend of the risk bearer,” Jain said."

Tämä uutinenhan siis ottaa kantaa vain suoraan vakuutustoimintaa (home owners insurance), jossa Berkshire on pienellä panoksella suoraan pelaamassa Kaliforniassa. Jälleenvakuuttamista en ole nähnyt ole nähnyt käsiteltävän, enkå toisaalta ole ehtinyt tuon aiemman viestini jälkeen etsiäkään.

Jippej:ltä näihin liittyen asiallisia huomioita.

Sitä toki mietin myös, että BRK on kooltaan varsin iso, joten melko isoja riskejä siellä olisi kai pitänyt ottaa , että kakan koko olisi tuulettimeen nähden merkityksellinen.

Berkshire Hathaway

12.1.2025 - 11:43

Onko kukaan pohtinut paljonko Berkshiren ottaa Californian tulipaloista hittiä? Omaa kotivakuutustoimintaa ei taida siellä olla hirveän paljon, mutta epäsuorasti tulee ainakin vähän takkiin Chubbin kautta.

Toisaalta saattaa sitten tulla uudelleen vakuutusten (reinsurance) kautta isomminkin turpaan, jos palaneille kiinteistöille vakuutuksia myöntäneet vakuutusyhtiöt on ottanut vahinkojen varalle vakuutuksen Berkshirelta.

Pikkupron HömppäBlogi

23.11.2024 - 19:26

Tämä verotus case on aika hyvä esimerkki siitä, miten helposti jopa muutamassa minuutissa virheelliseksi tarkistettava virheellinen ajatus menee läpi ja vaikuttaa toimintaan.

Pikkupron HömppäBlogi

20.11.2024 - 12:34

PikkuPro wrote:

Nyt on muuten silleen, et otan luottokortitkin käyttöön loppuvuodeksi ja painan nekin Citykoniin jos vielä laskee. Painan ihan kaikki mitä voi koska oletan, että tässä on keskivertoa isompi tammikuuefekti. Johtuen joulukuun lopun oletettavasti normia isommasta myyntipaineesti koska veromyynnit+viimeisimpienkin osinkohaukkojen myynnit 20.12 - 31.12.

Muuten. Nordnetissa vuosi on -45,01%. Lähinnä on ollut Citykonia, vivulla. Ei ihan paras vuosi. Onneksi pääosat masseista yhä asunnoissa.

Jos korko on noin 15 % p.a., noin kahden kuukauden aikana korkoa kertyy pari prosenttia lainatusta luotosta. Jos koni pomppaa tammikuuhun edes 3-4 %, hyvin menee. Jos koni jatkaa laukkaa luoton oton jälkeen sinne kakkosen puolelle, lienee hyvä olla ensi vuodelle jotain muutakin mielekästä myytävää.

Daytraderin kovimmat tuotot ja julmimmat takaiskut

20.11.2024 - 10:24

Mikko Mäkinen wrote:

Marraskuu wrote:

Suuruusluokkana muistelin noin 55% velkamäärää eli ei ollut tarkistettu täsmällinen luku.

Yhtälö toki muuttuu vähän, kun selviää, että velkamäärä on alle 45% yleisellä laskutavalla. Toki voidaan sitten miettiä, että mikä määrä velkaa on suhteessa realistisiin kiinteistöiden arvoihin, mutta siinäkään tapauksessa aiempi laskutapa ei oikein toimi.

RiverD wrote:

Mielenkiinnosta siis kysyn, että minkälaisia oletuksia olet tehnyt vuokrausasteen ja vuokrien nousun suhteen? Tässä Kojamon casessa vuokrien nousu on kuitenkin aivan avainasemassa. Suomen asuntomarkkina on myös siinä suhteessa erilaisessa asemassa kuin aiemmin, että kilpailu on koventunut kun tänne on tullut paljon ulkomaista pääomaa ja uusia asuntorahastoja on perustettu.

Vuokrausaste nousee 96-97%, mikä on jo ihan riittävän hyvä taso. 98-99% voi kertoa jo liian alhaisista vuokrista. Vuokrat nousevat ihan mukavasti, kun ylitarjonta vähenee. Kilpailua on aina ollut, mutta nyt on aika paljon tahoja, joiden on pakko saada kassavirtaa. Tämäkin menee ohi, jos korot eivät nouse uudestaan.

KepilläJäätä wrote:

9/2024 taseen mukainen opo 3598 miljoonaa euroa ja vieras pääoma 4763 miljoonaa euroa (sis. sekä korollisen että korottoman velan ml. laskennalliset verovelat) --> Taseen loppusumma noin 8361me

Markkina hinnoittelee osakekurssin kautta opon arvon tasolle 2302 miljoonaa euroa (Nordnetistä poimittu markkina-arvo). Opon ja markkina-arvon välinen erotus 1296 miljoonaa euroa, joka vastaa taseesta saatavaa "alennusta". Koko taseen määrään suhteutettuna discountti siis noin 15,5%, mikä ei kovin moneen muuhun kiinteistösijoitusyhtiöön nähden ole kovin korkea portfolioalennus, erityisesti ottaen huomioon Kojamon erittäin alhaisen 4,5%:n tuottovaateen, jolla kiinteistöassetit on yhtiön taseeseen hinnoiteltu.

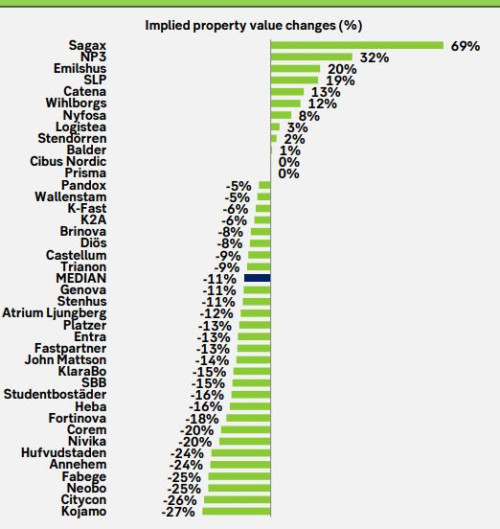

Mulla on vähän eri oletukset. Eromme luvuissa tulee pääasiassa miten näemme käteisen ja verovelan. Näistä voidaan keskustella, miten asioita pitäisi laskea. Sitten kyllä kaikki analyytikotkin käyttävät väärää tapaa. Tässä on kuva Seb:n esityksestä tältä viikolta Pohjoismaiden kiinteistösektorista. Näitä voi tulkita monella tapaa, mutta heillä tulkinta on aika lähellä mun lukuja:

Keskustelua voisi jatkaa vaikka kiinteistöihin/Kojamoon liittyvässä ketjussa? Kiitti.

Onko tämä SEB:n esitys saatavilla jostain netin palstalla?

Citycon

19.11.2024 - 21:47

Laskinko oikein, että tasearvoalennus on nyt pari prosenttia alle 60 % ja EPRA epsillä laskettu P/E siinä 7-8 välillä? Ja jos kiinteistöjen tasearvossa on noin 20 % ilmaa, niin oma pääoma on nykyisen markkina-arvon tasolla?

Citycon

6.11.2024 - 19:43

Pelkkää EPRS epsiä kattoen tätä tekisi melkein mieli ostaa lisää. Saattaa jäädä kyllä ostamatta.

USA presidentinvaalit 2024

6.11.2024 - 19:21

En Ukrainan tilannetta niin aktiivisesti seuraa, mutta tuosta Trump - Ukraina - Venäjä kuviosta on hyvä huomata, että Trumpista tulee presidentti vasta tammikuussa ja toisaalta tässä on jo ollut aiemmin positiivisessa valossa tilannetta kuvaavissa lehdillä / kommentoijilla juttua, että Ukrainan puolustus olisi romahtanut/romahtamassa.

Eli jos Ukrainassa käy löysät heti talvella/alkukeväällä 2025, niin vaikea siitä minusta on Trumpia syyttää. Toivottavasti ei käy ollenkaan.

Passiivisen indeksirahaston valinta?

9.9.2024 - 18:57

Novice wrote:

FinnishDGI wrote:

Noissa Amundin ja iSharesin UCITS rahastoissa on semmoinen ero, että Amundin rahastot on Luxemburgissa ja iSharesin Irlannissa. Vaikuttaa mm. siihen, miten/paljonko rahastot maksavat veroa saamistaan osingoista. Esim jenkeistä (~70 % MSCI World rahastosta) tulevista osingoista luxemburilainen ETF maksaa veroa 30 % ja irlantilainen 15 %.

Selvä. Osaatko sanoa miten edellä mainittu vaikuttaa "Amundi Stoxx Europe 600 - UCITS ETF Acc"? Vertailuna "iShares Core MSCI Europe UCITS ETF EUR (Acc)" joka on vähän kalliimpi kuluiltaan 🤔

Nuo seuraa eri indeksiä, niin en tiedä kuinka vertailukelpoisia ovat.

Mutta jos sanotaan, että kaksi rahastoa seuraa samaa osakekoria/indeksiä, josta saa osinkoja 1 % NAV:sta: 30 % lähdevero = 0,3 % vs 15 % lähdevero = 0,15 %

Eli jos rahasto sijoittaa osinko maksaviin osakkeisiin, on 15 %-yks. enemmän veroja maksavan rahaston vuosituotto 0,15 % / 1 osinkoprosentti pienempi.