BradPitt

Viimeisimmät viestit

Gofore

10.12.2025 - 11:04

Yhteensä Goforen ja Huldin pro forma-liikevaihto laski marraskuussa 0,8milj€, mutta kun otetaan huomioon yksi työpäivä vähemmän jonka vaikutus noin miljoona, voidaan sanoa liikevaihdon jopa kasvaneen työpäiväoikaistuna.

Witted Megacorp

18.11.2025 - 10:23

Harri olikin itse tätä kommentoinut Nordnetin palstalla:

Witted Megacorp

6.11.2025 - 23:34

Et osunut vieläkään täysin oikeaan. Sieppihän möi viime kuussa reilut 20k kipaletta minkä vuoksi osakkeita on nyt noin 15%. Siltikään 15% ei mennyt rikki eli ei olisi tarvinnut liputtaa. En ole kyllä varma tarviiko First North -listalla muutenkaan.

Eläköityneen optiospekulantin portfoliosijoitukset

28.3.2025 - 12:22

Tuolta löydät ainakin tärkeimmät valtiolainojen korot:

https://fi.investing.com/rates-bonds/world-government-bonds

Samasta paikasta myös kiinteistöfirmoille relevantit swap-korot:

Esim:

https://fi.investing.com/rates-bonds/eur-5-years-irs-interest-rate-swap

https://fi.investing.com/rates-bonds/eur-10-years-irs-interest-rate-swap

Daytraderin kovimmat tuotot ja julmimmat takaiskut

10.3.2025 - 13:09

Mikko Mäkinen wrote:

Euribor on 2,7 luokkaa ja luultavasti tippuu lähemmäksi kakkosta seuraavan vuoden aikana. Nyt rakennetaan niin vähän, että parin vuoden päästä asunnoista on niukkuutta. Esim. Kojamoa myydään nyt koska vuokrausaste ja tulos ovat olleet surkeat ja varmasti vielä seuraavan vuoden ovat surkeita. Mutta melkein takuuvarmasti vuokrausaste nousee, kun ylijäämä syödään. Kojamo ei ole ehkä erityisen hyvä yritys, mutta omassa mielessä on vaikeaa keksiä kovinkaan todennäköisä skenaarioita, missä sen osake olisi selkeästi nykyistä alempana parin vuoden päästä. Sen sijaan voidaankin huomata, että tuottovaade 4,5% onkin uudessa tilanteessa ihan kurantti (toki esim vuosi sitten 6% olisi ollut lähempänä). Lisäsin tänään positiota 4k -> 15k. No aina voi tulla joku uusi inflaatiopiikki, mutta näkisin sen alle 10% todennäköisenä. Ja jos Kokoomus ei koske asuntotukiin isommin, niin en tiedä kuka sen sitten tekisi. Kuten Druck sanoo, pitää sijoittaa 18kk päähän. Nykytilanne on liian helppo siihen, että sillä tekisi ylituottoa.

Onko näkemys Kojamosta muuttunut nyt kun koroissa tapahtunut voimakkaampaa liikettä Saksan sekä muun Euroopan mahdollisten puolustusteollisuuspanostusten sivutuotteena?

Citycon

4.3.2025 - 11:46

No ei ehkä euromääräisesti kasva enää tänä vuonna, mutta suhteessa tuottoihin siinä määrin, että aiheuttaa painetta tuonne operatiiviseen osakekohtaiseen tulokseen. Cityconille juuri euribor ei ole kovin tärkeä korko, kun bondien hinnoittelu pohjautuu enemmän noihin esim. 5-7 vuoden koronvaihtosopimuksiin (+marginaali), jotka ovat laskeneet sieltä 3,5%->2,2%, mutta ovat selkeästi korkeammalla kuin aikana ennen koronaa. Vieläkin niitä matalakorkoisia bondeja vaihdellaan korkeakorkoisempiin, mutta toki absoluuttinen velan määrän pieneneminen pienentää euromääräisiä korkokuluja.

https://fi.investing.com/rates-bonds/eur-5-years-irs-interest-rate-swap-historical-data

Citycon

4.3.2025 - 10:59

Aika heikkotasoinen juttu taas Salkunrakentajalta. Ohjeistus oli itse asiassa aika vahva ja esim. OP odotti ennen raporttia vuodelta 2025 0,35€ operatiivista tulosta per osake mukaan luettuna hybridin kulut. Ohjeistuksessa vertailukelpoinen lukema oli sitten 0,41-0,53. Citycon (tai EPRA) muutti käyttämiään termejä tälle vuodelle.

"Näkymissä vuodelle 2025 Citycon arvioi osakekohtaisen operatiivisen tuloksen (EPRA EPS) olevan 0,41-0,53 euroa ja osakekohtaisen operatiivisen tuloksen ilman hybridikorkokuluja 0,60-0,72 euroa. Viime vuonna osakekohtainen operatiivinen tulos oli 0,62 euroa."

Nyt tänä vuonna kun puhutaan operatiivisesta tuloksesta per osake, on mukana myös automaattisesti hybridin kulut. Viime vuotisessa vastaavassa termissä näitä ei ollut (0,62€) ja nyt sitä termiä vastaa tuo "osakekohtainen operatiivinen tulos ilman hybridikorkokuluja". Selvästikään Salkunrakentajan kirjoittaja ei tätä ymmärrä eikä lukijaan jos ei ole asiaan perehtynyt.

Eli viime vuonna tehtiin operatiivista tulosta per osake sisältäen hybridin kulut 0,49€/osake ja nyt ohjeistetaan 0,41-0,53€/osake. Se on mielestäni vahva ohjeistus suhteessa odotuksiin, divestointeihin, kasvaviin korkomenoihin ja osakekurssiin. Mielestäni markkina pelästyi enemmänkin luottoluokituksen puolesta alaskirjausten, myöhästettyjen divestointijen ja toteutuneiden kauppahintojen vuoksi.

Aallon Group

15.2.2025 - 12:28

Aallon Group järjestää aina avoimen tiedotustilaisuuden, mutta sitä ei striimata minnekään eli pitäisi mennä paikan päälle. Pitäisi varmaan toivoa, että jatkossa striimaisivat ja taltioisivat nettisivuillensa, niin auttaisi sekin osaltaan sijoittajakiinnostuksen suhteen. Olisihan se myös mukava päästä esittämään kysymyksiä etänä.

Tieto ent TietoEVRY yms. yms.

24.1.2025 - 10:25

Eivätköhän ne ole tuolla hallintarekistöröidyissä mitkä eivät näy tuossa listauksessa.

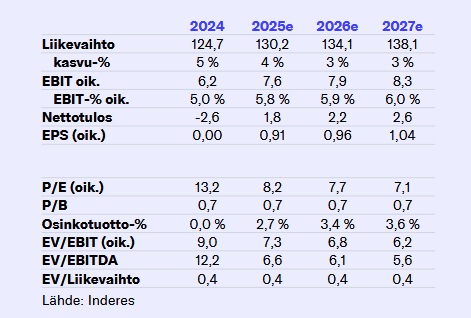

Duell (Sponbike Oy)

17.1.2025 - 10:14

Inderes nosti suosituksen Osta-tasolle.

Halvaltahän tämä lukujen perusteella näyttää varsinkin jos kasvu jatkuu tulevina vuosina. Kuluttajalla ainakin olisi mahdollisuutta tukea kasvua.