Almanakka

Viimeisimmät viestit

Israel ja Lähi-itä

28.2.2026 - 15:00

En tunne sua ja mun oletus voi olla väärä. Vaikutat kuitenkin aika hankalalta persoonalta ja vähän besserwisseriltä. Tämä puhtaasti mun tulkinta eikä varmaan totuus. Kuitenkin, koska näin on, tuntuu alentavalta lähteä selittelemään itseään hankalalle besserwisserille. Siksipä en siihen ryhdy. Tulkinta kuitenkin oli väärä, vaikka ymmärrän kyllä miten siihen voi päätyä.

Israel ja Lähi-itä

28.2.2026 - 13:56

JR wrote:

Almanakka wrote:

Omistan eurooppalaista aseteollisuutta, koska uskon Euroopan olevan pakotettu varustautumaan ryssän uhatessa ja koska näytämme jääneen asian kanssa yksin. Koen nämä yhtiöt ja tuotteensa pakollisiksi. Viihteellisen (tai sisäpiiritietoon perustuvan) vedonlyönnin aiheesta koen aika turhaksi ja vähän kuin asialla mässäilyksi. Etenkin, jos sodan puhjettua menee asiaa hehkuttamaan someen.

Uskot siis, että nämä yritykset tulevat olemaan tuottavia, ja olet siksi ostanut niitä. Miten tämä eroaa siitä vedonlyönnistä? Sisäpiiritieto ei ole merkityksellinen ero, koska se vaikuttaa aivan samoin sekä vetoihin että osakkeisiin.

Eikö somessa hehkuttamista ole tämän keskustelun aloittanut viestisi?

En ole ihan varma pystynkö auttamaan sinua, jos et näe asioiden välillä mitään eroa. Mutta eipä sillä ole väliäkään.

Erikoista, että sait kutinan, että hehkutin jotain.

Israel ja Lähi-itä

28.2.2026 - 13:37

Omistan eurooppalaista aseteollisuutta, koska uskon Euroopan olevan pakotettu varustautumaan ryssän uhatessa ja koska näytämme jääneen asian kanssa yksin. Koen nämä yhtiöt ja tuotteensa pakollisiksi. Viihteellisen (tai sisäpiiritietoon perustuvan) vedonlyönnin aiheesta koen aika turhaksi ja vähän kuin asialla mässäilyksi. Etenkin, jos sodan puhjettua menee asiaa hehkuttamaan someen.

Israel ja Lähi-itä

28.2.2026 - 12:44

On tämä typerää aikaa. Porukka mehustelee twitterissä undereidensä osumista pölymarketissa sodan alkamisajankohdasta, koska tottahan siitä pitää tehdä viihteellisiä vedonlyöntejä koska sota alkaa.

Toisaalla usan pääsotatomppeli hegseth uhoaa kuinka Anthropic ei saa toimia osastonsa kanssa, koska kieltävät käyttämästä teknologiaansa ihmisten massavalvontaan tai täysin autonomisiin asejärjestelmiin. Kummalla näistä puuha-pete siis haluaisi leikkiä? Ja miksi velhetissä sen pitäisi antaa tehdä se? Ei mennyt montaakaan tuntia, kunnes hidastuvan käyttäjäkasvun kanssa ketä tahansa tarvittavaa nuoleskeleva sam altman ilmoitti, että no open ai:lla kyllä suostutaan puuha-peten leluksi, jos sillä hyödytetään omaa välitöntä rahallista tilannetta.

O tempora, o mores.

Salkussa on 49 % sotateollisuuteen liittyviä firmoja ja veikkaan, että vaikka en ostaisi niitä maanantaina lisää, voin maanantaina kertoa olevan yli puolet.

Kaikki boomerit aina sanovat näin, mutta ennen oli kyllä paremmin.

Qt Group

27.2.2026 - 14:45

Yhtiössä pitäisi laittaa hallitus ja johto vaihtoon, mutta kun hallituksen PJ on suurin omistaja ja TJ on toisiksi suurin omistaja, mikä on tämän lopputuleman todennäköisyys?

Seurantalista

23.2.2026 - 08:59

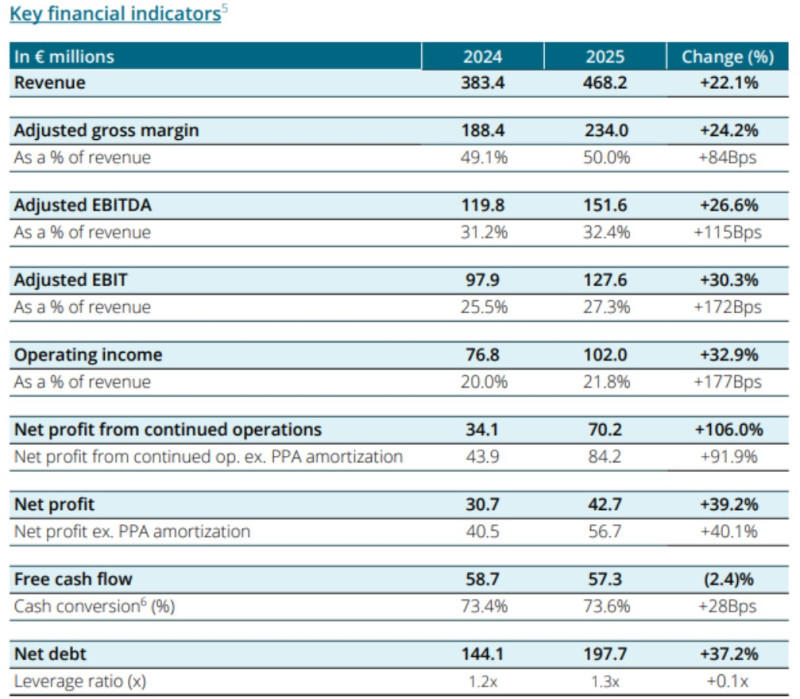

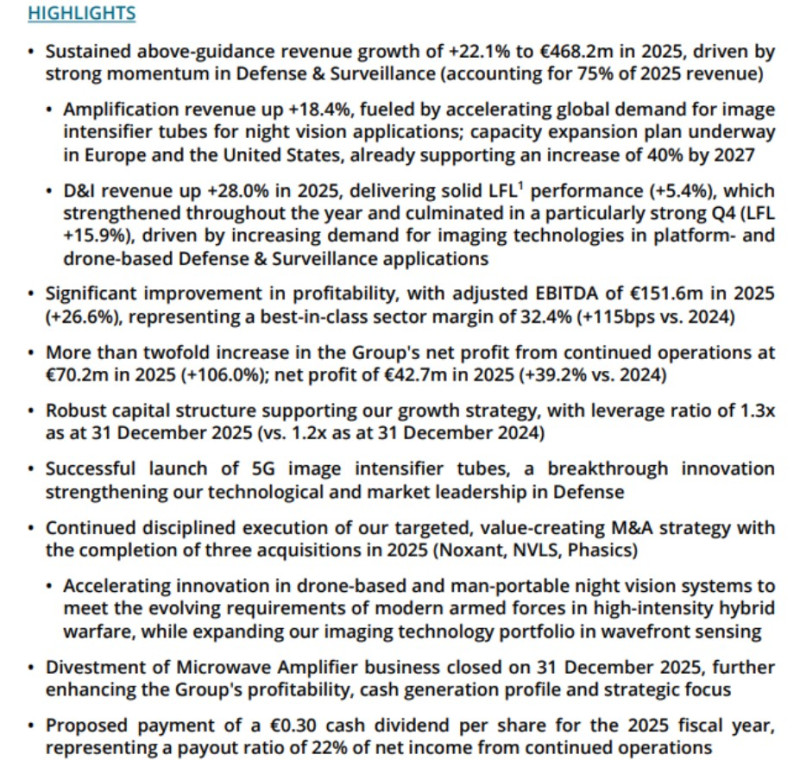

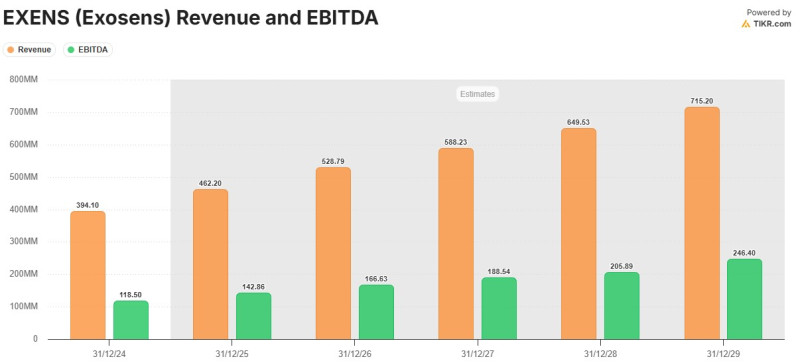

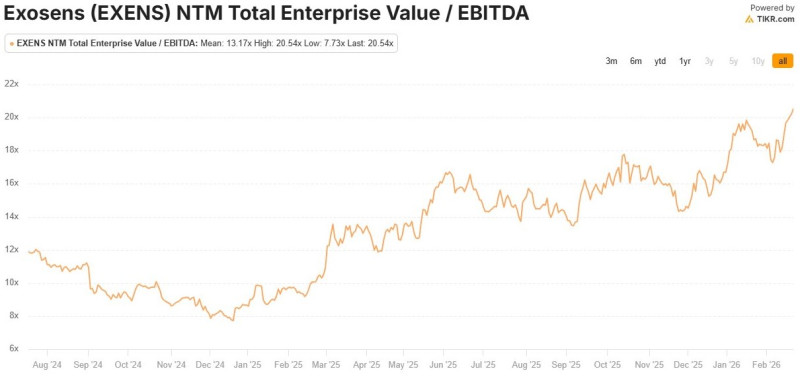

Vahvaa tekemistä Exosensilta. Q4 julkaisussa liikevaihto ja käyttökate ylittivät konsensusodotukset ja oman ohjeistuksen. Myös ohjeistushaarukat ovat yli markkinoiden odottaman etenkin käyttökatteen osalta. Hihglightseista, kun katsoo mitä Exosens puuhaa, on vaikea olla pitämättä. Theonia kevensin 1/3 verran kuten yllä arvelinkin.

Firefly: Tulipaloja ennaltaehkäisevä laatuyhtiö

21.2.2026 - 06:52

Hyvä raportti ja erittäin vaativat kasvutavoitteet seuraavalle strategiakaudelle. Jos uskot yhtiön pääsevän niihin, tämä on ostolappu. Itse en rynnistä ostoksille.

https://x.com/almanakka_/status/2025071073968963829

Bittium (Elektrobit)

20.2.2026 - 08:55

Kinnunen ownasi. Jos osake nousee yli 5 % tulokseen noin isosta ennusteiden alituksesta huolimatta, mitä olisi käynyt odotusten mukaisella tuloksella? Kannatti olla positiviisella puolella. Ja nyt lasku negatiiviselle puolelle.

https://x.com/Inderes/status/2024728561685315866?s=20

Seurantalista

19.2.2026 - 09:40

Hyvä kysymys ja tosi hyvä kirjoitus! Minä olen valinnut lähestymistavan, jossa omistan molempia. Theonissa on 19 % ja Exosensissa 12 % salkustani. Tämä on vähän vastuuttoman kokoinen positio pimeänäkölaitteisiin, oli teeman kehityksestä mitä mieltä tahansa, ja olenkin hyvin lähellä keventää ainakin Theonia.

Tärkein syy Theon-ylipainoon on ostojen osumiset ihan hyviin kohtiin sekä anti, jossa Theon osti Exosensia. Se on siis kasvanut näin isoksi. Osakkeessa on ollut myös poskettoman paljon volatiliteettia matalan floatin takia, mikä on antanut mahdollisuuksia ostaa. Olen aina oston jälkeen kuukauden vankina ilman, että saan keventää, joten kevennykset on jäänyt tekemättä toistaiseksi.

Minunkin mielestä Exosens on näistä kahdesta laadukkaampi ja koko teeman kannalta kriittisempi, mutta arvostusero heijastelee tätä jo aika hyvin. Christian Hadjiminas on villi kortti, mutta jotenkin hän on voittanut sydämeni hyvin pitkältä takamatkalta. Normaalisti vieroksun ylihärkäisiä toimareita, mutta jokin Theonin vetäjässä viehättää. Theonissa tiedän myös Christianin tekevän puolestani kaikkensa, jotta osake kehittyisi hyvin. Hän omistaa kuitenkin edelleen jonkun 2/3 koko yhtiöstä.

"Vain kokoonpanija" mielestäni myös hieman aliarvioi Theonin onnistumisen. Puolustussektorilla suhteiden luominen on erittäin tärkeää, eikä olemassa olevaa toimittajaa helposti vaihdeta toiseen ilman hyviä perusteluita. Exosensin kriittisyydestä paras todiste on silti se, että Theon halusi tai oli pakotettu hankkimaan ison osuuden sen osakekannasta selvästi yli silloisen markkinahinnan ja joutui tekemään osakeannin rahoittaakseen sen.

Parhaat näkemäni Theon- ja Exosens-artikkelit olen nähnyt Pentti Jokisen kynästä täällä Sijoitustiedossa (Theon | Exosens)