Osakesäästötili eli sijoitustili

Osakesäästötili tekee suorasta osakesijoittamisesta entistä houkuttelevampaa. Tilin ideana on kannustaa sijoittajia suoriin osakesijoituksiin rahastosijoitusten rinnalle.

Se tarjoaa sijoittajille yhtä verotehokkaan sijoitusvälineen kuin rahastot ja sijoitusvakuutukset jo entuudestaan tarjoavat.

Osakesäästötilin radikaali idea tavalliseen arvo-osuustiliin verrattuna on osakkeen arvonnousun uudelleensijoittaminen verovapaasti. Tämä edesauttaa erityisesti piensijoittajia rakentamaan sijoitussalkkuaan osakesäästötilin kautta, sillä veronmaksua voi lykätä rahojen nostamiseen asti.

Ruotsissa vastaavanlainen ISK-tili lanseerattiin vuonna 2012 ja tilejä on avattuna jo lähes kolme miljoonaa. Ruotsalaisia on tällä hetkellä noin kymmenen miljoonaa, joten osakesijoittamisen suosio ISK-tilin kautta on ollut huomionarvoista.

Tilit auki vuoden 2020 alusta

Osakesäästötilin lanseeraaminen kansan käyttöön on alkanut vuosikymmenen vaihtuessa eli 1. tammikuuta 2020.

Osakesäästötilejä voivat tarjota luottolaitokset ja sijoituspalveluyritykset.

Osakesäästötilin voi avata suoraan verkossa esimerkiksi Nordnetiin. Nordnet tarjoaa tilin, säilytyksen ja reaaliaikaisesti striimaavat kurssit pohjoismaisille osakkeille maksutta. Sijoitusideoita saa analyyseistä ja Sharevillestä muiden sijoittajien osakesäästötilisalkuista. Tilin voi avata myös alaikäiselle ja hallita kaikkia tilejä helposti samoilla tunnuksilla. Lue lisää Nordnetin osakesäästötilistä.

Suunnattu osakesijoittamisen aloittaville

Osakesäästötilin sisällä kaikki aloittavat sijoittamisen samalta viivalta, sillä aiempia osakeomistuksia ei osakesäästötilille voi siirtää. Ainoastaan rahasiirrot 100 000 euroon asti sallitaan.

Osakesäästötili tarjoaa lukemattomille suomalaisille piensijoittajille mahdollisuuden muokata itse salkkunsa sisältöä. Tili ei tarjoa veroparatiisien kaltaisia verovapauksia, vaan mahdollisuuden rakentaa itse tehokkaammin sijoitussalkkua ”korkoa korolle” -vaikutuksen avulla.

Osakesäästötilin voi avata kuka tahansa suomalainen. Tilin avaaminen onnistuu myös alaikäisille henkilöille. Yrityksen nimiin tiliä ei voi avata ja tilejä voi avata vain yhden per henkilö.

Nykyistä arvo-osuustiliä ei voi muuttaa osakesäästötiliksi, vaan sitä varten on avattava uusi tili.

Sijoittaja voi itse määrittää miten paljon ja miten usein haluaa siirtää rahaa osakesäästötililleen. Sitä voi siis käyttää esimerkiksi kuukausittaisen säästämisen välineenä pääoman kasvattamiseen pitkässä juoksussa.

Osakesäästötilin sisällä omistetut osakkeet tarjoavat samat oikeudet kuin arvo-osuustilien osakkeet; osakkeenomistaja on oikeutettu saamaan osinkoa ja hän voi osallistua yhtiökokoukseen.

Sijoittaja hoitaa itse osakesäästötilin kautta tehtäviä osakesijoituksia. Osakerahastoon sijoitettaessa rahaston salkunhoitaja tekee päätökset sijoittajan puolesta, mutta osakesäästötilillä sijoittaja itse toimii vastuullisena salkunhoitajana.

”Korkoa korolle” kasvattaa pääomaa nopeammin

Osakesäästötilille siirretään rahaa, jota voi tilin kautta sijoittaa pörssiosakkeisiin. Sekä kotimaiset että ulkomaiset osakkeet ovat sijoittajalle mahdollisia.

Maksimissaan tilille voi siirtää 100 000 euroa, mutta kauppaa käymällä tilin arvonnousulle ei ole ylärajaa.

Mikäli sijoittaja onnistuu kasvattamaan 100 000 euron pääoman miljoonaksi euroksi osakesäästötilin sisällä taidokkaalla tai onnekkaalla kaupankäynnillään, ei kukaan pakota myymään osakkeita tai nostamaan rahaa tililtä pois.

Osakesäästötilin sisällä tehtävistä osakkeiden myyntivoitoista ei makseta veroa (eikä myyntitappioita voi vähentää verotuksessa). Tämä mahdollistaa pääoman kasvattamisen nopeammin ”korkoa korolle” -vaikutuksella, kun verokarhu ei myyntien ja ostojen välillä tule haukkaamaan osaa voitoista itselleen.

Verollepano vasta tililtä rahaa nostettaessa

Pääomatuloveroa (30% tai 34%) sijoittaja maksaa vasta siinä vaiheessa, kun osakesäästötililtä nostetaan rahaa pois.

Tämä tekee tilin verotuksesta suoraviivaista ja yksinkertaista.

Osakesäästötilin sisällä ei saatuja osinkoja veroteta, vaan ne voi sijoittaa täysimääräisesti uudelleen.

Osingot verotetaan myyntivoittojen tapaan vasta osakesäästötililtä rahaa nostettaessa. Tämä kohdistaa osingon täysimääräisesti pääomaveron alaiseksi, kun tavanomaisen arvo-osuustilin osakkeille maksetuista osingoista 15 prosenttia on verovapaata tuloa.

Osakesäästötilin luovutustappiot voi vähentää verotuksessa vasta kun kaikki osakkeet on myyty, kaikki rahat nostettu ja tili suljettu. Yksittäisistä myynneistä ei tappioita voi vähentää.

Hankintameno-olettama ei ole käytössä osakesäästötilissä. Arvo-osuustilillä yli 10 vuotta olleista ja tappiolla myydyistä osakkeista saa käyttää verotuksessa 40 prosentin hankintameno-olettamaa, osakesäästötilille ei tätä mahdollisuutta tarjota.

Nostoille ei ole ajallisia tai euromääräisiä rajoituksia.

Käytännön asioita

Osakesäästötili on mahdollista avata verkossa sähköisillä pankkitunnuksilla tunnistautumalla.

Tilin avauduttua voidaan sinne siirtää rahaa ja aloittaa kaupankäynti palveluntarjoajan kaupankäyntialustan kautta.

Palveluntarjoan velvollisuutena on vähintään kerran vuodessa antaa sijoittajalle tiedot, joilla on sijoittajalle olennaista merkitystä: osakesäästötilin pääoma, tilitapahtumat, perityt kulut jne.

Sijoittaja voi halutessaan vaihtaa osakesäästötililtä toiseen eri palveluntarjoajalle ilman verovaikutuksia.

Verottaja saa palveluntarjoalta automaattisesti sijoittajan verotiedot.

Osakesäästötili FAQ

Miten Sijoitustiedon ammattilaiset suhtautuvat osakesäästötiliin?

Aki Pyysing on vahvasti osakesäästötilin kannalla:

Joka tapauksessa tili soveltuu erinomaisesti ensimmäisten osakesijoitusten parkki- ja kaupankäyntipaikaksi. Näenkin kansalaisvelvollisuudekseni yrittää taivutella jälkikasvuni avaamaan omat osakesäästötilinsä. Jos suomalaiset pienestä pitäen oppisivat kohtelemaan osakesijoittamista rationaalisena säästämisenä eikä paheksuttuna spekulontina, voisimme pikkuhiljaa kiriä ruotsalaisten varallisuusetumatkaa kiinni.

Voiko osakesäästötilin kautta ostaa ETF:iä tai muita sijoitustuotteita?

Ei, osakesäästötili on toistaiseksi tarkoitettu ainoastaan pörssiosakkeille.

Voinko käydä aktiivista päiväkauppaa osakesäästötilin kautta?

Kyllä, mitään rajoituksia ei tämän estämiseksi ole asetettu.

Nykyisessä salkussani on kolmea eri yhtiötä, voinko siirtää osakkeet uuteen osakesäästötiliini?

Et voi, voit siirtää tilille ainoastaan rahaa, jolla alat käymään kauppaa osakkeilla.

Mitä eroa on Suomeen sijoittavalla sijoitusrahastolla ja osakesäästötilillä, jossa on laaja valikoima suomalaisia osakkeita.

- Sijoitusrahastossa sijoituspäätökset tekee salkunhoitaja, osakesäästötilillä teet itse omat päätöksesi ostettavista ja myytävistä osakkeista.

- Osakesäästötilin kautta saat osakkeenomistajan oikeudet osakkeeseen (esim äänestäminen yhtiökokouksessa), sijoiturahaston kautta näitä oikeuksia ei ole.

Entä jos olen tallettanut maksimin 100 000 euroa ja tilin arvo on enää 20 000 euroa, voinko tallettaa lisää?

Tässä tapauksessa tili on mahdollista lopettaa ja vähentää tappiot verotuksessa. Tämän jälkeen on mahdollista avata uusi osakesäästötili uusilla rajoilla.

Miten osinkojen verotus menee tarkemmin?

Kuluttajille osakesäästötilin käyttämisen ensisijainen kannustin lienee mahdollisuus lykätä veronmaksua. Hintana siitä tosin on osinkojen verotuksen kiristyminen. Suoraan omistetun pörssiosakkeen osingosta veronalaista tuloa on 85 %. Jos osinko kiertää osakesäästötilin kautta, siihen kohdistuu 100 prosentin tulovero, eli osingon vero kiristyy 25,5 prosentista 30 prosenttiin tai 28,9 prosentista 34 prosenttiin.

Korkoa korolle -efekti lieventää tai poistaa osinkojen näennäisesti kireämmän verotuksen. Veronmaksun lykkääminen kasvattaa osakesäästötilin tuottoa, koska muutoin osuus, joka menisi veroihin, voidaan sijoittaa. Osingoista voidaan osakesäästötilillä sijoittaa uudelleen 100 %, kun suorasijoitusosingoista voidaan sijoittaa vain verojen jälkeen jäävä 74,5 % tai 71,1 %. Jos otetaan huomioon vain osingot ja osinkojen verotus, näyttäisi osakesäästötili antavan suorasijoitusta huonomman nettotuoton. Osinkoprosentin noustessa ja sijoitusajan pidentyessä tilanne tasaantuu.

Lähde: https://blogi.nordnet.fi/koko-kansan-osakesaastotili/

Miten paljon tilille voi siirtää rahaa voittojen kotiuttamisen jälkeen?

Osakesäästötililtä nostoja tehtäessä nostat sekä talletusta että voittoja.

Jos olet tallettanut 100 000 euroon, tilin arvo on kasvanut 150 000 euroon ja haluat nostaa 10 000 euroa, nostosta lasketaan 6 666 euroa alkuperäisenä talletuksena ja 3 333 myyntivoittoina, josta maksetaan vero. Veroa tässä tapauksessa maksetaan 1 000 euroa (30% pääomatuloveroprosentin mukaan) ja olet vapaa tallettamaan osakesäästötilille 6 666 euroa lisää.

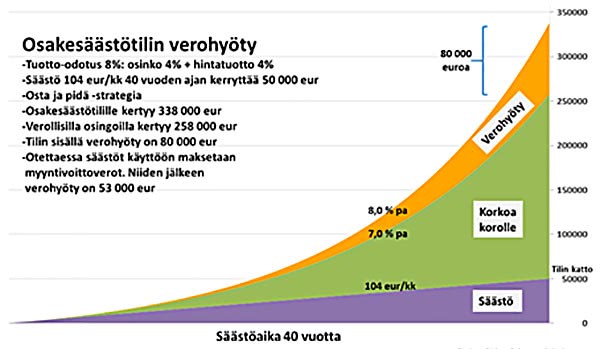

Esimerkki ”korkoa korolle”-vaikutuksen hyödyistä?

Korkoa korolle ilmiön vaikutuksia on käsitelty mm. tässä Taloustaidon kirjoituksessa.

Mitkä ovat osakesäästötilin hyvät ja huonot puolet pähkinänkuoressa?

Hyvät puolet:

- Myyntivoittojen veroa ei tarvitse maksaa heti – korkoa korolle -ilmiö vahvistuu.

- Osinkoveroa ei tarvitse maksaa heti.

Huonot puolet:

- Ei hankintameno-olettamaa.

- Voi sijoittaa vain osakkeisiin.

- Maksimisijoitus 100 000 euroa.

Voinko vähentää luovutustappiot verotuksessa kun nostan tililtä rahaa?

Et voi. Jos tili on tappiolla ja nostat rahaa, et voi vähentää luovutustappioita verotuksessa.

Ainoastaan kun olet myynyt kaikki osakkeet, nostanut kaikki rahat tililtä ja tili on suljettu, voit vähentää tappiot verotuksessa.

Voiko tilillä säilyttää käteistä, vai pitääkö koko summa sijoittaa osakkeisiin?

Voit säilyttää osakesäästötilillä rahaa käteisenä niin pitkään kuin haluat sopivaa osakkeen ostopaikkaa odotellessa.

Onko osakesäästötili käytössä muualla maailmassa?

Kyllä, sekä Yhdysvalloissa että Euroopassa ja erityisesti Pohjoismaissa.

Ruotsissa vastaavanlainen ISK-tili lanseerattiin vuonna 2012 ja tilejä on avattu jo lähes kolme miljoonaa. ISK-tilejä avataan enemmän kuin tavallisia arvo-osuustilejä ja sama suuntaus on Nordnetin mukaan odotettavissa myös Suomessa.