Teemu Åkerblom

Viimeisimmät viestit

Citycon

28.5.2024 - 20:38

Aki Pyysing wrote:

En löytänyt liitettä, koska olen helposti kuumentuva puuttumattomien linkkien suhteen. Delegoin sen etsimisen. Linkki oli sivussa eikä perässä ja sen löytämiseen meni rauhalliselta sielulta noin 30 sekuntia.

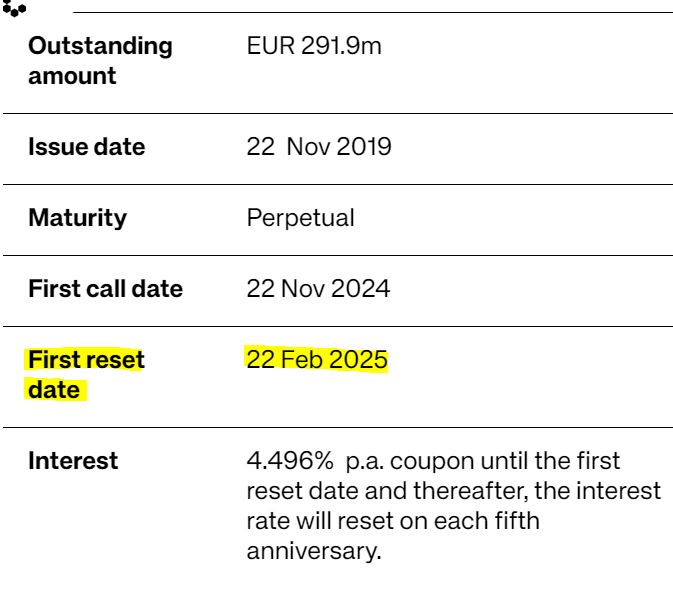

Nyt löysin hybridin korkostepit, mikä oli se mitä eniten kaipasin:

5 Year EUR MidSwap Rate for the relevant 5-year Reset Period, plus the applicable Margin: First Reset Date to First Step Up Date: 4.955% 2029 First Step Up Date to the Second Step Up Date: 5.205% 2034 From the Second Step Up Date: 5.955% 2049

"Uuden hybridin hinnoittelu taitaa tässä olla ihan looginen suhteutettuna vanhaan? Kokonaiskoron nousu ei taida johtua marginaalin/riskilisän muutoksesta vaan käytännössä pohjalla olevan viitekoron (5v swappi?) muutoksesta? Jos vanhan hybridin omistaja ei lähde konvertointiin, niin korko vanhassakin resetoidaan uudelle tasolle, joka lähellä uuden hybridin hintaa? Vanhan hybridin holdareille tulee kannuste vaihtaa jos saavat osan pääomasta pihalle käteisvastikkeena?"

Jotain tällaista. Selvittelen huomenna, kun kaikki muut osapuolet ovat jo soittaneet ja pankkiiriliikkeessä kelattu asia varmasti valmiiksi.

Vanhassakin oli reset date/stepit tuloillaan. Tosin en löytänyt (jaksanut etsiä) ehtoja, joista näkisi mihin korko olisi noussut.

Kiinalaiset osakkeet ja sijoittaminen Kiinaan

21.2.2024 - 20:55

Marraskuu wrote:

Kiinan sijoitusmarkkinoista oltu aika hiljakseen. Riskilisää kertynyt, mutta myös houkuttelevia arvostuksia.

Juu, "helppoa ja riskitöntä" nää Kiina-hommat. Enää ei oo Babaakaan kuin ihan näyte-erä kyydissä, paperikäsi möi heti pieneen nousuun. JDtä oli hetken aikaa. ETFää tosin löytyy salkusta. Tosin en ottanut sitä perus ICGA tikkeriä isohkon Tencent/Baba painon takia vaan XCTE tikkerillä olevaa, jossa tasapainoisempi hajautus.

Intrum

5.2.2024 - 13:13

TL wrote:

Nyt on viimeinen Intrum-ammus ammuttu ja jäädään odottelemaan paraatimarssia kuuhun tai ainakin takaisin seitsemään kymppiin. Joku voisi vinkata WSJ kavereille, että täällä olisi muutama ilkeä shortsimies kyykytettäväksi. 😉

Ketjun innoittamana pienet alkupossat sisään pe & tänään.

KILPAILU: Sijoitustiedon foorumin Sijoitusguru 2024

19.12.2023 - 22:47

- Anora 4.17

- Eezy 1.675

- Citycon 5.26

Oriola

1.9.2023 - 21:01

Oldenburgin blogissa asiaa Oriolasta. Jotain hajakauppaa tehnyt tällä joskus, mutta ei ole ikinä ollut yhtään sen tarkemmassa seurannassa. Vähemmän yllättäen rivon kurssilaskun jäljiltä alkoi kiinnostaa, ja nyt onkin minimaalinen seurantaerä toistaiseksi kyydissä. Yhdestä indeksistäkin tuli lähtö, ja kukaan tuskin Oriolalta odottaa ainakaan mitään hyvää. No, ainahan voi mennä toki huonomminkin. Se on sitten eri asia mikä on jo (mahdollisesti) hinnoiteltu.

Anora (Altia+Arcus)

28.8.2023 - 08:25

Pitkästä aikaa jotain hyvääkin Anoran osalta.

Cibus Nordic - Laman kestävä osinkokone?

25.4.2023 - 20:16

Nordealta tullut näköjään päivitystä viime perjantaina Cibuksen osalta.

"Ahead of Cibus' Q1 report, we update our estimates (after our research restriction period ending) to reflect the directed share issue conducted on 23 March. We estimate that EPS dilution resulting from the share issue is ~10%. Cibus is currently trading at a 25% discount to EPRA NRV and an implied yield of ~6.8%. We believe Cibus will focus on securing its balance sheet metrics and conduct limited, if any, M&A in the medium term. As yields in the grocery-anchored real estate segment have been stable in recent years, we see limited risk for significant yield expansion. We lower our EPRA NRV-based fair value range to SEK 120-160 (140-180)."

Cibus Nordic - Laman kestävä osinkokone?

4.4.2023 - 22:02

Aki Pyysing kirjoitti:Mie latasin Cibusia sisään average down hengessä, koska ei ollut enää myytyjä takaisinostettaviksi. Lisäksi pysäytin ryssän tankit tasolle 122,50. Javelineja olisi riittänyt vielä seuraavaankin puolustuslinjaan, mutta Kollaa kesti eikä Salpalinjalle tarvinnut perääntyä.

Ruotsalaisten kiinteistösijoitusyhtiöiden rahoitus on imo noussut käsittämättömän hintaiseksi. Tämä tosin on sama aina kaikissa sykleissä. Kun kiinteistöt maksavat satasen, solidi veturi saa lainaa prosentin marginaalilla. Kun ne maksavat vuoden päästä 150, marginaali menee 0,5:een. Kun ne sitten taas palaavat sataseen, on marginaali kolme. Sitten kun hetki vietetään siinä satasessa palataan taas prosentin marginaaleihin. Joskus olen ajatellut, että eihän tämä voi jatkua ikuisesti, mutta alan olla eri mieltä. Historia toistaa itseään mitä ilmeisimmin ikuisesti. Ehkä alan kohta opiskella teknistä analyysiä.

Average downeille ei päässyt kun kamaa ei entuudestaan ollut, mutta vähän piti ottaa kyytiin. Nordean päivitetty näkemys löytyy täältä.

"We lower our fair value range to SEK 140-180 (160-200) per share, based on peer group valuations and P/EPRA NRV. Our fair value range equals a 2023E adjusted P/E of 11-14x, a P/EPRA NRV of 0.8-1.0x (including dividends) and a 2023E dividend yield of 5.8-7.5%. With the dividend rebased, we believe Cibus can grow its dividend annually."

Enää ei ole huolta ollut average downeista ja pienistä väliveiveistä. Hiljaa hyvä tulee tai jotain. Mutta tätä voinee holdaillakin ilman että isompi hätä tulee housuun. Tosin melko laiskasti on Cibusta veivattu mutta parempi kai sekin kuin ei mitään. Ja jos yhtään enempää viluttaa niin ainahan olisi voinut aloittaa ostot ylempää.

Markkina tänään: Seuranta- ja kommentointiketju

19.3.2023 - 19:15

"UBS Group AG agreed to buy Credit Suisse Group AG in a historic, government-brokered deal aimed at containing a crisis of confidence that threatened to spread across global financial markets.

The Swiss bank is paying more than $2 billion for its rival, according to people with knowledge of the matter. It will be an all share deal and priced at a fraction of Credit Suisse’s price at the close on Friday, when the bank was valued at about 7.4 billion francs ($8 billion.)"

Markkina tänään: Seuranta- ja kommentointiketju

12.3.2023 - 18:30

Bloombergillä hetki sitten.

"The Federal Deposit Insurance Corp. kicked off an auction process late Saturday for Silicon Valley Bank, with final bids due by Sunday afternoon, according to people familiar with the matter. The FDIC is aiming for a swift deal but a winner may not be known until late Sunday, according to one person, who asked to not be identified because the matter isn’t public."