Pentti Jokinen

Viimeisimmät viestit

Osakkeita ja todennäköisyyksiä

23.5.2025 - 15:37

$ALSTI Stif päivitys:

Pääsin osallistumaan sijoittajapuheluun Stifin johdon kanssa ja tarjolla oli mielenkiintoista lisäväriä asioihin mitä he eivät ole tietääkseni tällä tarkkuudella aikasemmin avanneet. Tässä omat muistiinpanot ja ajatukset puhelusta:

Stif oli 2022 globaalisti ensimmäinen yritys joka rupesi tekemään passiivisia räjähdyssuojia BESS kontteihin. Idea lähti asiakkaan kyselystä ja Stifin pölyräjähdyssuojaamisosaamisen kautta kehitettiin ratkaisun BESS konttien räjähdyssuojaamiseen.

Passiivisen suojamekanismin etuna on niiden hinta. Kun BESS kontteihin laitetaan tyypillisesti noin 4-6 erilaista "suojaujärjestelmää" tulipalojen ja räjähdysten varalle, nousee hinta kymmeniin tuhansiin. Stifin tuotteet maksaa noin 3000 - 5000€. Passiiviset suojaukset eivät riitä pelkästään, mutta niiden avulla saadaan kokonaisuuden hintaa alemmas.

Koska aktiiviset suojausjärjestelmät maksavat 10 x enemmän, myös suurin osa kilpailijoista keskittyy niihin. Mutta kilpailijoita kuitenkin on (pääkilpailijat yhdysvalloissa FIKE ja IEP, Saksassa Rembi), jotka tekevät vastaavanlaisia tuotteita. Stifin johto ei pitänyt heidän passiiviseen BESS suojauksen kehitettyjä tuotteita vieläkään erityisen hyvinä. Tiedä sitten kuinka tarkasti pitää paikkaansa, esim. IEP:in sivuilta kuitenkin löytyy vastaavia tuotteita.

Puhtaasti uusia kilpailijoita vastaan suojaa turvallisuusstandardit. Stifin mukaan maailmassa on vain pari laboratoriota jotka tekevät tarvittavia testejä NFPA855 standardia varten (US standardi, joka on käytössä kaikissa OECD maissa), joten sertifikaattien saaminen on hidasta.

Toinen kerros suojaa syntyy sitä kautta, kun BESS kontti itsessään sertifioidaan (Esim Stifin suurin asiakas Tesla ja Megapack). Haettuun sertifikaattiin pitää toimittajan tarkkuudella ilmoittaa suojamekanismit. Eli nyt kun Tesla on sertifioinut Megapackin Stifin tuotteella, ei Tesla voi vaihtaa kilpailijaan ilman, että koko sertifikaatti muutetaan. Mikä on ilmeisesti vähintäänkin kohtuullisen vaivalloinen ja kallis prosessi. Teslan kanssa sopimus on kerrallaan 12kk eteenpäin.

Passivinen räjähdyssuojaus on myös hyvin pieni osa BESS kontin kokonaisukustannusta. Tyypillinen kontti maksaa kokonaisuudessaan tehdä lähemmäs miljoonan, eli Stifin tuotteen hinta on kokonaiskustannuksesta vain noin 0,3 - 0,5%. Eli tuottajalle ei maksa vaivaa keskittyä tähän osa-alueeseen kovin suurella pieteetillä.

Tilanne Teslan kanssa: jokaiseen Teslan megapackiin menee tällä hetkellä Stifin räjähdyssuojaus. Viime vuonna Tesla teki/myi BESS kontteja noin 10 000 kappaletta, joka teoriassa Stifille tarkoittaisi Teslalta noin 30 miljoonan liikevaihtoa. Tämä ei varmaan ajoitu ihan näin suoraviivaisesti, eli laskutus ei välttämättä kokonaan viime vuodelle., koska koko BESS liiketoiminnan liikevaihto Stifille oli viime vuonna 29 miljoonaa euroa. Stifin Bess liiketoiminta on siis lähes kokonaan vielä Teslan varassa. Stif on myös julkaissut sopimuksia muiden isojen BESS pelureiden kanssa, mutta näiden rahallinen arvo on 2024 ollut siis vielä pientä.

Tesla myös avasi vuoden alussa uuden Kiinan Megapack tehtaan, jonka kapasiteetti on Kaliforniaa vastaava eli 10 000 konttia vuodessa. Täällä myös laitetaan jokaiseen konttiin Stifin tuote. Tesla on itse sanonut, että kysyntä BESS tuotteille on tuotantokapasiteettia kovempaa, eli melko neutraali case on että Stif tuplaa BESS liikevaihdon tänä vuonna pelkästään Teslan kautta. Tähän voi siis vielä tulla härkäisessä skenaariossa muilta (CATL, BYD, Siemens / Fluence, Wärtsilä) isohkojakin tilauksia. Stif toimittaa Jenkkien markkinan paikalliselta tehtaalta ja Kiinan markkinan paikalliselta tehtaalta, joten tariffit jne eivät heitä häiritse.

Potentiaalisina ongelmina johto mainitsi hintaneuvottelut Teslan, eli painetta sieltäkin säästöihin tulee. Eivät tarkemmin sanoneet minkälaisista summista puhutaan, mutta painottivat kuitenkin, että katteet BESS tuotteissa ovat hyvät (+65% myyntikate) ja näkymät niiden osalta myös vahvat.

Toinen potentiaalinen ongelma on Yhdysvaltojen ja Kiinan välinen kauppasota, mikä voi vaikuttaa itse akkujen hintaan merkittävästi ja täten BESS markkinaan. Itse akut Teslan tehtaalle tulevat siis Kiinasta (pääosin CATL:ilta), joista Tesla sitten kokoonpanee lopulliset Megapackit. Mutta vielä ei ainakaan mitään sen suurempaa muutosta ei ole omaan silmään näkynyt, eikä Stifin johto ole nähnyt Teslan tilauksissa suurempaa hidastumista.

Tämän vuoden analyytikkojen konsensus liikevaihto Stifille on 75 miljoonaa (+23%). Jos oletetaan BESS liikevaihdon tuplaavan 29m -> 58m ja muiden pysyessä flättinä (10m pölyräjähdyspuolelta ja 19m bulk materials puolelta) päädytään 87 miljoonaan. Eli mentäisiin jo yli 2026 ennusteiden. Huom, johto itse odottaa kasvua pölyräjähdys ja bulk materials puolelta, mutta kokonaisuudessa se ei ole erityisen merkittävää imo.

Base case: Oman arvioni mukaan base case siis on, että tänä(kin) vuonna mennään yli ennusteiden. Eli lähiaikoijen näkymät ovat vahvat. Pitkän tähtäimen näkymät hyvät myös, mutta kilpailutilanteen kehitys on jonkinlainen kysymysmerkki. BESS markkinan kasvun hidastumisesta ei ole vielä näkynyt mitään merkkejä. Marginaalit tod näk laskee vähän, mutta riittänee silti odotuksiin nähden.

Bear case: Jos Tesla diilille tapahtuu jotain, katoaa Stifiltä pohja koko liiketoiminnalta (nykytilanteessa). Eli vähintään -50% tauluun osakkeen hintaan. Vaikka pidän tämän riskin todennäköisyyttä pienenä (yllä olevan nykytiedon valossa), riskin valtavan impaktin takia ei position kokoa kannata ehkä kasvattaa äärimmäisen suureksi. Toki itse BESS markkinaan voi tulla myös kierrepalloja esim Trumpin toimesta.

Bull case: Tesla tuplaa ja muilta BESS toimittajilta saadaan merkittäviä, Teslan kaltaisia sopimuksia. Tällöin puhuttaisiin jopa 100 miljoonan liikevaihdon ylittämisestä. Eli jatkettaisiin 2024 vuoden kaltaista +70% kasvuvauhtia. En rehellisesti pidä tätäkään mitenkään mahdottomana. Miten tässä skenaariossa liikevaihto valuu alariveille tulokseen on toki epäselvempää ja vaatii paljon oletuksia. Joka tapauksessa nähdäkseni Stif on halpa nykyhinnalla (konsensus ennusteena 8% tuloskasvu ja PE25) tässä skenaariossa.

Toivotaan, että Stif saa tänä vuonna laajennettua asiakaspohjaa ja sitä kautta Tesla riskiä pienennettyä. Kilpailutilanne tulee varmasti kehittymään jonkin verran, eli sitä täytyy yrittää jotenkin seurata, mm. juuri sitä kautta, että saadaanko uusia asiakkaita. Eiköhän yritys itse myös päivitä seuraavien tuloksien yhteydessä näkymiä, jotka mainitsivat nykyisellään olevan "konservatiiviset".

Vaikka Stif on noussut jo +600% 2023 vuoden lopun IPO:sta, en pidä sitä vieläkään kallina näkymiin nähden.

Osakkeita ja todennäköisyyksiä

22.4.2025 - 15:40

Kiitoksia!

Jonkin verran olen toimitusketjuja yrittänyt tonkia. Mutta helppoa niiden tarkempi selvittäminen ei ole ollut. Osittain varmasti ns liikesalaisuuksia, puolustusteollisuuden salamyhkäisyyteen liittyen. Tekoälyt antaa jotain vastauksia, mutta kohtuullisen huonoja nekin olleet, pyörittelee lähinnä näitä samoja isoja puolustusnimiä.

Toisaalta hyvin perusteollisuutta nämä pohjimmiltaan ovat. Eli kaikenlaiset teollisuusalan yritykset jostain Metsoista lähtien lienevät ihan potentiaalisia hyötyjiä, suurin osa ei vaan ehkä tarpeeksi suoraan. Automaatio ja robotiikka lienee yksi mielenkiintoinen sektori jota tarvitaan avuksi, osaava työvoima kun on yksi kireä resurssi.

Mutta mitään valmista listaa ei ole nyt tähän heittää, jonkin verran ns työn alla. Paras "sivuosuma" tällä hetkllä ALA Corporation Italiasta, joka tekee varastonhallintaa / toimitusketjuratkaisuja lento/puolustus sektorille. Italialainen Leonardo on isoin asiakas. Katsotaan jos siitä ois aikaa kirjoitella tarkemmin, saattaa olla ihan mielenkiintoinen case.

Osakkeita ja todennäköisyyksiä

18.4.2025 - 10:04

Theon 2024 vuosiraportti julkaistiin tällä viikolla. Isot linjat oli julkaistu jo preliminary tulosjulkaisussa, mutta mielenkiintoista lisäväriä saatiin.

Tulos itsessään oli odotetun vahva: Liikevaihto +61%, EBIT +56%, EPS +63% ja ROCE 31%.

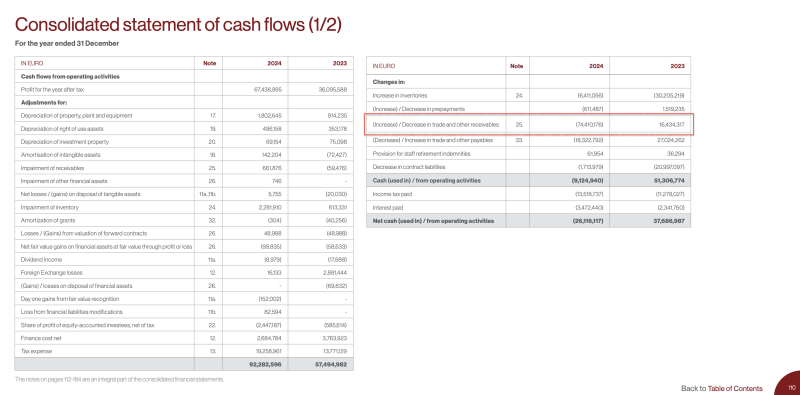

Kassavirta oli tosin negatiivista, operatiivinen kassavirta ollessa -9M. Tämä selittyy korkealla käyttöpääomalla mikä oli pääosin saatavia (75M): loppuvuoteen osui erittäin isoja toimituksia, joiden maksuaika venyi 2025 puolelle. Hiukan myös varaston korkealla tasolla, mikä oli lähinnä siis valonvahvistin putkia joita Theon halusi tilata reilusti varastoon varmistaakseen kyvykkyyden toimittaa pikaisia tilauksia. Joita saatiinkin loppuvuoteen, eli strategisesti ihan oikeita päätöksiä. Nopean kasvuvaiheen kassadynamiikasta on vaikea vetää päätelmiä suuntaan tai toiseen, mutta itse en ole erityisen huolissani tästä. Ei toki optimi tilanne, mutta tämän tyyppisellä alalla melkein väistämätöntä. Saatavat itsessään ovat kuitenkin hyvin matala riskisiä, joten tarvittaessa näitä kuoppia voi lainoittaa jne. Nyt siis kassa on vielä kestänyt ja sitä on ihan reilusti jäljellä IPO:n jäljiltä (+42M).

Tulospuhelussa saatiin lisäväriä yleisesti markkinaan ja Theonin tilanteeseen. 2025 on tilauksien osalta lähtenyt erittäin vauhdikkaasti käyntiin. Kun 2024 ensimmäisen vuosipuoliskon aikana saatiin 77 miljoonaa tilauksia, nyt Q1 aikana on saatu jo 200m miljoonaa tilauksia ja niihin liitettyjä optioita. Q1 tilaukset ovat yli tuplat Q1 toimituksiin. Eli kasvu tilauspuolella on vieläkin erittäin vauhdikasta. Tämän hetkinen tilauskirja kattaa noin 90% 2025 tavoitteesta ja reilusti jo 2026-2027 puolellekkin jää nykyisellään tekemistä. Ja tähän ei ole vielä realisoitunut mitään esimerkiksi Saksan uudesta valtavasta puolustusbudjetin nostosta, josta alkaa tulemaan tilauksia alalle ehkä vasta loppuvuonna.

Isoja kilpailutuksia käynnissä (useita satoja miljoonia) joista johto puhui optimistiseen sävyyn. He painottivat Theonin vahvaa asemaa tällä hetkellä kilpailijoihin verrattuna: valonvahvistinputkista on pulaa. Theonilla on sopimus Exosenssin kanssa 2027 asti (ja uuutta sorvataan parhaillaan) joka ilmeisesti kattaa kasvutarpeita, joten Theon pystyy toimittamaan nopeasti mikä on nykytilanteessa tärkeää. Lisäksi Theon osti viime vuonna Euroopan toisen (pienemmän) valonvahvistin tuottajan Harder Digitalin. Tätä kautta Theon saa täytettyä osan tarpeista.

Tällä hetkellä pimeänäkölaitteet ja niiden uusmyynti on selkeästi suurin tuotekategoria Theonille. Mutta myös muut tuotekategoriat kasvaa, lämpönäkölaitteet, erinäiset muut järjestelmät, sekä kasvavissa määrin myös nykyisten laitteiden huolto. Huolto ja siihen liitännäiset on vielä pientä, mutta sitä varten on jo avattu erillisiä kanavia.

Markkinan maturiteettiin saatiin myös lisätietoa:

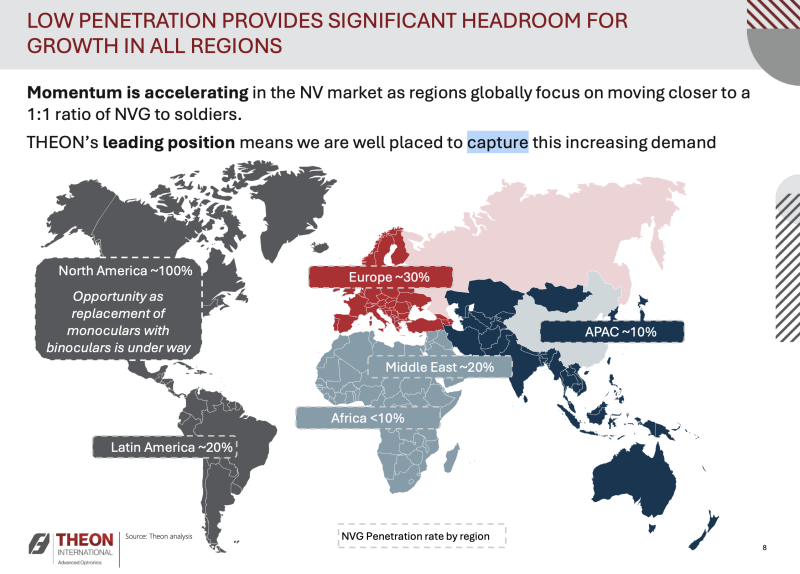

Jenkit on ainoa markkina missä "kaikki" sotilaat on jo varustettu pimeänäkölaitteilla. Mutta sielläkin on tarjolla päivittämistä uudempiin ja tehokkaampiin laitteisiin. Euroopassa markkinasta vasta noin 30% on täytetty, joten Theonin päämarkkinassakin riittää vielä kasvupotentiaalia. Näiden lisäksi Theon suunnittelee uutta kokoonpano tehdasta Etelä-Koreaan mistä voitaisiin toimittaa, sekä Etelä-Korean, että Japanin markkinat. Siellä on johdon mukaan reippaasti kasvupotentiaalia ja tämän pitäisi realisoitua 2026 eteenpäin.

Hinnoittelu on viime aikaisen kurssirallin myötä hiukan kiristynyt. Noin 17 x ennustettu 2025 EBIT ja NTM P/E 23. Tämän vuoden ennusteita pitäisi melko todennäköisenä kun 90% on jo varmoja tilauksia. Ei erityisen halpaa siis enää (mikä oli pitkään tilanne), mutta enpä näkymiin suhteutettuna kalliinakaan Theonia pidä. Omassa salkussa pysyy.

Osakkeita ja todennäköisyyksiä

28.3.2025 - 09:51

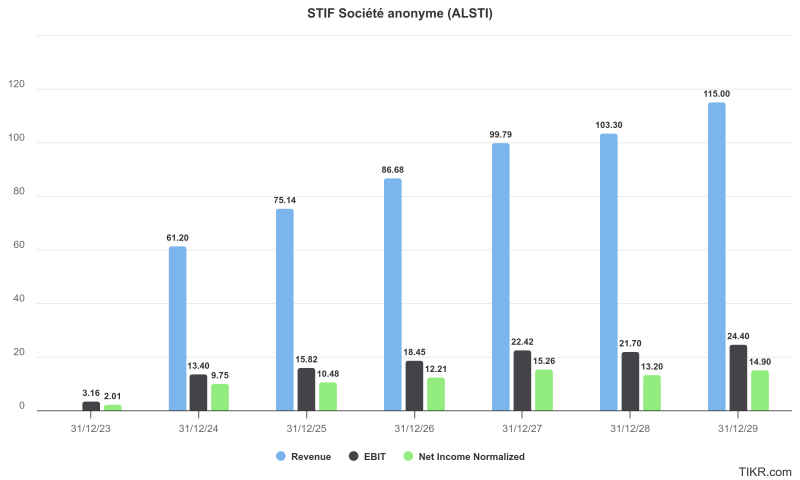

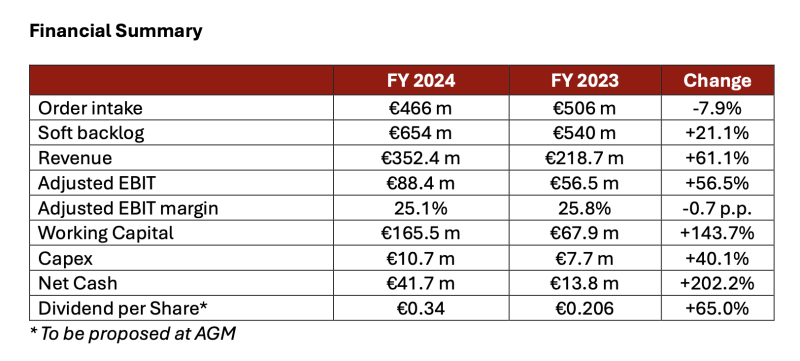

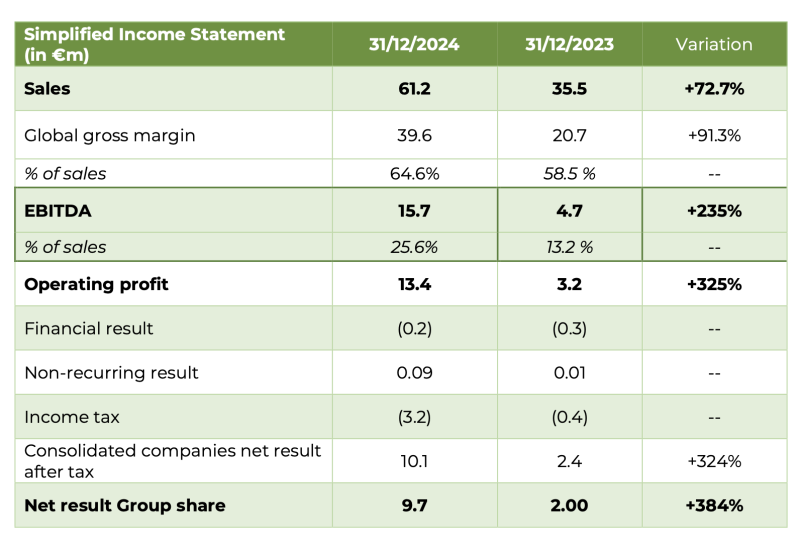

$ALSTI Stifiltä melkoinen 2024 tulos. Liikevaihdon kasvu oli tiedossa, mutta alariville vuosi konkretisoitui 384% netto tuloksen kasvulla. Hämmästyttävintä tässä on se, että jo entuudestaan melko härkäiset analyytikkojen ennusteet biitattiin kerralla kaksi vuotta eteenpäin.

Kun 2024 odotuksissa oli 7,2 miljoonaa, 2025 ennuste 8,5 miljoonaa ja 2026 ennuste 9,2 miljoonaa, niin 2024 nettotulos oli 9,7 miljoonaa. Enpä muista tällaista ylitystä nähneeni.

https://investir.stif.fr/wp-content/uploads/2025/03/20250327_STIF_FY-2024_VFinal.pdf

Market capin ollessa 157 miljoonaa, PE toteutuneella tuloksella olisi noin 15. Ihmettelisin jos ei tänään hiukan tästä noustaisi. :D

Ja vaikka tase- ja kassavirta laskelmaa saadaan vielä odottaa viralliseen vuosiraportin julkaisuun, on heillä pysynyt nettokassa tähän asti ihan hyvin positiivisen puolella, eli odottaisin tämän jatkuneen tai ei ainakaan mitään rajua dippiä kassaan.

Näkymät ovat vahvat. Eli itse BESS markkina kasvaa rajusti. CAGR ennusteet markkinalle 30% luokkaa vuoteen 2030 asti, eikä mitään hidastumisen signaaleja ole omaan silmään näkynyt. Kilpailutilanne varmasti kiristyy, mutta hyvä muistaa, että Stif:n räjähdesuojauskomponentit ovat erittäin pieni osa kokonaisuutta. Joten suurin kilpailupaine kohdistuu ehdottomasti muihin osiin tätä markkinaa. Toki mahdoton arvioida tilannetta esim Kiinan markkinassa.

Näkymät Stif itse näin:

In terms of objectives, and following an exceptional 2024 fiscal year, the Group aims to achieve strong revenue growth again in 2025, targeting an increase of around 20% compared to the 2024 revenue. This growth will be primarily driven by Asia, a market for which the Group has recently signed a significant contract with Fluence and projects to open a sales office in SouthKorea. This commercial performance in 2025 is expected to be accompanied by an EBITDA margin on revenue once again exceeding 20%, a normative level the Group intends to maintain sustainably in the coming years (compared to the 15% target expected by 2027, as communicated in December 2023 during the IPO).

Furthermore, in light of the initial target of €80 million in revenue set for 2027, which is expected to be achieved ahead of schedule, the Group specifies that it will provide an updated strategic and commercial roadmap in October, as per the publication of its half-year results.

Eli 20% kasvua tavoitellaan tälle vuodelle ja alkuperäistä suunnitelmaa korkeammalla EBITDA katteella. Tavoitteeksi määriteltiin nyt +20% EBITDA marginaali, kun aikasemmin se oli +15%. 2024 saavutettiin 25%.

Isoimmaksi kasvumarkkinaksi määritellään nyt Aasia, tähän asti se oli Yhdysvallat. En osaa sanoa onko Trumpin politiikalla tms. vaikutusta tähän. Mitään konkreettista ei ole vielä minun käsityksen mukaan nähty, mutta spekulointia on akkumateriaaleja koskevista tulleista jotka mahdollisesti vaikuttaisivat BESS markkinan kasvuu Jenkeissä. (Esim: https://www.pv-magazine.com/2025/02/03/a-920-tariff-on-anode-materials-from-china-would-throw-the-economics-of-u-s-storage-out-of-whack/). BESS on kuitenkin ollut hyvin voimmaakkaassa kasvussa esim Texasissa ja Californiassa, eli toki voi olla että kotimainen tuotanto kasvaisi jne. Mutta nähtäväksi jää. Onneksi BESS markkina on vahvassa kasvussa myös sekä Aasiassa, että Euroopassa.

Tässä vielä linkki alkuperäiseen artikkeliini:

https://www.sijoitustieto.fi/sijoitusartikkelit/stif-teollisuuskonkari-…

Osakkeita ja todennäköisyyksiä

17.3.2025 - 15:18

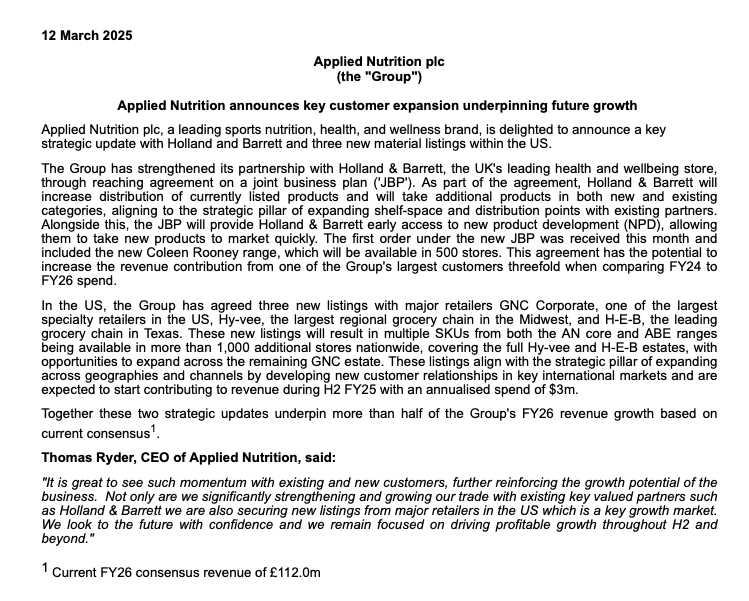

$APN.L Applied Nutrition julkaisi viime viikolla tietoja uusista asiakkuuksista, jotka vaikuttavat melko positiivisilta.

Briteissä yksi suurimmista olemassa olevista asiakkaista on laajentamassa APN tuotteiden jakelua. "Sopimuksen potentiaali on kolminkertaistaa liikevaihto yhdeltä isoimmista asiakkaistamme vuodelle 2026 vs 2024."

Yhdysvalloissa kolme uutta isoa jakelijaa, yhteensä yli 1000 kaupalla. Laajasti ympäri jenkkejä ja nyt myös Applied Nutritionin core brändiä

APN arvioi, että nämä kaksi uutta diiliä kattavat jo puolet analyytikkojen liikevaihdon kasvuennusteista vuodelle FY2026. Tarkennusta tässä ei annettu, että mitkä ovat muuten liiketoiminnan näkymät, mutta olettaisin, että kun asian näin pukee niin muutenkin liiketoiminta vetää hyvin eikä esim asiakkuuksia olla menetetty tms.

PE = 14 2025 ennusteilla ja PE = 11,8 2026 ennusteilla. Ja nettokassaakin löytyy ihan reilusti.

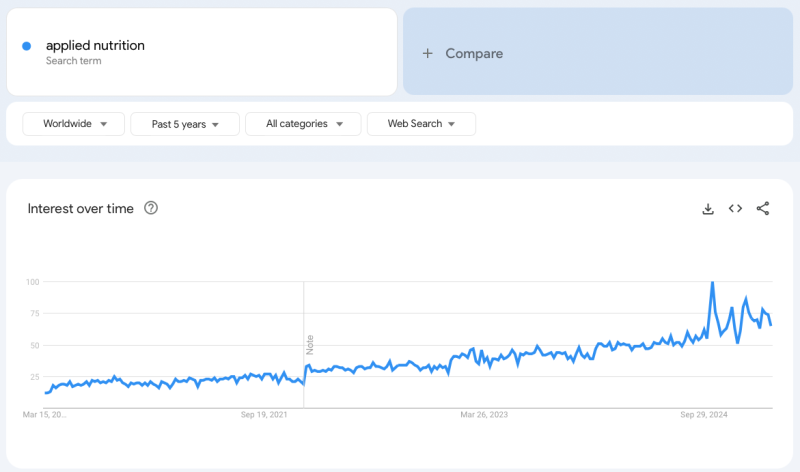

Ei tuloskasvua juurikaan hinnoitella, analyytikot / johto eri mieltä. Enpä ole itsekkään vieläkään mitään selkeää signaalia nähnyt kasvun loppumisesta. Google trends esim vieläkin jotakuinkin samalla kulmakertoimella (IPO aiheutti piikin). Seuraava tulosjulkaisu (FY25 H1) 7.4.

Tässä vielä linkki Joulukuussa kirjoittaamaani artikkeliin:

https://www.sijoitustieto.fi/sijoitusartikkelit/applied-nutrition-kasvu…

Osakkeita ja todennäköisyyksiä

4.3.2025 - 09:23

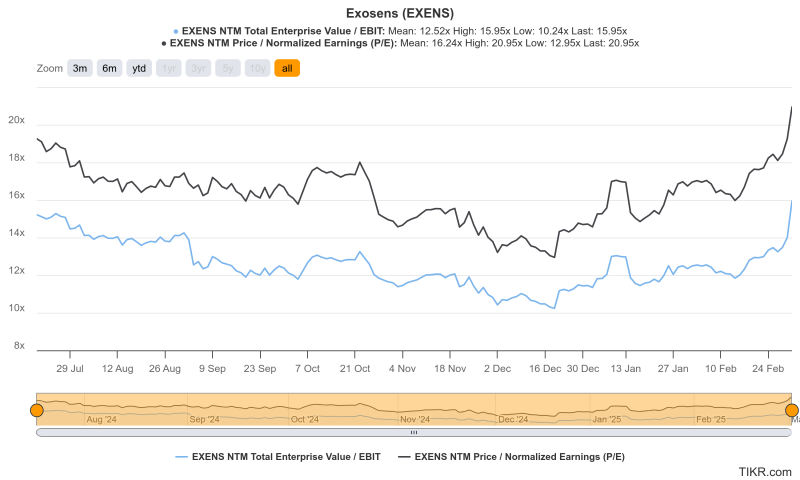

$EXENS Exosenssilta eilen kova 2024 tulos. Ei toki erityisen yllättävää nykymaailmassa, mutta saatiin osakkeeseen vahva reaktiokin (+19%).

Oikeastaan kaikinpuolin parempi tulos kun mitä IPOn aikaan ennusteltiin ja odotukset ylitettiin myös. Mitään erityisen merkittäviä asioita odotuksiin nähden ei omaan silmään osunut, isoimpana ehkä on uuden tuotantokapasiteetin tekeminen Yhdysvaltoihin. Tällä €20M panostuksella pyritään saamaan isompaa osaa tästä maailman suurimmasta markkinasta. Velkataakkaa saatiin myös aika selkeästi pienemmäksi kun mitä oli odotuksissa. Pari M&A diiliä on tosin vielä työn alla, eli sieltä tulossa taas tod näk vähän lisää.

https://www.exosens.com/news/full-year-2024-results

Hinnoittelu on vieläkin melko kohtuullista, palattu nyt suurinpiirtein samoihin kertoimiin kun IPOn aikaan. Kasvunäkymät on kuitenkin mielestäni erittäin todennäköiset valonvahvistinpuolella, mistä suurin osa tuloksesta tehdään. Muiden alueiden kasvu ja M&A onnistuminen vieläkin enemmän hämärän peitossa, mutta eipä niistä mielestäni ihan hirveästi joudu maksamaan.

Eilen saatiin toki yleisemminkin uusi tasohyppäys Euroopan puolustusteollisuus teemaan. Twitterin jne perusteella alkaa olemaan selkeästi ruuhkaisempi treidi tämä kun mitä tässä viimeiset pari vuotta ollut.

Mutta fundamenttien muutos on ollut erittäin voimakas ja hinnoittelut vielä mielestäni yleisesti kohtuullista, varsinkin näissä pienemmissä. Osa isommista alkaa olemaan vuoden-parin tähtäimellä melko kalliita (Rheinmetall, Saab, KOG jne). Toki on ehdottomasti mahdollista (omasta mielestäni jopa todennäköistä), että Euroopan puolustusteollisuuden hyvät tuulet kestävät vuosikymmenen.

Mutta kuten aina, vuosikymmenen aikana voi tapahtua paljon. Eli kireämpi hinnoittelu tekee hommasta aina vaikeampaa ja varmasti volatiilimpaa. Ja vaatii tarkempaa analyysiä esim kyvystä kasvattaa kapasiteettia jne. Itsellä vieläkin erittäin merkittävä paino teemassa.

Osakkeita ja todennäköisyyksiä

26.2.2025 - 12:26

Exail Technologies on ehdottomasti joo mielenkiintoinen case (ja itsellä positio siinä onkin jo).

Kaikkiin kysymyksiin vastaaminen vaatisi käytännössä täyspitkän kirjoituksen / analyysin firmasta, katotaan oisko sellaista aikaa tehdä lähiaikoina. Hinta vähän pompannut viime aikoina ison meridrooni (merimiinojen etsimiseen / tuhoamiseen) tilauksen myötä, mutta ihan kohtuullinen vieläkin. EV / EBIT alle 10, riippuen vähän mitä kaikkea ottaa mukaan EV:seen. Tosta iXBlue ostosta / mergeristä johtuen on tosiaan vähän velkataakkaa.

Heidän pääliiketoimintasegmentit on tällä hetkellä isossa kysynnässä, pääosin puolustusteollisuuteen liittyviä teknologioita / tuotteita. Toki menee myös puolustusteollisuuden ulkopuolelle melkeen puolet. Heillä erittäin vahva asema omissa nicheissään, mm. näissä meridrooneissa Euroopan ainoa valmistaja joka pystyy tekemään kokonaan itsenäisiä järjestelmiä. Aika isossa fokuksessa tällä hetkellä merenalaiset kaapelit ja niiden suojaaminen. Luulisi Exailille syntyvän tässä työnsarkaa.

Viime aikoina tilauskertymä ollut erittäin voimakkaassa kasvussa, mikä antaisi odottaa, että liiketoiminta vetää hyvin seuraavina vuosina. Kaikenkaikkiaan siis mielenkiintoinen seurattava ja ehdottomasti ihan potentiaalinen sijoituskohde.

Vuoden aikana julkaistavat välirapsat on tosiaan melko suppeita, mutta heiltä löytyy ihan hyvät vuosirapsat josta löytyy vastauksia: https://www.exail-technologies.com/regulated-information/