ollikohan

Viimeisimmät viestit

Citycon

4.11.2025 - 16:51

Aki Pyysing wrote:

Koska Ilmarinen ja Elo eivät olisi halvemmalla myyneet.

Elo taisi myydä lappunsa jollekin muulle kuin G Citylle, koska eilisen illan Johdon liiketoimet- tiedotteessa lukumäärä täsmäsi aamuisen tiedotteen kanssa eli eilen ostivat "vain" 14 182 052 osaketta. Joka ei muuten täsmää Ilmarisenkaan lappumäärän kanssa.

Olisikohan siellä eilen ollut myyjänä siis Phoenix Financial Ltd joka liputti 5% rajan ylityksen vuoden alussa? Noh, eiköhän tämä kohta puoliin selkiydy, liputusilmoituksia odotellessa. On tässä pieni mahdollisuus, että Ilmarinen on nurkkaamassa 10% siivua estääkseen lunastusta. Saas nähdä.

Citycon

28.9.2025 - 15:53

Alkaa johtoryhmä olemaan aika ohut viimeisimmän muutoksen jäljiltä, siellä CEO ja CFO kahdestaan puuhastelee.

No, eipä ole turhia johtoportaita kustannuksia teettämässä. Onneksi kuitenkin hallituksessa riittää resursseja, 10 hengen voimin on saatu yhtiön suuntaa hienosti ja johdonmukaisesti ylläpidettyä.

Citycon

17.12.2024 - 13:40

Omalla kohdallani ei ole koskaan tullut ongelmia pyöräyttää saman päivän aikana. Jos salkussa on useampia tappiolla olevia osakesarjoja, niin yhtenä päivänä voi ostaa toista lisää ja toista myydä. Sitten seuraavana päivänä toiseen suuntaan.

Pahoittelut off-topicista. Mutta jos joku kaunis päivä verottajan lippu nousee pystyyn, syystä tai toisesta, ja pääset tutkittavien listoille niin kannattaa kyllä henkisesti varautua ongelmiin ja mätkyihin.

Citycon

20.11.2024 - 17:24

Hyvää keskustelua tänään. Vähän jos vedetään mutkat suoriksi niin A-luokan kiinteistöistä voidaan tarkastella melkeinpä vain Isoa Omenaa, joka muodostaa yksinään yli 20% koko Cityconin tasearvosta. Tämän tuottovaatimus lienee jotain 5,0% luokkaa, vain ja varmasti ainoastaan tämän takia Suomen keskimääräinen tuottovaatimus on alhaisin kaikista Cityconin toimintamaista.

Isosta Omenasta on kirjattu arvonnousuja sekä 2022 että 2023 (viiden suurimman omistuksen kehitykset on eritelty tilinpäätöksen yhteydessä taloudellisissa katsauksissa). Onko Iso Omena oikeasti +800m€ arvoinen? En tiedä, en todella tiedä, valtava menestyshän se on taloudellisesti ja operatiivisesti ollut, vuonna 2023 nettovuokratuotto oli 36,2m€, nousua yli 8% edellisvuodesta.

Cityconin ongelmathan ratkeaisi hyvinkin yksinkertaisesti kun laittaisi Ison Omenan lihoiksi 10% tasealennuksella. Miksi näin ei tehdä, miksi myydään iso määrä huomattavan paljon parempaa kassavirtaa tekeviä kohteita hirveällä duunilla?

Toinen iso kysymysmerkki on sitten Lippulaiva, tasearvo vuoden 2023 lopussa 369,2m€ sisältäen vuoden aikana tehdyt alaskirjaukset 63,4m€. Lippulaivasta on 2022-2023 alaskirjattu yhteensä 91,6m€, h*lvetin huono suoritus tasearvon ollessa nyt 369,2m€. Onko kassavirrat saatu tänä vuonna siellä kuntoon vai tuleeko sieltä taas iso alaskirjaus vuodenvaihteessa?

Ja kolmantena sitten Kista. Nämä kolme taseen pitävyyden melkeinpä jo määrittää.

Citycon

17.11.2024 - 15:15

Siis eihän se "Investment graden" puolustaminen TODELLAKAAN vaadi näitä kaikkia toimia, keskuksien myyntiä ja osingon lakkauttamista...oloissa, jossa korot taas laskee ja keskukset tuottaa ihan hyvin. Firma tuottaa hyvin voittoa, myydään sadoilla miljoonilla vuodessa kiinteistöjä.

Se toki olisi ++ jos osinko korvautuisi omien ostoilla.

Negatiivisesti ajatellen osingon lakkauttaminen voi viestiä siitä, ettei keskusten myyntien onnistumisista lähelle tasearvoja olla enää yhtä varmoja kuin aikaisemmin. Ja tässä kyllä todellakin tarvitsisi onnistua IG:n säilyttämiseksi.

Pitääkö siis olla huolissaan, Trekanten laitettiin jo lihoiksi reilulla turskalla. Vaikka itse en liikearvon alaskirjauksista kovin huolissani ole, niin Oslossa rakennusoikeuksien antaminen "ilmaiseksi" on ihan oikeasti yksiselitteisellä alennuksella myymistä. Vuorien ja vuonojen maassa tonteilla ja rakennusoikeuksilla on arvoa, rakennuskelpoinen maaperä kun on aidosti rajattua.

Hyvä myös muistaa, että Konin lainojen keskimääräinen maturiteetti oli taas Q3 lopussa alle 3 vuotta, minkä S&P yksiselitteisesti kertoo heidän IG raja-arvokseen. Kyllä tässä siis veitsenterällä IGn kanssa tanssitaan, ja osingon jäädyttäminen voi aivan hyvin olla S&P:n rauhoittelua ja varautumista etukäteen siihen, että myös LTV nousee heidän IG raja-arvon yli. Tämä tapahtuu hyvinkin jos vuodenvaihteessa nähdään alaskirjauksia, kun vuoden tauon jälkeen saadaan taas oikeat arviokirjat ulkopuoliselta taholta.

Fortum

30.10.2024 - 13:53

isipappa wrote:

Nordean perustelut: erittäin matala velkasuhde, ei isoja investointisaumoja näköpiirissä.

Myös Inderes näkee ylimääräisen osingon mahdolliseksi, mutta pitää sitä epätodennäköisenä. Inderesin osinkoennuste on 1.14 eur (90 % tuloksesta).

Yllättävän moni tuntuu täysin sivuuttavan ja/tai unohtavan sen, että Fortum tekee ainakin minun ymmärtääkseni ihan aitoja selvityksiä lisäydinvoimainvestoinneista. Erityisesti Ruotsissa myös poliittinen kenttä on näiden puolelle hyvinkin tosissaan kallellaan.

Itse uskaltaisin antaa yli 50% todennäköisyyden sille, että Fortum tulee vähintään yhden ydinvoiman investointipäätöksen tekemään seuraavan kahden vuoden aikana, yhteisprojektina Vattenfallin kanssa Ruotsiin. Siihenpä se ylimääräinen jakovara sitten hupeneekin. En siis itse usko ylimääräiseen osinkoon, vaikka en toki kovin yllättynytkään ole jos sellainen pääomistajan toivomuksesta maksetaan ja valmistaudutaan kovaan velkavipuun uusien investointien kanssa.

Citycon

15.10.2024 - 20:47

Farseer wrote:

Veikkaan että Kissamies ei oikeasti ole halukas myymään läheskään näin edullisella arvostuksella mitä markkina Cityconille lataa. Jollain hintaa kyllä.

Ihan samaa mieltä, jo puhtaasti senkin takia että jos G City myisi nykyisillä kurssitasoilla ei tämä edesauttaisi heidän tasetilannettaan juuri millään tavalla, niin kova on osakkeen alennus tasearvoihin verrattuna.

Kohtuullisen lähelle EPRA NAVia pitäisi siis varmaankin jonkun olla valmis maksamaan että G City ylipäätään voi Cityconia myydä, etteivät vain kusisi housuun hetken lämmitystä hakiessaan. Tämä sillä oletuksella, etteivät nyt itseään ihan kassakriisin partaalle saa mikä pakottaisi tekemään epätoivoisia toimenpiteitä, mikä ei enää näytä lainkaan todennäköiseltä kun ovat omissa myyntitoimenpiteissään onnistuneet viimeisen vuodenkin aikana ihan hyvin.

Siitäkin täysin samaa mieltä, että Citycon sopisi oikein hyvin eläkeyhtiöiden salkkuun, mielestäni jopa ihan kokonaisena yrityksenäkin. Tähän olisi jo sopiva vehiikkelikin valmiina esim Exilionin muodossa, mutta taitaisi olla aika ainutlaatuista jos eläkeyhtiöt lähtisivät pörssiyhtiötä lunastamaan. Joku pääomasijoittaja tähän siis tarvittaisiin kaveriksi lunastushommiin.

Citycon

15.10.2024 - 12:40

TL wrote:

Onko kissalla rahaa ostaa tai toisaalta halua myydä?

Rahaa ostaa ei lähes satavarmasti ole. G City piti juuri muutama viikko sitten pääomamarkkinapäivän tms, jossa esittelivät massiivisia kiinteistöjen myyntitavoitteita myös seuraaville vuosille. Samalla esittelivät myös maantieteellistä allokaatiotavoitettaan vuodelle 2028, jossa Euroopan tavoitepaino laskee 51% -> 34%.

Ei kovin vaikeaa päätellä, että Citycon on varmasti tällä hetkellä myynnissä. Voimme vain toivoa, että joku on valmis maksamaan tarpeeksi jotta kaupat saadaan aikaiseksi, ja että Kissamies pyrkii hakemaan oikeasti parasta hintaa eikä hae oman sisäpiirinsä sisällä mitään piensijoittajia kiusaavia veivejä.

https://g-city.com/presentations/

Citycon

16.9.2024 - 09:11

Joustavuutta tuolla ulkoistuksella ainakin puheiden ja kyseisen tiedotteenkin mukaan haettiin.

Tästä kun mennään vuosi tai kaksi eteenpäin on Cityconin tavoitteena olla karkeasti noin 25% nykyistä pienempi, ja siinä samalla toimintamaiden lukumäärän arvaisin pienenevän nykyisestä viidestä kolmeen (Viron ja Tanskan mökit myytäneen kaikki).

Kyllä tuossa siis aika selvää kutistumisvaraa taloushallinnonkin osalta pitäisi olla tulossa, näköjään Citycon halusi tämän hoitaa tällaisella ulkoistustavalla. Tämä tietysti saattaa olla huonompi tai myös parempi työntekijöille, riippuen kovin Starian tilanteesta ja tavasta toimia.

Citycon

11.9.2024 - 08:46

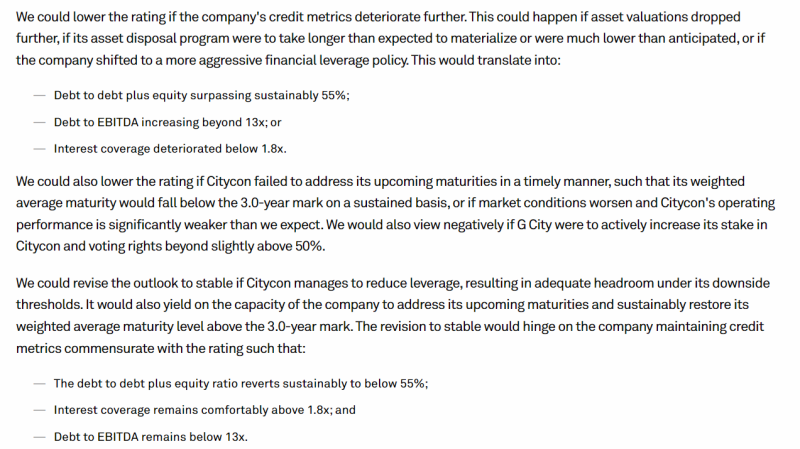

Piti nyt ihan tarkistaa, ja eipä tuo 50% LTV raja ainakaan ihan luotisuoraan luottoluokittajalta tule. En siis minäkään tiedä mihin Carlo tarkalleen 50% LTV raja-arvollaan viittaa.

S&P:n viimeisimmästä raportista kuvakaappaus alla. Tuolloin oltiin jo yli heidän asettaman debt to debt plus equity rajan 55%, mikä on ymmärtääkseni käytännön sama asia kuin LTV paitsi jotain oikaisuja tekevät.

Tuon raportin kirjoittamisen jälkeen on myyty kaksi mökkiä, eli lienee ollaan taas S&P:n rajojen sisällä mutta vain niukasti. Suurimmaksi haasteeksi muodostuneekin tuon maks. 3 vuoden keskimääräisen maturiteetin ylläpitäminen, siihen tarvitaan paljon lisää onnistuneita myyntejä ja/tai lainojen rullauksia jo seuraavan noin 12kk sisällä, jälkimmäinen olisi todella ikävää jos joudutaan vaihtamaan nollakorkoaikana tehdyt lainat nykyiselle korkotasolle paljon ennen niiden erääntymistä.

Toisaalta S&P on omassa raportissaan olettanut/luottanut Cityconin onnistuvan myymään vain 300m€ edestä assetteja (220m€ 2024 ja 80m€ 2025), mistä on nyt Trekantenin jälkeen kasassa noin 144m€.

Jos hommat menee yhtään niin kuin suunniteltu, eli jo nyt myytävissä olevat kiinteistöt Virosta ja Ruotsista menee kaupaksi niin tuo 300m€ menee yli heittämällä jo näistä kahdesta myynnistä. Tässä hyvä huomioida, että Ruotsissa myytävänä oleva kiinteistö on ymmärtääkseni varmasti Barkarbyn asunnot, eli oikeasti sielläkin on 70m€ kokonaisuus myynnissä vaikka taseessa näkyykin vain tähän asti tehdyt investoinnit 6,8m€. Barkarby on valmistunut nyt elokuussa, eli seuraavassa osarissa näkyy sitten koko arvoltaan myytävänä olevissa jos en ole tämän suhteen jotain härsinyt ajatuksissani, ja myytävänä onkin joku muu.