Nagamorich

Viimeisimmät viestit

Tesla Motors ja vinoutunut todennäköisyysjakauma - täydellinen shortti vai shorttaajan mahalasku?

7.11.2025 - 21:24

Naganon-prinssi wrote:

koira wrote:

Ihan aidolla mieleniinnolla kysyn miten määrittelet kasvun kyseisessä aikasarjassa?

Onko liikevaihto kasvanut; kyllä.

Onko vallitseva trendi positiivinen; ei. Perinteinen aikasarja-analyysi antaa enemmän painoa viimeisimmille havainnoille.

Teslan kolmannen kvartaalin liikevaihto oli ATH. Liukuvaan 12 kuukauden graafiin tämä tieto piiloutuu.

Eikös tää nyt ole vähä rajua Cherry 🍒 pickingiä?

Daytraderin kovimmat tuotot ja julmimmat takaiskut

6.4.2025 - 22:17

Iso peukku ja suurkiitokset Mikolle ACC ja Tullisekoilu teksteistä. 👍🏼👏🏼 Tällaisia on todella kiva lukea!

Asuntosijoituksilla irti oravanpyörästä

11.1.2025 - 22:58

KepilläJäätä wrote:

Tänään näemmä päivälleen tasan 10v tämän blogin pystyyn laittamisesta. Aika harvakseltaan tullut kirjoiteltua, mutta onhan tätä kautta hauska palata ajassa taaksepäin ja lukea omia ajatuksiaan talouteen ja sijoittamiseen liittyen.

Aikanaan tavoite oli irtaantua oravanpyörästä noin 10 vuodessa ja riittäväksi potiksi tuolloin arvelin velatonta asuntoa + noin 200ke sijoituspääomaa. Tuolloin ajatuksena että suht. maltillisten palkkatulojen kanssa asuntosijoitukset boostaisivat pääomat riittävään kokoluokkaan.

Asuntosijoittamiset toki edesauttaneet varallisuuden kasvattamista, mutta lopulta vasta riskinotto yrittäjyyden kautta edesauttanut kunnollista varallisuuden kasvua. Ehkä blogin nimeäkin voisi näin peruutuspeiliin katsoen hieman rukata.

Tulee kerran vuodessa vuodenvaihteeseen päivitettyä omaa tase-exceliä. Luvut toki suuntaa antavia ja esim. firmassa sisällä oleva opo laskettu tähän mukaan euro-eurosta (ei muuta liiketoiminnan arvoa). Todellisuudessa firmasta ei saa pihalle euroja ilman, että verottaja tulee jonkinlaisella välistävedolla peliin. Toisaalta varallisuuserät arvotettu käytännössä pääosin hankintahinnoin, jolloin esim. osakesijoitusten sisällä oleva arvonnousu kompensoisi tuota piilevää verorasitetta.

Yhtiötoiminta startattu 2020, mikä aika hyvin erottuu graafissa. Sitä aiemmin paineltu enemmän tai vähemmän maltillisilla palkkatuloilla, joita toki sijoitustoiminnan tuotot ovat jonkin verran boostanneet.

Ajatusmaailma taloudellisesta vapaudesta muuttunut aika paljon vuosien varrella. Lapset mukaan yhtälöön ja muutenkin erinäistä kulupuolen kasvua. Itse en ole excelin -viilaja arkimenojen osalta, eli esim. laadukkaaseen ravintoon, harrastuksiin, hyvinvointiin ja muuhun järkevään kulutukseen laitetaan rahaa niin paljon kuin mieli tekee ilman sniiduiluja tai että niihin meneviä euroja lasketaan Myös matkailu lasten kanssa on imo sellainen mihin voi ja pitääkin panostaa, lasten kokemuksiin tehdyillä investoinneilla voi olla iso ROI pitkässä juoksussa. Isompien ja turhempien investointien osalta sitten vähän tarkempaa (tästä viimeaikoina tullut esim. auton osalta lipsuttua). Rahaa menee kuitenkin siihen malliin, että 200ke salkun tuloilla ei mitenkään koveeraisi perheen kustannuksia. Jos nyt asiaa pohtisi, niin ehdottomasti menisi nolla perään alkuperäiseen suunnitelmaan.

Näin jälkikäteen ajatellen merkittävin virhe lähinnä se, ettei omaa bisnestä laittanut aiemmin pystyyn. Toisaalta olen jokseenkin risk -averse tyyppiä. 2020 sattui moni asia loksahtamaan kohdilleen ja uskallus juuri riitti firman starttaamiseen covideista ja muista huolimatta. Osaaminen toki kumuloitunut melko hyvin yrittäjyyteen valmistavissa palkkatöissä pitkään, eli graafit voisivat näyttää erilaisemmilta jos olisi lähtenyt liian aikaisin ns. soitellen sotaan.

Erityisesti asiantuntijuuttaan työnantajille palkan muodossa myyville henkilöille voin kyllä suositella yrittäjyyttä varauksetta. Muutama oma havaintoja matkan varrelta:

-Mikäli suurin assetti on korvien välissä ja euroja sitovat investoinnit lähinnä läppärit, puhelimet, tietoliikenneyhteydet ja kirjanpito, riskit firman starttaamiseen lähes olemattomia. Itse sain alkuvaiheeseen starttirahan, jonkin verran laskutusta oli jo lähdössä tiedossa ja yrittäjäkassaan liittymällä (huom. YEL-maksuvelvoite sosiaaliturvan ylittävään tasoon) mahdollisuus 18kk suoja-aikaan ansiosidonnaisen osalta, eli jos homma ei rokkaa, niin paluu aiempaan palkkatasoon sidotulle ansiosidonnaiselle. Oma analyysini mukaan riskit olivat siis korkeintaan jotain tonneja vrt. jatko palkkatyössä. Upside merkittävä jos hommat lähtevät rullaamaan. Ansiosidonnaisella paluu ei omalle kohdalle olisi ollut mikään ikävä skenaario, olisin tuolloin ollut mielelläni valmis hetken "lomailemaan" ansiosidonnaisen turvin, ja vastaavan palkkatason duuniin palaaminenkin olisi pitänyt onnistua suht. kivuttomasti. Isoja alkuinvestointeja vaativat bisnekset ovat sitten täysin eri juttu ja nostan hattua niille yrittäjille, joilla vatsahappoja ottaa merkittäviä velkoja heti starttiin ilman tiedossa olevia kunnollisia tulovirtoja.

-Firman kautta tekeminen luo merkittävän eron varallisuuden kumuloinnissa, jos tuloa pystyy tekemään huomattavasti enemmän kuin palkannostotarpeet ovat. Hyvätuloisen palkansaajan veroprogressio kun nousee helposti 50% paremmalle puolelle, niin yrittäjä saa palkka-/osinkotuloja optimoimalla isommissakin tuloissa helposti lukittua veroprosentin max. noin 26-27% tasolle. Merkittävä ero kannusteessa tehdä pitkää päivää maksaako tuloista veroja 26% vai 60%. Sijoitustoimintaa helppo pyörittää firman kautta sillä pääomalla, jota ei kannata heti jakaa ulos.

-Vapaus valita omien päiviensä sisältö. Suurin henkinen helpotus itselle on vapautuminen byrokration rattaista. Ei tarvitse pitää tuntikirjanpitoa tai selitellä päiviensä sisältöä työnantajalle, ei tarvetta laatia henkilökohtaisia tulostavoitteita ja kehittymissuunnitelmia, ei tarvetta neuvotella lomien pitoajankohdasta, ei tarvetta juosta jonninjoutavissa sisäisissä palavereissa,. ei tarvetta jatkuvasti ruinata lisää palkkaa ja perustella arvoaan työnantajalle. Toki vastuu asiakkaille säilyy, eli luvatut asiat pitää yrittäjänäkin suorittaa, eikä tuuraajia ole taustalla. Työnantajan kustantamista perhevapaista, lomista, saraistelusta jne. toki turha haaveilla.

-Oman firman perustaminen nykypäivänä sen verran helppoa, että voisin kuvitella, että jatkossa erityisesti eri alojen tuottavimmille asiantuntijoille, joilla oma rahankäyttö jotakuinkin hallinnassa, alkaa olla melkolailla no-brainer pistää oma konsulttifirma pystyyn ja myydä palkan sijaan laskutuksella omaa panostaan vaikka aiemmalle työnantajalle. Toimeksiantosopimusten kanssa pitää olla tarkkana ettei tulkita palkkasuhteeksi ja asiakkaita ehkä fiksua hankkia enemmän kuin yksi. Jos osaamiselle kysyntää, niin aina löytyy hommia ja uskoisin että enenevissä määrin firmat myös mielellään ostavat osaamista joustavasti palkkaamisen sijaan. Yhtälössä voivat hyvin voittaa kaikki muut paitsi verottaja.

-Jos mahdollista niin tuntiveloituksen sijaan kannattaa aina myydä lopputulosta, eli laskutusperusteena mieluiten jokin prosentti tai muu osuus asiakkaan saamasta hyödystä. Työntekijät käytännössä myyvät aikaansa palkkaa vastaan, yrittäjällä enemmän mahdollisuuksia saada tulot irtaantumaan työhön käytetystä ajasta.

Yrittäjyys aiheena varsin lähellä sydäntä. En ehkä tähän kirjoitukseen enempää oksenna aiheesta, mutta katsotaan jos jaksaisi omia ajatuksiaan ja havaintojaan jatkossa tänne aiheeseen liittyen kirjoitella. Aiheeseen liittyvät kysymykset ja kommentit myös lukijoilta aina tervetulleita!

Näitä pohdintoja lukee kyllä mielellään, jatkossakin! Hyviä pointteja yrittäjyyteen liittyen. Taitaa omakin yrittäjyys olla taas pykälän lähempänä näiden ajatusten myötä! 🙏🏼

Lisämiljoonia peesaamalla

23.9.2024 - 22:12

Kyllähän se niin on, että hera proteiini on aivan älyttömän hyvä tuote, kuten kreatiinikin. Mm. Lihastohtori on käsitellyt asiaa kirjoissaan /blogissaan. Tutkimusnäyttö on yksiselitteinen asian suhteen.

Ei sitä toki kannata ottaa, jos on em. oireita. Ja hyvä huomata, että käytännössä vastaavat vaikutukset saa ihan tavan eväistä saatavilla proteiineilla.

Optimum nutrition Herat omaan makuun parhaat ja sekoittuu hyvin.

Edit: omasta mielestä toimii vanilja parhaiten makuna. Sekin jeesaa makuun, jos tekee juoman ja painaa jäät sekaan. 🤌🏼

Yksityisen yhtiön arvonmäärittäminen

20.3.2024 - 20:02

KepilläJäätä wrote:

Sopiva EV/käyttökate tai EV/liikevoitto -kerroin ensin liiketoiminnan arvon määrittämiseksi ja jos Oy, niin siihen kassa ja kassanluonteiset erät päälle ja korolliset velat vähentäen niin pääset osakekannan arvoon. Nettokäyttöpääomaoikaisu voisi olla paikallaan jos kovin sesonkiluonteista bisnestä (taseen koko ja rakenne vaihtelee tilikauden aikana).

Kertoimet voivat pienissä listaamattomissa olla periaatteessa melkolailla mitävain tyyliin 2-6x väliltä riippuen toimialasta, bisneksen luonteesta, kasvunäkymistä ja muista yhtiökohtaisista seikoista. Joidenkin toimialojen kertoimista saa jo googlettelemalla kaivettua dataa tai ostoja tehneiden pörssiyhtiöiden osavuosikatsauksista.

Jos kyseessä muutaman hengen firma jossa merkittävä henkilöriski, niin näistä ei mitään verrokkidataa ole löydettävissä, eikä kannata kummoisia kertoimia maksaa. Näissä takaisinmaksuajaksi korkeintaan muutamia vuosia. Monimutkaiset DCF:t jättäisin suosiolla pois.

Nopealla googlauksella EV: Yritysarvo (Enterprise value, EV) = markkina-arvo + ( korolliset velat - likvidit varat )

Eli korvataanko markkina-arvo tuossa omalla arviolla / tavoitehinnalla ja haarukoidaan sopivaa kerrointa asioiden x ja y perusteella?

Pikkupron HömppäBlogi

16.2.2024 - 12:41

Hurricane wrote:

..toisaalta jos ei ilmoitettaisi, että ostareita on myynnissä osa potentiaalisista ostajista ei välttämättä kolkuttelisi ovelle, ja taloudelliset tiedot ovat kuitenkin olleet tiedossa yleisesti. Tosin tuo 950M€ ilmoittaminen tuntuu silti hölmöltä.

Paljon lainoja erääntyy 2026?

Jos/kun tuo 1 mrd lainojen erääntyminen on yleisesti tiedossa, niin kaiketi siinä ei varsinaista vahinkoa tapahdu ilmoittamalla suuruusluokkaa sama divestointitavoite ulos? Uudelleen rahoitus ei liene järkevää korkojen tason ja pörssikurssiin leivotun omaisuuden alennuksen myötä?

Citycon

15.2.2024 - 20:57

KepilläJäätä wrote:

Nagamorich wrote:

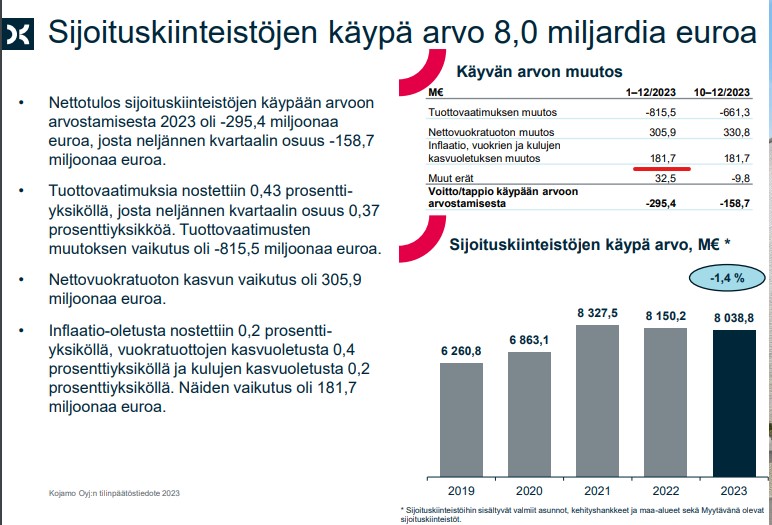

Onko tuo nettovuokratuottojen muutos siis seurausta vuokrausasteen noususta ja/tai parempaan hintaan tehdyistä sopimuksista? Sisältääkö tuo korotukset vuokriin vai ovatko ne tuossa seuraavassa 181,7 M€ erässä?

Kiitos KepilläJäätä hyvistä pohdinnoista ja postauksista!

Menee veikkauksen puolelle, mutta olettaisin että jo tehdyt korotukset vuokriin ja valmistuneiden kohteiden lisätuotto on huomioitu 305,9me summassa. Sisältäisikö tuo 181,7me summa sitten jo arvion siitä mikä inflaperusteinen vuokrantarkistus ja kulujen kasvu tulee -24 vuoden aikana olemaan, vaikka tätä ei vielä ole saatu realisoitua vuokrankorotusten kautta nettovuokratuottoon? Eli toisin sanoen laskennallinen erä, mutta jonka toteuttamisesta on sellainen varmuus, että sen voi laskelmassa huomioida.

Kiinteistökannan arvohan käsitykseni tulisi laskea kaavalla: Kiinteistökannan vuokratuotto 100% vuokrausasteella / Kiinteistökannan painotetulla keskituottovaateella. Inflaperusteiset vuokrankorotukset taidetaan ajaa läpi juuri vuodenvaihteen jälkeen.

Noin se toki äkkiseltään tuntuisi loogiselta. Lähinnä mietin, että miten tilinpäätöstietoihin voisi leipoa tulevan vuoden tietoja tulojen osalta sisään? 😅 Vai onko näissä jotain tulevaisuudessa tapahtuvia viime vuoden vuokriin liittyviä maksuja, jotka sisältyvät arvioon? 🤷🏼♂️

Citycon

15.2.2024 - 11:41

KepilläJäätä wrote:

Kojamolta tilinpäätöstiedot ulos. Tuottovaateen nousu myös n. 10 prosentilla, eli noin 4 prosentista 4,4 prosenttiin.

Operatiiviset luvut kehittyivät näemmäs suotuisasti ja vuokrausastekin nousi 93% --> 94%. Tämä siis sektorilla, jossa pitäisi olla kysyntään nähden eniten ylitarjontaa.

Sijoituskiinteistöjen arvostus laski taseessa aika maltillisesti, eli alle 4% vrt. tuottovaateen nousu 10%. Ymmärrettävää, että vuokrankorotukset paikkaisivat osin tuottavaateen nousua (ks. screenshot yläpuolelta). Tuota en ihan hoksaa miten tuota muuta 200me positiivista korjauserää perustellaan (inflaatio, vuokrien ja kulujen kasvuolettaman muutos + muut erät). Siis DCF-mallissa varmaan räknätty komponettien kehitysoletuksia suotuisampaan suuntaan, mutta en ole vastaavia noteerannut muiden kiinteistösijoitusyhtiöiden kohdalla.

Tälle saattaisi olla omakin ketju, mutta laitetaan nyt benchmarkkina tämä huomisto Kanin tilinpäätöstä ajatellen.

Osakekurssipohjaisesti markkina hinnoittelee Kojamon kiinteistökannalle noin 5,15% tuottovaadetta ja Cityconilla vastaava karkeasti 6,85%. Onhan tuossa aika tuntuva gäppi edelleen.

Onko tuo nettovuokratuottojen muutos siis seurausta vuokrausasteen noususta ja/tai parempaan hintaan tehdyistä sopimuksista? Sisältääkö tuo korotukset vuokriin vai ovatko ne tuossa seuraavassa 181,7 M€ erässä?

Kiitos KepilläJäätä hyvistä pohdinnoista ja postauksista!

Markkina tänään: Seuranta- ja kommentointiketju

14.4.2023 - 14:25

Alkuvuosi 2023 S & P 500 indeksin sisällä näyttää nyt tältä. Ei olleskaan hullunpaa menoa monilla merkittävillä firmoilla.

Kuvaako tuo laatikon koko arvoa suhteessa koko pörssiin?

Tesla Motors ja vinoutunut todennäköisyysjakauma - täydellinen shortti vai shorttaajan mahalasku?

7.3.2023 - 19:16

Price parity muuten lähestyy. Tein kokeen 60kk rahoituksella ja 5k käsirahalla käyttäen maahantuojien omaa laskuria.

- Model 3 SR 532€/kk

- Corolla 1,8 hybrid "karvalakki" 419€/kk

Hintaero 110€/kk eli suunnilleen tankillinen bensaa. Ei tarvitse ihan hirveästi ajella jotta sähkössä on järkeä.

Just eilen mietin, että jos nyt olisin hommaamassa autoa, niin olisi todennäköisesti Tesla juurikin tuollaisen karvalakki Corollan sijaan. Tein tulitikkumatikkaa päässä ja arvioin että Tesla jotain 600€/kk ja Toyota sen 400€.

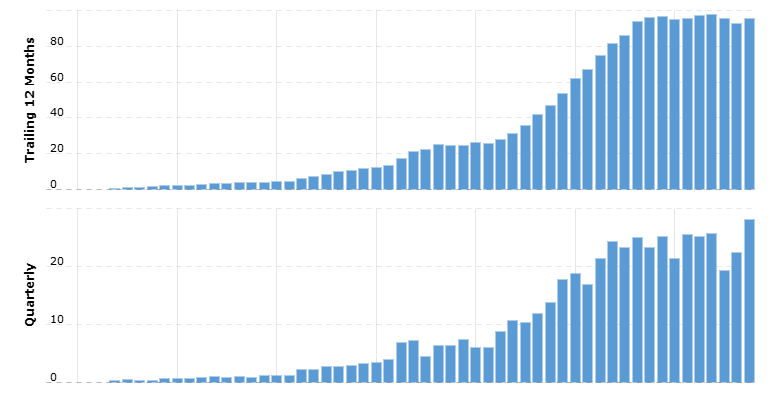

Offtopikkina tästä kelaillut, että Teslassa voi pitkässä juoksussa olla potentiaalia. Aiemmat kovat kasvulukemat voi kyllä säilyäkin. Olikohan Teslan autosegmentti kuinka suurella painolla konsensuksen kassavirtamalleissa?