Miika Vuorensola

Viimeisimmät viestit

Asuntosijoittajan maailma ja mahdollisuudet

15.6.2020 - 22:30

Musashi vastasikin kattavasti ensimmäiseen kysymykseesi.

Itserakennettua omakotitaloa myytäessä verottaja kyselee selvitystä rakentamiskustannuksista. Eli listaat paljonko tarvikkeet ja ostettu työvoima on maksanut. Omaa työtä ei valitettavasti voi vähentää. Nuo sitten vähennetään myyntihinnasta ja näiden erotus on luovutusvoittoa tai -tappiota.

En tiedä varmaksi, mutta luulisin verottajan hyväksyvän rakentamiskustannuksia about siihen asti, kunnes vastaanottotarkastus on tehty. Tämän jälkeen syntyneet kulut ovat sitten esim. korjauksia, joita saa vähentää mikäli asunto on sijoituskäytössä, tai sitten niistä on voinut saada kotitalousvähennyksen.

Korona ja asuntomarkkinoiden kehitys

17.4.2020 - 13:53

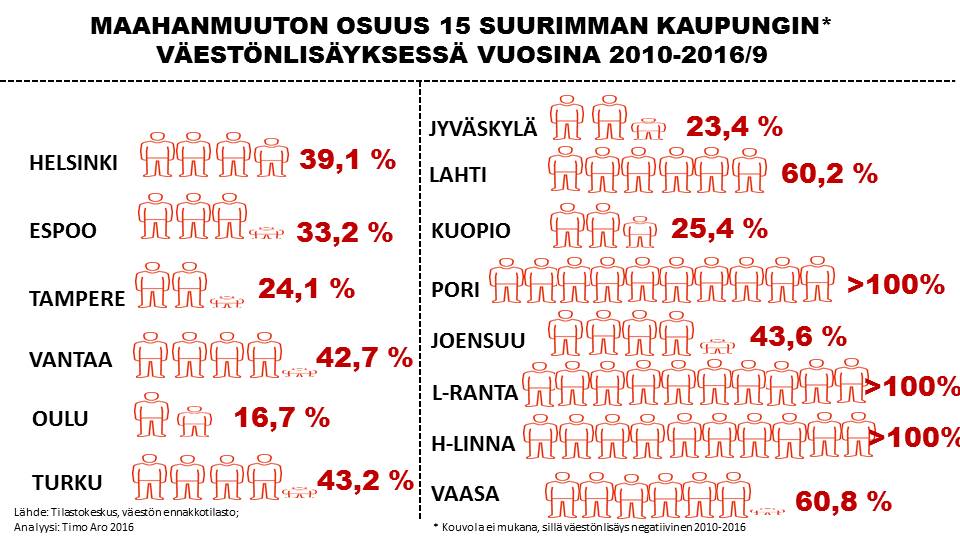

petteri mainitsi Suomen nettomaahanmuutoksi 17 000 vuodesa. 15 vuodessa se olisi 255 000. Maahanmuuttajat tuppaavat valumaan pk-seudulle, vaikka ensin muualle tulisivatkin. Hesan väestönkasvu on siis mitä suurimmassa määrin maahanmuuton varassa. Maahanmuutto loppunee nyt tykkänään ainakin vuosiksi.

Tuo 17 000 per vuosi on kyllä aivan liian korkea luku nettomaahanmuutoksi. Ao. kuvan perusteella about 40% Helsingin väestönkasvusta tulee maahanmuutosta. Jos tuo määrä laskee nyt vaikkapa puoleen, niin aika runsasta kasvua Helsinki yhä nauttii.

Edit: niin petteri puhui siis Suomen nettomaahanmuutosta. Ei sitä voi verrata Helsingin väestönmuutokseen suoraan.

Korona ja asuntomarkkinoiden kehitys

17.4.2020 - 10:51

Asuntomarkkinoilla kysynnän hiipuminen vaikuttaa selvältä.

Siihen syynä on maahanmuuton tyrehtyminen. Suomessa nettomaahanmuutto oli viime noin 17000 henkeä. Tämä piti Suomen väestön kasvussa. Nyt kuitenkin maahanmuutto tyrehtyy nopeasti, joksikin aikaa lähelle nollaa. Tämä kiihdyttänee taantuvien alueiden hiljentymistä.

Helsingin seudun kasvu varmaan hidastuu myös vähäksi aikaa, maaliskuun suomalaisten paluumuutto voi kyllä tehdä piikkiä, mutta sen jälkeen lienee paljon hiljaisempaa. Kun ei ole töitä tarjolla ja maahanmuutto on seis väestönkasvu hiipunee. Vaikka Helsingin seudulla väestö kasvaa luonnollisesti asuntomarkkinoiden taantuminen näyttää aika todennäköiseltä kun asuntopula alkaa helpottaa.

Sitä miten Helsingin seudun asuntojen todennäköisesti parantuva saatavuus vaikuttaa kotimaiseen muuttoliikkeeseen on vaikea ennustaa, kysymys on siitä, jäävätkö muualla valmistuvat opiskelijat työttöminä odottamaan kotipaikkakunnille vai lähtevätkö isompiin kaupunkeihin koittamaan onneaan. Nuorisotyöttömyys voi kohta hyvin olla 20%-30%. 1993 nuorisotyöttömyys oli 34% ja nuoret karistivat pienten paikkakuntien pölyt jaloistaan kiihtyvällä tahdilla, lamasta ja töiden niukkuudesta huolimatta.

Asuntojen hintojen voisi olettaa nyt laskevan merkittävästi jos tämä sotku ei selviä nopeasti. Alueellista kehitystä on kuitenkin vaikea ennustaa.

Olen tästä jokseenkin eri mieltä. En mitenkään näe, että kasvukeskusten (PK-seutu & Tampere) väestönkasvu tyssäisi korontakia. Toisaalta en myöskään usko, että väestönkasvu kasvaisi koronan takia. Uskon, että kun arki normalisoituu, niin kasvukeskusten vetovoima pysyy entisellään. Tuoreen kyselyn perusteella Tampere on yhä ykkönen ja Helsinki kakkonen muuttokohteina. Työpaikat ja palvelut keskittyvät jatkossakin näihin paikkoihin.

https://twitter.com/timoaro/status/1250413296638926849

PK-seudulle on jatkuvasti rakennettu aivan liian vähän väestönkasvuun nähden. Vuoteen 2035 Helsingin seudulle ennustetaan muuttavan 268 000 asukasta lisää. Eli yhden tampereellisen verran :)

Asuntomarkkinat ovat todella epälikvidit ja psykologia vaikuttaa vahvasti (omat pitää saada pois) -> asuntoja ei vain myydä kun hinnat laskee. Tämän vuoksi hintatilastotkaan eivät niiaa niin pahasti kuin osakemarkkinat, vaikka todellisuudessa asuntojen arvo olisikin laskenut. Jos nyt on _pakko_ myydä, huomaa sen alempana myyntihintana. Muutoin tilastoissa tämä näkyy laskeneena volyymina ja hiukan laskeneina hintoina. (Huom. puhun nyt pelkästään PK-seudun ja Tampereen asuntomarkkinoista.)

Samoin rahoituksen saatavuus heikkenee ja rahan hinta nousee. Tämän päälle työmaiden käytännön haasteet ja sumuinen näkymä -> uusia asuntoja tullaan aloittamaan aika paljon vähemmän kuin viime vuosina.

Kun asuntoja valmistuu vähemmän, mutta jos ihmiset yhä haluavat asua asunnoissa ja kasvukeskuksissa, niin vuokrien ja hintojen nousuahan siitä seuraa pitemmän päälle.

Summa summarum: vuoden sisään asuntokauppavolyymi laskee runsaasti, hinnat vain vähän. Viiden vuoden sisään volyymi voi palautua hieman, mutta vuokrat jatkavat nousua, samoin hinnat.

Euribor-korkojen nousun hyödyntäminen & "luova suojautuminen"

14.4.2020 - 23:34

Miika Vuorensola kirjoitti:

Rommaava Härkä kirjoitti:Viimeisen kahden viikon aikana allekirjoittanut on suojautunut vahvaa korkonousua vastaan Miika Vuorensolan (kiitos vinkistä!) mainitsemalla koronvaihtosopimuksella, mutta vielä on merkittävä summa lainaa, joka on "paljaalla".

Hieno homma, kiva kuulla että voin olla avuksi. Kehtaatko paljastaa minkälaista hintaa maksat swapista?

Itsellänikin on osa lainoista suojaamatta, mutta sen riskin voin kantaa.

Miksi pankit antavat ilmaisen lounaan korojennousua vastaan swapien muodossa?

Tai varmaankin hiekan tuijille annetaan huonommat ehdot kuin paremmin rahaa tuoville asiakkaille, mutta eikö hyvä laina-asiakas voi saada myös tuulipukuja halvemmat putket ja katot?

Mikä taika on tässä swapissa? Onko tää sama asia kuin credit default swap? Varmaan coolia kun Big Shortissa tehään sillä rahaa...

Ei se ilmainen lounas missään nimessä ole. Pankki ostaa vastaavan tuotteen markkinoilta ja lyö päälle oman katteensa. Siksi kysyin Rommaavalta Härältä hänen hintaansa, jotta saisin paremman käsityksen pankkien hinnoittelusta.

Koronvaihtosopimus on eri homma kuin credit default swap. CDS:ssä myyjä maksaa hyvitystä jos ostajan assetti defaulttaa.

Koronvaihtosopimuksessa (interest rate swap) myyjä saa kiinteää hintaa (myyjän kate) ja maksaa ostajalle vaihtuvan koron osoittaman summan. Ja tosiaan myyjä sitten luultavasti ostaa vastaavan tuotteen markkinoilta, eli toimii käytännössä välittäjänä.

Euribor-korkojen nousun hyödyntäminen & "luova suojautuminen"

14.4.2020 - 13:23

Viimeisen kahden viikon aikana allekirjoittanut on suojautunut vahvaa korkonousua vastaan Miika Vuorensolan (kiitos vinkistä!) mainitsemalla koronvaihtosopimuksella, mutta vielä on merkittävä summa lainaa, joka on "paljaalla".

Hieno homma, kiva kuulla että voin olla avuksi. Kehtaatko paljastaa minkälaista hintaa maksat swapista?

Itsellänikin on osa lainoista suojaamatta, mutta sen riskin voin kantaa.

Ovaro (os. Orava)

5.4.2020 - 13:32

Ihmettelen hieman tätä vuokraustapaa:

- Vuokrailmoitusta ei löydy Vuokraovesta, Oikotieltä eikä Torista, eli ilmoitus näyttää olevan ainoastaan Colliersin sivuilla -> kuinka moni vuokralainen ylipäätään on kuullut ko. firmasta eli osaa katsoa heidän asuntotarjontaa?

- Ilmoituksessa ei ole kerrottu vuokran määrää, ei mitään speksejä asunnosta, ei valokuvia.

- Ilmoituksessa tunnutaan keskittyvän vuokranantajalle tärkeisiin asioihin, sen sijaan että yritettäisiin herättää vuokralaisen kiinnostus.

Vaikuttaa ihan siltä, että tässä vain tehdään työtä käskettyä, eikä todellisuudessa edes yritetä saada asuntoja vuokrattua. Näillä tiedoilla voin melkein vannoa, että iso osa asunnoista todellakin on tyhjänä vielä vuodenkin päästä.

Vuokralaiset pyytävät mm. vuokranalennuksia - miten reagoida?

23.3.2020 - 22:15

Mulla on hoidossa noin pari sataa vuokralaista (asuntoja), joista kaksi on yskinyt vuokranmaksun kanssa viimeisen kuukauden sisään. Molemmat oli tyytyväisiä kun sovittiin, että maksetaan osa vuokrasta normaalisti ja loput sitten 1-2 viikon viiveellä.

Ohjeistaisin neuvottelemaan. Toki on paljon hankalampi neuvotella yrityksen kanssa, jolta lähtee bisnes alta. Mutta voit yrittää arvioida mikä todennäköisyys on, että se bisnes palaa takaisin myöhemmin, vai onko uuden vuokralaisen haku edessä joka tapauksessa (ja kuinka helppoa se on)? Voi olla parempi tyytyä puolikkaaseen vuokraan kuin olla saamatta mitään.

Asukkaiden kanssa on helpompaa, koska he saavat kuitenkin jotain tuloja tai tukia aina. Eli heille monesti riittää kun joustetaan eräpäivissä.

Jos joku nimenomaan vaatii vuokranalennusta, niin voidaan pohtia miksi vuokranantaja on se, jonka tulee toimia hyväntekijänä? Samalla tavoin pankki voi pidättäytyä lyhennysten ja korkojen perimisestä, taloyhtiö voi jättää hoitovastikkeen perimättä, isännöitsijä laskuttamatta palveluitaan tai vesilaitos tarjota ilmaiset vedet. Eli miksi ketjun tulisi pysähtyä vuokranantajaan?

Euribor-korkojen nousun hyödyntäminen & "luova suojautuminen"

22.3.2020 - 13:37

Tervehdys kanssaforumisteille - "long time fan & reader, first time writer".

Täällä toinen lukija, joka nyt vihdoin sai luotua tilin tänne :)

Itseä kiinnostaisi sijoittaa muutamaan Euribor-kehitystä seuraavaan korko-/sijoitusinstrumenttiin, mutta oma valveutuneisuus näiden saatavuudesta ja toimintalogiikasta on tällä hetkellä turhan huteralla pohjalla.

-Rommaava Härkä

Jos sijoitat yhtiön kautta, voisit harkita koronvaihtosopimusta. Käytännössä homma toimii niin, että teet pankin kanssa sopimuksen jossa te molemmat maksatte toisillenne euriborin osoittaman summan. Pääomaa ei siis nosteta kuten lainassa. Esim.

- 1 MEUR pääoma (eli tämän verran lainojasi suojaat)

- Viitekorko 6 kk euribor

- Suojauksen hinta 0,3%

Nyt siis vuosittain sinä maksat pankille 0,3% miljoonasta eli 3000e (eli 1500e puolivuosittain) ja pankki maksaa sinulle 6 kk euriborin osoittaman summan. Jos tänään olisi tullut puoli vuotta täyteen, kun 6 kk euriborin arvo on -0,313% niin pankki maksaisi sinulle -3130 euroa (eli -1565e) eli toisinsanoen sinä maksat pankille 1565. Maksaisit yhteensä siis 1500e+1565e=3065e.

Vastaavasti jos seuraavassa checkpointissa 6 kk euribor onkin 1,5%, maksat sinä edelleen pankille 1500e ja pankki maksaa sinulle 7500e (1m*1,5%/2). Eli rahaa liikkuu sinun suuntaan 6000e.

Tämän idea on siis, että korot on suojattu, mutta suojaus ei ole lainasidonnainen (tai edes pankkisidonnainen), vaan voit ostaa tämän suojauksen mistä tahansa ja mille tahansa summalle eli suojata osan tai koko lainamääräsi. Toki voit myös ottaa sillä näkemystä korkojen kehityksen suhteen ja ylisuojata :)

Tämä on myös kätevä työkalu, mikäli sinulla on paljon uudiskohteita. Taloyhtiölainojahan et voi itse suojata esim. korkokatolla, mutta koronvaihtosopimuksella voit. Tähän saa myös lisähinnalla korkolattian. Käytännössä siis -1,5% euribor johtaisi siihen, että maksat pankille 9000e, kun taas -0,5% korkolattia rajaisi maksusi 1500e+2500e=4000 euroon.